❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

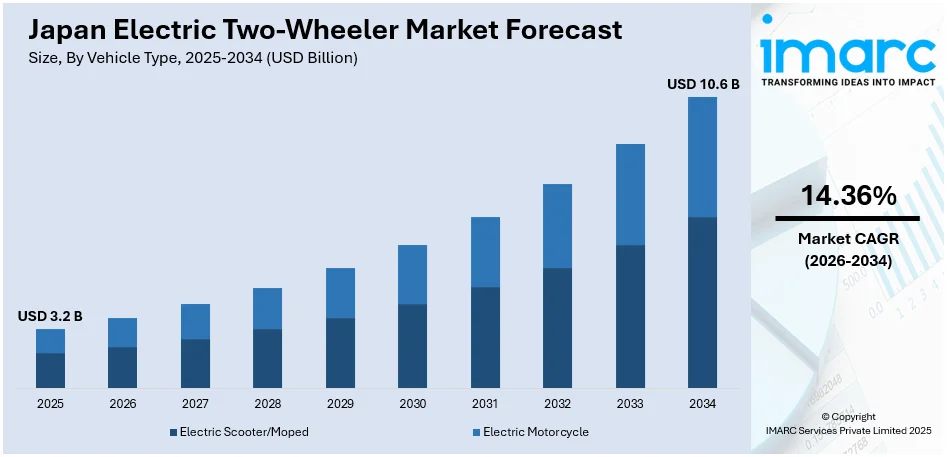

日本の電動二輪車市場は、2025年に32億米ドル規模に達し、2034年までに106億米ドルに成長すると予測されています。2026年から2034年の期間における年平均成長率(CAGR)は14.36%と見込まれており、バッテリー技術の革新、スマートコネクティビティ、持続可能なインフラの整備が市場成長の主要な推進力となっています。この市場は、都市モビリティにおける地位を確立し、日本が低排出でエネルギー効率の高い交通手段へと移行する上で重要な役割を担っています。

市場の主要なトレンドの一つは、バッテリー効率における技術的進歩です。電動二輪車市場では、エネルギー密度、充電速度、および全体的な寿命の向上に焦点を当てたバッテリー技術の著しい進歩が見られます。継続的な研究開発(R&D)により、高性能リチウムイオン電池や全固体電池への移行が進み、充電時間を短縮しつつ航続距離を延長しています。例えば、ヤマハ発動機は2025年3月に、改良された技術と性能を持つ電動トライアルバイク「TY-E 3.0」を発表し、高性能電動バイク開発へのコミットメントを示しました。さらに、熱管理システムの改善やバッテリー交換ソリューションの統合も進められており、ユーザーの安全性と利便性が向上しています。これらの進歩は、効率性の懸念に対処し、電動モビリティの広範な採用に貢献することで、市場形成において重要な役割を果たしています。日本が持続可能性と省エネルギーを優先する中、バッテリー技術の効率向上は電動二輪車の普及を促進し、従来の燃料駆動モデルに代わる実行可能な選択肢としての地位を強化すると期待されています。長寿命で大容量のエネルギー貯蔵ソリューションへの重点は、日本の電動二輪車市場の長期的な成長軌道を左右する主要因となるでしょう。

もう一つの重要なトレンドは、スマートでコネクテッドな機能の統合です。インテリジェントでコネクテッドな技術の開発は、日本の電動二輪車市場の展望を革新し、ユーザーにより優れた機能性、安全性、利便性を提供しています。例えば、ハーレーダビッドソンは2023年6月に、ハイエンド電動二輪車市場で競争するために、最先端技術、大型デザイン、強力な性能を備えた電動バイク「LiveWire」を2024年に日本で発売すると発表しました。さらに、IoTベースの監視システム、リアルタイム診断機能、GPS追跡の利用は、車両性能を最適化しながらユーザーエクスペリエンスを向上させています。高度なデジタルダッシュボードとスマートフォン接続により、ライダーは主要な車両情報、エネルギー消費量を表示し、予測メンテナンス通知を受け取ることができます。加えて、AIベースの分析の導入は、ナビゲーション、交通管理、カスタマイズされたライディング体験の強化を促進しています。これらのスマート機能は、電動二輪車の効率を最適化するだけでなく、スマートモビリティソリューションに対する日本の高まる重視を補完しています。デジタル化が交通空間を大きく再構築する中、コネクテッド技術の統合は電動二輪車の採用を促進し、その地位を確固たるものにするでしょう。

日本の電動二輪車市場は、持続可能な都市モビリティへの移行において不可欠な要素として、今後長期的な成長が期待されています。この市場拡大の主要な推進力となっているのは、持続可能なモビリティインフラの積極的な整備です。具体的には、大規模な充電インフラの設置、利便性の高いバッテリー交換プラットフォームの導入、そして再生可能エネルギー源との統合が進められており、これにより都市部やその周辺地域における電動二輪車の日常的な利用が格段に容易になっています。

政府による脱炭素社会の実現に向けた強力なイニシアティブや、化石燃料の使用削減を促す政策も、環境に優しい交通手段への移行を強力に後押ししています。環境配慮型都市計画と電動モビリティソリューションとの間の相乗効果は、日本の低排出輸送システムへのコミットメントをさらに強化し、持続可能な社会の実現に貢献すると見られています。このような政策的な支援と、充電技術の継続的な革新・発展が相まって、電動二輪車は従来のガソリン駆動の交通手段に代わる、よりクリーンで効率的な選択肢として、その市場シェアを着実に拡大していくと予測されます。

IMARC Groupが提供する市場調査レポートは、2026年から2034年までの国レベルの予測を含め、日本の電動二輪車市場における主要なトレンドと動向を包括的に分析しています。このレポートでは、市場が以下の多岐にわたる主要セグメントに基づいて詳細に分類・分析されており、市場の構造と潜在力を深く理解するための基盤を提供しています。

車両タイプ別では、日常使いに便利な電動スクーター/モペットと、より高性能な電動モーターサイクルに細分化され、それぞれの市場特性が検討されています。

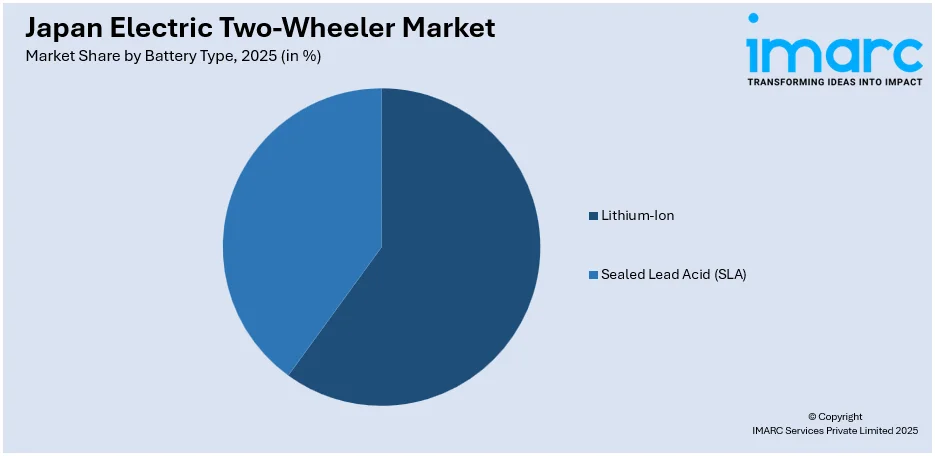

バッテリータイプ別では、高性能で長寿命なリチウムイオン電池と、コスト効率に優れた密閉型鉛蓄電池(SLA)が分析対象となり、技術的な選択肢とその影響が評価されています。

電圧タイプ別では、48V未満、48-60V、61-72V、73-96V、96V超といった幅広い電圧区分で詳細な分析が提供され、製品の多様性と性能が浮き彫りにされています。

ピーク電力別では、3kW未満、3-6kW、7-10kW、10kW超のカテゴリーで市場が分解されており、様々な用途やユーザーニーズに対応する製品群が示されています。

バッテリー技術別では、交換が容易な着脱式バッテリーと、車体に固定された非着脱式バッテリーの両方が検討され、利便性と設計の側面から分析されています。

モーター配置別では、ホイール内にモーターが組み込まれたハブタイプと、車体フレームに搭載されるシャシーマウントの二つの方式が分析され、走行性能や設計自由度への影響が考察されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場すべてが包括的に評価されており、地域ごとの需要特性や市場機会が明らかにされています。

競争環境についても、市場構造、主要企業のポジショニング、トップを走る企業の成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から詳細な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも含まれており、市場参加者や新規参入者にとって貴重な戦略的情報源となっています。

市場の最新動向として、2024年9月には国際的なマイクロモビリティ企業であるLimeが東京の6区で200台以上の電動スクーターユニットを展開し、電動スクーターシェアリングサービスを開始しました。これは、日本の都市における電動二輪車の普及と利用促進に向けた具体的な動きであり、今後の市場成長をさらに加速させる可能性を秘めています。

Lime社は、安定性と快適性を追求した電動シートボードやヘルメットボーナスを提供し、今後数ヶ月でさらにポートとカバーエリアを拡大する予定です。

スズキは2023年10月のジャパンモビリティショーで、カーボンニュートラルビジョンの一環として電動スクーターのプロトタイプ「e-BURGMAN」を発表しました。これは125cc相当の電動スクーターで、Gachacoのバッテリー交換技術を統合しており、通勤者の利用データに基づいた将来の電動二輪車製品を改良するため、実世界でのテストが進行中です。

このテキストは、日本の電動二輪車市場に関するレポートの概要も示しています。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は億米ドル単位で評価されます。レポートの範囲は、過去のトレンドと市場見通し、業界の促進要因と課題、そして車両タイプ、バッテリータイプ、電圧タイプ、ピーク電力、バッテリー技術、モーター配置、地域といったセグメントごとの過去および将来の市場評価を網羅しています。

具体的には、電動スクーター/モペッド、電動モーターサイクルといった車両タイプ、リチウムイオンや密閉型鉛蓄電池などのバッテリータイプ、様々な電圧(48V未満から96V超まで)、ピーク電力(3kW未満から10kW超まで)、着脱式・非着脱式のバッテリー技術、ハブタイプ・シャシーマウントのモーター配置が分析対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域がカバーされます。

このレポートは、市場のこれまでの実績と今後の見通し、各セグメント(車両タイプ、バッテリータイプ、電圧タイプ、ピーク電力、バッテリー技術、モーター配置、地域)ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の電動二輪車市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析するのに貢献します。さらに、競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電動二輪車市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電動二輪車市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の電動二輪車市場 – 車種別内訳

6.1 電動スクーター/モペッド

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 電動モーターサイクル

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の電動二輪車市場 – バッテリータイプ別内訳

7.1 リチウムイオン

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 密閉型鉛蓄電池 (SLA)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の電動二輪車市場 – 電圧タイプ別内訳

8.1 <48V

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 48-60V

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 61-72V

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 73-96V

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 >96V

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

9 日本の電動二輪車市場 – ピーク出力別内訳

9.1 <3 kW

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 3-6 kW

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 7-10 kW

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 >10 kW

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 市場予測 (2026-2034年)

10 日本の電動二輪車市場 – バッテリー技術別内訳

10.1 着脱式

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 非着脱式

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本の電動二輪車市場 – モーター配置別内訳

11.1 ハブタイプ

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 市場予測 (2026-2034年)

11.2 シャーシマウント

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 市場予測 (2026-2034年)

12 日本の電動二輪車市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025年)

12.1.3 車種別市場内訳

12.1.4 バッテリータイプ別市場内訳

12.1.5 電圧タイプ別市場内訳

12.1.6 ピーク電力別市場内訳

12.1.7 バッテリー技術別市場内訳

12.1.8 モーター配置別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西・近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 車両タイプ別市場内訳

12.2.4 バッテリータイプ別市場内訳

12.2.5 電圧タイプ別市場内訳

12.2.6 ピーク電力別市場内訳

12.2.7 バッテリー技術別市場内訳

12.2.8 モーター配置別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 車両タイプ別市場内訳

12.3.4 バッテリータイプ別市場内訳

12.3.5 電圧タイプ別市場内訳

12.3.6 ピーク電力別市場内訳

12.3.7 バッテリー技術別市場内訳

12.3.8 モーター配置別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 車両タイプ別市場内訳

12.4.4 バッテリータイプ別市場内訳

12.4.5 電圧タイプ別市場内訳

12.4.6 ピーク電力別市場内訳

12.4.7 バッテリー技術別市場内訳

12.4.8 モーター配置別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 車両タイプ別市場内訳

12.5.4 バッテリータイプ別市場内訳

12.5.5 電圧タイプ別市場内訳

12.5.6 ピーク電力別市場内訳

12.5.7 バッテリー技術別市場内訳

12.5.8 モーター配置別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 車両タイプ別市場内訳

12.6.4 バッテリータイプ別市場内訳

12.6.5 電圧タイプ別市場内訳

12.6.6 ピーク電力別市場内訳

12.6.7 バッテリー技術別市場内訳

12.6.8 モーター配置別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 車両タイプ別市場内訳

12.7.4 バッテリータイプ別市場内訳

12.7.5 電圧タイプ別市場内訳

12.7.6 ピーク電力別市場内訳

12.7.7 バッテリー技術別市場内訳

12.7.8 モーター配置別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025)

12.8.3 車両タイプ別市場内訳

12.8.4 バッテリータイプ別市場内訳

12.8.5 電圧タイプ別市場内訳

12.8.6 ピーク電力別市場内訳

12.8.7 バッテリー技術別市場内訳

12.8.8 モーター配置別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034)

13 日本の電動二輪車市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレイヤーのポジショニング

13.4 主要な成功戦略

13.5 競合分析ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供製品

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供製品

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 C社

14.3.1 事業概要

14.3.2 提供製品

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 D社

14.4.1 事業概要

14.4.2 提供製品

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 E社

14.5.1 事業概要

14.5.2 提供製品

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載していません。完全なリストは最終報告書で提供されます。

15 日本の電動二輪車市場 – 業界分析

15.1 推進要因、阻害要因、機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

155.2.4 競争の度合い

15.2.5 新規参入者の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

電動二輪車とは、ガソリンではなくバッテリーに蓄えられた電力を動力源とし、モーターで走行する二輪車の総称です。排気ガスを一切排出せず、走行音が非常に静かである点が大きな特徴です。また、ガソリン車に比べて燃料費(電気代)が安価な傾向にあり、環境負荷の低減や都市部における効率的な移動手段として世界的に注目されています。

主な種類としては、まず「電動アシスト自転車」が挙げられます。これは、ペダルを漕ぐ力にモーターが補助的に加わるタイプで、坂道や重い荷物を運ぶ際に大きな助けとなります。日本の法律ではアシスト比率に上限が定められており、通勤、通学、買い物、レジャーなど幅広い用途で利用されています。次に「電動スクーター」は、バッテリーとモーターのみで走行するタイプで、原動機付自転車や軽二輪に分類されるものが多く見られます。都市部の短距離移動やデリバリーサービスでの普及が進んでおり、出力や最高速度によって原付一種、原付二種、軽二輪といった区分があります。さらに、より高出力のモーターを搭載し、高速走行や長距離移動にも対応する「電動バイク」も登場しています。近年では、2023年7月1日に施行された改正道路交通法により新設された「特定小型原動機付自転車」という区分も注目されています。これは最高速度20km/h以下、定格出力0.6kW以下などの条件を満たす電動キックボードなどが該当し、運転免許が不要でヘルメット着用が努力義務となるなど、新たな移動手段として期待されています。

これらの電動二輪車は、様々な用途で活用されています。環境に優しく、交通渋滞を避けやすいことから、都市部での「通勤・通学」に非常に人気があります。電動アシスト自転車は、坂道も楽に走行でき、荷物の運搬にも便利なため、「買い物やレジャー」にも適しています。また、静かで排気ガスを出さない特性から、都市部での「フードデリバリーや小口配送」といったデリバリーサービスでの導入が急速に進んでいます。観光地ではレンタルサービスとして提供され、「観光」における移動手段としても利用されています。さらに、警備や工場内移動など、特定の「業務用」としても導入が進んでいます。

関連する技術も日々進化しています。最も重要なのは「バッテリー技術」で、リチウムイオンバッテリーが主流ですが、高容量化、軽量化、長寿命化、急速充電技術の開発が進んでいます。将来的には全固体電池などの次世代バッテリーも期待されています。また、「モーター技術」も高効率化、小型・軽量化が進み、走行性能の向上に貢献しています。減速時のエネルギーを電力に変換する回生ブレーキシステムも一般的です。充電環境を支える「充電インフラ」も重要で、家庭用コンセントでの充電に加え、公共の充電ステーションの整備や、バッテリー交換式(スワップ式)システムの導入により、利便性が向上しています。さらに、スマートフォン連携による車両情報の確認、盗難防止機能、GPS追跡、OTA(Over-The-Air)アップデートなどが可能な「IoT・コネクテッド技術」も進化し、利便性や安全性が高まっています。車体フレームにアルミ合金やカーボンファイバーなどの軽量素材を使用する「軽量化技術」も、航続距離の延長や取り回しの良さに寄与しています。