❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

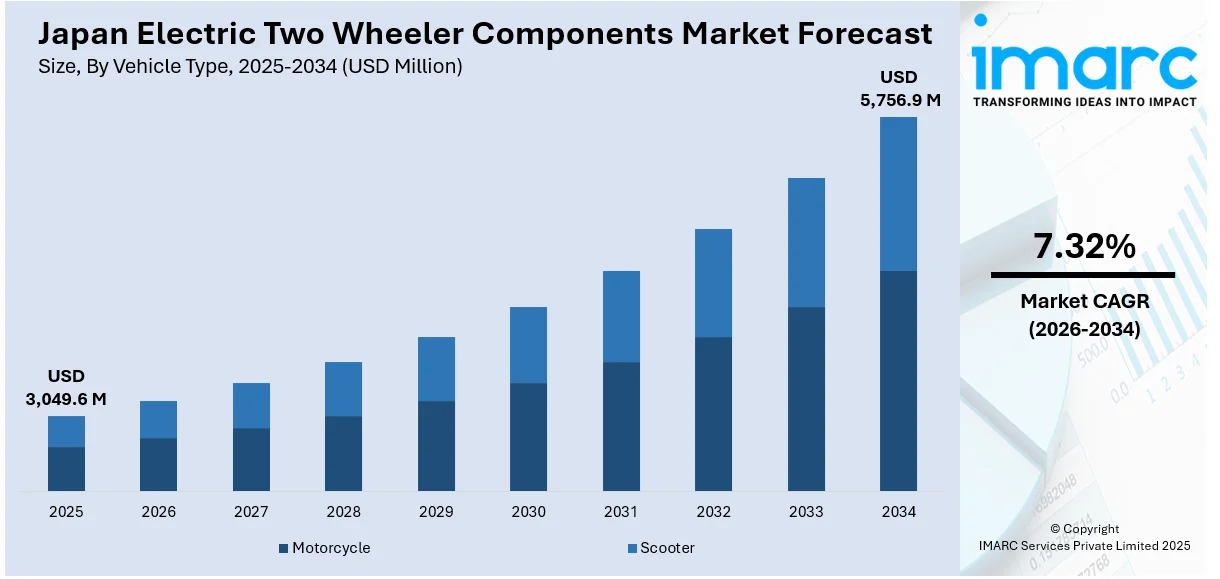

日本の電動二輪車部品市場は、環境意識の高まり、クリーン輸送への政府支援、燃料価格の高騰、都市部の交通渋滞といった複数の要因に後押しされ、急速な成長を遂げています。2025年には30億4960万米ドル規模に達し、2034年には57億5690万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)7.32%で拡大する見込みです。バッテリー技術の進歩、スマート機能の統合、充電ネットワークの拡充も市場拡大の重要な推進力となっています。さらに、互換性のあるバッテリーを含む部品の標準化に向けた業界協力は、ブランド間の利便性と互換性を高め、環境に優しくメンテナンスの手間がかからない二輪車に対する消費者の需要も、メーカーの革新を促し、電動二輪車を日本の将来のモビリティの最前線に押し上げています。

特に、バッテリー技術の進化は、日本の電動二輪車市場の成長を牽引する核心的な要素です。企業は、性能、信頼性、安全性の向上に注力し、より高速な充電、長寿命、軽量化を実現しつつ、高いエネルギー出力を提供するバッテリーを開発しています。これらの進歩により、航続距離の不安や充電の不便さといった電動車の一般的な懸念が解消され、日常使いにおける電動二輪車の魅力が大幅に向上しています。また、バッテリー設計の改善は、熱制御の向上や安定した化学組成を通じて安全性も高めています。さらに、よりコンパクトなバッテリー設計は、車両設計の多様性を可能にし、従来のガソリン車から電動車への乗り換えを容易にしています。これらの技術革新は、クリーンな交通手段への移行を加速させ、日本の電動二輪車市場の繁栄を支える基盤となっています。

充電時間の遅延を解消し、ユーザーの利便性を飛躍的に向上させるため、バッテリー交換(スワッピング)と標準化が日本の電動二輪車市場で急速に導入されています。東京都は、着脱式バッテリーを備えた電動バイク向けのバッテリーシェアリングプログラムを開始し、2035年までにすべての新車バイクをガソリンフリーにするという目標達成に向け、会計年度末までに都内に15箇所のバッテリーステーションを設置する計画を進めています。ホンダ、ヤマハといった主要メーカーは、ブランド間で互換性のあるバッテリー形式を標準化するために積極的に協力しており、これにより製造とメンテナンスが合理化されるだけでなく、消費者のアクセス性も大幅に向上します。専用ステーションで消耗したバッテリーをフル充電されたものと交換することで、ダウンタイムが劇的に短縮され、日常の通勤がより効率的になります。また、大型の車載バッテリーが不要になるため、車両の軽量化や設計の自由度向上にも貢献しています。このようなインフラの拡大と標準化の取り組みは、電動二輪車の普及をさらに加速させることが期待されます。

日本の電動二輪車市場は、バッテリー交換システムの導入により、その様相を大きく変えつつあります。このシステムは、電動二輪車の普及を強力に後押しし、持続可能性とよりクリーンな交通の未来に向けた日本のコミットメントを一層強固なものにしています。バッテリー交換のインフラが整備され、相互運用性が向上することで、ユーザーは充電の手間から解放され、利便性が飛躍的に向上しています。

さらに、電動二輪車はスマートコネクティビティと人工知能(AI)の統合により、飛躍的な進化を遂げています。ライダーは、タッチスクリーンやスマートフォンアプリといった高度なデジタルインターフェースを通じて、車両の状態や性能に関するリアルタイムのフィードバックを享受できるようになりました。これらのシステムは、スムーズなナビゲーション、遠隔診断、さらには個々の好みに合わせたカスタマイズされたライディングモードの提供を可能にします。AIの組み込みが進むことで、電動二輪車はユーザーの行動パターンや道路状況を学習し、それに基づいて走行設定を自動調整する能力を獲得しています。このような技術的進化は、電動二輪車を単なる移動手段から、より直感的で快適な「ネットワーク化されたモビリティソリューション」へと変貌させています。これは、日本が推進するスマートシティ構想やデジタルモビリティ社会の実現とも深く連携しており、電動車両を環境に優しいだけでなく、よりスマートで現代の都市通勤者の多様なニーズにきめ細かく対応できる存在へと昇華させています。

IMARC Groupが発行した市場調査レポートは、2026年から2034年までの日本の電動二輪車部品市場における主要なトレンドと予測を、国および地域レベルで詳細に分析しています。このレポートでは、市場が以下の主要なセグメントに基づいて分類され、それぞれについて詳細な分析が提供されています。

* **車両タイプ別:** オートバイとスクーターの二つの主要な車両タイプに焦点を当てています。

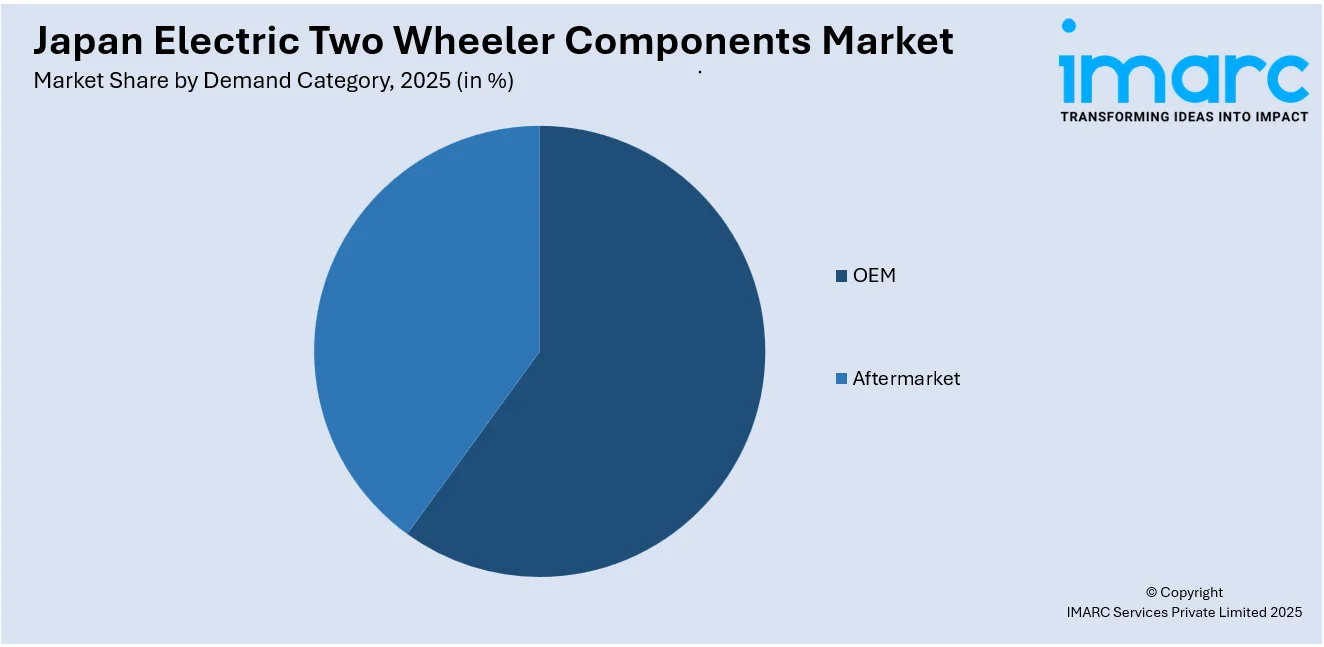

* **需要カテゴリ別:** OEM(相手先ブランド製造)市場とアフターマーケット(補修部品市場)の二つのカテゴリに分けて分析しています。

* **部品タイプ別:** バッテリーパック、DC-DCコンバーター、コントローラーとインバーター、モーター、オンボード充電器、その他といった主要な部品タイプごとに市場動向を詳述しています。

* **地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場すべてについて、包括的な分析が提供されています。

競争環境についても、市場調査レポートは包括的な分析を提供しています。具体的には、市場構造、主要プレーヤーのポジショニング、市場を勝ち抜くためのトップ戦略、競合ダッシュボード、企業評価象限といった多角的な視点から競争状況が詳細にカバーされています。また、市場における主要企業の詳細なプロファイルも網羅されており、業界の全体像を深く理解するための貴重な情報源となっています。

最新の市場ニュースとして、2024年8月には、ホンダとヤマハの間でOEMパートナーシップが締結されたことが報じられました。この合意に基づき、ホンダは自社の「EM1 e:」および「BENLY e: I mo」をベースとした電動第一種原動機付自転車をヤマハに供給することになります。これは、日本の電動二輪車市場における主要プレーヤー間の協力関係を象徴する動きであり、今後の市場の発展に大きな影響を与えるものと見られています。

ホンダは、日本市場向けに電動スクーターモデルをヤマハに供給する契約を締結しました。この提携は、両社のこれまでの協力関係をさらに発展させるものであり、交換可能なバッテリーシステムの標準化を推進する重要な一歩です。これにより、日本における電動二輪車の普及が加速され、特に個人利用およびビジネス用途での利便性と持続可能性の向上が期待されています。

この動きと並行して、日本の電動二輪車部品市場に関する詳細なレポートが発表されました。このレポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価され、市場の歴史的トレンド、将来の見通し、業界を牽引する要因と課題、そして車両タイプ、需要カテゴリ、部品タイプ、地域といった各セグメントごとの詳細な歴史的および将来の市場評価を網羅しています。

具体的には、車両タイプとしてオートバイとスクーター、需要カテゴリとしてOEM(相手先ブランド製造)とアフターマーケットが分析対象です。部品タイプには、バッテリーパック、DC-DCコンバーター、コントローラーとインバーター、モーター、オンボード充電器などが含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細にカバーされています。

この包括的なレポートは、日本の電動二輪車部品市場がこれまでどのように推移し、今後どのように発展するか、車両タイプ、需要カテゴリ、部品タイプ、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本の電動二輪車部品市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価するのに役立ち、ステークホルダーが業界内の競争レベルとその魅力を深く分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を明確に理解し、市場における主要プレーヤーの現在の位置付けについての貴重な洞察を得ることができます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の電動二輪車部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の電動二輪車部品市場概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の電動二輪車部品市場 – 車両タイプ別内訳

6.1 オートバイ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 スクーター

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本の電動二輪車部品市場 – 需要カテゴリ別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 アフターマーケット

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の電動二輪車部品市場 – 部品タイプ別内訳

8.1 バッテリーパック

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 DC-DCコンバーター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 コントローラーとインバーター

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 モーター

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 車載充電器

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の電動二輪車部品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 車両タイプ別市場内訳

9.1.4 需要カテゴリ別市場内訳

9.1.5 部品タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 車両タイプ別市場内訳

9.2.4 需要カテゴリ別市場内訳

9.2.5 部品タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 車両タイプ別市場内訳

9.3.4 需要カテゴリ別市場内訳

9.3.5 部品タイプ別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 車両タイプ別市場内訳

9.4.4 需要カテゴリ別市場内訳

9.4.5 部品タイプ別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 車両タイプ別市場内訳

9.5.4 需要カテゴリ別市場内訳

9.5.5 コンポーネントタイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025年)

9.6.3 車両タイプ別市場内訳

9.6.4 需要カテゴリ別市場内訳

9.6.5 コンポーネントタイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 車両タイプ別市場内訳

9.7.4 需要カテゴリ別市場内訳

9.7.5 コンポーネントタイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 車両タイプ別市場内訳

9.8.4 需要カテゴリ別市場内訳

9.8.5 コンポーネントタイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本電動二輪車部品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競合ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本電動二輪車部品市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

電動二輪車部品とは、電動スクーターや電動バイクといった電動二輪車を構成する主要な要素の総称です。これらはガソリンエンジンを搭載する従来の二輪車とは異なり、電気モーターを動力源とし、バッテリーに蓄えられた電力で走行します。主な構成部品としては、モーター、バッテリー、コントローラーなどが挙げられ、これらが連携して車両の走行性能を決定します。

部品の種類は多岐にわたります。まず、車両の動力源となる駆動系部品には、モーター、バッテリー、コントローラーがあります。モーターには、ホイール内に直接組み込まれるハブモーターや、車体中央に配置されチェーンやベルトで駆動力を伝えるミッドドライブモーターなどがあり、それぞれ異なる特性を持ちます。バッテリーは主にリチウムイオン電池が用いられ、その容量(AhやkWh)や電圧(V)が航続距離や出力に大きく影響します。コントローラーは、バッテリーからの電力をモーターに供給し、モーターの回転数やトルクを精密に制御するほか、回生ブレーキ機能も担います。

次に、車体・フレーム部品には、車両の骨格となるフレーム、乗り心地を左右するフロントフォークやリアショックアブソーバーといったサスペンション、制動を担うディスクブレーキやドラムブレーキ、アンチロック・ブレーキ・システム(ABS)などのブレーキシステム、そしてホイールやタイヤが含まれます。電装部品としては、車両全体の電気配線をまとめるワイヤーハーネス、視認性を高めるLEDヘッドライトやテールライト、速度やバッテリー残量などを表示するLCDやTFTディスプレイ、各種センサー、低電圧機器に電力を供給するDC-DCコンバーターなどがあります。その他、シートや外装部品、ハンドルバーなども重要な構成要素です。

これらの電動二輪車部品は、個人の通勤・通学やレジャーといった日常的な移動手段として広く利用されています。また、環境負荷の低減や静音性、低ランニングコストといった利点から、フードデリバリーや小包配送などのデリバリーサービス、さらには都市部でのシェアリングサービス(電動スクーターのレンタルなど)といった業務用としてもその用途を拡大しています。

関連技術としては、まずバッテリー技術の進化が挙げられます。高エネルギー密度化、急速充電対応、長寿命化、そして安全性を高めるバッテリーマネジメントシステム(BMS)の開発が進んでいます。モーター技術では、高効率化、高出力化、小型軽量化、そして回生ブレーキの性能向上が追求されています。コントローラー技術も、より高度な制御アルゴリズムやエネルギー回生効率の改善が図られています。その他、車体の軽量化のためのアルミニウム合金や炭素繊維といった新素材開発、IoTやGPSを活用したコネクティビティ機能、ABSやトラクションコントロールなどの安全性向上技術、そして充電インフラの整備も重要な要素となっています。これらの技術革新が、電動二輪車の性能向上と普及を後押ししています。