❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

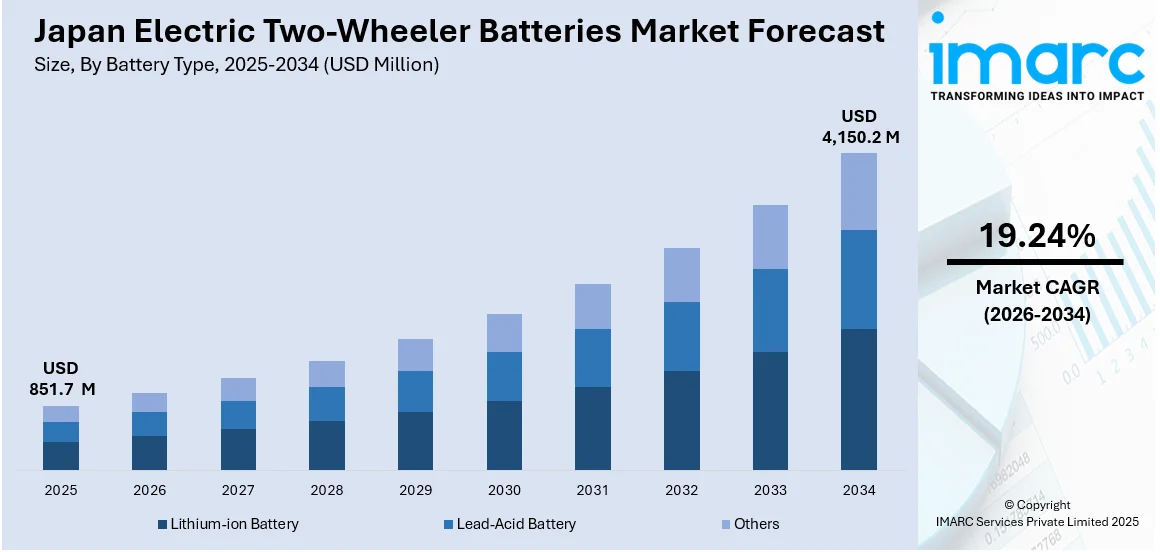

日本の電動二輪車用バッテリー市場は、2025年に8億5,170万米ドル規模に達し、2034年には41億5,020万米ドルに成長すると予測されています。2026年から2034年の期間における年平均成長率(CAGR)は19.24%が見込まれており、この成長は都市環境への懸念の高まり、クリーンモビリティに対する政府のインセンティブ、エネルギー効率の高い輸送手段への需要増加、そしてバッテリーシステムの技術革新によって推進されています。これらの要因が複合的に作用し、消費者および商業セグメントの両方で市場シェアを拡大させています。

市場の主要なトレンドの一つは、バッテリー化学における技術革新です。メーカーは、バッテリーのエネルギー密度、安全性、および全体的な性能向上に注力しています。リチウムイオンバッテリーはその高いエネルギー貯蔵容量と長寿命性から依然として主流ですが、全固体電池の研究も進んでおり、さらなるエネルギー密度向上と安全性改善が期待され、市場に革命をもたらす可能性があります。これらの技術的進歩は、二輪車用バッテリーの効率と信頼性を高め、消費者とメーカー双方にとって魅力を増す上で不可欠です。例えば、2025年1月には、Yadeaがナトリウムイオンバッテリー技術を搭載した画期的な電動二輪車を発表しました。ナトリウムバッテリーは、リチウムバッテリーと比較して安全性、環境持続可能性、コスト効率が向上しており、高いエネルギー密度、急速充電、長寿命を特徴としています。Yadeaのナトリウム駆動電動車両は、特に寒冷地において市場を革新し、世界のグリーンモビリティトレンドを支援することを目指しています。

もう一つの重要なトレンドは、バッテリー交換インフラの拡大です。充電時間とバッテリー寿命に関する懸念に対処するため、日本でバッテリー交換インフラの整備が加速しています。ホンダやヤマハなどの企業は、標準化された交換可能なバッテリーシステムの確立を主導しており、ユーザーが迅速かつ便利にバッテリーを交換できるようにしています。このアプローチにより、長時間の充電が不要となり、電動二輪車の日常使いにおける実用性が向上します。メーカーとエネルギープロバイダー間の協力も、都市部でのバッテリー交換ステーションの展開をさらに加速させています。インフラが拡大するにつれて、電動二輪車の普及が進み、日本の電動二輪車用バッテリー市場全体の成長に貢献すると予想されます。具体的には、2024年9月の業界レポートによると、ホンダ、ヤマハ、カワサキ、スズキ、ENEOSが共同で設立したバッテリー交換アライアンス「Gachaco」がその一例であり、このような取り組みは電動二輪車の利便性を高め、市場のさらなる発展を促進するでしょう。

日本の電動二輪車用バッテリー市場は、環境意識の高まり、都市化の進展、そしてリチウムイオンバッテリーのエネルギー密度向上、充電時間の短縮、航続距離の延長といった技術革新を背景に、急速な成長を遂げています。

市場の成長を牽引する技術革新と協力体制も顕著です。例えば、ホンダとヤマハは電動二輪車用バッテリー共有技術で協力し、共同でバッテリーを生産することで、日本の電動化を加速させています。また、2024年12月にはBYDが電動自転車メーカーTAILGと提携し、電動二輪車市場の強化を目指すなど、業界内の連携が活発化しています。

日本政府の政策も市場形成に極めて重要な役割を果たしています。政府は電動車の普及と関連インフラ整備を促進するため、減税や補助金といった様々なインセンティブを導入し、消費者の経済的負担を軽減するとともに、EV技術やインフラへの投資を刺激しています。さらに、厳しい排出ガス規制がメーカーにクリーンで効率的な車両の開発を促し、持続可能な交通ソリューションへの移行を加速させています。具体的には、2024年9月には、日本政府が国内生産能力を2030年までに年間150GWhに引き上げることを目標に、12のEVバッテリープロジェクトに対し3,479億円(約24億ドル)の資金提供を承認しました。これにはパナソニック、スバル、日産、トヨタとのリチウムイオンおよびLFPバッテリー生産に関する提携が含まれており、EVの費用対効果を高め、バッテリー供給における海外依存度を低減するという日本の広範なグリーン・トランスフォーメーション政策の一環です。

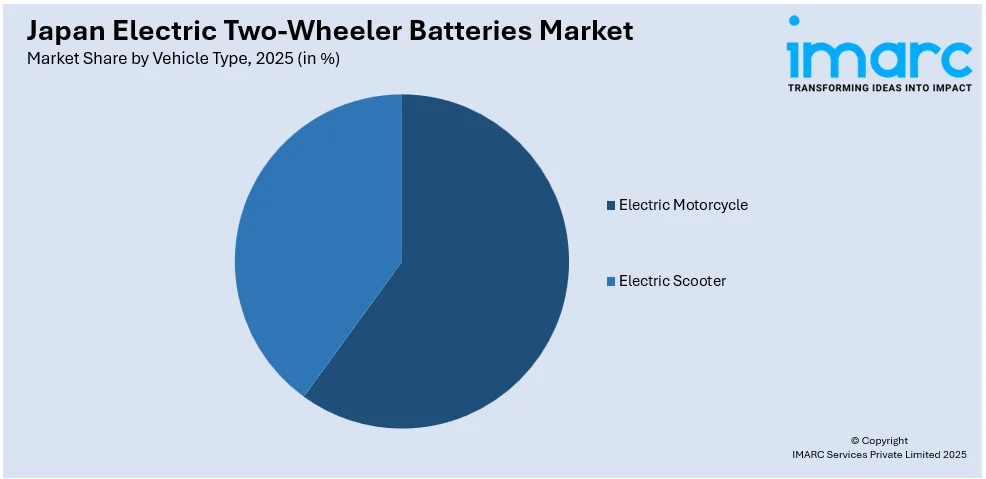

IMARC Groupの分析によると、日本の電動二輪車用バッテリー市場は、バッテリータイプ(リチウムイオンバッテリー、鉛蓄電池、その他)と車両タイプ(電動バイク、電動スクーター)に基づいて細分化されています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が包括的に分析されています。

競争環境については、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限などが詳細に分析されており、主要企業の詳細なプロファイルも提供されています。これらの複合的な要素が作用し、日本の電動二輪車用バッテリー市場は今後も力強い成長が予測されます。

BYDは、TAILGとの提携を通じて、BYDのバッテリー技術とTAILGの電動バイク専門知識を融合させた高性能電動バイクを開発し、グローバルなeモビリティ分野での存在感を拡大し、持続可能な交通ソリューションを提供することを目指しています。

一方、ホンダは次世代バッテリー技術の進展を示しています。2024年11月、同社は栃木県さくら市に全固体電池のデモンストレーション生産ラインを公開しました。このラインは2025年1月に生産を開始し、高エネルギー密度と耐久性を持つ次世代バッテリーの量産プロセス確立を目指します。ホンダは、2020年代後半までに、これらの全固体電池を自動車、オートバイ、航空機を含む多様なモビリティ製品に適用することを目指しており、将来の交通手段における革新的な役割を果たすことが期待されます。

日本電動二輪車用バッテリー市場に関するレポートは、2025年を基準年とし、2020年から2025年までの過去のトレンドと、2026年から2034年までの予測期間を対象としています。この市場は、リチウムイオン電池、鉛蓄電池、その他のバッテリータイプ、および電動バイク、電動スクーターといった車両タイプに分類され、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の地域をカバーしています。レポートは、市場の歴史的トレンド、将来の見通し、業界の推進要因と課題、そして各セグメントの評価を詳細に分析します。

このレポートは、日本電動二輪車用バッテリー市場がこれまでどのように推移し、今後どのように発展するか、バッテリータイプ別、車両タイプ別、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本電動二輪車用バッテリー市場に関する包括的な定量的分析を提供します。これには、市場のトレンド、予測、ダイナミクスが含まれます。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威といった要素を評価し、業界内の競争レベルとその魅力度を分析するのに役立ちます。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。これにより、戦略的な意思決定を支援し、市場での競争優位性を確立するための貴重な情報が提供されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電動二輪車用バッテリー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電動二輪車用バッテリー市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電動二輪車用バッテリー市場 – バッテリータイプ別内訳

6.1 リチウムイオンバッテリー

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 鉛蓄電池

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の電動二輪車用バッテリー市場 – 車両タイプ別内訳

7.1 電動バイク

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電動スクーター

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の電動二輪車用バッテリー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 バッテリータイプ別市場内訳

8.1.4 車両タイプ別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 バッテリータイプ別市場内訳

8.2.4 車両タイプ別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 バッテリータイプ別市場内訳

8.3.4 車両タイプ別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 バッテリータイプ別市場内訳

8.4.4 車両タイプ別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 バッテリータイプ別市場内訳

8.5.4 車両タイプ別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 バッテリータイプ別市場内訳

8.6.4 車両タイプ別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 バッテリータイプ別市場内訳

8.7.4 車両タイプ別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 バッテリータイプ別市場内訳

8.8.4 車両タイプ別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の電動二輪車用バッテリー市場 – 競合環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 A社

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

本目次では企業名は提供されていません。最終報告書にて完全なリストが提供されます。

11 日本電動二輪車用バッテリー市場 – 業界分析

11.1 促進要因、阻害要因、機会

11.1.1 概要

11.1.2 促進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

電動二輪車用バッテリーは、電動スクーター、電動バイク、電動アシスト自転車といった電動二輪車に電力を供給するための、繰り返し充電可能な蓄電装置です。このバッテリーは、電気エネルギーを効率的に貯蔵し、モーターを駆動させるための安定した動力源として機能します。ガソリン車に代わる環境に優しい移動手段として、排気ガスを出さないゼロエミッション走行を可能にする上で極めて重要な部品です。高いエネルギー密度、長寿命、そして何よりも安全性が厳しく求められます。

主な種類としては、リチウムイオン電池と鉛蓄電池が挙げられます。現在最も広く普及しているのはリチウムイオン電池です。これは、高エネルギー密度、軽量性、長寿命という優れた特徴を持ち、電動二輪車の航続距離や性能向上に大きく貢献しています。リチウムイオン電池には、正極材料によってNMC(ニッケル・マンガン・コバルト)系やLFP(リン酸鉄リチウム)系などがあります。NMC系は高出力・高エネルギー密度に優れる一方、LFP系は熱安定性が高く、安全性やコスト面で優れる傾向があり、近年採用が増えています。電動二輪車では、バッテリーパックとして複数のセルを直列・並列に接続し、24Vから72Vといった様々な電圧システムが構築されています。一方、鉛蓄電池は比較的安価で安定した技術ですが、重量が重く、エネルギー密度が低いという欠点があります。主にエントリーモデルや一部の電動アシスト自転車で使用されていますが、性能面ではリチウムイオン電池に劣ります。ニッケル水素電池も過去には使用されましたが、現在はリチウムイオン電池が主流です。

電動二輪車用バッテリーは、都市部での通勤・通学、レジャー用途の電動スクーターや電動アシスト自転車だけでなく、フードデリバリーや物流などのビジネス用途、さらには電動二輪車のシェアリングサービスにおいても不可欠な要素です。特に、都市部の交通渋滞や環境問題への意識の高まりから、電動二輪車の需要は世界的に拡大しており、それに伴い高性能なバッテリーの需要も増大しています。バッテリーの性能は、車両の航続距離、最高速度、加速性能、そして充電時間に直接影響を与え、ユーザーの利便性やビジネスの効率性に大きく関わります。

バッテリーの性能と安全性を支える関連技術も多岐にわたります。バッテリー管理システム(BMS)は、バッテリーパック内の各セルの電圧、電流、温度を精密に監視し、過充電、過放電、過電流、過熱といった異常状態からバッテリーを保護する極めて重要な役割を担っています。また、セル間の電圧バランスを均一に保ち、バッテリーの健全性(SoH)や充電状態(SoC)を正確に推定することで、バッテリーの安全性と長寿命化、そして最大限の性能引き出しを図ります。急速充電技術は、高出力充電器と対応バッテリーを組み合わせることで、充電時間を大幅に短縮し、ユーザーの利便性を向上させます。バッテリー交換システムは、充電済みのバッテリーと交換することで、充電待ち時間なしで走行を再開できるため、特にビジネス用途やシェアリングサービスで注目されており、インフラ整備も進んでいます。また、バッテリーが最適な温度範囲で動作するように制御する熱管理技術(空冷、液冷など)も、性能劣化を防ぎ、安全性を確保する上で重要です。さらに、IoT技術を活用したスマート充電や遠隔監視、そして使用済みバッテリーのリサイクル技術の開発も、環境負荷低減と資源の有効活用という観点から重要視されています。