❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

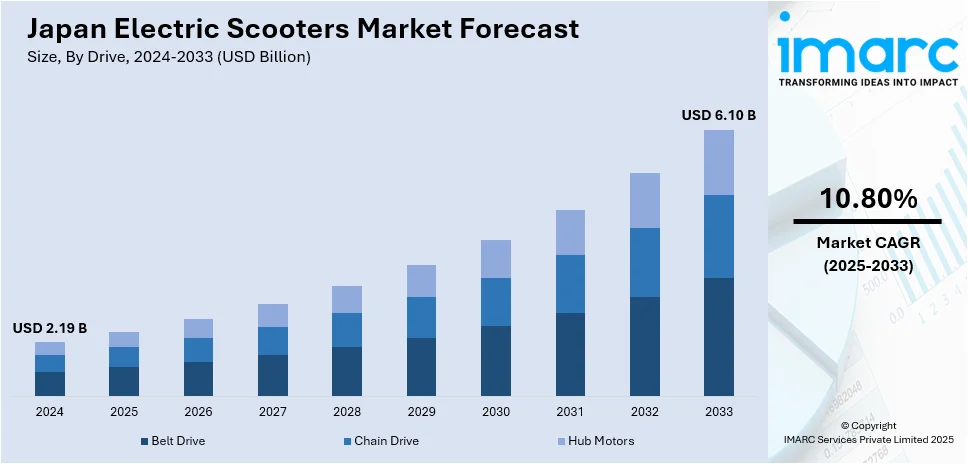

日本の電動スクーター市場は、2024年に21.9億ドルに達し、2033年には61.0億ドルに成長し、2025年から2033年にかけて年平均成長率10.80%で拡大すると予測されています。この市場成長は、環境意識の高まり、都市部の交通渋滞、電動モビリティに対する政府の奨励策、バッテリー寿命の向上やコンパクトなデザインといった技術革新によって推進されています。また、燃料価格の高騰、持続可能な交通手段への移行、国内メーカーによる製品ポートフォリオの拡充も市場拡大に貢献しています。

日本政府は、炭素排出量削減と持続可能性目標達成のため、電動スクーターの導入を積極的に推進しており、消費者への補助金、税制優遇、メーカーへの助成金など、様々なインセンティブを導入しています。例えば、2024年9月には、国内の電気自動車用バッテリー生産を強化するため、12のプロジェクトに3500億円(24.4億ドル)を投資する計画が発表されました。トヨタ、日産、パナソニック、スバルなどの主要自動車メーカーが先進的なバッテリー技術を開発しており、トヨタは9GWh、日産は2028年までに5GWhのLFPバッテリー、マツダは2030年までに6.5GWhの生産能力を目指しています。大都市の地方自治体も、電動スクーターの利用を可能にする充電インフラの整備に投資しており、これらの政策は、2050年までにカーボンニュートラルを目指す日本の目標に沿ったもので、電動スクーターは都市交通と大気汚染に対する効率的な解決策と見なされています。

充電インフラへの投資拡大も市場成長の主要因であり、主要都市では充電ステーションの増設に多額の投資が行われ、利用者が充電ポイントに容易にアクセスできるようになり、導入の主要な障壁の一つが解消されつつあります。例えば、2024年10月には、三菱自動車がMCリテールエナジーおよびKaluza Japanと協力し、日本初のEVスマート充電サービスを開始しました。この革新的な技術により、アウトランダーPHEVの所有者は電力価格に基づいて充電を最適化でき、コスト削減の可能性を提供し、再生可能エネルギーの効率的な利用を促進するとともに、電力網のピーク負荷を軽減します。公共スペースや店舗での充電ステーションの増加も、電動スクーターの普及を後押ししています。

日本の電動スクーター市場は、充電インフラの急速な拡大を主要な推進力として、目覚ましい成長を遂げています。ショッピングモールや主要な交通ハブ周辺に充電ステーションが整備されることで、電動スクーター所有者の利便性は飛躍的に向上し、これが幅広い層への電動スクーターの普及を強力に後押ししています。このインフラ整備は、日本のグリーンモビリティ推進戦略に不可欠な要素であり、環境に優しく、かつ経済的な都市交通手段を求める消費者の需要を喚起し、市場のさらなる拡大を確実なものにしています。充電オプションの増加は、日本における電動スクーター市場成長の極めて重要な要因です。

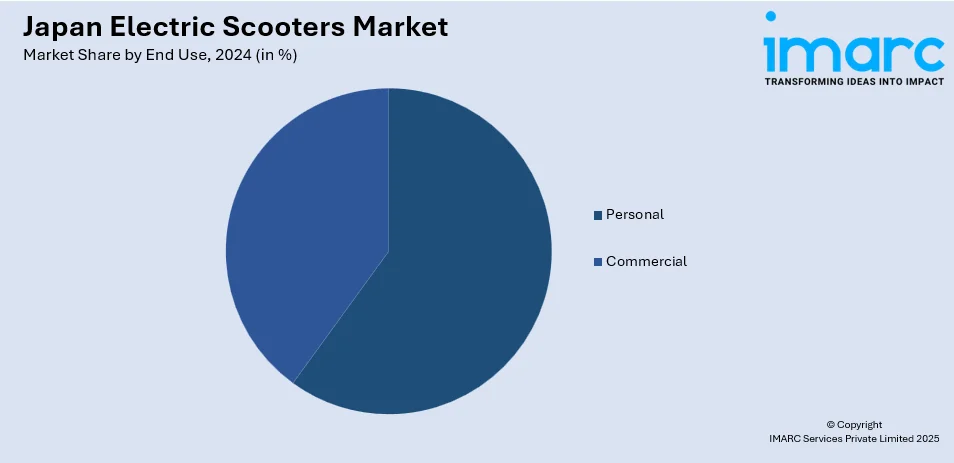

IMARC Groupの市場調査レポートは、2025年から2033年までの国および地域レベルでの予測とともに、市場の各セグメントにおける主要トレンドを詳細に分析しています。市場は以下の要素に基づいて分類されています。駆動方式別では、ベルトドライブ、チェーンドライブ、そしてハブモーターといった多様な技術が分析されており、それぞれの特性と市場への影響が詳述されています。バッテリー別では、鉛酸バッテリー、リチウムイオンバッテリー、およびその他のバッテリータイプが比較検討され、技術的進化と市場シェアが考察されています。製品別では、標準型、折りたたみ式、セルフバランシング、マキシ、そして三輪といった幅広い製品カテゴリーが網羅され、消費者の多様なニーズに対応する製品展開が示されています。バッテリー装着方式別では、着脱式バッテリーと固定式バッテリーの利点と課題が分析され、ユーザーの利便性やメンテナンス性への影響が評価されています。最終用途別では、個人利用と商業利用の二つの主要なセグメントに分けられ、それぞれの市場規模と成長機会が探られています。

地域別分析では、日本の主要な地域市場すべてが包括的に分析されています。具体的には、関東地方、関西/近畿地方、中部/中京地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方が含まれ、各地域の特性に応じた市場動向と成長ポテンシャルが明らかにされています。

競争環境に関しては、市場構造、主要プレイヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界の競争力学が深く理解できるようになっています。

最新の市場ニュースとして、2024年8月には、ホンダがヤマハとの戦略的提携を発表しました。この提携は、日本市場向けに電動二輪車を供給することを目的としており、ホンダのEM1 e:やBenly e:スクーターなど、交換可能なバッテリーを特徴とするモデルが含まれます。この協力関係は、都市モビリティの選択肢を強化し、業界が直面する課題に対処するとともに、日本における電動バイクの普及を強力に推進することを目指しています。

東京の混雑した地域で、シェアスクーターサービスが活発化している。Uberがサービスを開始したのに続き、世界的なシェアモビリティ企業であるLimeも、約200台のスクーターと40箇所の充電ポートを設置し、地元の主要プレーヤーであるLuupと競合している。Limeは、日本が最近になってようやくシェアリングエコノミーを受け入れ始めた規制環境に慎重に適応しながら、緩やかで持続可能な成長を目指している。

一方、日本の電動スクーター市場に関する包括的なレポートが発表された。このレポートは、2024年を基準年とし、2019年から2024年までの過去の動向と、2025年から2033年までの予測期間を対象としている。市場の歴史的トレンド、将来の見通し、業界の促進要因と課題を深く掘り下げるとともに、駆動方式(ベルトドライブ、チェーンドライブ、ハブモーター)、バッテリー(鉛蓄電池、リチウムイオンなど)、製品タイプ(標準、折りたたみ、セルフバランシング、マキシ、三輪)、バッテリー装着方式(着脱式、固定式)、用途(個人用、商業用)、そして関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域を含む多様なセグメントごとの詳細な市場評価を提供している。

この調査レポートは、日本の電動スクーター市場がこれまでどのように推移し、今後どのように展開するか、駆動方式、バッテリー、製品、バッテリー装着方式、用途、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった多岐にわたる重要な疑問に答えることを目的としている。これにより、市場の全体像と将来性が明確に示される。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2019年から2033年までの日本の電動スクーター市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報が提供されるだけでなく、ポーターのファイブフォース分析を通じて、新規参入者、競合、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を詳細に評価し、業界内の競争レベルとその魅力を深く分析するのに役立つ。さらに、競争環境の分析により、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けについての貴重な洞察を得ることが可能となる。これらの情報は、戦略的な意思決定に不可欠である。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電動スクーター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の電動スクーター市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 日本の電動スクーター市場 – 駆動方式別内訳

6.1 ベルトドライブ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場予測 (2025-2033)

6.2 チェーンドライブ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 ハブモーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場予測 (2025-2033)

7 日本の電動スクーター市場 – バッテリー別内訳

7.1 鉛蓄電池

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場予測 (2025-2033)

7.2 リチウムイオン

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024)

7.3.2 市場予測 (2025-2033)

8 日本の電動スクーター市場 – 製品別内訳

8.1 標準型

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場予測 (2025-2033)

8.2 折りたたみ型

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場予測 (2025-2033)

8.3 自己バランス型

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場予測 (2025-2033)

8.4 マキシ型

8.4.1 概要

8.4.2 過去および現在の市場動向 (2019-2024)

8.4.3 市場予測 (2025-2033)

8.5 三輪型

8.5.1 概要

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 市場予測 (2025-2033)

9 日本の電動スクーター市場 – バッテリー装着方式別内訳

9.1 着脱式

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場予測 (2025-2033)

9.2 固定式

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019

11.3.3 駆動方式別市場内訳

11.3.4 バッテリー別市場内訳

11.3.5 製品別市場内訳

11.3.6 バッテリー装着方式別市場内訳

11.3.7 用途別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2025-2033)

11.4 九州・沖縄地域

11.4.1 概要

11.4.2 過去および現在の市場動向 (2019-2024)

11.4.3 駆動方式別市場内訳

11.4.4 バッテリー別市場内訳

11.4.5 製品別市場内訳

11.4.6 バッテリー装着方式別市場内訳

11.4.7 用途別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2025-2033)

11.5 東北地域

11.5.1 概要

11.5.2 過去および現在の市場動向 (2019-2024)

11.5.3 駆動方式別市場内訳

11.5.4 バッテリー別市場内訳

11.5.5 製品別市場内訳

11.5.6 バッテリー装着方式別市場内訳

11.5.7 用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2025-2033)

11.6 中国地域

11.6.1 概要

11.6.2 過去および現在の市場動向 (2019-2024)

11.6.3 駆動方式別市場内訳

11.6.4 バッテリー別市場内訳

11.6.5 製品別市場内訳

11.6.6 バッテリー装着方式別市場内訳

11.6.7 用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2025-2033)

11.7 北海道地域

11.7.1 概要

11.7.2 過去および現在の市場動向 (2019-2024)

11.7.3 駆動方式別市場内訳

11.7.4 バッテリー別市場内訳

11.7.5 製品別市場内訳

11.7.6 バッテリー装着方式別市場内訳

11.7.7 用途別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2025-2033)

11.8 四国地域

11.8.1 概要

11.8.2 過去および現在の市場動向 (2019-2024)

11.8.3 駆動方式別市場内訳

11.8.4 バッテリー別市場内訳

11.8.5 製品別市場内訳

11.8.6 バッテリー装着方式別市場内訳

11.8.7 用途別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2025-2033)

12 日本の電動スクーター市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競合ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

14 日本の電動スクーター市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

電動スクーターは、ガソリンではなく電力でモーターを駆動する二輪車です。環境負荷が少なく、走行音が静かで、操作が比較的容易であることから、近年、都市部における新たな移動手段として世界中で注目を集めています。排気ガスを出さないため、環境に優しいエコな乗り物として普及が進んでいます。

種類としては、主に三つのタイプに分けられます。一つ目は、立った姿勢で乗ることを基本とする「キックボード型」です。軽量で折りたたみ可能なモデルが多く、短距離の移動やレジャー用途に適しています。シェアリングサービスでよく見かけるタイプでもあります。二つ目は、座席があり、一般的なガソリンスクーターに近い形状を持つ「原付バイク型」です。安定性が高く、より長距離の通勤・通学や買い物など、日常的な移動手段として利用されます。日本の法規では、原付一種や原付二種に分類されるものが多く存在します。三つ目は、2023年7月に施行された新しい区分である「特定小型原動機付自転車」です。これは、最高速度が20km/h以下に制限され、車体サイズにも規定があるもので、16歳以上であれば運転免許が不要となり、ヘルメットの着用は努力義務とされています。さらに、最高速度6km/hで歩道走行が可能な「特例特定小型原動機付自転車」も含まれ、表示灯の点滅で歩道走行中であることを周囲に示します。

用途・応用例は多岐にわたります。都市部での通勤・通学や買い物といった日常の移動手段として、渋滞を回避し、公共交通機関を補完する役割を担っています。また、観光地や都市部で手軽に利用できるシェアリングサービスが普及しており、観光客やビジネスパーソンに利便性を提供しています。レジャーや観光目的で、広い公園内や敷地内での移動、あるいは新しい体験として利用されることもあります。さらに、フードデリバリーや小口配送などの物流分野においても、静かで排ガスを出さない特性から、住宅地での利用に適しており、その活用が進んでいます。

関連技術としては、まず「バッテリー技術」が挙げられます。主にリチウムイオンバッテリーが採用されており、高容量化、軽量化、そして急速充電技術の進化により、航続距離の延長とバッテリー寿命の向上が図られています。次に「モーター技術」では、高効率なブラシレスDCモーターが主流であり、小型化と高出力化が進んでいます。また、減速時にエネルギーを回収する回生ブレーキシステムも広く導入されています。さらに「IoT・コネクティビティ」も重要です。GPSによる位置情報管理はシェアリングサービスに不可欠であり、スマートフォンとの連携により、ロック解除、バッテリー残量確認、走行履歴の閲覧などが可能になっています。ファームウェアの無線アップデート機能も搭載されています。最後に「安全技術」として、ABS(アンチロック・ブレーキ・システム)や、視認性を高めるLEDライト、方向指示器、盗難防止システムなどが進化しています。法規制に合わせた速度制限機能も、安全な運用に貢献しています。