❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

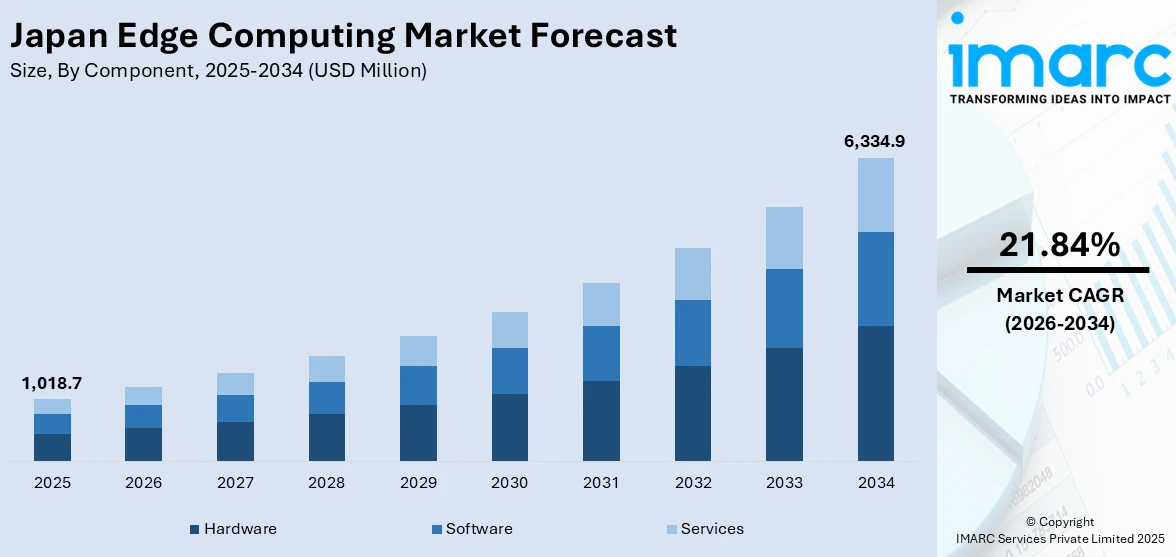

日本のエッジコンピューティング市場は、2025年の10億1870万米ドルから、2034年には63億3490万米ドルへと、2026年から2034年にかけて年平均成長率(CAGR)21.84%で大幅な成長が見込まれています。この成長は、リアルタイムデータ処理の需要増加、IoTの普及、インダストリー4.0への取り組みによって強力に推進されています。製造業、ヘルスケア、自動車などの主要セクターでは、効率向上、低遅延性能、セキュリティ強化のためにエッジソリューションの導入が進んでおり、政府投資や厳格なデータプライバシー規制もこれを後押ししています。

特に、多様な産業におけるIoTデバイスの急速な採用が市場を牽引しており、低遅延性能を必要とするアプリケーションでは、データ発生源でのリアルタイム処理と意思決定が不可欠です。例えば、2024年8月にはStratus Technologies JapanとTQMO LLCが医療機器データ管理ソリューションで提携しました。デジタル変革と自動化が進む中で、エッジコンピューティングは運用効率の向上、生産プロセスの最適化、予知保全、製品品質の強化に不可欠な要素と見なされています。

日本の厳格なデータプライバシーおよびセキュリティ規制も重要な推進要因です。エッジで生成されるデータ量が増加するにつれて、企業は機密情報を保護するために安全で準拠したエッジコンピューティングフレームワークの採用を余儀なくされています。2024年6月には、CASOとFiduciaEdgeがAIモデル保護とデータプライバシー強化のためのソリューションを発表し、TS-ORANは安全なプライベート5Gネットワークを提供しています。政府によるAIおよびクラウドインフラ拡張支援策も、日本の技術競争力と経済成長を強化するためのエッジコンピューティングへの投資を奨励しています。

市場トレンドとしては、製造業および産業アプリケーションでの導入拡大が顕著です。企業はリアルタイムの意思決定を最適化し、運用効率を高め、インダストリー4.0の取り組みを支援するためにエッジコンピューティングソリューションを導入しています。2024年11月には、EdgeCortixがNEDOから40億円の助成金を受け、AI処理とRANアクセラレーションを統合したSAKURA-Xチップレットプラットフォームを開発し、次世代ネットワークのエネルギー効率と性能を向上させています。

5Gテクノロジーの台頭も市場成長の主要な推進力です。5Gネットワークは高速、低遅延、強化された接続性を提供し、エッジコンピューティングソリューションの展開に最適なインフラストラクチャとなります。これにより、自律走行車やスマートシティ、遠隔医療などの分野でリアルタイムデータ分析が非常に重要になります。2024年3月には、Cisco、三井情報、KDDIエンジニアリングが製造効率と自動化を向上させるためのプライベート5Gネットワークを導入しました。

エッジコンピューティング市場の急速な拡大に伴い、サイバーセキュリティとデータプライバシーへの重点がますます重要になっています。分散されたエッジロケーションでデータが処理されるため、従来のセキュリティ対策では不十分な場合があり、日本の厳格なデータプライバシー規制は、企業に高度な暗号化技術、安全な伝送プロトコル、リアルタイム脅威検出システムの導入を促しています。2024年4月には、Microsoftが日本のクラウド機能、AIインフラ、デジタルスキル向上に29億米ドルを投資すると発表し、サイバーセキュリティ強化もその目的の一つです。

市場はコンポーネント(ハードウェア、ソフトウェア、サービス)、組織規模、垂直産業に基づいてセグメント化されており、ハードウェアはリアルタイム処理の基盤、ソフトウェアはインフラの管理、サービスは導入・運用・保守をそれぞれ担っています。

日本の産業デジタル化、特に製造、ヘルスケア、小売分野がエッジコンピューティングの需要を強く牽引しており、専門サービスが投資価値の最大化と技術適応を支援しています。

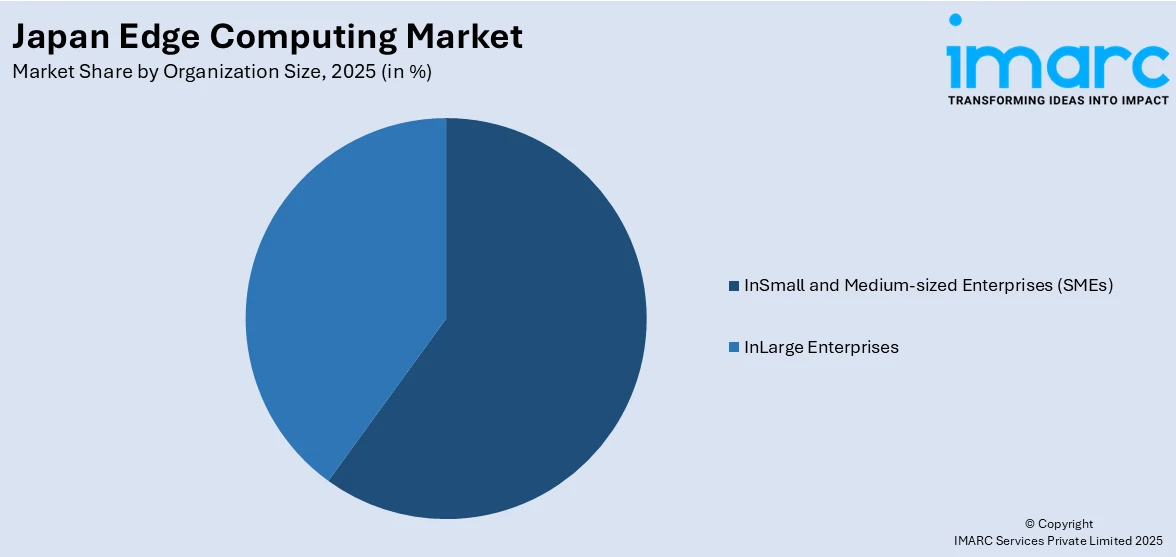

組織規模別に見ると、中小企業(SMEs)は運用効率と競争力向上のためエッジ導入を進めています。限られたリソースの中で、リアルタイムデータ処理と自動化を提供する費用対効果の高いソリューションを優先し、製造、小売、物流分野でプロセスを合理化し、遅延を削減し、IoTを活用しています。エッジコンピューティングの拡張性と手頃な価格は、中小企業がインフラを近代化し、急速にデジタル化する市場で俊敏性を維持するのに役立っています。一方、大企業はエッジコンピューティング市場で優位を占め、高度なソリューションを活用して大規模なイノベーションと効率を推進しています。自律システム、予知保全、AI駆動型分析などの複雑な運用をサポートするため、エッジインフラに多額の投資を行い、自動車、通信、ヘルスケアなどの業界で大量のデータを安全かつリアルタイムで処理しています。潤沢な予算とリソースを持つ大企業は、クラウドエコシステムとシームレスに統合される高性能なカスタムエッジソリューションを優先し、日本のペースの速い技術主導型ビジネス環境での俊敏性を確保しています。

産業分野別では、製造業がスマート工場やインダストリー4.0変革を推進する主要な採用者であり、エッジでのリアルタイムデータ分析により予知保全、品質管理、プロセス最適化を実現し、生産性向上とダウンタイム削減に貢献しています。エネルギー・公益事業は、グリッドの信頼性向上、エネルギー配分の最適化、再生可能エネルギー統合にエッジを活用し、電力システムのリアルタイム監視やインフラの予知保全を可能にしています。政府・防衛分野では、スマートシティ、災害管理、公共安全を支援し、防衛においては安全な通信、状況認識、自律システムを実現。機密情報をローカルで処理することでデータ主権とサイバーセキュリティを確保しています。金融サービス(BFSI)は、リアルタイム取引処理、不正検出、パーソナライズされた金融サービスを通じて顧客体験を向上させ、サイバーセキュリティを強化しています。通信業界は5Gインフラとエッジを統合し、低遅延・高帯域サービスを提供し、ネットワーク性能の最適化、IoT接続、AR/VRなどの没入型体験を支援しています。メディア・エンターテイメント業界は、コンテンツ配信、ストリーミング、ゲーム体験を向上させ、ライブイベントやeスポーツ、VRなどのインタラクティブアプリケーションで低遅延性能を確保しています。小売・消費財分野は、リアルタイム在庫追跡、スマートシェルフ技術、パーソナライズされたマーケティングにより、顧客体験と運用効率を革新しています。運輸・物流分野は、フリート管理、サプライチェーン効率、自律システムを最適化し、エッジでのリアルタイムデータ処理により予知保全、ルート最適化、貨物追跡を可能にしています。ヘルスケア・ライフサイエンス業界は、遠隔監視、診断、遠隔医療のためのリアルタイムデータ処理を通じて患者ケアを向上させ、精密医療や臨床試験のための安全なビッグデータ分析を促進しています。特に高齢化が進む日本では、個別化されたヘルスケアの効率的な提供と医療サービス需要への対応に重要な役割を果たしています。

地域別では、東京をはじめとする主要都市圏を擁する関東地方が、高度なインフラとテクノロジー企業の集中により、日本のエッジコンピューティング市場に大きく貢献しています。この地域は、通信、金融サービス、スマートシティイニシアチブにおけるエッジソリューションの需要を牽引しています。

日本におけるエッジコンピューティング市場は、各地域の産業特性とニーズに応じた多様な導入が進展している。

関東地方は、5Gの広範な普及とIoT統合によりエッジコンピューティングの主要市場となっており、ビジネスとイノベーションの中心地として多額の投資を誘引している。近畿地方は、大阪、京都、神戸を擁し、製造業や物流分野でエッジコンピューティングの主要市場を形成。スマート工場、自動化、サプライチェーン最適化にエッジ技術が活用され、伝統産業と現代ビジネスの融合を推進している。中部地方は、名古屋を中心とした自動車・機械製造のハブであり、自動運転車、ロボット工学、IoT駆動型生産におけるリアルタイムデータ処理にエッジコンピューティングが不可欠。日本の輸出経済の重要な柱として、エッジソリューションへの依存度が高い。

九州・沖縄地方は、再生可能エネルギー、スマート農業、交通に注力し、有望な市場として台頭。九州はエネルギー管理と物流、沖縄は観光業(小売・エンターテイメント)でエッジ技術を活用し、持続可能な開発を推進している。東北地方は、復興とイノベーションを重視し、災害管理、再生可能エネルギープロジェクト、インフラ監視、資源配分最適化、農業生産性向上にエッジソリューションを導入。中国地方は、広島を中心に製造、物流、エネルギー分野でエッジコンピューティングが活用され、産業自動化や資源管理を強化。主要な海上交通路に近接するため、スマート港湾運営にも不可欠である。北海道地方は、農業、エネルギー、観光分野でエッジコンピューティングを導入。精密農業、再生可能エネルギープロジェクト、遠隔地監視、IoTを活用した観光客体験向上に貢献し、持続可能な開発を重視している。四国地方は、農業、製造、エネルギー分野でエッジコンピューティングの導入を進め、生産最適化、再生可能エネルギー網管理、農業効率向上に貢献。地方の接続性課題に対応し、生産性と持続可能性を推進している。

日本エッジコンピューティング市場の競争環境は、国内外の企業が幅広いソリューションを提供することで形成されている。企業は、製造、ヘルスケア、自動車などの産業需要に応えるため、革新的で信頼性が高く、安全なエッジコンピューティングプラットフォームの開発に注力。低遅延のリアルタイムデータ処理と日本の厳格なデータプライバシー規制への準拠が市場を牽引しており、戦略的パートナーシップとコラボレーションが競争優位性を確立する鍵となっている。

最新の動向として、2024年11月にはTapwayとAsteriaが日本でAIoT Suiteを共同発表し、Vision AIとノーコードIoT技術をエッジコンピューティングと統合。製造業の品質検査や安全監視を自動化する。同年10月には富士通がAIコンピューティングブローカーミドルウェアを発表し、適応型GPU割り当てと最適化技術によりエッジAI効率を向上させ、GPU性能を2.25倍改善した。12月にはリコーがRICOH PFU COMPUTINGを設立し、IPC事業を統合して産業用途向け高度エッジコンピューティングソリューションの提供を強化している。

本レポートは、2020年から2034年までの日本エッジコンピューティング市場の包括的な定量分析を提供し、市場の動向、課題、機会、主要企業の競争環境を詳細に分析している。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のエッジコンピューティング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のエッジコンピューティング市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のエッジコンピューティング市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のエッジコンピューティング市場 – 組織規模別内訳

7.1 中小企業

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 大企業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のエッジコンピューティング市場 – 業種別内訳

8.1 製造業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 エネルギー・公益事業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 政府・防衛

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 金融サービス

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 通信

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 メディア・エンターテイメント

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 小売・消費財

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 運輸・ロジスティクス

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 市場予測 (2026-2034)

8.9 ヘルスケア・ライフサイエンス

8.9.1 概要

8.9.2 過去および現在の市場動向 (2020-2025)

8.9.3 市場予測 (2026-2034)

8.10 その他

8.10.1 過去および現在の市場動向 (2020-2025)

8.10.2 市場予測 (2026-2034)

9 日本のエッジコンピューティング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 組織規模別市場内訳

9.1.5 業種別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 組織規模別市場内訳

9.2.5 業種別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 組織規模別市場内訳

9.3.5 業種別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 組織規模別市場内訳

9.4.5 業種別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 組織規模別市場内訳

9.5.5 業種別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 組織規模別市場内訳

9.6.5 業種別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 組織規模別市場内訳

9.7.5 業種別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 組織規模別市場内訳

9.8.5 業種別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のエッジコンピューティング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本のエッジコンピューティング市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

エッジコンピューティングとは、データが発生する源(「エッジ」)の近くでデータを処理する分散型コンピューティングのパラダイムです。従来のクラウドコンピューティングがデータを中央のデータセンターに集約して処理するのに対し、エッジコンピューティングは処理能力を物理的にデータ源に近づけることで、データ転送の遅延を最小限に抑え、ネットワーク帯域幅の消費を削減し、リアルタイム処理を可能にします。これにより、応答速度の向上、セキュリティの強化、そしてオフライン環境での運用能力が実現されます。

エッジコンピューティングにはいくつかの種類がございます。例えば、モバイルネットワークの基地局やアクセスポイントに処理能力を配置する「モバイルエッジコンピューティング(MEC)」は、5G環境下での低遅延サービスに不可欠です。また、「フォグコンピューティング」は、クラウドとエッジデバイスの中間に位置するノード群で処理を行う、より広範な階層型アプローチを指します。さらに、IoTデバイス自体で直接データを処理する「デバイスエッジコンピューティング」や、工場や店舗などのオンプレミス環境にサーバーやゲートウェイを設置する形態もございます。

この技術は多岐にわたる分野で活用されています。スマートファクトリーでは、製造ラインのセンサーデータからリアルタイムで異常を検知し、予知保全や品質管理に役立てられます。自動運転車においては、車両に搭載されたセンサーデータを超低遅延で処理し、瞬時の判断を下すために不可欠です。スマートシティでは、交通監視カメラの映像解析や公共安全システムの迅速な応答に貢献します。医療分野では、遠隔患者モニタリングや医療機器からのデータ解析をリアルタイムで行い、迅速な診断や介入を支援します。小売業では、在庫管理の最適化や顧客行動分析、セキュリティ監視などに利用されています。

関連技術としては、まず「IoT(モノのインターネット)」が挙げられます。膨大な数のIoTデバイスから生成されるデータを効率的に処理するために、エッジコンピューティングは不可欠です。また、「5G」は、エッジコンピューティングが要求する超高速・低遅延の通信環境を提供し、その可能性を大きく広げます。「AI(人工知能)」や「機械学習」も重要な要素であり、エッジデバイス上でAIモデルを実行することで、クラウドへのデータ送信なしにリアルタイムで推論を行うことが可能になります。さらに、アプリケーションの効率的なデプロイと管理には「コンテナ技術(例:Docker、Kubernetes)」が用いられ、エッジ環境での運用を容易にします。エッジコンピューティングはクラウドコンピューティングと連携し、エッジで一次処理されたデータをクラウドでさらに分析・保存するといったハイブリッドな利用形態が一般的です。