❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のドローン市場は、2025年の20億ドルから2034年には51億ドルへと、年平均成長率10.60%で大幅な拡大が見込まれています。この成長を牽引するのは、AIと自動化技術の目覚ましい進歩、そして農業、物流、インフラといった多様な産業分野でのドローン活用拡大です。政府の支援策や規制改革も、イノベーション促進と普及加速に大きく貢献しています。

AI、画像システム、自律航行技術の急速な発展により、ドローンは精密農業、インフラ監視、緊急管理といった複雑な作業をより効果的かつ高精度に実行できるようになりました。リアルタイムデータ分析や機械学習機能を備えたドローンは、業務最適化とコスト削減の観点から、各産業で導入が進んでいます。例えば、2024年11月には日本航空、NEDO、KDDIが1人のパイロットによる5機のドローン同時運用を実証し、同年12月には伊藤忠商事とWingcopterが沖縄でドローンによる血液輸送試験を実施、遠隔地への効率的な配送と災害対応能力向上を目指しています。

政府は、空域改革や農業ドローン導入補助金、研究開発資金提供、専用試験区域の設置などを通じて、ドローン市場の成長を強力に後押ししています。これにより、労働力不足やアクセス問題といった社会課題の解決にも寄与し、ドローンの広範な普及と市場の持続的な成長を支えています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **精密農業の進展**: AIと高度な画像センサーを搭載したドローンが、作物監視、灌漑、農薬散布を最適化し、生産性向上とコスト削減を実現。高齢化による労働力不足対策としても期待され、NTTイードローンは精密散布機能を備えた農業ドローン「AC101 Connect」を投入予定です。

2. **インフラ・建設分野での活用**: 橋梁、トンネル、道路などの点検を効率化し、危険区域での人的リスクを低減。建設現場の測量や進捗監視にも利用され、プロジェクトコストと期間の削減に貢献。横河電機とSensyn Roboticsは、産業施設やインフラの自律点検ソリューションを提供しています。

3. **ドローン配送サービスの拡大**: 特に遠隔地や医療品配送において、迅速かつ効率的な輸送手段として注目されています。政府の支援と自律飛行技術の進歩により、山間部などの物流課題解決や環境負荷低減に貢献。東京都は、ACSL製ドローンを用いたBVLOS(目視外飛行)医療品配送試験を実施しました。

ドローン市場は、タイプ別では固定翼、回転翼、ハイブリッド型に、コンポーネント別ではハードウェア、ソフトウェア、アクセサリーに分類されます。固定翼ドローンは長距離・長時間飛行に適し、測量や災害管理に利用されますが、離着陸に滑走路が必要です。回転翼ドローンは汎用性が高く、垂直離着陸や狭所航行が可能で、インフラ点検や配送、監視に広く使われます。ハイブリッド型は両者の利点を兼ね備え、物流や緊急対応など、航続距離と精密さが求められる用途で需要が高まっています。ハードウェアは機体、モーター、センサー、カメラなど物理的要素を指し、高品質・高耐久性、軽量化、省エネ設計が重視されます。ソフトウェアは航行システム、飛行制御アルゴリズム、データ分析プラットフォームを含み、AIや機械学習の統合により機能性と効率性を向上させています。

日本のドローン市場は、物流、インフラ点検、農業といった分野で、自律運用、障害物回避、リアルタイムデータ処理を可能にする高度なソフトウェアソリューションと、プロペラ、バッテリー、ジンバルなどの高品質なアクセサリーへの需要が拡大し、急速な成長を遂げています。これらのアクセサリーは、特定のタスクへのカスタマイズや運用効率・安全性の確保に不可欠です。

ペイロード別では、25kg未満のドローンは、航空写真、測量、小規模配送など、俊敏性と精度が求められる用途で広く利用され、導入の容易さ、手頃な価格、日本の厳格な航空規制への適合性が評価されています。25~170kgのドローンは、産業点検、環境モニタリング、中規模物流などの中量級作業に適しており、LiDARセンサーなどの特殊機器の搭載が可能です。政府の支援もあり、このセグメントは成長が見込まれます。170kgを超えるドローンは、大規模貨物輸送やインフラプロジェクトなどの重量級用途で注目されており、遠隔地への医療品輸送などに活用が期待されていますが、バッテリー技術や規制の進展が今後の鍵となります。

販売チャネルでは、OEM(Original Equipment Manufacturers)が、農業、物流、監視、災害管理など多様な産業向けに、自律航行や高精度センサーを備えた完成品ドローンと統合システムを提供し、市場の主要な役割を担っています。一方、アフターマーケットは、部品交換、システムアップグレード、メンテナンスサービスを通じて市場を支え、バッテリー、センサー、カメラなどのアクセサリー需要に応え、ドローンフリートの長期的な性能維持とコスト効率化、新たな用途への適応を可能にしています。

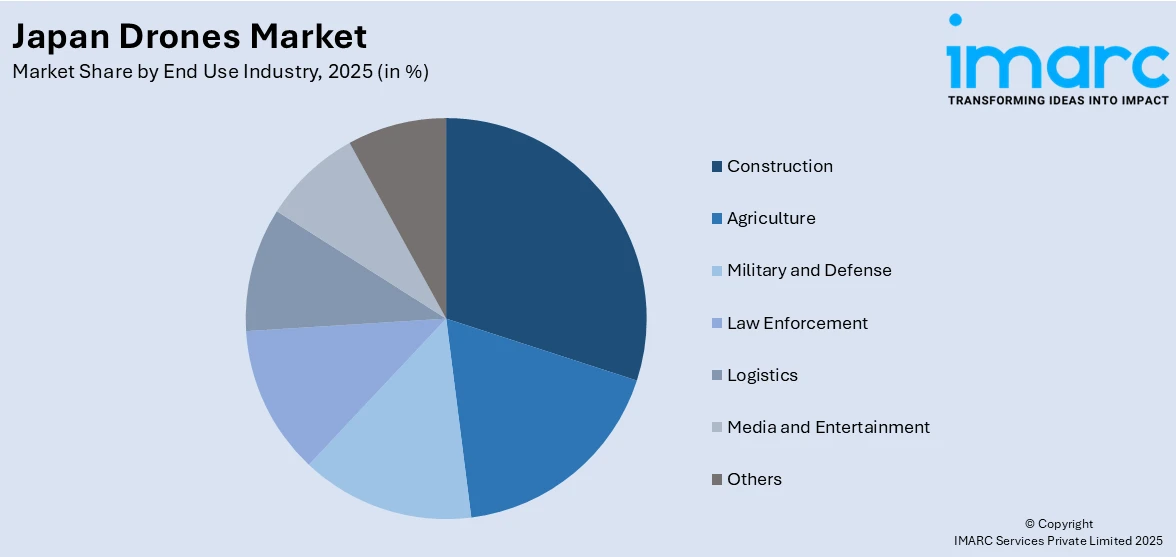

最終用途産業では、建設分野で測量、マッピング、現場点検に活用され、リアルタイムデータと高解像度画像によりプロジェクトの精度向上とコスト削減に貢献。農業分野では、精密な作物モニタリング、病害虫管理、灌漑管理を通じて、農薬使用量の削減、水利用の最適化、収穫量増加を実現し、労働力不足や高齢化といった課題に対応しています。軍事・防衛分野では、監視、偵察、戦術作戦を支援し、国境監視や脅威検知に不可欠なリアルタイム情報を提供。法執行機関では、監視、群衆整理、緊急対応を強化し、犯罪現場や事故現場の空中映像を提供することで、迅速な意思決定と対応を可能にしています。物流分野では、ラストマイル配送や倉庫管理に活用され、配送時間の短縮、運用コストの削減、サプライチェーンの効率化に貢献。メディア・エンターテイメント分野では、映画制作、スポーツイベント、ニュース報道などで、息をのむような空撮映像やライブ放送を実現し、創造的な表現と高品質なコンテンツ制作に新たな可能性をもたらしています。

地域別では、東京を含む関東地方が日本のドローン産業の中心的ハブとして際立っています。高度に発達したインフラ、先進技術産業、人口密度の高さが、物流、建設、メディアなど多様な産業におけるドローン需要を牽引し、無人航空機システムの導入を主導しています。

日本のドローン市場は、急速な技術革新と多様な産業での応用拡大により、目覚ましい成長を遂げています。各地域が持つ独自の地理的・産業的特性が、ドローン技術の導入と発展を強力に牽引しています。

**地域別動向:**

* **関東、近畿、中部地方**は、日本の主要経済圏としてドローン市場を牽引しています。関東では航空測量、配送、監視サービスへの需要が高く、ドローン技術の未来を形成する上で戦略的に重要です。近畿は製造業、観光業、農業など多様な産業基盤を背景にインフラ点検、災害管理、農業利用が進展。イノベーションと効率性がドローンサービス統合を促進し、日本第2の経済圏として利用拡大を牽引します。中部は自動車、製造業、農業分野で重要性を増し、ロボット工学と自動化の進展が産業検査、物流、作物監視へのドローン統合を後押し。測量や建設でも効率化に貢献し、主要な航空宇宙・自動車企業が集積するこの地域は、高度技術需要により市場成長が期待されます。

* **九州・沖縄、東北、中国、北海道、四国地方**では、主に農業、環境、災害対応、地域活性化の分野でドローン活用が拡大しています。九州・沖縄は独自の地理と産業(農業、物流、観光)に牽引され、広大な農村部や山間部での作物監視、森林管理、配送サービスに活用。国際貿易の玄関口としての戦略的立地と災害対応の役割も需要を促進します。東北は2011年の震災後、リアルタイム監視や物資供給で復旧に貢献し、農村部では作物監視や森林管理に活用。中国地方は精密農業や建設での測量・現場検査に利用され、農村活性化と物流ネットワーク改善への注力が導入を促進します。北海道は広大な景観と低い人口密度を活かし、作物監視、森林管理、環境保全に広く利用され、厳しい気候下での捜索救助にも理想的です。四国は農村と農業景観に牽引され、作物監視、害虫駆除、環境管理に広く利用され、農村活性化と災害管理への注力、インフラ点検や測量での活用により、運用効率向上に不可欠な存在となっています。

**競争環境:**

日本のドローン市場は、技術革新と産業応用拡大により競争が激化しています。企業は、農業、物流、インフラ管理など多様なニーズに応えるため、ナビゲーション、AI、自動化におけるイノベーションに注力。政府や研究機関との戦略的連携が市場を活性化させています。例えば、海上保安庁は2022年からの実績に基づき、2024年8月にGeneral Atomics社からSeaGuardianドローン2機を調達契約しました。競合他社は、特定のセクターニーズに対応するオーダーメイドソリューションを提供し、効率性と精度を重視。最先端技術による差別化と規制準拠が、競争優位性維持の鍵です。

**最新の動向:**

2024年の主な動きとして、2月には日本航空と瀬戸内町が「奄美大島ドローン」を立ち上げ、災害救援や医療品輸送、日常物流サービスを開始。8月にはJDroneがヤマハFAZER R G2とDJI Flycart 30を用いた遠隔地・災害地域への貨物サービスを開始しました。9月には日本通運ホールディングスがSpiral Inc.に投資し、自律型屋内ドローン技術を支援、物流業務強化と欧州展開を図っています。10月には三井不動産と日本土地建物が「板橋ドローンフィールド」を東京に開設し、ドローンの研究開発、物流、災害対応、産業連携を推進しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のドローン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のドローン市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のドローン市場 – タイプ別内訳

6.1 固定翼

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 回転翼

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ハイブリッド

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のドローン市場 – コンポーネント別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 アクセサリー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のドローン市場 – ペイロード別内訳

8.1 25キログラム未満

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 25~170キログラム

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 170キログラム超

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のドローン市場 – 販売チャネル別内訳

9.1 OEM (相手先ブランド製造業者)

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のドローン市場 – 最終用途産業別内訳

10.1 建設

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 農業

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 軍事および防衛

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 法執行機関

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 物流

10.5.1 概要

10.5.2 過去および現在の市場トレンド (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 メディアおよびエンターテイメント

10.6.1 概要

10.6.2 過去および現在の市場トレンド (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 その他

10.7.1 過去および現在の市場トレンド (2020-2025)

10.7.2 市場予測 (2026-2034)

11 日本のドローン市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 市場の歴史的および現在の動向 (2020-2025)

11.1.3 タイプ別市場内訳

11.1.4 コンポーネント別市場内訳

11.1.5 ペイロード別市場内訳

11.1.6 販売時点別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 近畿地方

11.2.1 概要

11.2.2 市場の歴史的および現在の動向 (2020-2025)

11.2.3 タイプ別市場内訳

11.2.4 コンポーネント別市場内訳

11.2.5 ペイロード別市場内訳

11.2.6 販売時点別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 市場の歴史的および現在の動向 (2020-2025)

11.3.3 タイプ別市場内訳

11.3.4 コンポーネント別市場内訳

11.3.5 ペイロード別市場内訳

11.3.6 販売時点別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 市場の歴史的および現在の動向 (2020-2025)

11.4.3 タイプ別市場内訳

11.4.4 コンポーネント別市場内訳

11.4.5 ペイロード別市場内訳

11.4.6 販売時点別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 市場の歴史的および現在の動向 (2020-2025)

11.5.3 タイプ別市場内訳

11.5.4 コンポーネント別市場内訳

11.5.5 ペイロード別市場内訳

11.5.6 販売時点別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 市場の歴史的および現在の動向 (2020-2025)

11.6.3 タイプ別市場内訳

11.6.4 コンポーネント別市場内訳

11.6.5 ペイロード別市場内訳

11.6.6 販売時点別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 市場の歴史的および現在の動向 (2020-2025)

11.7.3 タイプ別市場内訳

11.7.4 コンポーネント別市場内訳

11.7.5 ペイロード別市場内訳

11.7.6 販売時点別市場内訳

11.7.7 最終用途産業別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 市場の歴史的および現在の動向 (2020-2025)

11.8.3 タイプ別市場内訳

11.8.4 コンポーネント別市場内訳

11.8.5 ペイロード別市場内訳

11.8.6 販売時点別市場内訳

11.8.7 最終用途産業別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のドローン市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。最終報告書で完全なリストが提供されます。

14 日本のドローン市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

ドローンとは、一般的に無人航空機(UAV: Unmanned Aerial Vehicle)を指します。これは、人が搭乗せずに遠隔操作または自律制御によって飛行する小型航空機のことです。カメラやセンサー、その他の機器を搭載し、様々な任務を遂行するために設計されています。元々は軍事偵察や攻撃に用いられていましたが、近年では技術の進化とコストの低下により、民間での利用が急速に拡大しています。

ドローンの種類は多岐にわたりますが、主にマルチコプター型、固定翼型、そして両者の利点を組み合わせたハイブリッド型に分類されます。マルチコプター型は、複数のプロペラ(例えばクアッドコプター、ヘキサコプター、オクトコプターなど)で垂直離着陸やホバリングが可能で、安定した飛行が特徴です。空撮や精密な点検作業に広く使われています。固定翼型は、飛行機のように翼で揚力を得て飛行し、長距離や高速での移動に適しており、広範囲の測量や監視に利用されます。ハイブリッド型は、垂直離着陸能力と長距離飛行能力を兼ね備え、特定の専門的な用途で注目されています。

ドローンの用途は非常に広範です。エンターテイメント分野では、空撮、映画制作、イベント撮影、ドローンショー、レースなどに活用されています。産業分野では、土地測量、マッピング、インフラ(橋梁、風力発電、太陽光パネル、送電線など)の点検、農薬散布や生育状況監視といった農業分野での利用が進んでいます。また、物流・配送、災害時の捜索・救助活動、物資輸送、警備・監視、さらには気象観測や学術研究など、多岐にわたる分野でその能力を発揮しています。

ドローンの運用を支える関連技術も日々進化しています。正確な位置情報を提供するGPS(全地球測位システム)は、経路制御や自律飛行に不可欠です。機体の姿勢を安定させる慣性計測装置(IMU)や、自律飛行、障害物回避、対象物認識を可能にする画像認識・AI技術も重要です。LiDAR、赤外線センサー、超音波センサーなどの各種センサー技術は、ドローンの環境認識能力を高めます。高速・大容量のデータ通信を可能にする5Gなどの通信技術、飛行時間を延ばし軽量化を実現するバッテリー技術、そしてフライトコントローラーやミッションプランニングソフトウェアといった高度な制御システムも、ドローンの性能向上と安全な運用に不可欠な要素となっています。これらの技術の融合により、ドローンはより多様な任務を効率的かつ安全に遂行できるようになっています。