❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

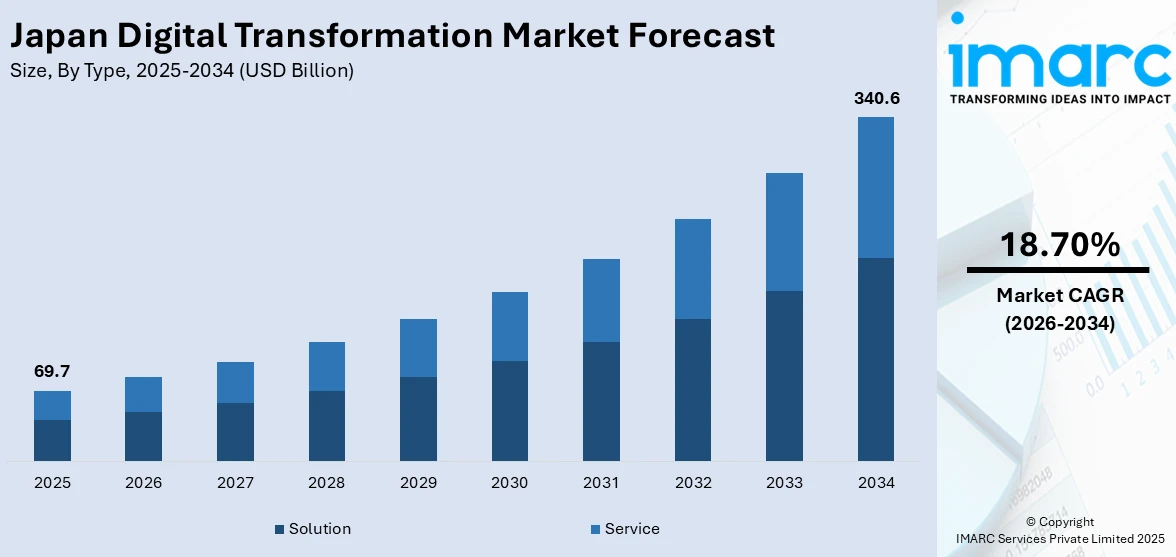

日本のデジタルトランスフォーメーション(DX)市場は、2025年に697億ドルと評価され、2034年には3406億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)18.70%で著しい成長が見込まれています。この成長は、AI、IoT、クラウドコンピューティングといった先進技術の進化、スマートシティ推進や5G導入などの政府主導の取り組み、そして自動化、安全なデジタルプラットフォーム、データ駆動型ソリューションへの需要増加によって牽引されています。日本は技術的近代化のリーダーとしての地位を確立しつつあります。

政府は、高齢化や労働力不足といった喫緊の課題解決のため、DXを促進する様々な施策を講じています。例えば、2024年11月には、半導体・AI産業強化のため2030年までに650億ドルを投じる計画を発表し、サプライチェーン強化、イノベーション支援、経済成長促進のための補助金や財政的インセンティブを提供します。また、DOCOMOは2024年7月に5G接続を強化する新技術「New Radio-Dual Connectivity (NR-DC)」の導入を発表し、東京・神奈川の一部地域で最大6.6Gbpsのダウンロード速度を実現します。これにより、スマートマニュファクチャリング、遠隔医療、インテリジェント交通システムといった次世代アプリケーションの開発と利用が加速しています。

AIと自動化技術の活用は、日本のDX市場の需要を急速に高めています。企業は業務管理、顧客対応、経営判断にAIベースのアプリケーションを導入しており、例えば2024年11月にはTapwayとAsteriaがVision AIとノーコードIoT技術を統合した「AIoT Suite」を日本で発表し、製造業における品質検査や安全監視などのタスクを自動化しています。ロボティクスやスマートファクトリーの進展も、日本のロボットイノベーションの中核をなしています。

クラウドコンピューティングとデータ分析は、膨大なデータを効率的に保存、処理、分析することを可能にし、日本のDX市場において極めて重要です。リモートワークソリューションやスケーラブルなITインフラへの需要が高まる中、企業は柔軟性とコスト効率を確保するためにクラウドプラットフォームへの移行を進めています。2024年4月には、マイクロソフトが日本のクラウド機能、AIインフラ、デジタルスキル向上イニシアチブ強化のため29億ドルの投資を発表しました。

IoTとスマートシティソリューションの統合は、日本のDX市場のトレンドを変革しています。交通、ヘルスケア、エネルギー管理におけるIoTアプリケーションは、接続性と運用効率を向上させています。例えば、2024年6月には、ユーコーケイソー、九州大学などがIoT技術を活用した省エネ型エビ養殖システムを開発しました。政府支援のスマートシティプロジェクトは、インテリジェントなインフラ、自動運転車、効率的な資源利用を通じて持続可能な都市環境の創出を目指しています。

市場はタイプ(ソリューション:アナリティクス、クラウドコンピューティング、モビリティ、ソーシャルメディアなど、サービス:プロフェッショナルサービス、統合・実装)に基づいて分類されています。アナリティクスは意思決定を改善し、クラウドはスケーラブルなインフラを提供し、モビリティは接続性を強化し、ソーシャルメディアはエンゲージメントを促進します。プロフェッショナルサービスと統合・実装は、市場シェア拡大に不可欠です。これらの要素が複合的に作用し、日本のDX市場は今後も力強い成長を続けるでしょう。

日本のデジタルトランスフォーメーション(DX)市場では、専門的なコンサルティング、戦略的計画、カスタマイズされたソリューションが、企業が進化する技術トレンドに対応し、DXを効果的に推進する上で不可欠です。統合・実装サービスは、ワークフローの最適化と中断の最小化を通じて、先進システムのシームレスな導入を保証し、互換性と拡張性を高め、展開と運用効率を加速させます。

展開モード別に見ると、クラウドベースの導入が市場の主要な推進力であり、スケーラブルで柔軟、かつ費用対効果の高いソリューションを提供します。これにより、組織はライブデータを活用し、チームワークを強化し、ITインフラ関連費用を削減できます。セキュリティプロトコルの強化と迅速な実装により、アジリティとイノベーションを求める組織に広く採用され、リモートワークやデジタルファースト戦略を支援します。一方、オンプレミス導入は、データ制御、コンプライアンス、カスタマイズ性を重視する組織にとって不可欠です。企業はITインフラの完全な所有権を維持し、厳格な規制要件や内部ポリシーに準拠できます。初期投資とメンテナンスは高いものの、堅牢なセキュリティを提供し、機密データを扱う業界で好まれ、長期的な安定性とオーダーメイドシステムを重視する企業を支援します。

企業規模別では、大企業がDX市場を牽引し、効率と競争力向上のためAI、ビッグデータ、クラウドソリューションに多額の投資を行っています。広範なリソースと確立されたインフラを活用し、包括的な戦略でプロセスを近代化し、テクノロジープロバイダーとの提携を通じてイノベーションを拡大しています。中小企業(SMEs)も、競争力維持のためDXの役割が増大しており、費用対効果の高いクラウド技術やモバイルソリューションを導入しています。限られたリソースのため、迅速な投資収益をもたらすスケーラブルで費用対効果の高い技術を優先し、政府の支援プログラムによりデジタルギャップを縮小し、イノベーションを促進しています。

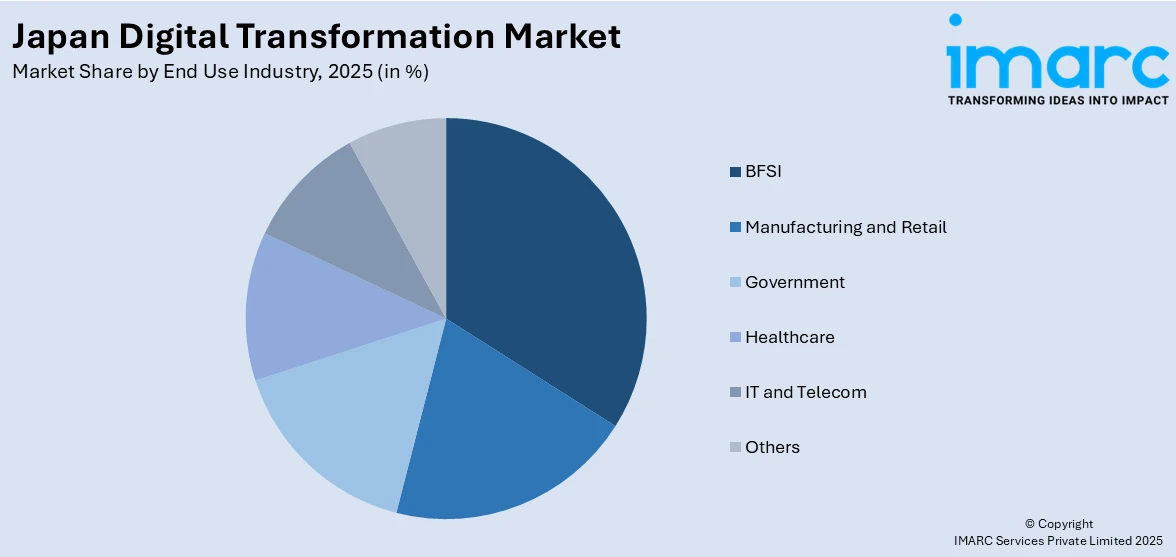

エンドユース産業別では、BFSI(金融サービス)セクターがAI、ブロックチェーン、データ分析を活用し、顧客体験向上、セキュリティ強化、業務効率化を推進。製造・小売業は、IoTやロボティクスなどのスマート製造技術、Eコマース、データ分析、AI駆動のパーソナライゼーションを通じてサプライチェーンを最適化し、顧客エンゲージメントを強化しています。政府部門は、スマートシティ、クラウドソリューション、高度なデータ分析により公共サービスを改善し、透明性を高めています。ヘルスケア産業は、遠隔医療、電子カルテ、AI搭載診断を導入し、効率的で患者中心のソリューションを提供し、高齢化社会の課題に対応しています。IT・通信セクターは、5Gネットワーク、クラウド技術、データ分析を進化させ、他産業のDXを可能にする最前線に立っています。

地域別では、東京を含む関東地方が日本のDX市場の中心地であり、経済・技術の中心として多数の企業、政府機関、研究施設がイノベーションを推進しています。先進インフラがAI、IoT、クラウドベースソリューションの広範な導入を支え、ワークフロー最適化と顧客インタラクション改善に貢献しています。大阪、京都、神戸を擁する近畿地方も重要な役割を担い、製造業における先進生産技術とIoT技術の導入を優先し、豊かな文化遺産を活かして観光・小売におけるデジタル導入を促進しています。

日本のデジタルトランスフォーメーション(DX)市場は、各地域が独自の強みと課題に応じた戦略で推進しており、国内外のテクノロジープロバイダー間の激しい競争と協業が特徴です。

近畿地方は伝統産業と現代技術の融合でDXを推進。中部地方は自動車・製造業の中心地として、スマート製造、ロボティクス、サプライチェーン最適化に注力し、高度な分析と自動化で効率向上とコスト削減を図ります。九州・沖縄地方は農業、観光、再生可能エネルギー分野でのDXを重視し、スマート農業、Eコマース、デジタル観光プラットフォーム、再生可能エネルギーのデータ分析活用を進め、持続可能性と経済発展に貢献。東北地方は経済活性化とインフラ改善のため、スマート農業、再生可能エネルギー、災害レジリエンス技術に投資し、地域格差の是正を目指します。中国地方は製造業と物流の近代化を進め、港湾での先進技術導入やクラウド技術、データ駆動型戦略で効率化とコスト削減を実現。北海道は広大な地理と厳しい気候という課題に対し、IoTとデータ分析を活用したスマート農業や、AIによるパーソナライズされた観光体験を提供し、地域経済の発展と競争力強化を図ります。四国地方は中小企業支援と地域産業(農業、漁業、観光)の活性化のため、クラウドソリューションやモバイル技術を導入し、伝統産業の近代化と文化保存の両立を目指しています。

競争環境においては、AI、IoT、クラウドコンピューティング、5G技術への大規模な投資が行われ、需要の高まりに対応しています。企業は能力強化と市場拡大のため、戦略的パートナーシップや合併を積極的に行っています。例えば、2024年11月には富士通とSAP Fioneerが日本の保険業界向けDX加速のため提携し、「SAP Fioneer Cloud for Insurance Japan Edition」を開発しました。データ駆動型ソリューション、自動化、サイバーセキュリティへの注力も競争を激化させ、日本はDXの先進拠点としての地位を確立しています。

最近の動向としては、2025年1月にはFPT、中国電力、エネコムがエネルギー分野のDX推進で提携。2024年12月にはNECと日本航空が羽田空港でAIを活用した手荷物監視システムを導入し、搭乗プロセスの効率化と定時運航の向上を目指しました。2024年3月には伊藤忠商事とボストンコンサルティンググループがDXコンサルティング会社を設立。2024年4月にはアクセンチュアが群馬県のテクノロジーサービスプロバイダーCLIMBを買収し、システム統合やITインフラ近代化の能力を強化。また、同月にはマイクロソフトが日本のAIおよびクラウドインフラ強化のため29億ドルの投資を発表し、日本のデジタル能力向上と企業のDXを支援する姿勢を示しています。

この市場レポートは、2020年から2034年までの市場動向、予測、主要な推進要因、課題、機会を包括的に分析し、ポーターのファイブフォース分析や主要企業の詳細な競合状況を提供することで、ステークホルダーが市場の競争レベルと魅力を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のデジタルトランスフォーメーション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のデジタルトランスフォーメーション市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のデジタルトランスフォーメーション市場 – タイプ別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 アナリティクス

6.1.3.2 クラウドコンピューティング

6.1.3.3 モビリティ

6.1.3.4 ソーシャルメディア

6.1.3.5 その他

6.1.4 市場予測 (2026-2034)

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 プロフェッショナルサービス

6.2.3.2 統合と実装

6.2.4 市場予測 (2026-2034)

7 日本のデジタルトランスフォーメーション市場 – 展開モード別内訳

7.1 クラウドベース

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オンプレミス

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のデジタルトランスフォーメーション市場 – 企業規模別内訳

8.1 大企業

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 中小企業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のデジタルトランスフォーメーション市場 – 最終用途産業別内訳

9.1 BFSI (銀行・金融サービス・保険)

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 製造業および小売業

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 政府

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ヘルスケア

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 ITおよび通信

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 その他

9.6.1 過去および現在の市場トレンド (2020-2025)

9.6.2 市場予測 (2026-2034)

10 日本のデジタルトランスフォーメーション市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 展開モード別市場内訳

10.1.5 企業規模別市場内訳

10.1.6 最終用途産業別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 導入形態別市場内訳

10.2.5 企業規模別市場内訳

10.2.6 最終用途産業別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 導入形態別市場内訳

10.3.5 企業規模別市場内訳

10.3.6 最終用途産業別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 導入形態別市場内訳

10.4.5 企業規模別市場内訳

10.4.6 最終用途産業別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 タイプ別市場内訳

10.5.4 導入形態別市場内訳

10.5.5 企業規模別市場内訳

10.5.6 最終用途産業別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 タイプ別市場内訳

10.6.4 導入形態別市場内訳

10.6.5 企業規模別市場内訳

10.6.6 最終用途産業別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 タイプ別市場内訳

10.7.4 導入形態別市場内訳

10.7.5 企業規模別市場内訳

10.7.6 最終用途産業別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 タイプ別市場内訳

10.8.4 導入形態別市場内訳

10.8.5 企業規模別市場内訳

10.8.6 最終用途産業別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のデジタルトランスフォーメーション市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競合状況ダッシュボード

11.6 企業評価クアドラント

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本のデジタルトランスフォーメーション市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

デジタル変革(DX)とは、単に最新のデジタル技術を導入することに留まらず、それらを活用して、顧客体験、ビジネスモデル、組織文化、業務プロセスといった企業のあらゆる側面を根本から変革し、競争優位性を確立することを目指す戦略的な取り組みです。企業が市場の変化に迅速に対応し、新たな価値を創造するための、顧客中心の視点を持つアプローチと言えます。

DXにはいくつかの種類があります。一つは「業務プロセス変革」で、RPAやAIなどを活用し、既存業務の自動化、効率化、最適化を図ります。例えば、経理処理の自動化やサプライチェーンの最適化などがこれに該当します。次に「顧客体験変革」は、CRMやデータ分析、パーソナライゼーション技術を用いて、顧客との接点を改善し、より良い購買体験やサービス提供を実現するものです。ECサイトのレコメンデーション機能強化やチャットボットによる顧客サポートが例として挙げられます。さらに「ビジネスモデル変革」は、サブスクリプションモデルへの移行、プラットフォームビジネスの構築、データ販売など、収益源や価値提供の仕方を根本的に変えることを指します。製品販売からサービス提供への転換などが典型的な例です。最後に「組織文化変革」は、アジャイル開発の導入、データドリブンな意思決定、従業員のスキルアップ、部門間の連携強化など、組織全体の働き方や考え方を変革するものです。

DXの用途や応用例は多岐にわたります。製造業では、IoTセンサーによる生産ラインの監視・最適化、予知保全、デジタルツインの活用が進んでいます。小売業では、オンラインとオフラインを融合したOMO戦略、パーソナライズされたプロモーション、無人店舗の導入などが見られます。金融業では、フィンテック技術を活用したモバイルバンキング、AIによる不正検知、ロボアドバイザーなどが普及しています。医療分野では、遠隔医療、電子カルテの共有、AIによる画像診断支援などが挙げられます。サービス業では、顧客データの分析に基づくサービス改善、予約システムのデジタル化、従業員の生産性向上ツール導入などがあります。

DXを推進するために不可欠な関連技術も多数存在します。柔軟なITインフラを提供する「クラウドコンピューティング」はDXの基盤です。データ分析、予測、自動化、パーソナライゼーションなど多岐にわたる応用が可能な「人工知能(AI)」や「機械学習(ML)」も重要です。物理的なモノをインターネットに接続し、データ収集や遠隔操作を可能にする「IoT(Internet of Things)」、大量のデータを収集・分析しビジネス上の洞察を得るための「ビッグデータ分析」、定型業務を自動化し効率化を促進する「RPA(Robotic Process Automation)」も広く活用されています。セキュリティと透明性の高いデータ管理を実現する「ブロックチェーン」はサプライチェーン管理や金融取引に応用され、高速・大容量・低遅延の通信環境を提供する「5G」はIoTやAIの活用を加速させます。これらの技術を安全に活用するためには「サイバーセキュリティ」対策が極めて重要となります。