❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

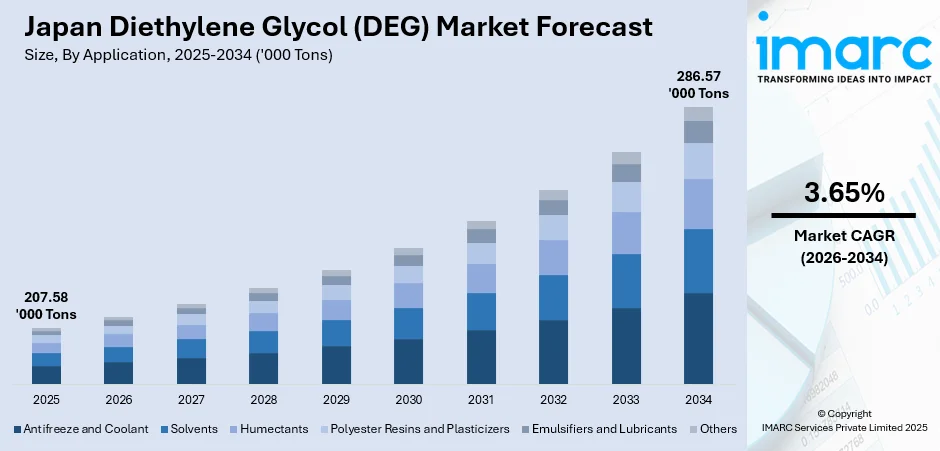

日本のジエチレングリコール(DEG)市場は、2025年に207.58千トンに達し、2034年までに286.57千トンに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)3.65%で着実に拡大する見込みです。この市場成長は、主に自動車、建設、繊維、化学製造といった主要産業からの需要増加に牽引されています。特に、ポリエステル樹脂、ポリウレタン、可塑剤、冷却剤配合におけるDEGの使用拡大が消費を強化しています。産業活動の活発化や、塗料・接着剤分野における高性能中間体の必要性も需要を押し上げています。また、生産効率の向上、品質基準の進化、信頼性の高いサプライチェーンへの重視が市場の安定を支える要因となっています。

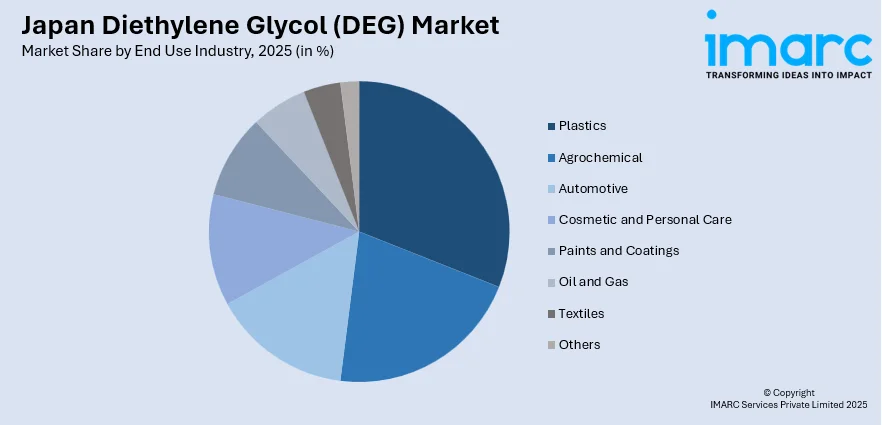

アプリケーション別では、ポリエステル樹脂と可塑剤が2025年に53.08%のシェアを占め、日本の先進製造業における高性能プラスチック化合物や工業用樹脂への強い需要に支えられています。最終用途産業別では、プラスチックが2025年に20.23%のシェアで市場をリードしており、これは国内の広範なプラスチック加工能力とエンジニアリングポリマーへの需要増加によるものです。日本のDEG市場は、確立された国内化学メーカーとグローバル企業が競合する、中程度に統合された競争環境を特徴としています。各企業は、多様な産業用途において市場での地位を維持するため、製品品質、サプライチェーンの信頼性、技術サポートサービスに注力しています。

市場の主要なトレンドとして、まずポリエステル樹脂および繊維生産からの需要増加が挙げられます。包装、繊維、工業材料分野でのポリエステル樹脂および繊維の消費拡大がDEG市場に恩恵をもたらしています。日本の繊維市場は2024年に627億ドル、2033年までに823億ドルに達すると予測されており、繊維生産の増加がDEG需要をさらに強化しています。DEGは、効率的なポリマー合成、材料強度の向上、軽量製品開発を支える上で不可欠な役割を果たしています。

次に、高純度・低不純度グレードへのシフトが進んでいます。エレクトロニクス、自動車、特殊化学品などの産業では、進化する品質、機能性、安全性への期待に応えるため、高純度DEGが優先されています。製造基準が厳格化するにつれて、精密な不純物管理を備えたクリーンな投入材料の必要性が高まっており、これはエンジニアリングプラスチック、特殊コーティング、冷却液、精密化学処理などの敏感な用途で一貫した性能を保証する精製DEGグレードの需要を強化しています。日本の高性能材料、エネルギー効率の高い配合、精密工学製品への注力も、高純度グレードの必要性を高めています。

さらに、ポリウレタンおよび軟質フォーム用途での使用が増加しています。自動車内装、家具、寝具、断熱材、工業部品向けのポリウレタンベースの軟質フォームの生産増加がDEG消費を支えています。日本のポリオール市場は2024年に18億ドル、2033年までに25億ドルに達すると予測されており、ポリオール生産の拡大がDEG需要を直接的に強化しています。DEGはポリオール合成の中核成分として、必要な柔軟性、構造安定性、クッション性能の達成に貢献しており、日本の軽量で耐久性のあるエネルギー効率の高い材料への注力により、高度なPUシステムでの使用が加速しています。

全体として、日本のDEG市場は、ポリエステル樹脂、ポリウレタンフォーム、特殊化学品製造からの需要増加に支えられ、着実な成長が見込まれています。高純度グレードへの注力と、自動車、エレクトロニクス、包装、工業材料における用途拡大が長期的な消費を強化しています。ポリマー工学の継続的な進歩、エネルギー効率の高い配合への重視、製造業の着実な回復が市場の勢いをさらに高め、伝統的および新興の両方の川下部門で一貫した機会を確保しています。環境規制への対応も考慮されつつ、クリーンな生産技術革新と戦略的な生産能力計画が、日本のDEG市場の長期的な成長見通しを強化しています。

日本のジエチレングリコール(DEG)市場は、特定の用途と最終用途産業が成長を牽引している。

用途別では、ポリエステル樹脂・可塑剤が2025年に市場全体の53.08%を占め、圧倒的なシェアを誇る。DEGはポリエステル樹脂製造の主要中間体として、機械的強度、耐久性、加工効率の向上に不可欠である。包装、繊維、産業用途における軽量材料への需要増加がこのセグメントの重要性を高めている。また、日本の製造業における可塑剤消費の増加もDEGの需要を後押ししており、柔軟性、安定性、耐環境ストレス性に優れた材料が重視されている。フィルム、コーティング、成形部品といった下流製品の生産拡大も、DEGが提供する一貫したポリマー性能に依存しており、高品質・高機能材料への注力が高まる中で、DEGの役割はますます重要になっている。

最終用途産業別では、プラスチックが2025年に市場全体の20.23%を占め、主要なセグメントとなっている。DEGは樹脂配合、ポリマーブレンド、性能向上に広く利用されている。日本のプラスチック市場規模は2024年の900万トンから2033年には1290万トンに達すると予測されており、ジエチレングリコールのような効率的な中間体への需要は継続的に増加している。DEGは加工性、寸法安定性、全体的な材料性能を向上させ、包装、自動車部品、消費財など幅広い用途を支えている。強度、柔軟性、製造効率を向上させる先進材料への移行も日本のプラスチック産業の成長を後押ししており、DEGはフロー特性の最適化、製品の一貫性、安定したポリマー構造を実現することでこれらの要件をサポートしている。製造業者が革新、耐久性、品質向上を重視する中、DEGは主要な添加剤として、プラスチックセグメントが市場消費の主要なシェアを維持することを確実にしている。

地域別では、関東地域は強固な産業基盤、化学製造活動の拡大、プラスチック、コーティング、パーソナルケア用途での消費増加により、DEGの安定した需要を示している。関西/近畿地域は、自動車、化学、繊維を含む多様な産業エコシステムによりDEGの使用を維持し、樹脂配合、ポリマー性能、製品安定性をサポートしている。中部/中京地域は、自動車サプライヤー、電子機器メーカー、ポリマー加工業者の存在により安定したDEG消費を反映しており、高品質材料、製品特性向上、効率的な生産ワークフローへの需要がDEGへの依存度を強化している。九州・沖縄地域は、化学、繊維、消費財を中心に製造業が拡大し、DEG需要が増加している。東北地域は、化学、プラスチック、コーティングを含む産業開発が進行し、中程度のDEG消費を示している。中国地域は、確立された化学・産業施設によりDEG需要が安定している。北海道地域は産業基盤が小さいためDEG使用量は比較的低いが安定しており、四国地域はニッチな化学活動と製造業に関連し、安定したDEG消費を示している。

市場の成長要因としては、産業製造の着実な拡大が挙げられる。自動車、エレクトロニクス、機械、化学処理を含む日本の産業基盤の拡大が、多用途な中間体であるジエチレングリコールの強い需要を生み出している。例えば、2025年8月にはトヨタ自動車が豊田市に新車両製造工場の建設を発表しており、2030年代初頭の稼働を目指し、先進技術の導入と多様な労働力を支援する計画である。

日本におけるジエチレングリコール(DEG)市場は、持続可能性と地域社会への貢献を重視しつつ、様々な産業分野でその需要を拡大しています。製造業が生産規模を拡大し、より高度な材料システムを採用するにつれて、安定した化学反応と効率的な配合を支える信頼性の高い投入材料の必要性が高まっており、DEGはその多機能性からポリマー改質から流体調製に至るまで、幅広い工業プロセスで重要な役割を担っています。これにより、産業界が高生産性と運用精度の向上を追求する中で、DEGの価値はますます高まっています。

特に、冷却・熱伝達流体分野での利用が増加しています。産業プラント、精密機器、高性能機械において高度な熱管理ソリューションへの需要が高まっており、冷却剤や熱伝達流体の配合におけるDEGの使用が促進されています。DEGは優れた熱安定性、凝固点降下、流体の一貫性を提供し、信頼性の高い温度制御を必要とするシステムに適しています。エネルギー効率と高精度な製造環境への移行が進むにつれて、信頼性の高い熱伝達流体の必要性が増大し、DEGベースの配合物の市場成長を直接的に支えています。

また、日本のパーソナルケア製品および家庭用化学製品の生産増加も、DEGの需要を強く牽引しています。DEGは保湿剤、溶剤、安定剤としての多機能な役割を果たすため、その需要が高まっています。日本の家庭用洗剤市場は2024年に22億8876万米ドルに達し、2033年までに31億7126万米ドルに達すると予測されており、洗剤や洗浄剤の生産増加がDEGの消費をさらに強化しています。DEGは、家庭用およびケア製品全体でスムーズな配合、水分保持、製品の均一性をサポートします。メーカーが製品性能の向上、質感の改善、安定性の強化に注力するにつれて、拡大する消費財および家庭用品分野全体でDEGへの依存度が高まっています。

市場の競争環境は、国内の化学品メーカーと国際的なサプライヤーが混在し、一貫した製品品質、供給の信頼性、規制遵守を維持することに重点を置いています。企業は、生産効率の向上、純度グレードの改善、多様な産業へのタイムリーな供給を保証する流通ネットワークの強化を通じて競争しています。高性能配合物への需要の高まりも市場に影響を与え、サプライヤーはカスタマイズと技術サポートの強化を促されています。さらに、持続可能な慣行とより安全な化学物質の取り扱いへの重視が高まっており、メーカーはプロセスの改良と、コンプライアンス主導のイノベーションによる差別化を図っています。

DEGの主な用途には、不凍液・冷却剤、溶剤、保湿剤、ポリエステル樹脂・可塑剤、乳化剤・潤滑剤などがあり、農薬、自動車、化粧品・パーソナルケア、塗料・コーティング、石油・ガス、繊維、プラスチックなど幅広い最終用途産業で利用されています。日本国内では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域で需要が見込まれています。この市場レポートは、2025年を基準年とし、2020年から2025年までの過去のトレンドと2026年から2034年までの予測期間を対象に、市場の動向、促進要因、課題、および用途別、最終用途産業別、地域別の市場評価を詳細に分析しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のジエチレングリコール(DEG)市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のジエチレングリコール(DEG)市場の状況

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のジエチレングリコール(DEG)市場 – 用途別内訳

6.1 不凍液および冷却剤

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 溶剤

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 保湿剤

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ポリエステル樹脂および可塑剤

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 乳化剤および潤滑剤

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本のジエチレングリコール(DEG)市場 – 最終用途産業別内訳

7.1 農薬

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 自動車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 化粧品およびパーソナルケア

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 塗料およびコーティング

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 石油およびガス

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 繊維

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025年)

7.6.3 市場予測 (2026-2034年)

7.7 プラスチック

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025年)

7.7.3 市場予測 (2026-2034年)

7.8 その他

7.8.1 過去および現在の市場トレンド (2020-2025年)

7.8.2 市場予測 (2026-2034年)

8 日本のジエチレングリコール(DEG)市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 用途別市場内訳

8.1.4 最終用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 用途別市場内訳

8.2.4 最終用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 用途別市場内訳

8.3.4 最終用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 用途別市場内訳

8.4.4 最終用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地域

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 用途別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地域

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 用途別市場内訳

8.6.4 最終用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 用途別市場内訳

8.7.4 最終用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 用途別市場内訳

8.8.4 最終用途産業別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のジエチレングリコール (DEG) 市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のジエチレングリコール (DEG) 市場 – 産業分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ジエチレングリコール(DEG)は、化学式C4H10O3で表される有機化合物でございます。具体的には、2つのエチレングリコール分子がエーテル結合で連結された構造を持つ、ジヒドロキシエーテルに分類されます。常温では無色透明で、ほとんど無臭の粘性のある液体であり、非常に吸湿性が高いという特徴がございます。水とは任意の割合で混和し、アセトン、エタノール、ベンゼンなどの多くの極性および非極性有機溶媒にも良好な溶解性を示します。この優れた溶解性と吸湿性から産業用途で広く利用されておりますが、人体に対しては腎臓や神経系に深刻な損傷を与える毒性があり、特に経口摂取による中毒事例が報告されているため、取り扱いには厳重な注意が必要でございます。

ジエチレングリコール自体は単一の化学物質であり、その構造に基づく「種類」はございません。しかし、工業的な生産過程においては、エチレンオキシドの水和反応によってエチレングリコール(EG)が主生成物として得られる際に、副生成物としてジエチレングリコール(DEG)やトリエチレングリコール(TEG)が生成されます。これらのグリコール類は、反応温度、圧力、触媒の種類、水とエチレンオキシドの比率といった製造条件を調整することで、その生成比率をある程度制御することが可能でございます。市場には、用途に応じて純度が異なる製品が流通しており、例えば高純度品は精密化学合成や医薬品中間体の製造に、工業用グレードは一般的な溶剤や不凍液成分として利用されることがございます。

ジエチレングリコールは、その特異な物理化学的性質から、非常に幅広い産業分野で利用されております。主な用途としては、優れた溶解力を活かした溶剤としての使用が挙げられます。具体的には、ニトロセルロース、様々な種類の樹脂、染料、印刷インク、油、その他の有機化合物に対する溶剤として広く用いられております。また、高い吸湿性を持つことから、タバコ製品、コルク、化粧品、一部の接着剤などにおいて、製品の乾燥を防ぎ、柔軟性を保つための保湿剤(ヒューメクタント)としても利用されます。化学中間体としては、不飽和ポリエステル樹脂、ポリウレタン、可塑剤(例:ジエチレングリコールジベンゾエート)、モルホリン、1,4-ジオキサンといった多様な有機化合物の合成原料となっております。その他、自動車のブレーキ液の成分、天然ガスのパイプラインにおける脱水剤、熱媒体、潤滑剤の成分としても使用されることがございます。ただし、その毒性のため、食品、飲料、医薬品、化粧品など、人体に直接触れる可能性のある製品への意図的な使用は厳しく制限されております。

ジエチレングリコールに関連する技術は、その製造から利用、そして安全管理に至るまで多岐にわたります。製造技術の核心は、エチレンオキシドと水の反応によるエチレングリコール製造プロセスであり、この際に副生するジエチレングリコールを効率的に分離・回収する技術が重要でございます。具体的には、沸点の異なるエチレングリコール、ジエチレングリコール、トリエチレングリコールを精密に分離するための多段蒸留技術が確立されております。また、その毒性から、医薬品、食品、化粧品、日用品などへの意図しない混入を防ぐための高度な分析・検出技術が不可欠でございます。ガスクロマトグラフィー質量分析法(GC-MS)や高速液体クロマトグラフィー(HPLC)などの高感度分析機器を用いた微量検出技術は、製品の品質管理と安全確保において極めて重要な役割を担っております。さらに、環境保護の観点からは、製造工場からの排水に含まれるジエチレングリコールを適切に処理するための生物学的処理や物理化学的処理技術、使用済み製品からの回収・リサイクル技術の開発も進められております。