❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

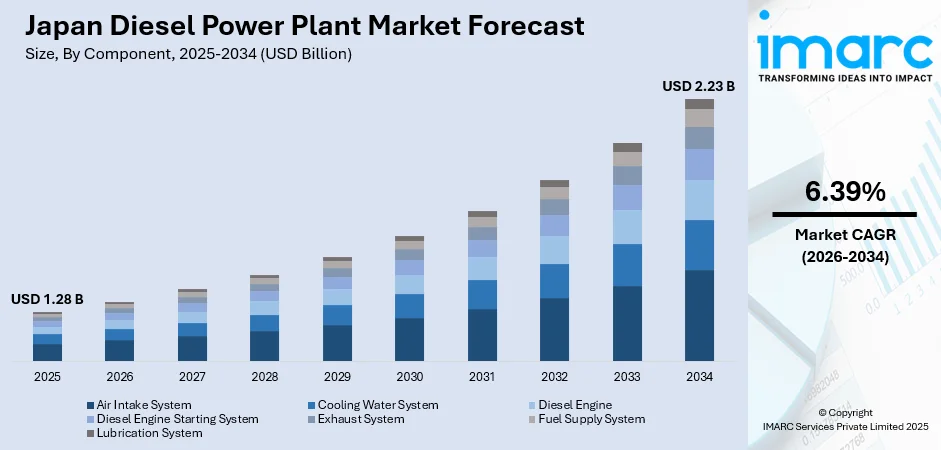

日本のディーゼル発電プラント市場は、2025年の12.8億ドルから2034年には22.3億ドルへと、2026年から2034年にかけて年平均成長率6.39%で堅調な成長が見込まれています。この成長は、産業、商業、重要インフラにおける信頼性の高いバックアップ電源ソリューションへの需要増加、グリッド接続が限られた地域での安定したエネルギー供給、および緊急時電力需要によって牽引されています。市場環境は、ディーゼル発電機と再生可能エネルギー源を組み合わせたハイブリッドシステムの導入や、排出ガス規制の厳格化により、新たな排出ガス制御技術の導入へと変化しています。

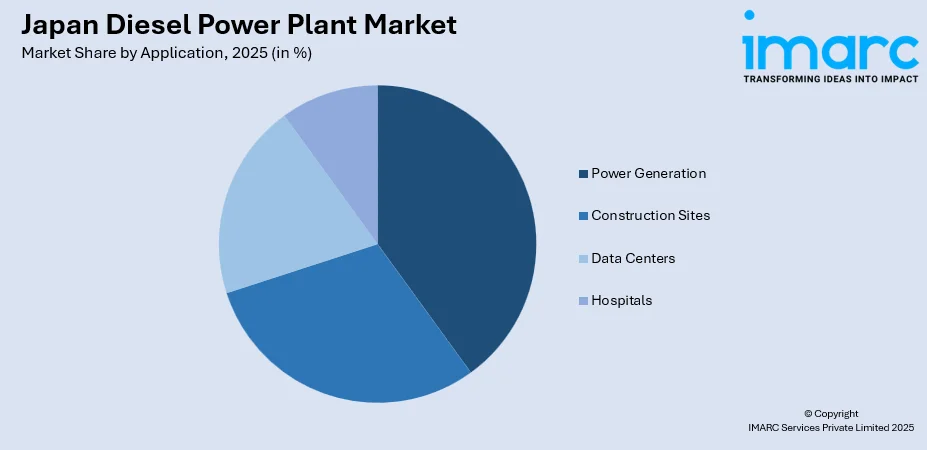

市場の主要な洞察として、コンポーネント別ではディーゼルエンジンが2025年に46%のシェアで市場を支配し、容量範囲別では中規模が42%でリードしています。用途別では発電が39%で最大のセグメントを占め、地域別では関東地方が産業活動と重要インフラの集中により34%のシェアで優位に立っています。市場は国内外のメーカーが競争し、技術革新、排出ガス規制遵守、優れたアフターサービスに注力しています。

日本の製造業、石油化学、重工業は、特に自然災害が多くグリッドの信頼性が懸念される地域において、安定した操業を確保するためにディーゼル発電プラントに大きく依存しています。福島原発事故以降、病院、データセンター、通信インフラにおけるバックアップ電源としてのディーゼル発電の重要性が高まり、分散型電源モデルの意義が強調されています。政府の防災対策推進も、公共施設や緊急対応センターにおけるバックアップ電源インフラへの投資を促しています。

市場の主要トレンドは以下の通りです。

1. **ハイブリッド電力システム統合:** ディーゼル発電機と再生可能エネルギー源(太陽光発電、風力タービン)の統合が進んでいます。特に遠隔離島や産業地域でエネルギーコスト最適化のために普及しており、再生可能エネルギーの断続性に対応しつつ燃料消費を削減します。沖縄県などの離島コミュニティでは、グリッド接続の制約から信頼性と環境配慮を両立させる革新的な電力ソリューションとしてハイブリッドマイクログリッドの導入が進んでいます。日本のディーゼル発電機市場は、2024年の11.092億ドルから2033年には22.024億ドルへ、年平均成長率7.1%で成長すると予測されています。

2. **高度な排出ガス制御技術:** 日本の厳格な環境規制により、ディーゼル発電プラントでは高度な排出ガス制御システムの導入が広範に進んでいます。選択的触媒還元システム(SCR)やディーゼル微粒子フィルター(DPF)が標準装備となり、窒素酸化物や粒子状物質の排出制限に対応しています。超低硫黄ディーゼル燃料への移行も、よりクリーンな運用を支援しています。川崎や横浜の主要な産業複合施設では、包括的な排出ガス監視・制御システムが導入され、環境に配慮したディーゼル発電のベンチマークとなっています。

3. **デジタル監視と予知保全:** IoTセンサーとAIを活用した高度な監視システムと予知保全機能の統合により、ディーゼル発電プラントの運用がデジタル変革を遂げています。これにより、リアルタイムでの性能最適化と早期故障検出が可能となり、予期せぬダウンタイムを最小限に抑え、機器の寿命を延ばしています。クラウドベースの監視プラットフォームは、複数の場所に分散するディーゼル発電機群の一元管理を可能にします。東京の主要なデータセンター事業者では、発電プラントの性能シナリオをシミュレートし、メンテナンススケジュールを最適化するために高度なデジタルツイン技術が導入されています。日本のデジタルトランスフォーメーション市場は、2024年の579億ドルから2033年には3048億ドルへ、年平均成長率20.3%で成長すると予測されています。

2026年から2034年にかけて、日本のディーゼル発電プラント市場は、エネルギーレジリエンスと産業競争力の優先が続く中で持続的な成長が見込まれています。重要インフラのバックアップ電源システム、データセンターの拡張、防災対策への投資が、すべての市場セグメントで需要を牽引すると予想されます。排出ガス制御技術とハイブリッド統合能力の進化により、ディーゼル発電プラントは、持続可能性を重視する日本のエネルギー環境においてその関連性を維持していくでしょう。

日本ディーゼル発電所市場は、2025年に18.9億米ドル、2034年には22.3億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率6.39%で成長が見込まれます。

市場は主要なセグメントに分かれ、それぞれが成長を牽引しています。

**構成要素別では、ディーゼルエンジンが2025年に市場の46%を占め、中心的な役割を担っています。** これはプラント全体の効率と出力を左右する中核ユニットであり、日本のメーカーは高度な燃料噴射、ターボチャージ、電子制御技術を駆使し、出力最大化と燃料消費最小化を実現しています。日本の内燃機関開発における専門知識が強みとなり、研究開発は熱効率向上と排出量削減に注力。モジュール式設計による柔軟な容量拡張や、冶金・精密製造の進歩による長期間稼働とライフサイクルコスト削減が特徴です。

**容量範囲別では、中規模プラントが2025年に市場の42%を占め、最も選ばれています。** これは、出力能力と設備投資の最適なバランスを提供するため、産業・商業部門で広く採用されています。製造施設、商業施設、公共施設などのバックアップ電源として機能し、適切な規模のソリューション、運用柔軟性、コスト効率への市場の嗜好を反映しています。標準化された機器構成は設置・メンテナンスを効率化し、コンテナ型・モジュール型ソリューションは迅速な展開と物流簡素化を可能にします。災害復旧やデータセンターの拡張インフラとしても重要です。

**用途別では、発電用途が2025年に市場の39%を占め、圧倒的な優位性を示しています。** これは、国の産業・インフラにおける信頼性の高い電力供給の重要性を反映しています。送電網接続が限られた遠隔地での主要発電、無停電電源を必要とする施設のバックアップ発電として機能します。日本の地理的特性(島嶼部、山岳地帯)は、集中型送電網が非現実的または非経済的な分散型発電ソリューションへの需要を促進。産業施設や製造工場は連続生産に不可欠な電力を求め、ピークシェービング(高需要時の電力補完)や、緊急時に迅速対応できる送電網サポートとしても利用が拡大しています。

**地域別では、関東地方が2025年に市場の34%を占め、最大の市場です。** これは、人口密度の高い都市部や工業地帯における強靭なバックアップ発電需要に支えられています。異常気象時の送電網負荷増大や、病院、データセンター、交通インフラ向けの迅速対応型電力の必要性が、ディーゼルシステムへの依存を高めています。迅速な起動と柔軟な展開は、高消費量で土地が限られた地域でのエネルギー安定性確保に不可欠です。老朽ユニットのクリーンで高効率なディーゼル技術への置き換え、ディーゼルと再生可能エネルギーを統合したハイブリッドシステムの導入、緊急時対策政策による信頼性の高いディーゼル容量の維持が、この地域の成長を後押ししています。ディーゼル技術は、エネルギー転換目標の中で安全で調整可能な電源としての役割を強化しています。

日本におけるディーゼル発電プラント市場は、データセンターインフラの拡大、災害対策要件の強化、および産業部門の近代化によって成長が促進されています。

データセンター市場は2025年に1.4GWに達し、2034年には2.2GWに成長すると予測されており、クラウドコンピューティング、AI、デジタルトランスフォーメーションの普及がその背景にあります。特に、関東および関西地域でのハイパースケールデータセンターの建設は、信頼性の高いバックアップ電源としてのディーゼル発電機の需要を大きく押し上げています。

また、地震や台風などの自然災害が多い日本では、公共施設、緊急対応センター、重要サービスにおける災害対策と事業継続計画の一環として、グリッドに依存しない信頼性の高い電源確保が重視されています。医療施設、通信ネットワーク、交通インフラも、包括的な災害対応戦略の不可欠な要素としてディーゼル発電プラントの導入を優先しています。

さらに、産業部門では、老朽化した設備の更新や自動化された製造システム、精密機器の導入が進んでおり、電力品質の安定と供給中断防止のためにディーゼル発電プラントへの投資が増加しています。製造業の国内回帰(リショアリング)の動きも、新たな産業開発プロジェクトにおける包括的な電力インフラの需要を後押ししています。

一方で、市場はいくつかの課題に直面しています。厳格化する環境規制は、排出ガス制御技術への多額の投資と運用コストの増加をディーゼル発電プラント事業者に課しています。また、天然ガス発電機、バッテリー蓄電システム、燃料電池などの代替技術との競争が激化しており、これらの技術は排出量削減や運用柔軟性の面で優位性を持つ場合があります。さらに、ディーゼル燃料価格の変動は、長期的な運用コストと投資回収の不確実性を生み出しています。

競争環境は中程度で、国内の老舗メーカーと国際的なプレーヤーが共存しています。製品の信頼性、燃費効率、排出ガス規制への適合性、アフターサービス品質が競争の主要な要素です。リモート監視、予知保全、ターンキープロジェクト提供などの付加価値サービスへの注力や、ハイブリッドシステムや排出ガス制御統合に対応するための技術提携や戦略的提携も進んでいます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のディーゼル発電所市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のディーゼル発電所市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のディーゼル発電所市場 – コンポーネント別内訳

6.1 吸気システム

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 冷却水システム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ディーゼルエンジン

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ディーゼルエンジン始動システム

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 排気システム

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 燃料供給システム

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 潤滑システム

6.7.1 概要

6.7.2 過去および現在の市場動向 (2020-2025)

6.7.3 市場予測 (2026-2034)

7 日本のディーゼル発電所市場 – 容量範囲別内訳

7.1 大規模

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 中規模

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 小規模

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のディーゼル発電所市場 – 用途別内訳

8.1 建設現場

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 データセンター

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 病院

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 発電

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本のディーゼル発電所市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 容量範囲別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 容量範囲別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 容量範囲別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 容量範囲別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測(2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向(2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 容量範囲別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 容量範囲別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 容量範囲別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 容量範囲別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034)

10 日本のディーゼル発電所市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

12 日本のディーゼル発電所市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ディーゼル発電所は、ディーゼルエンジンを原動機として発電機を駆動し、電気エネルギーを生成する施設でございます。ディーゼル燃料の化学エネルギーを機械エネルギーに変換し、その機械エネルギーで発電機を回すことで電力を供給いたします。主要な構成要素としては、ディーゼルエンジン、発電機、燃料供給システム、冷却システム、排気システム、そして制御システムなどが挙げられます。

種類としましては、エンジンの回転速度によって分類されることが一般的です。低速機関は大型で船舶の推進や大規模なベースロード発電に用いられ、中速機関は発電所や船舶の補助動力など幅広い用途で利用されます。高速機関は比較的小型で、非常用発電機や移動式電源などに適しております。また、用途別では、常時稼働するベースロード発電、電力需要のピーク時に短時間稼働するピークロード発電、停電時に備える非常用発電、熱と電力を同時に供給するコージェネレーションプラントなどがございます。

用途・応用例は多岐にわたります。電力網への接続が困難な離島や遠隔地における主要な電力源として機能いたします。工場や産業施設では、自家発電やバックアップ電源として導入されることが多く、病院やデータセンターのような重要施設では、停電時の電力供給を確保するための非常用電源として不可欠でございます。船舶においては、推進力や船内電力の供給源として広く利用されております。建設現場やイベント会場などでの仮設電源、電力系統の安定化のための迅速な応答能力を持つ電源としても活用されます。さらに、排熱を有効活用するコージェネレーションシステムの中核をなすこともございます。

関連技術としましては、燃料噴射システムが進化しており、コモンレールシステムや電子制御により、燃焼効率の向上と排ガス低減が図られております。過給機はエンジンの出力と効率を高めるために不可欠な技術です。排ガス処理技術では、窒素酸化物(NOx)を低減する選択的触媒還元(SCR)や、粒子状物質(PM)を除去するディーゼル微粒子捕集フィルター(DPF)などが普及しております。排熱回収技術は、エンジンの排熱を温水や蒸気として利用し、総合効率を高めるコージェネレーションや、有機ランキンサイクル(ORC)などがございます。デジタル制御システムは、発電所の自動運転、遠隔監視、故障診断を可能にし、運用効率と信頼性を向上させております。近年では、太陽光発電や風力発電などの再生可能エネルギーと蓄電池を組み合わせたハイブリッドシステムの一部としても導入され、電力系統の安定化に貢献しております。また、重油だけでなく、天然ガスやバイオ燃料など多様な燃料に対応できる燃料多様化技術も進展しております。