❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

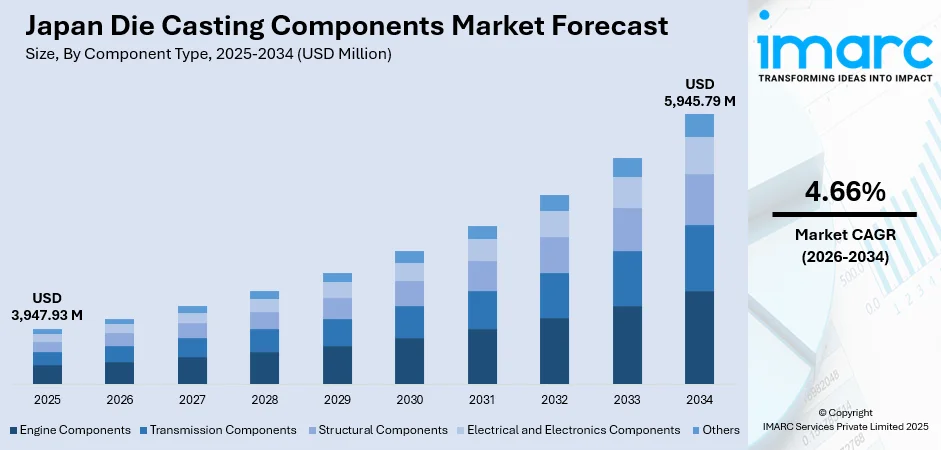

日本のダイカスト部品市場は、2025年に39億4,793万米ドルと評価され、2034年までに59億4,579万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.66%で成長が見込まれます。この成長は、自動車産業における軽量・高燃費車両への需要増加、ダイカスト技術の進歩、および持続可能性への注力によって推進されています。

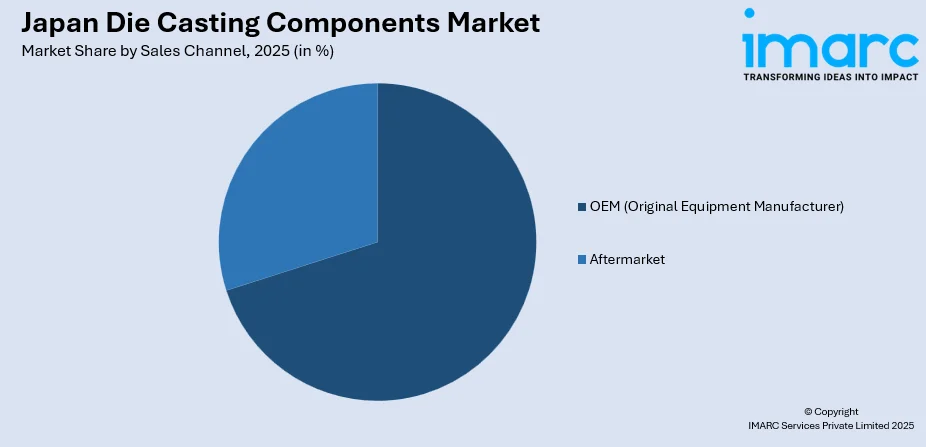

市場は、コンポーネントタイプ別ではエンジン部品(2025年30.06%)、材料タイプ別ではアルミニウムダイカスト(同50.05%)、プロセスタイプ別では高圧ダイカスト(HPDC、同55.07%)がそれぞれ最大セグメントを占めています。販売チャネルではOEMが70.21%と圧倒的で、最終用途産業では自動車が50.18%を占め、日本の自動車製造ハブとしての地位を反映しています。

日本のダイカスト部品市場は、自動車、航空宇宙、エレクトロニクス分野の厳しい品質基準を満たすため、先進技術の導入により大きく進化しています。精密工学に強みを持つ日本の自動車産業は、サプライヤーに高精度なダイカスト手法を要求。2025年11月には、UBEマシナリーがEV構造モジュール向けギガキャスト対応超大型ダイカストマシンを開発し、第41回素形材産業技術賞を受賞しました。真空ダイカストやスクイズキャスティングなどの革新技術は、生産効率と部品性能を向上させ、欠陥を削減しています。

主要トレンドとして、まず軽量車両開発が需要を加速させています。EVやハイブリッド車への移行が、バッテリー航続距離や性能向上に不可欠な軽量アルミニウム・マグネシウム鋳造部品の需要を促進。日産は2027年度から一部EVにギガキャストアルミニウム構造部品を導入し、部品点数と重量削減、製造効率向上を図る計画です。次に、先進製造技術が生産を変革しています。日本のメーカーは、CAE、自動化システム、インダストリー4.0ソリューションを活用し、精度と効率を高めています。2024年の日本ダイカスト会議では、HACARUSがAIを活用した「HACARUS Check for iWRIST」を展示し、複雑な部品の目視検査を自動化しました。最後に、持続可能性への取り組みがグリーン製造を推進しています。アルミニウムリサイクルやエネルギー効率の高い鋳造プロセスが採用され、炭素排出量削減、廃棄物削減、省エネルギーが図られています。2025年には、いすゞ自動車が高効率アルミニウム溶解炉を開発し、エネルギー使用量を約50%削減。ホンダもクローズドループアルミニウムリサイクル技術を展示するなど、環境負荷低減への貢献が評価されています。

市場見通しは引き続き良好で、自動車産業の変革とEV普及が軽量精密部品への持続的な需要を生み出します。鋳造プロセスと材料科学の技術進歩は製造能力を向上させ、応用範囲を拡大。先進的な自動車工学と精密製造における日本の確立された地位が、市場の継続的な拡大を支える競争優位性を提供します。

2025年の日本のダイカスト部品市場は、特定の材料タイプ、プロセスタイプ、販売チャネル、最終用途産業、および地域が市場を牽引する形で成長が見込まれています。

材料タイプ別では、アルミニウムダイカストが市場全体の50.05%を占め、主導的な地位を確立しています。これは、アルミニウムが軽量性、高い耐食性、優れた熱伝導性を持ち、自動車や電子機器産業で広く採用されているためです。日本のメーカーは、車両の軽量化、燃費向上、排出ガス削減のためにアルミニウムを積極的に利用しており、その強度と耐久性、リサイクル性も持続可能性の取り組みと合致しています。合金設計の継続的な改善と厳格化する環境規制が、アルミニウムダイカストの採用拡大をさらに後押ししています。

プロセスタイプ別では、高圧ダイカスト(HPDC)が55.07%の市場シェアで優勢です。HPDCは、複雑な形状の部品を高い寸法精度と優れた表面仕上げで大量生産できる能力が評価されています。迅速なサイクルタイムと一貫した品質は、自動車の量産要件に不可欠であり、軽量車両設計で需要が高まる薄肉鋳造にも対応します。2025年3月には、宇部興産機械の6500トン高圧ダイカストマシンがリョービの菊川工場に導入され、超大型自動車構造部品の生産に活用されるなど、日本のサプライヤーは大型・高精度部品向けに先進的なHPDC設備の導入を進めています。

販売チャネル別では、OEM(相手先ブランド製造)が70.21%を占め、市場をリードしています。これは、サプライヤーと主要自動車メーカー間の強固な協力関係を反映しています。ティア1およびティア2サプライヤーは、厳格な品質基準、精密な設計仕様、ジャストインタイムの納品要件を満たす必要があり、これらのパートナーシップは自動車サプライチェーンへのシームレスな統合を可能にし、部品の信頼性を確保しています。長期契約と厳格な品質管理により、サプライヤーの競争力は強化され、生産スケジュールの同期と継続的なイノベーションを通じて、日本の自動車産業の技術的優位性を支えています。

最終用途産業別では、自動車産業が50.18%の市場シェアで最大の需要源となっています。エンジン、トランスミッション、構造部品の軽量化ニーズがダイカスト需要を牽引しており、厳しい環境規制とグリーン技術に対する政府のインセンティブ(第7次エネルギー基本計画の一部であるGX戦略など)が、自動車メーカーにエネルギー効率の高い生産方法への移行を促しています。経済産業省は、低排出プロセスと省エネ投資を推進し、自動車および材料セクターのCO2排出量削減、持続可能性向上、グローバル競争力維持を支援しています。

地域別では、関東地方が東京と横浜を産業・経済の中心として日本のダイカスト市場を支配しています。京浜工業地帯に支えられ、高度なエレクトロニクス、ロボット工学、精密製造が盛んです。関西/近畿地方は重機、化学、産業機器製造の主要拠点であり、多様な産業を支えています。中部地方は愛知県と名古屋を中心に自動車ダイカスト需要が強く、トヨタ本社や広範なティア1サプライヤーネットワークが集積し、輸送・産業分野の精密ダイカストの中心地です。九州・沖縄地方は半導体製造と自動車組立によりダイカスト需要が拡大しており、東北地方は自動車部品と電子機器組立の拡大により新たな機会が生まれています。

日本におけるダイカスト部品市場は、地域ごとに異なる特性を持つ。東北地方は精密ダイカストの発展市場として注目され、中国地方は広島を中心に造船、自動車、化学産業に牽引され安定した活動を維持している。同地域はエレクトロニクスや先端材料の研究開発から恩恵を受け、ダイカスト技術革新を促進。北海道は農業機械や食品加工機器製造からの需要が主で、重工業の少なさから市場規模は小さいものの、ニッチな機会が存在する。四国地方は造船、化学生産、地域製造業を支える控えめな需要があり、小規模ながら特定の産業分野で精密ダイカストの安定した需要を維持している。

市場の成長要因としては、自動車産業の軽量化へのシフトが挙げられる。燃費効率の高い軽量車両への需要増加に伴い、自動車メーカーはエンジン、構造、トランスミッションシステムにダイカスト部品を多用。優れた強度対重量比と高い寸法精度がその理由である。2025年4月には、芝浦機械が大型一体型アルミ構造部品を生産可能な12,000トン級超大型ダイカストマシンを受注し、次世代EV・軽量車ニーズへの対応が加速している。

製造プロセスの技術革新も市場成長に大きく貢献している。日本のメーカーは、半凝固ダイカストや真空補助ダイカストといった先進的な鋳造法を採用し、部品の構造的完全性を高め、気孔率を最小限に抑えている。2025年のiREXでは、Techman Robotが高速AI検査システムを発表し、複雑な部品の欠陥検出と品質管理を自動化し、検査時間を最大50%削減。AIとロボットがダイカスト製造ワークフローを変革していることを示している。CAEと自動化システムの統合により、鋳造精度が向上し、材料廃棄物と生産サイクル時間が短縮されている。

持続可能性と環境配慮への注力も重要な推進力である。日本のダイカスト業界は、アルミのリサイクルや省エネ鋳造技術の導入を通じて、カーボンフットプリントの削減に努めている。政府規制や企業の持続可能性イニシアチブが、エコフレンドリーな技術とプロセスへの投資を促進し、循環経済の原則と資源最適化へのコミットメントを強化している。

一方で、市場はいくつかの課題に直面している。高エネルギーコストは、金属溶解や機械稼働に多大なエネルギーを要するダイカスト製造において、生産費用を押し上げ、国際競争力に影響を与えている。熟練労働者の不足も深刻な問題で、高齢化と若年層の関心低下により、熟練チームの維持が困難となり、能力拡大や革新が阻害されている。さらに、東南アジアなどの低コスト地域からのグローバル競争圧力が高まっており、日本のメーカーは先進技術への投資、プロセス効率の向上、品質改善を通じて競争力を維持する必要がある。

競争環境は、確立された国内メーカー、専門鋳造所、統合型自動車サプライヤーによって特徴づけられる。主要企業は、技術革新、精密工学能力、厳格なOEM要件を満たす包括的な品質管理システムを通じて競争している。研究開発活動や生産能力の拡大、ダイカストサプライヤー、材料供給業者、自動車メーカー間の戦略的パートナーシップが、サプライチェーンの統合と共同製品開発を強化している。

最近の動向として、2025年6月には岩城ダイカストが小平にMIM(金属射出成形)の第2生産施設を開設し、高度な自動化と無人焼結ラインを導入することで、エレクトロニクス、医療機器、サスペンション部品などの高精度金属部品の生産を強化している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のダイカスト部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のダイカスト部品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のダイカスト部品市場 – 部品タイプ別内訳

6.1 エンジン部品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 トランスミッション部品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 構造部品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 電気・電子部品

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本のダイカスト部品市場 – 材料タイプ別内訳

7.1 アルミニウムダイカスト

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 亜鉛ダイカスト

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 マグネシウムダイカスト

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のダイカスト部品市場 – プロセスタイプ別内訳

8.1 高圧ダイカスト (HPDC)

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 低圧ダイカスト (LPDC)

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 重力ダイカスト

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本のダイカスト部品市場 – 販売チャネル別内訳

9.1 OEM (相手先ブランド製造)

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のダイカスト部品市場 – 最終用途産業別内訳

10.1 自動車

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 航空宇宙および防衛

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 産業機械

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 電気・電子

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 消費財

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 その他

10.6.1 過去および現在の市場動向 (2020-2025)

10.6.2 市場予測 (2026-2034)

11 日本のダイカスト部品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 コンポーネントタイプ別市場内訳

11.1.4 材料タイプ別市場内訳

11.1.5 プロセスタイプ別市場内訳

11.1.6 販売チャネル別市場内訳

11.1.7 最終用途産業別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 コンポーネントタイプ別市場内訳

11.2.4 材料タイプ別市場内訳

11.2.5 プロセスタイプ別市場内訳

11.2.6 販売チャネル別市場内訳

11.2.7 最終用途産業別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 コンポーネントタイプ別市場内訳

11.3.4 材料タイプ別市場内訳

11.3.5 プロセスタイプ別市場内訳

11.3.6 販売チャネル別市場内訳

11.3.7 最終用途産業別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 コンポーネントタイプ別市場内訳

11.4.4 材料タイプ別市場内訳

11.4.5 プロセスタイプ別市場内訳

11.4.6 販売チャネル別市場内訳

11.4.7 最終用途産業別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 コンポーネントタイプ別市場内訳

11.5.4 材料タイプ別市場内訳

11.5.5 プロセスタイプ別市場内訳

11.5.6 販売チャネル別市場内訳

11.5.7 最終用途産業別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 コンポーネントタイプ別市場内訳

11.6.4 材料タイプ別市場内訳

11.6.5 プロセスタイプ別市場内訳

11.6.6 販売チャネル別市場内訳

11.6.7 最終用途産業別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 コンポーネントタイプ別市場内訳

11.7.4 材料タイプ別市場内訳

11.7.5 プロセスタイプ別市場の内訳

11.7.6 販売チャネル別市場の内訳

11.7.7 最終用途産業別市場の内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地域

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 コンポーネントタイプ別市場の内訳

11.8.4 材料タイプ別市場の内訳

11.8.5 プロセスタイプ別市場の内訳

11.8.6 販売チャネル別市場の内訳

11.8.7 最終用途産業別市場の内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のダイカスト部品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要なニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要なニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要なニュースとイベント

14 日本のダイカスト部品市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

ダイカスト部品とは、溶融状態の金属を精密に加工された金型に高圧で注入し、冷却・凝固させることで製造される金属製品の総称です。この製法は、高い寸法精度と複雑な形状を一度に成形できるという大きな特徴を持っています。特に大量生産に適しており、コスト効率に優れた製造方法として、様々な産業分野で広く採用されています。主にアルミニウム合金、亜鉛合金、マグネシウム合金などが材料として用いられます。

ダイカスト部品の種類は、使用される金属材料によって大きく分類されます。アルミニウムダイカスト部品は、軽量でありながら高い強度を持ち、優れた熱伝導性や電気伝導性を有するため、自動車部品、電子機器の筐体、建築材料などに幅広く利用されています。亜鉛ダイカスト部品は、溶融時の流動性が非常に高く、複雑で薄肉な形状の成形に適しており、まためっき性も良好なため、小型精密部品、家電製品、装飾品などに多く見られます。マグネシウムダイカスト部品は、実用金属の中で最も軽量であり、高い比強度を持つことから、携帯電話やノートパソコンの筐体、自動車の軽量化部品といった、特に軽量性が求められる製品に採用されています。その他、耐摩耗性や導電性が求められる用途では銅合金ダイカスト部品が用いられることもありますが、一般的ではありません。

これらのダイカスト部品は多岐にわたる用途で活躍しています。自動車産業では、エンジンブロック、トランスミッションケース、ホイール、ステアリング部品、ランプハウジング、ドアフレームなど、軽量化と高強度を両立させるために不可欠な部品として多用されています。電子機器分野では、スマートフォンやノートパソコンの筐体、ヒートシンク、コネクタ部品、カメラ部品など、薄肉で複雑な形状が求められる箇所に利用されています。家電製品では、洗濯機や冷蔵庫の構造部品、掃除機のモーターハウジング、調理器具の部品など、耐久性とコスト効率が重視される場面で広く使われています。さらに、産業機械においては、ポンプハウジング、バルブボディ、モーターケース、油圧部品など、高い信頼性と精度が求められる部品に適用されています。建築材料としても、窓枠、ドアハンドル、照明器具の部品など、デザイン性と耐久性が求められる製品に利用されています。

ダイカスト部品の製造には、様々な関連技術が不可欠です。まず、金型設計・製造技術は、部品の品質とコストを大きく左右します。CAD/CAMを用いた精密な設計と、高耐久性材料、表面処理技術が重要です。次に、溶融金属処理技術は、溶融金属の温度管理、不純物やガスの除去を行うことで、製品の欠陥を減らし、品質を向上させます。鋳造シミュレーション技術は、溶融金属の流れや凝固過程をコンピュータ上で予測し、金型設計や鋳造条件の最適化に役立てることで、試作回数の削減と開発期間の短縮に貢献します。製造後の後処理技術も重要で、バリ取り、機械加工(穴あけ、ねじ切り、研磨など)、表面処理(めっき、塗装、アルマイト処理など)が行われ、部品の機能性や美観を高めます。品質管理技術としては、非破壊検査(X線検査、超音波検査など)や寸法測定、材料分析などにより、製品の品質が保証されます。また、ダイカスト工程で発生するスクラップや使用済み部品を再利用するリサイクル技術は、環境負荷低減とコスト削減に貢献する重要な要素です。