❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

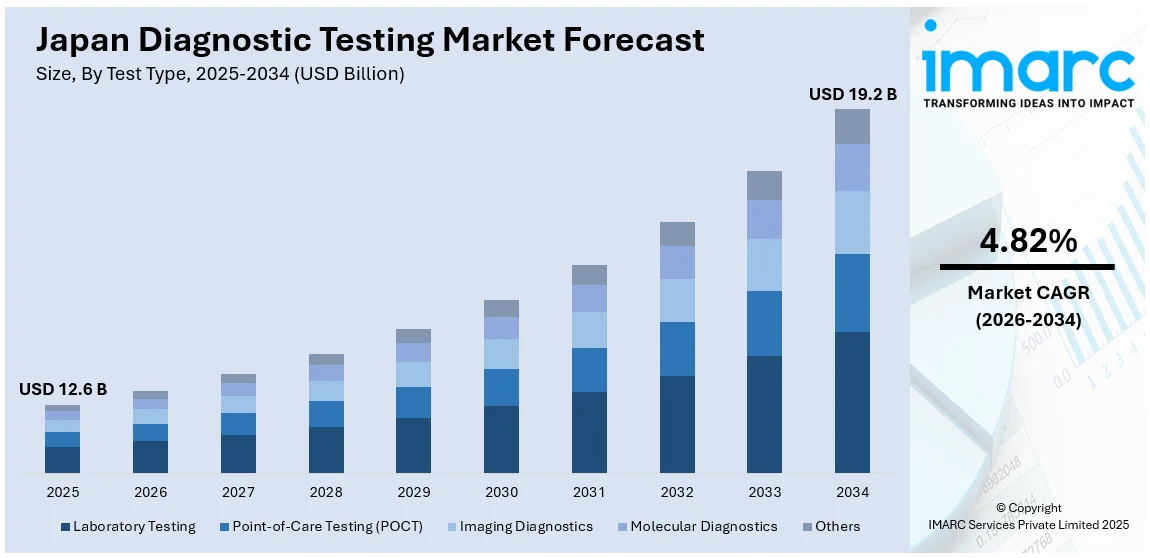

日本の診断検査市場は、2025年に126億米ドル規模に達し、2034年には192億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.82%で拡大する見込みです。この市場成長は、医療技術の進歩、ヘルスケア意識の高まり、慢性疾患の有病率増加によって牽引されています。分子診断、画像診断、ポイントオブケア(POC)検査における革新が市場機会を拡大し、強固な医療インフラと早期診断への需要が市場の発展を後押ししています。

主要なトレンドの一つは、ポイントオブケア(POC)検査の需要増加です。POC検査は、患者の現場で迅速かつ便利な診断結果を提供するため、日本で人気が高まっています。救急治療室、診療所、在宅医療の現場で特に有用であり、迅速かつ正確な結果が即時の意思決定を支援します。日本の高齢化と人口増加もPOC検査の需要を促進しており、早期診断と治療が不可欠です。インスタント血糖値検査、妊娠検査、感染症検出などの技術進歩により、患者と医療従事者の待ち時間が最小限に抑えられ、医療効率が向上します。また、POC検査の利便性は医療施設の業務負担を軽減し、資源利用を強化します。例えば、シスメックス株式会社は2023年6月、尿路感染症を対象とした、世界初の30分以内に薬剤感受性を検出するPOC検査システムを発表しました。これは革新的なマイクロ流体技術を利用し、抗菌薬の使用を最適化し、世界的な薬剤耐性(AMR)の脅威に対処します。日本が医療アクセシビリティの向上と病院の混雑緩和に注力する中、POC診断ツールの市場は急速に拡大し、国の医療インフラの重要な一部となることが期待されています。

もう一つの主要なトレンドは、人工知能(AI)の統合です。AIは、検査結果の解釈における精度、速度、効率を向上させることで、日本の診断検査市場を変革しています。AIアルゴリズムは診断装置に組み込まれ、従来の分析方法よりも複雑なデータを効果的に分析できるようになりました。これは、画像診断、病理学、分子診断などの分野で特に有益であり、AIは人間の臨床医が見落とす可能性のあるパターンや異常を迅速に特定できます。AIはまた、ヒューマンエラーの可能性を減らし、より信頼性の高い診断を保証し、患者の転帰を改善します。例えば、モニターコーポレーションは2025年1月、Doctor-NETとの提携を通じて、AIによる肺がん診断ツール「MONCAD CTLN」を日本で発売すると発表しました。このソフトウェアは、CTスキャンによる肺がんの検出において放射線科医を支援します。日本の放射線科医不足を背景に、この提携は医療分野におけるAI支援診断の強化を目指します。さらに、AI駆動型ツールは、遺伝子データを分析して個別化された治療計画を推奨することで、個別化医療を支援します。AI技術への投資が増加するにつれて、日本の医療システムは疾患管理においてより積極的かつ精密になっています。AIの継続的な統合は、日本の診断検査市場の成長に大きく貢献すると予想されます。

日本の診断検査市場は、AI技術の統合、個別化医療の進展、高度なデジタルソリューション、そして革新的な検査手法の導入により、顕著な成長を遂げています。IMARC Groupのレポートは、2026年から2034年までの市場予測とともに、市場を牽引する主要なトレンドを詳細に分析しています。特に、AIを活用した診断ソリューションへの需要増加が市場拡大の重要な要因となっています。

市場は以下の主要なセグメントに基づいて詳細に分類・分析されています。

1. **検査タイプ:**

* **臨床検査:** 病院や専門施設で行われる一般的な検査。

* **ポイントオブケア検査(POCT):** 診療現場や患者の近くで迅速に行われる検査で、即時性が求められる場面で重要性が増しています。

* **画像診断:** X線、CT、MRI、超音波などを用いた診断。

* **分子診断:** 遺伝子やタンパク質レベルでの分析により、疾患の早期発見や個別化治療に貢献します。

* その他、多岐にわたる検査タイプが含まれます。

2. **技術:**

* **免疫測定法:** 抗原抗体反応を利用した検査で、感染症やホルモン測定などに広く用いられます。

* **PCRベース:** 遺伝子増幅技術を用いた検査で、感染症診断や遺伝子疾患の検出に不可欠です。

* **次世代シーケンシング(NGS):** 大量のDNA/RNA配列を高速で解析し、がんや遺伝性疾患の研究・診断に革命をもたらしています。

* **分光法:** 物質の光吸収・放出特性を利用した分析技術。

* **クロマトグラフィー:** 混合物から成分を分離・分析する技術。

* **マイクロ流体技術:** 微小な流路内で化学反応や分析を行う技術で、小型化・高速化に貢献します。

* これらの先進技術が診断の精度と効率を向上させています。

3. **検体タイプ:**

* **血液:** 最も一般的な検体で、広範な生化学・血液学的検査に利用されます。

* **尿:** 腎機能や代謝異常、感染症の診断に用いられます。

* **唾液:** 非侵襲的で、ホルモンや薬物、一部の感染症のスクリーニングに利用が拡大しています。

* **汗、毛髪:** 薬物検査や特定の代謝疾患の診断に用いられることがあります。

* その他、多様な生体検体が診断に活用されています。

4. **検査モード:**

* **処方箋ベースの検査:** 医師の指示に基づいて行われる検査で、専門的な診断や治療方針決定に不可欠です。

* **OTC(市販)検査:** 薬局などで購入可能な自己検査キットで、利便性が高く、健康管理やスクリーニングに利用されます。

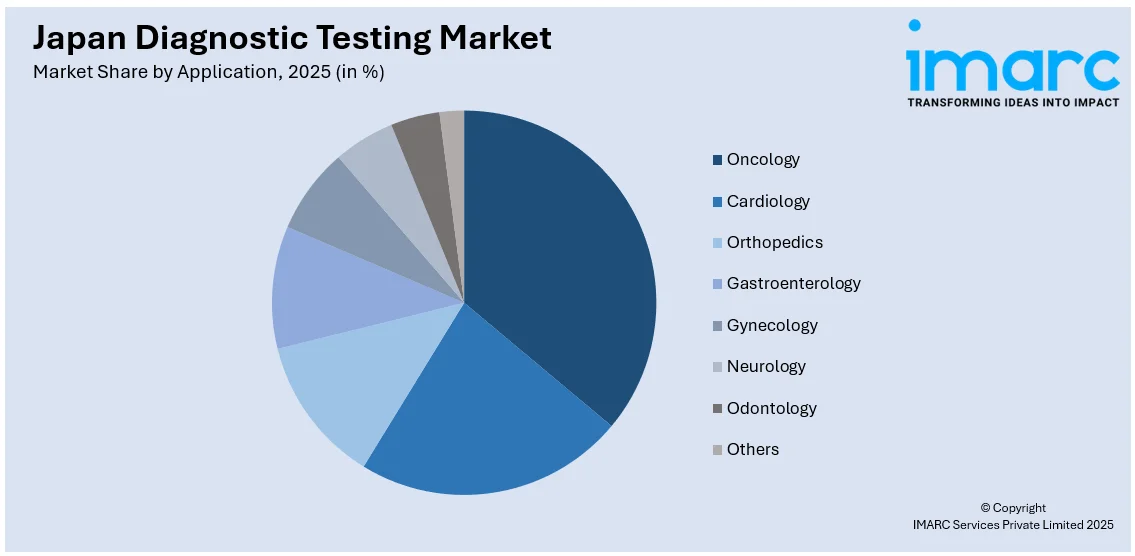

5. **用途:**

* **腫瘍学:** がんの早期発見、診断、治療効果モニタリング。

* **心臓病学:** 心疾患のリスク評価、診断、管理。

* **整形外科学:** 骨・関節疾患の診断。

* **消化器病学:** 消化器系の疾患診断。

* **婦人科学:** 女性特有の疾患診断。

* **神経学:** 神経疾患の診断。

* **歯科学:** 口腔内の疾患診断。

* その他、感染症、内分泌疾患など、幅広い医療分野で診断検査が不可欠な役割を担っています。

6. **エンドユーザー:**

* **病院:** 最も主要なエンドユーザーで、高度な診断設備と専門知識を提供します。

* **診断センター:** 専門的な検査サービスを提供し、病院からの委託も受けます。

* **外来手術センター(ASC):** 外来手術に特化した施設で、術前・術後の検査を行います。

* **専門クリニック:** 特定の疾患や診療科に特化したクリニック。

* **在宅医療:** 高齢化社会において、自宅での検査ニーズが増加しています。

* **血液銀行:** 輸血用血液の検査・管理。

* **研究機関:** 新しい診断方法やバイオマーカーの発見・開発。

* その他、公衆衛生機関なども含まれます。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に分析されており、地域ごとの特性や需要動向が明らかにされています。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界の動向を理解する上で貴重な情報源となっています。

最近の市場ニュースとして、2024年8月には日立ハイテクとGencurixががん分子診断の強化に向けた戦略的提携を発表しました。この提携は、日立の診断製品に関する長年の専門知識とGencurixの革新的なバイオマーカー発見技術を組み合わせることで、日本における信頼性の高い検査サービスの開発を目指すものです。両社の協力は、高度なデジタルソリューションと革新的な検査手法を通じて、個別化医療の推進とがん診断の精度向上に大きく貢献すると期待されています。

ediford Corporationは、C2Nとの戦略的提携を通じて、日本におけるアルツハイマー病の血液検査サービスを拡大する方針です。この提携は、国内で高い有病率を示すアルツハイマー病に対し、高度なバイオマーカー検査へのアクセスを強化することを目的としています。C2Nは、日本の神経疾患分野における臨床研究を積極的に支援し、早期診断の精度向上と治療モニタリングの効率化に貢献することを目指しています。

一方、日本の診断検査市場に関する詳細なレポートが発表されており、その包括的な内容が注目されます。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間の分析と、2026年から2034年までの予測期間における市場動向を網羅しています。市場の歴史的トレンド、将来の見通し、業界の促進要因と課題、そして各セグメントごとの詳細な市場評価がその範囲に含まれます。

具体的にカバーされる検査タイプには、臨床検査、ポイントオブケア検査(POCT)、画像診断、分子診断などが挙げられます。技術面では、免疫測定法、PCRベース、次世代シーケンシング、分光法、クロマトグラフィー、マイクロ流体といった多様なアプローチが分析対象です。サンプルタイプは、血液、尿、唾液、汗、毛髪など広範囲にわたり、検査モードとしては処方箋ベースの検査とOTC(市販)検査の両方が評価されます。応用分野は、腫瘍学、心臓病学、整形外科、消化器病学、婦人科、神経学、歯科学など多岐にわたり、エンドユーザーには病院、診断センター、外来手術センター(ASC)、専門クリニック、在宅医療、血液銀行、研究機関などが含まれます。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が詳細に検討されます。

このレポートは、日本診断検査市場の過去のパフォーマンスと将来の展望、テストタイプ、技術、サンプルタイプ、検査モード、用途、エンドユーザー、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、および競争の程度に関する重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本診断検査市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、意思決定に役立つ洞察をもたらします。さらに、ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威が市場に与える影響を評価する上で、ステークホルダーを支援します。これにより、日本診断検査業界内の競争レベルとその魅力度を分析することが可能になります。また、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けについての貴重な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の診断検査市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の診断検査市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の診断検査市場 – 検査タイプ別内訳

6.1 臨床検査

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 迅速診断検査 (POCT)

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 画像診断

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 分子診断

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の診断検査市場 – 技術別内訳

7.1 免疫測定法ベース

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 PCR法ベース

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 次世代シーケンシング

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 分光法ベース

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 クロマトグラフィーベース

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 マイクロフルイディクス

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025年)

7.6.3 市場予測 (2026-2034年)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025年)

7.7.2 市場予測 (2026-2034年)

8 日本の診断検査市場 – 検体タイプ別内訳

8.1 血液

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 尿

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 唾液

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 汗

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 毛髪

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025年)

8.6.2 市場予測 (2026-2034年)

9 日本の診断検査市場 – 検査モード別内訳

9.1 処方箋ベース検査

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 OTC検査

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本の診断検査市場 – 用途別内訳

10.1 腫瘍学

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 循環器学

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 整形外科

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 消化器内科

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 婦人科

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 神経内科

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 歯科

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 市場予測 (2026-2034)

10.8 その他

10.8.1 過去および現在の市場動向 (2020-2025)

10.8.2 市場予測 (2026-2034)

11 日本の診断検査市場 – エンドユーザー別内訳

11.1 病院

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 診断センター

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 市場予測 (2026-2034)

11.3 外来手術センター (ASCs)

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 市場予測 (2026-2034)

11.4 専門クリニック

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 市場予測 (2026-2034)

11.5 在宅医療

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 市場予測 (2026-2034)

11.6 血液銀行

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 市場予測 (2026-2034)

11.7 研究機関・研究所

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 市場予測 (2026-2034)

11.8 その他

11.8.1 過去および現在の市場動向 (2020-2025)

11.8.2 市場予測 (2026-2034)

12 日本の診断検査市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 検査タイプ別市場内訳

12.1.4 技術別市場内訳

12.1.5 検体タイプ別市場内訳

12.1.6 検査方法別市場内訳

12.1.7 用途別市場内訳

12.1.8 エンドユーザー別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 検査タイプ別市場内訳

12.2.4 技術別市場内訳

12.2.5 検体タイプ別市場内訳

12.2.6 検査方法別市場内訳

12.2.7 用途別市場内訳

12.2.8 エンドユーザー別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 検査タイプ別市場内訳

12.3.4 技術別市場内訳

12.3.5 検体タイプ別市場内訳

12.3.6 検査方法別市場内訳

12.3.7 用途別市場内訳

12.3.8 エンドユーザー別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 検査タイプ別市場内訳

12.4.4 技術別市場内訳

12.4.5 検体タイプ別市場内訳

12.4.6 検査方法別市場内訳

12.4.7 用途別市場内訳

12.4.8 エンドユーザー別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地域

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 検査タイプ別市場内訳

12.5.4 技術別市場内訳

12.5.5 サンプルタイプ別市場内訳

12.5.6 検査モード別市場内訳

12.5.7 用途別市場内訳

12.5.8 エンドユーザー別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地域

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 検査タイプ別市場内訳

12.6.4 技術別市場内訳

12.6.5 サンプルタイプ別市場内訳

12.6.6 検査モード別市場内訳

12.6.7 用途別市場内訳

12.6.8 エンドユーザー別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地域

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 検査タイプ別市場内訳

12.7.4 技術別市場内訳

12.7.5 サンプルタイプ別市場内訳

12.7.6 検査モード別市場内訳

12.7.7 用途別市場内訳

12.7.8 エンドユーザー別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034)

12.8 四国地域

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025)

12.8.3 検査タイプ別市場内訳

12.8.4 技術別市場内訳

12.8.5 サンプルタイプ別市場内訳

12.8.6 検査モード別市場内訳

12.8.7 用途別市場内訳

12.8.8 エンドユーザー別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034)

13 日本の診断検査市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレイヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供サービス

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供サービス

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供サービス

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供サービス

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供サービス

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終レポートで提供されます。

15 日本の診断検査市場 – 業界分析

15.1 推進要因、阻害要因、機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの力分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

診断的検査とは、患者様の身体の状態を詳細に評価し、病気の有無、種類、進行度、原因などを特定するために行われる医療行為の総称です。血液、尿、組織などの生体サンプルを分析する臨床検査や、X線、CT、MRIなどの画像を用いて体内の構造を可視化する画像診断、心電図や脳波などの生理機能検査が含まれます。これらの検査は、適切な治療法の選択、病気の予防、予後予測に不可欠な情報を提供します。

診断的検査には多岐にわたる種類があります。臨床検査では、血液検査で貧血や炎症、臓器機能の状態を調べたり、尿検査で腎臓や代謝の異常を確認したりします。病理検査では、生検で採取した組織や細胞を顕微鏡で観察し、がんなどの病変の有無や性質を詳細に診断します。また、遺伝子検査は、遺伝性疾患のリスク評価や、薬剤への反応性を予測する個別化医療に貢献しています。画像診断では、X線で骨折や肺炎、CTで臓器の断面像、MRIで脳や脊髄、軟部組織の異常を詳細に捉えます。超音波検査は、胎児の成長や腹部臓器の観察に用いられ、PET検査はがんの活動性を評価するのに有効です。生理機能検査では、心電図で心臓の電気的活動、脳波で脳の活動、肺機能検査で呼吸器の状態を評価します。

これらの検査は、様々な医療現場で活用されています。主な用途としては、まず疾患の診断と鑑別が挙げられます。例えば、発熱や痛みといった症状の原因となっている病気を特定し、似た症状を持つ他の病気と区別するために行われます。次に、病状のモニタリングです。治療の効果を評価したり、病気の進行度を定期的に追跡したりすることで、治療計画の調整に役立てられます。また、スクリーニングと早期発見も重要な役割です。自覚症状がない段階で病気を発見し、早期治療につなげるための健康診断やがん検診などがこれにあたります。さらに、患者様一人ひとりに最適な治療法を選択する個別化医療や、病気の将来的な経過を予測する予後予測にも不可欠な情報を提供します。

診断的検査の分野では、日々新しい技術が開発され、進化を続けています。関連技術としては、人工知能(AI)と機械学習が注目されています。これらは、画像診断の解析を支援し、診断の精度向上や医師の負担軽減に貢献しています。また、血液や体液中の特定の分子を測定するバイオマーカーは、病気の早期発見や治療効果の評価に利用されます。特に、血液からがん細胞由来のDNAなどを検出するリキッドバイオプシーは、非侵襲的ながん診断・モニタリングとして期待されています。次世代シーケンサー(NGS)は、大量の遺伝子情報を高速で解析し、遺伝性疾患やがんの精密医療に不可欠なツールとなっています。さらに、マイクロ流体デバイスを用いたPOCT(Point-of-Care Testing)は、診療現場で迅速な検査を可能にし、ウェアラブルデバイスは日常生活での生体情報を継続的にモニタリングすることで、異常の早期発見に貢献しています。