❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

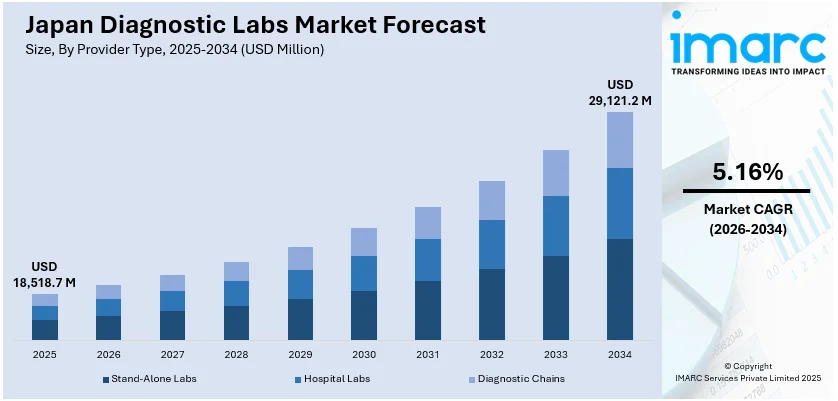

日本の診断検査市場は、2025年に185億1870万米ドルに達し、2034年には291億2120万米ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は5.16%が見込まれています。この市場の着実な成長は、高齢化の進展、慢性疾患の罹患率上昇、そして疾患の早期発見に対する需要の高まりによって牽引されています。さらに、政府の保健医療イニシアチブ、民間部門からの投資、分子診断、自動化、個別化医療における技術進歩が検査の精度と効率を向上させ、市場シェアの拡大に貢献しています。

市場の主要なトレンドの一つは、分子・遺伝子検査の成長です。医療提供者と患者が精密医療を重視するようになるにつれて、分子・遺伝子検査は大きな勢いを得ています。慢性疾患、がん、希少遺伝性疾患の負担が増大する中、より早期かつ正確な疾患検出を可能にする高特異的かつ高感度な診断方法への依存度が高まっています。これに対応するため、検査機関は次世代シーケンシング(NGS)やポリメラーゼ連鎖反応(PCR)などの分子プラットフォームを提供できるよう能力を拡大しています。例えば、2023年8月には、シスメックスのPrismGuide™ IRDパネルシステムが、遺伝性網膜ジストロフィーに対する日本初の遺伝子パネル検査システムとして保険適用されました。これにより、リケンジェネシスが検査を提供し、原因遺伝子の特定を通じて、この進行性疾患の患者の治療とケアの改善に貢献しています。遺伝性のがんや希少疾患の遺伝子スクリーニングは、政府のイニシアチブや保険適用範囲の拡大に支えられ、日常的な診断の一部となりつつあります。企業はまた、患者の快適性を向上させ、スクリーニング受診率を高める非侵襲的検査の開発も進めています。この変化により、診断検査機関は個別化医療において重要な役割を担うようになり、患者の転帰を大幅に改善し、日本の診断技術の高度化を促進しています。

もう一つの重要なトレンドは、高齢化の進展です。日本の高齢者人口は着実に増加しており、ルーチン健康診断や加齢に伴う慢性疾患の診断に対する需要が急増しています。日本の65歳以上の高齢者人口は3625万人に達し、総人口の約30%を占めています。高齢者は心血管疾患、糖尿病、神経変性疾患、がんなど、複数の健康問題を抱えることが多く、これらすべてにおいて継続的なモニタリングと早期発見が不可欠であり、診断検査機関が果たす役割は極めて重要です。

日本の診断検査市場は、高齢化社会の急速な進展、予防医療への意識の高まり、そして診断技術の絶え間ない革新を背景に、持続的な成長を遂げています。診断検査機関は、疾患の早期発見、タイムリーな介入、そして効果的な疾患管理を支援する上で極めて重要な役割を担っており、医療提供体制の継続性を確保する上で不可欠な存在となっています。特に、高齢患者の増加は、検査機関に対して検査能力の拡充、結果報告までの時間短縮(ターンアラウンドタイムの改善)、そして患者にとって利用しやすい技術の導入を強く促しています。これらの動向は、診断検査機関を単なる医療サービス提供者としてだけでなく、社会を支える基幹的な医療インフラとして位置づけ、高齢社会における医療支援の継続性を保証し、日本の診断検査市場全体の成長に大きく貢献しています。

IMARC Groupの包括的な分析レポートは、2026年から2034年までの予測期間における市場の主要トレンドを、国および地域レベルで詳細に示しています。市場は以下の主要なセグメントに基づいて分類され、それぞれについて詳細な分析が提供されています。

プロバイダータイプ別: 独立系検査機関、病院内検査機関、そして複数の施設を展開する診断チェーンが含まれ、それぞれの運営形態が市場に与える影響が分析されています。

検査タイプ別: 病理検査と放射線検査に大別され、各検査分野の技術的進歩と需要動向が掘り下げられています。

セクター別: 都市部と地方に分けられ、地域ごとの医療アクセスやニーズの違いが市場に与える影響が考察されています。

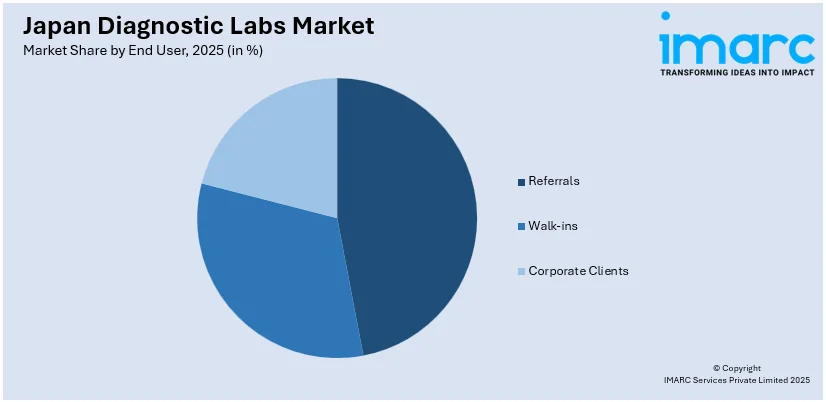

エンドユーザー別: 医師からの紹介患者、直接来院するウォークイン患者、そして企業との契約に基づく法人顧客に分類され、多様な顧客層への対応が市場成長の鍵となっています。

地域別: 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が網羅的に分析されており、地域ごとの特性や成長機会が明らかにされています。

競争環境に関する分析では、市場構造、主要企業の市場におけるポジショニング、成功を収めている戦略、競合他社との比較を示すダッシュボード、そして企業評価象限など、多角的な視点から詳細な情報が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界の全体像を把握する上で貴重な情報源となっています。

最近の市場ニュースとしては、2025年1月、台湾のAdvanced Genomics APAC Co.がCancer Precision Medicine Inc.と提携し、非侵襲性の膀胱がんスクリーニング検査「GALEAS Bladder」を日本市場に導入すると発表しました。この革新的な検査は、次世代シーケンシング技術を用いて尿中のゲノムDNAを分析することで、高い感度と精度を実現し、従来の膀胱鏡検査のような侵襲的な処置の必要性を大幅に低減することが期待されています。さらに、2024年4月にはC₂N Diagnosticsが新たなパートナーシップを発表しており、診断技術の進化と市場における協力関係の活発化が、今後の市場成長をさらに加速させる要因となるでしょう。

Mediford Corporationは、アルツハイマー病の血液検査「Precivity™」を日本市場に拡大する計画を発表しました。この提携は、高度なバイオマーカー研究へのアクセスを向上させ、日本におけるアルツハイマー病の高い有病率という課題に対応することを目的としています。さらに、臨床試験の支援や治療効果のモニタリングを通じて、患者の治療成績の改善に貢献することが期待されています。

この発表に続き、日本の診断検査市場に関する詳細なレポートの概要が示されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間をカバーしています。市場規模は百万米ドル単位で評価され、過去のトレンド、市場の見通し、業界を牽引する要因と課題、そして各セグメントごとの歴史的および将来的な市場評価が詳細に分析されます。

レポートでカバーされるセグメントは非常に広範です。プロバイダータイプとしては、独立検査機関、病院内検査室、診断チェーンが含まれます。検査タイプは病理検査と放射線検査に分類され、セクターは都市部と地方に分けられます。エンドユーザーは、医師からの紹介患者、飛び込み患者、そして法人顧客に細分化されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が対象となります。

このレポートは、購入後10%の無料カスタマイズと、10〜12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます(特別な要望に応じてPPT/Word形式での提供も可能です)。

レポートが回答する主要な質問には、日本診断検査市場がこれまでどのように推移し、今後どのように展開するか、プロバイダータイプ、検査タイプ、セクター、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの様々な段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度などが含まれます。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本診断検査市場に関する包括的な定量的分析を提供し、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスを詳細に解説します。また、市場の推進要因、課題、機会に関する最新情報が提供され、戦略策定に役立ちます。ポーターの5フォース分析は、新規参入者、競争相手、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を深く分析する手助けとなります。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境をより深く理解し、市場における主要プレーヤーの現在の位置付けや戦略についての貴重な洞察を得ることができます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の診断検査市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の診断検査市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の診断検査市場 – 提供者タイプ別内訳

6.1 独立系検査機関

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 病院内検査室

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 診断チェーン

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の診断検査市場 – 検査タイプ別内訳

7.1 病理検査

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 画像診断

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の診断検査市場 – セクター別内訳

8.1 都市部

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の診断検査市場 – エンドユーザー別内訳

9.1 紹介

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ウォークイン

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 法人顧客

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本の診断検査市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 提供者タイプ別市場内訳

10.1.4 検査タイプ別市場内訳

10.1.5 セクター別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 提供者タイプ別市場内訳

10.2.4 検査タイプ別市場内訳

10.2.5 セクター別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 提供者タイプ別市場内訳

10.3.4 検査タイプ別市場内訳

10.3.5 セクター別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 提供者タイプ別市場内訳

10.4.4 検査タイプ別市場内訳

10.4.5 セクター別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 プロバイダータイプ別市場内訳

10.5.4 テストタイプ別市場内訳

10.5.5 セクター別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 プロバイダータイプ別市場内訳

10.6.4 テストタイプ別市場内訳

10.6.5 セクター別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 プロバイダータイプ別市場内訳

10.7.4 テストタイプ別市場内訳

10.7.5 セクター別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 プロバイダータイプ別市場内訳

10.8.4 テストタイプ別市場内訳

10.8.5 セクター別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の診断検査市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

13 日本の診断検査市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

診断検査室とは、患者様から採取された血液、尿、組織などの検体を用いて、病気の診断、治療効果のモニタリング、疾患の予防、予後の予測などを目的とした医学的検査を実施する施設でございます。これらの検査は、医師が適切な医療判断を下す上で不可欠な情報を提供いたします。

診断検査室にはいくつかの種類がございます。まず、最も一般的なのは臨床検査室で、血液学検査(血球数、貧血など)、生化学検査(血糖値、肝機能、腎機能など)、免疫血清学検査(感染症抗体、自己免疫疾患など)、微生物学検査(細菌培養、薬剤感受性など)、尿検査などを幅広く行います。次に、病理検査室では、生検や手術で採取された組織や細胞を顕微鏡で詳細に観察し、がんなどの病変の有無や種類を診断いたします。細胞診もここに含まれます。さらに、遺伝子検査室では、DNAやRNAを解析し、遺伝性疾患のリスク、がんの感受性、薬剤への反応性などを評価します。公衆衛生検査室は、感染症の流行状況の監視や環境中の有害物質の検出など、公衆衛生の維持に貢献します。また、新しい診断方法の開発を目的とした研究検査室も存在いたします。

これらの検査室の主な用途と応用は多岐にわたります。病気の診断においては、糖尿病、感染症、がんなどの特定の疾患を特定するために用いられます。治療のモニタリングでは、薬物療法の効果を評価したり、薬物濃度を測定したりすることで、治療計画の調整に役立ちます。疾患のスクリーニング検査として、症状がない段階で病気を早期に発見し、早期治療につなげることも可能です。予防医学の観点からは、将来的な疾患のリスク因子を特定し、生活習慣の改善指導などに活用されます。公衆衛生分野では、感染症のアウトブレイクを追跡し、その拡大を防ぐための対策立案に貢献いたします。

診断検査の精度と効率を支える関連技術も日々進化しております。自動分析装置は、生化学検査や血液学検査において、大量の検体を高速かつ高精度に処理することを可能にしました。分子診断技術としては、ポリメラーゼ連鎖反応(PCR)や次世代シーケンシング(NGS)が挙げられ、微量の遺伝子情報から病原体や遺伝子変異を検出するのに不可欠です。免疫組織化学は、特定の抗体を用いて組織中の特定のタンパク質を可視化し、病理診断の精度を高めます。質量分析法は、検体中の様々な分子(タンパク質、代謝物、薬物など)を同定・定量するのに用いられ、新しいバイオマーカーの発見にも寄与しています。また、検査情報システム(LIS)は、患者様の情報、検査依頼、結果報告、品質管理などを一元的に管理し、検査室のワークフローを効率化し、ヒューマンエラーの削減に貢献しております。デジタル病理学では、病理スライド全体をデジタル画像化し、遠隔での診断や人工知能(AI)を用いた画像解析を可能にすることで、診断の迅速化と客観性の向上を目指しております。