❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

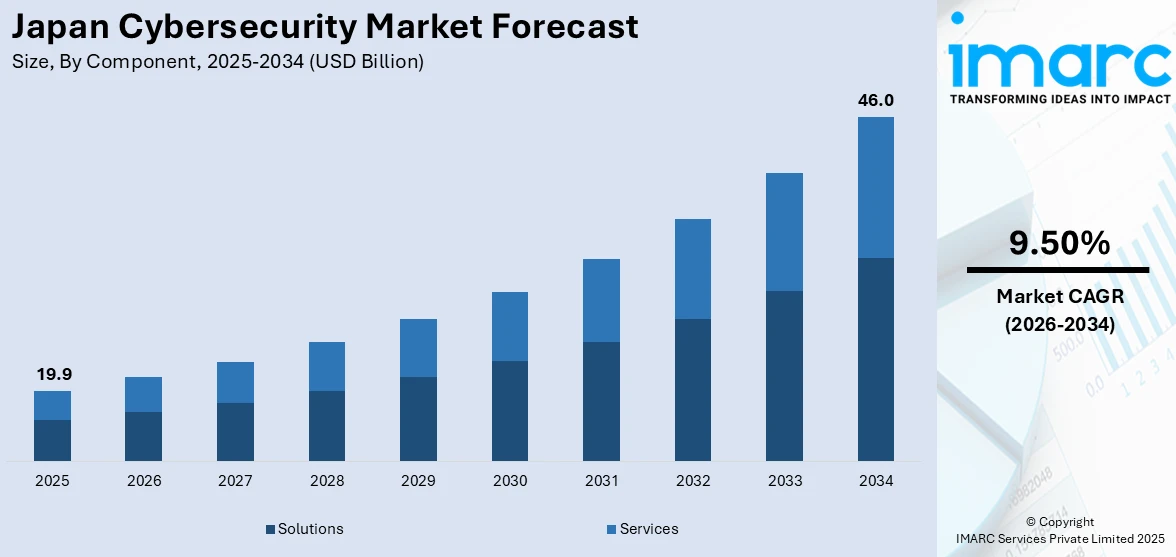

日本のサイバーセキュリティ市場は、2025年に199億米ドルと評価され、2034年には460億米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)9.50%で著しい成長が見込まれています。この成長は、主要産業におけるデジタルトランスフォーメーションの加速、サイバー脅威の増大、およびプライバシー保護を目的とした政府政策の強化が主な要因です。国家支援型攻撃、ランサムウェア、データ侵害など、巧妙化するサイバー攻撃に対し、企業や政府機関は堅牢なセキュリティ対策を優先。多くの日本の組織が標的となっており、機密データ保護と事業継続性確保のため、先進的なサイバーセキュリティ技術とサービスへの投資が不可欠となっています。

政府の取り組みと規制枠組みも市場を形成する重要な要素です。日本政府はデータセキュリティとプライバシー基準を強化する政策を制定し、EUのGDPRなどグローバルな規範に準拠することで、国内企業に厳格なサイバーセキュリティ慣行の採用を促しています。個人情報保護法(APPI)を含む厳格な政策の実施により、多くの組織は消費者データの保護とプライバシー規則への準拠を強く求められています。これらの規制要件とデジタルトランスフォーメーション推進が相まって、企業はコンプライアンス確保とリスク保護のため、サイバーセキュリティインフラとサービスへの投資を奨励されています。海外からの脅威が加速する中、国のサイバーセキュリティ能力向上は喫緊の課題です。

主要な市場トレンドとしては、クラウドセキュリティソリューションへの注力、脅威検出と対応における機械学習(ML)と人工知能(AI)の導入拡大が挙げられます。デジタルトランスフォーメーションの加速とリモートワーク文化の成長により、クラウド上のアプリケーション、データ、サービスを保護するソリューションの必要性が高まり、ハイブリッドクラウド環境の普及に伴い強固なセキュリティ対策が求められています。AIを活用したサイバーセキュリティ技術は、新たな脅威をより正確かつ迅速に特定し、手動によるセキュリティ運用への依存度を低減。サイバー攻撃の高度化に伴い、日本のサイバーセキュリティ市場は、予測能力強化とインシデント対応自動化のため、AI/MLツールの統合を強めています。

日本のサイバーセキュリティ市場は、コンポーネント(ソリューション、サービス)、展開タイプ、ユーザータイプ、産業分野に基づいて分類されます。ソリューションセグメントにはIDおよびアクセス管理(IAM)、インフラセキュリティ、ガバナンス、リスク、コンプライアンス(GRC)、統合脆弱性管理、データセキュリティおよびプライバシーサービスなどが含まれます。

日本におけるサイバーセキュリティ市場は、進化する脅威環境に対応するため、多様なソリューションとサービスを提供している。

**主要ソリューション**として、ユーザーアクセスセキュリティは不正侵入からシステムを保護し、インフラセキュリティはネットワークやエンドポイントを強化する。GRCソリューションは規制遵守とリスク軽減を支援し、統合脆弱性管理サービスは脆弱性を特定・修復。データセキュリティとプライバシーサービスは機密情報を保護し、プライバシー規制への準拠を保証する。

**サービスセグメント**では、プロフェッショナルサービスがカスタマイズ戦略、リスク評価、インシデント対応を提供し、企業の防御を強化。マネージドサービスは、アウトソースによる監視、脅威検出、常時セキュリティカバレッジを提供し、企業が主要業務に集中できるよう支援する。これらは企業の堅牢性向上とサイバーセキュリティフレームワーク強化に貢献する。

**展開タイプ**では、**クラウドベース**が柔軟性、手頃な価格、リモートワーク対応能力により日本市場で大きなシェアを占める。リアルタイム監視と脅威対応を提供し、ハイブリッドワークやクラウドインフラ投資が成長を後押し。政府のセキュリティフレームワーク遵守も信頼を高める。一方、**オンプレミス**は、機密データやシステムへの厳格な制御を要する業界で重要性を維持。銀行、防衛、医療分野では、堅牢なカスタマイズとデータセキュリティが重視され、レガシーシステムや独自の規制要件を持つ企業もコンプライアンス確保のため依存している。

**ユーザータイプ**では、**大企業**が広範なITインフラと複雑化するサイバー脅威に対応するため市場を牽引。機密データ、知的財産、重要システム保護のため、高度なセキュリティ対策に優先的に投資する。厳格な規制遵守要件により、エンドポイント保護、ネットワークセキュリティ、脅威インテリジェンスなどの堅牢なソリューションに多額を投じ、AI分析やゼロトラストフレームワークなどの新技術も導入している。**中小企業**は、小規模組織を標的とするサイバー攻撃増加により成長セグメント。費用対効果が高くスケーラブルなソリューションを採用し、ビジネス上重要なデータを保護し、運用継続性を維持。デジタルトランスフォーメーションによる脆弱性増大を受け、ファイアウォール、侵入検知システム、マネージドセキュリティサービスへの投資を促している。政府の補助金や啓発プログラムも導入を後押しする。

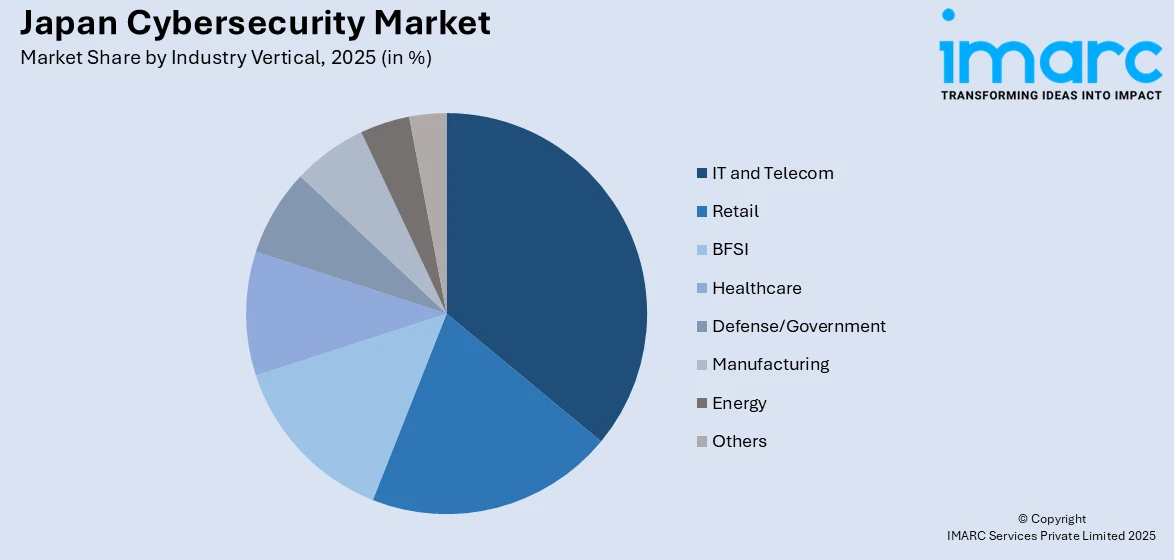

**業界垂直**では、**IT・通信分野**が広範なネットワークとデータ集約型業務への依存から大きなシェアを占める。クラウド、IoT、5G技術の採用増加はサイバー攻撃への脆弱性を高め、高度なソリューションへの投資を促進。規制要件も堅牢なセキュリティフレームワークの採用を義務付ける。**小売分野**は、デジタルプラットフォームへの依存度が高まり市場拡大に貢献。ユーザーデータの保存やオンライン取引の増加は、フィッシングやデータ漏洩などのサイバー攻撃を増加させ、小売業者はユーザー情報保護のためサイバーセキュリティサービスを導入。個人情報保護法(APPI)などのデータ保護ポリシーへの準拠も投資を後押しする。**BFSI(銀行、金融サービス、保険)分野**は、重要な金融データの保護と安全な取引の保証に対する強い需要から不可欠なセグメント。ブロックチェーン、デジタルバンキング、モバイル決済の利用拡大はサイバー攻撃の機会を増幅。金融庁(FSA)の規制政策は厳格なサイバーセキュリティ慣行を義務付け、金融機関は脅威監視、暗号化、不正検出などの最先端ソリューションに積極的に投資し、消費者信頼を維持し、厳格な遵守要件に対応している。

日本のサイバーセキュリティ市場は、経済・技術の中心である関東地方が牽引しています。東京や横浜にグローバル企業、金融機関、テクノロジー企業が集中し、高度なデジタルインフラと重要データ資産が、クラウドやIoT技術の普及、政府のデジタル変革推進、厳格な規制要件と相まって、高度なセキュリティソリューションへの需要を促進しています。

関西地方も、大阪・京都を拠点に多様な産業基盤(製造、テクノロジー、サービス)を持ち、機密データや知的財産保護の必要性が高いです。生産・物流におけるデジタル技術の活用がネットワーク・データ保護ソリューションの需要を高め、教育・研究機関がイノベーションを推進しています。

中部地方は、自動車製造や重機械産業が基幹システムと独自技術の保護を重視。IoTやスマート製造システムの統合が高度なセキュリティソリューションの需要を喚起し、デジタルプラットフォームを導入する中小企業の増加も市場拡大に寄与しています。地域的なトレーニングと意識向上イニシアチブがサイバー脅威への回復力を強化しています。

市場は、グローバル企業と国内企業が競合する激しい競争環境にあります。主要プレイヤーは、エンドポイント保護、脅威検出、クラウドセキュリティなどの革新的なサービス提供に注力し、サイバー脅威の増大に対応するため企業や政府機関との連携も活発です(例:2024年2月のAJCCAとASOCIOのMOU)。また、機械学習(ML)や人工知能(AI)を活用したプロアクティブなセキュリティの進展が競争を激化させ、競争優位性維持のための研究開発投資も盛んです。

最近の主な動向として、2025年1月には日本と米国がAIベースのサイバー攻撃に関する共同研究プログラムを開始すると発表。2024年4月にはマイクロソフトが日本のクラウドインフラとAIに29億ドルを投資し、政府と連携してサイバーセキュリティサービスを提供すると表明しました。2024年5月には、日本政府が重要インフラへのサイバー攻撃対策を強化するため、能動的サイバー防御システム導入に向けた協議体設立計画を発表。これは鉄道、電力、通信などの専門家と連携し、米国のCISA JCDCをモデルに情報収集と防御行動調整のハブとなることを目指します。2024年2月にはHeimdalがJupiter Technologyと提携し、XDR統合セキュリティプラットフォームを日本で提供開始しました。

本レポートは、2020年から2034年までの日本のサイバーセキュリティ市場を包括的に分析します。市場の推進要因、課題、機会、ポーターのファイブフォース分析、競争環境に関する最新情報を提供し、ステークホルダーが市場の魅力と主要プレイヤーの立ち位置を理解するのに役立ちます。分析は、ソリューション、サービス、展開タイプ、ユーザータイプ、産業分野、地域といった多様なセグメントを網羅しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のサイバーセキュリティ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のサイバーセキュリティ市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のサイバーセキュリティ市場 – コンポーネント別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 主要セグメント

6.1.3.1 アイデンティティおよびアクセス管理 (IAM)

6.1.3.2 インフラセキュリティ

6.1.3.3 ガバナンス、リスク、コンプライアンス

6.1.3.4 統合脆弱性管理サービス提供

6.1.3.5 データセキュリティおよびプライバシーサービス提供

6.1.3.6 その他

6.1.4 市場予測 (2026-2034)

6.2 サービス

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 主要セグメント

6.2.3.1 プロフェッショナルサービス

6.2.3.2 マネージドサービス

6.2.4 市場予測 (2026-2034)

7 日本のサイバーセキュリティ市場 – 展開タイプ別内訳

7.1 クラウドベース

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オンプレミス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のサイバーセキュリティ市場 – ユーザータイプ別内訳

8.1 大企業

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 中小企業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のサイバーセキュリティ市場 – 業界別内訳

9.1 IT・通信

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 小売

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 BFSI

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ヘルスケア

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 防衛・政府

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 製造業

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 エネルギー

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 市場予測 (2026-2034)

9.8 その他

9.8.1 過去および現在の市場動向 (2020-2025)

9.8.2 市場予測 (2026-2034)

10 日本のサイバーセキュリティ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 コンポーネント別市場内訳

10.1.4 展開タイプ別市場内訳

10.1.5 ユーザータイプ別市場内訳

10.1.6 産業分野別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 コンポーネント別市場内訳

10.2.4 展開タイプ別市場内訳

10.2.5 ユーザータイプ別市場内訳

10.2.6 産業分野別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 コンポーネント別市場内訳

10.3.4 展開タイプ別市場内訳

10.3.5 ユーザータイプ別市場内訳

10.3.6 産業分野別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 コンポーネント別市場内訳

10.4.4 展開タイプ別市場内訳

10.4.5 ユーザータイプ別市場内訳

10.4.6 産業分野別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 コンポーネント別市場内訳

10.5.4 展開タイプ別市場内訳

10.5.5 ユーザータイプ別市場内訳

10.5.6 産業分野別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 コンポーネント別市場内訳

10.6.4 展開タイプ別市場内訳

10.6.5 ユーザータイプ別市場内訳

10.6.6 産業分野別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 コンポーネント別市場内訳

10.7.4 展開タイプ別市場内訳

10.7.5 ユーザータイプ別市場内訳

10.7.6 産業分野別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 コンポーネント別市場内訳

10.8.4 展開タイプ別市場内訳

10.8.5 ユーザータイプ別市場内訳

10.8.6 産業分野別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本のサイバーセキュリティ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロフィール

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

これはサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本のサイバーセキュリティ市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

サイバーセキュリティとは、コンピューターシステム、ネットワーク、プログラム、データを、デジタル攻撃や不正アクセス、損傷、中断から保護するための一連の技術、プロセス、および管理策を指します。その主要な目的は、情報の機密性、完全性、可用性(CIAトライアド)を確保し、デジタル資産を安全に保つことです。これは、個人情報、企業秘密、国家機密など、あらゆる種類のデジタル情報を保護するために不可欠な概念です。

サイバーセキュリティには様々な種類があります。ネットワークセキュリティは、ネットワークインフラストラクチャを不正侵入やマルウェアから守ることに焦点を当てています。アプリケーションセキュリティは、ソフトウェアやデバイスの脆弱性を保護し、安全なコード開発や設定を保証します。エンドポイントセキュリティは、PC、スマートフォン、サーバーなどのエンドユーザーデバイスを保護します。クラウドセキュリティは、クラウド環境に保存されたデータやアプリケーションの安全性を確保します。データセキュリティは、保存中、転送中、使用中のデータを暗号化やアクセス制御によって保護します。IDおよびアクセス管理(IAM)は、ユーザーの身元を確認し、適切なアクセス権限を付与・管理します。運用セキュリティは、データ資産を保護するためのプロセスや意思決定に関わります。

サイバーセキュリティは多岐にわたる用途と応用があります。個人情報の漏洩を防ぎ、プライバシーを保護するために不可欠です。企業においては、機密情報、知的財産、顧客データを守り、ビジネスの継続性を確保します。国家レベルでは、電力、水道、交通などの重要インフラの安定稼働を維持し、国家安全保障に貢献します。金融機関では、詐欺や不正取引を防止し、顧客の資産を守ります。また、GDPRやCCPAなどのデータ保護規制への準拠を支援し、法的リスクを軽減します。政府機関、医療機関、教育機関など、あらゆる組織でその重要性が認識され、導入が進められています。

関連する技術も豊富です。ファイアウォールは、ネットワークの境界で不正な通信をブロックします。アンチウイルスやアンチマルウェアソフトウェアは、悪意のあるプログラムを検知・除去します。侵入検知システム(IDS)や侵入防御システム(IPS)は、ネットワークトラフィックを監視し、異常な活動を警告または阻止します。暗号化技術は、データを判読不能な形式に変換し、不正なアクセスから保護します。多要素認証(MFA)は、パスワード以外の追加の認証要素を要求することでセキュリティを強化します。セキュリティ情報イベント管理(SIEM)システムは、複数のソースからのセキュリティログを一元的に収集・分析し、脅威の早期発見を支援します。脆弱性管理は、システムやソフトウェアのセキュリティ上の弱点を特定し、修正するプロセスです。最近では、AIや機械学習が、未知の脅威の検知や異常行動の分析に活用され、サイバーセキュリティ対策の高度化に貢献しています。さらに、セキュリティオーケストレーション・自動化・レスポンス(SOAR)は、セキュリティ運用を効率化し、インシデント対応時間を短縮します。