❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

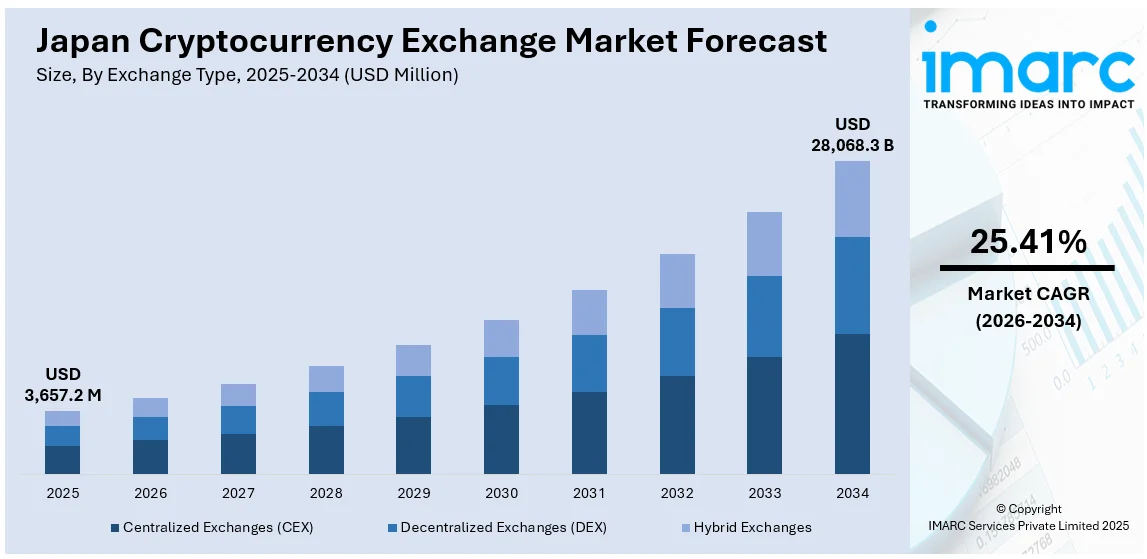

日本の暗号資産交換市場は、2025年に36億5720万ドル規模に達し、2034年までには280億6830万ドルに成長すると予測されている。この期間(2026年から2034年)における年平均成長率(CAGR)は25.41%と見込まれており、市場の著しい拡大が期待されている。この力強い成長を牽引する主要な要因は、日本政府による明確な規制枠組みの整備と、機関投資家による暗号資産の採用拡大である。

日本政府は、金融庁(FSA)を通じて、暗号資産交換業者に対するライセンス制度や厳格なセキュリティプロトコルを含む強固な規制枠組みを構築している。これにより、企業と投資家の双方にとって透明性と信頼性の高い環境が創出され、市場の正当性が確立されている。この規制は、マネーロンダリング対策(AML)規制、利用者保護プロトコル、および厳格なセキュリティ手順の遵守を義務付けており、国内外の多様な市場参加者の参入を促進している。政府のこのような先見的なアプローチは、市場に信頼の基盤を築き、健全な発展を促している。

具体例として、2025年2月には、金融庁が暗号資産の税率を現在の最大55%から20%に引き下げるイニシアチブを発表し、さらに同年半ばまでにビットコイン現物ETFの承認を検討する方針を示した。これらの変更は、暗号資産を金融商品として再分類し、規制プロセスを簡素化し、市場の透明性を向上させることを目的としている。このような規制枠組みの発展は、市場の変動、詐欺、無規制な取引慣行に関連するリスクを大幅に低減する上で極めて重要である。これらの調整は、投資家の信頼を高めるだけでなく、暗号資産関連サービスの開発を促進し、交換業者が革新を進め、提供するサービスを拡大することを可能にする。さらに、これらの変更は、より安定した市場環境を創出し、個人トレーダーから機関投資家まで、幅広い投資家の参加を促すことを目指している。

機関投資家からの関心の高まりと投資の増加も、日本の暗号資産交換市場の成長を支える重要な要素である。銀行、資産運用会社、その他の様々な金融機関が、暗号資産を有効な資産カテゴリーとして受け入れ始め、自社の投資ポートフォリオに組み込んでいる。暗号資産交換業者は、大規模取引、高度な取引プラットフォーム、安全なカストディソリューションなど、機関投資家の特定の要件に合わせたサービスを提供することで、この増大する需要に応えている。機関投資家の採用への動きは、暗号資産のより広範な受容と市場の安定性の向上を示唆しており、結果として交換業者の正当性を高めている。機関投資の継続的な増加は、日本の暗号資産市場全体の進歩と進化を促進し、革新と拡大のための新たな道を開いている。例えば、2025年にはSBI VCトレードが「電子決済手段等取引業者」として日本で初めて認可された。

これらの政府による規制の明確化と機関投資家の積極的な参入が相まって、日本の暗号資産交換市場は今後も持続的な成長と発展を遂げると期待されている。

SBI VCトレードが「電子決済手段等取引業者」としての認可を取得したことは、日本の金融市場におけるステーブルコイン導入の画期的な一歩です。これにより、同社は日本国内でUSDCステーブルコインサービスの提供を開始することが可能となり、規制された環境下でのステーブルコイン活用という点で極めて重要な意味を持ちます。発表から10日以内にはベータ版サービスが開始される予定で、この動きは暗号資産分野への機関投資家からの関心が着実に高まっている現状を明確に示しています。

IMARCグループが発表した日本の暗号資産取引所市場に関する詳細なレポートは、2026年から2034年までの期間における主要なトレンドと、国および地域レベルでの市場予測を提供しています。この包括的な分析は、市場を多角的に理解するために以下の主要なセグメントに分類されています。

まず、「取引所タイプ」では、中央集権型取引所(CEX)、分散型取引所(DEX)、そして両者の特徴を併せ持つハイブリッド型取引所のそれぞれの市場における役割と動向が詳細に分析されています。

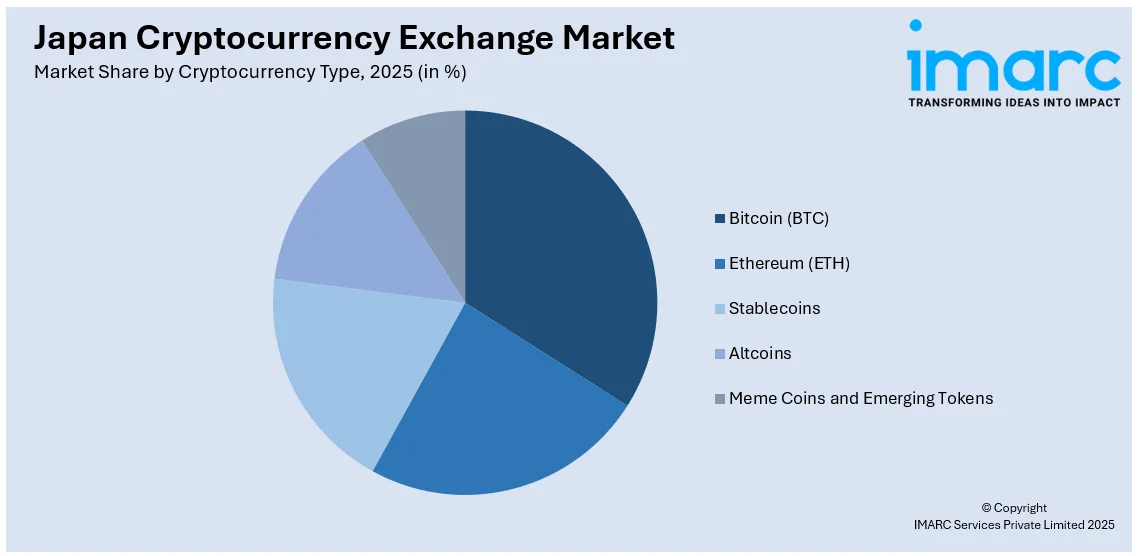

次に、「暗号資産タイプ」の観点からは、市場を牽引するビットコイン(BTC)やイーサリアム(ETH)に加え、価格安定性を特徴とするステーブルコイン、多様な用途を持つアルトコイン、そして近年注目を集めるミームコインや新興トークンといった、様々な種類の暗号資産がどのように市場を構成しているかが掘り下げられています。

「ユーザータイプ」では、市場参加者を個人トレーダー、機関投資家、そして高速取引を行う高頻度トレーダーに分類し、それぞれのグループが市場に与える影響や取引行動の特性が分析されています。

「収益モデル」のセグメントでは、取引手数料、サブスクリプションベースのモデル、新規暗号資産の上場手数料、さらにはステーキングやイールドファーミングといった、取引所が収益を得るための多様な方法が詳細に解説されています。

そして、「取引サービス」の分析では、現物取引、先物・デリバティブ取引、証拠金取引、そしてユーザー間での直接取引を可能にするP2P(ピアツーピア)取引といった、提供される様々な取引形態が市場に与える影響が考察されています。

地域別の分析も充実しており、日本の主要な地域市場である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方のそれぞれにおける暗号資産市場の特性と成長見込みが包括的に評価されています。

競争環境に関する分析もレポートの重要な部分を占めています。市場構造、主要企業の市場におけるポジショニング、各企業が採用している主要な成功戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争状況が詳細に描かれています。さらに、主要な全企業の詳細なプロファイルも提供されており、市場参加者にとって貴重な情報源となっています。

日本の暗号資産取引所市場における最新のニュースとしては、2025年3月にUPCXがそのトークン(UPC)を、日本の金融庁の認可を受けた暗号資産取引所BitTradeで同年3月27日にローンチすると発表したことが挙げられます。BitTradeは、厳格なコンプライアンス審査を経てUPCXを承認しており、この動きはUPCXのグローバル展開戦略における重要なマイルストーンとなるだけでなく、日本の規制環境下での新たなトークン上場の可能性を示すものとして注目されています。

2025年1月、日本の金融庁(FSA)は、投資家信頼の向上を目指し、暗号資産の開示規則を証券に準拠させる強化策を検討していると発表しました。この積極的な動きは、将来的な暗号資産ETFの導入を促進し、市場の透明性を大幅に高める可能性を秘めています。これは、日本の暗号資産市場が成熟期に入りつつあることを示唆する重要な一歩と言えるでしょう。

この発表は、日本の暗号資産取引所市場に関する詳細なレポートの背景を形成しています。このレポートは、2020年から2025年までの市場の歴史的パフォーマンスと、2026年から2034年までの将来予測を網羅しており、市場の動向を深く理解するための基盤を提供します。分析の範囲は、業界の触媒と課題、そして以下の多岐にわたるセグメントごとの詳細な評価を含みます。

具体的には、市場は取引所タイプ(中央集権型CEX、分散型DEX、ハイブリッド型)、暗号資産タイプ(ビットコインBTC、イーサリアムETH、ステーブルコイン、アルトコイン、ミームコイン、新興トークンといった多様なデジタル資産)、ユーザータイプ(個人トレーダー、機関投資家、高頻度トレーダー)、収益モデル(取引手数料、サブスクリプションベースのモデル、上場手数料、ステーキングやイールドファーミングサービス)、取引サービス(現物取引、先物・デリバティブ取引、証拠金取引、P2P取引)、そして地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域)という多角的な側面から詳細に分析されます。

レポートは、日本の暗号資産取引所市場がこれまでどのように推移し、今後数年間でどのように発展するか、各セグメントの内訳、バリューチェーンの段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、ステークホルダーが抱く重要な疑問に答えることを目的としています。これにより、市場の全体像と将来性が明確に提示されます。

IMARCのこの業界レポートは、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報を得られるだけでなく、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を客観的に評価することが可能になります。これにより、日本の暗号資産取引所業界内の競争レベルとその魅力を深く分析し、競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握するための貴重な洞察と戦略的情報が提供されます。この詳細な分析は、市場参加者が情報に基づいた意思決定を行う上で不可欠なツールとなるでしょう。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の暗号資産取引所市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の暗号資産取引所市場の展望

5.1 歴史的および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の暗号資産取引所市場 – 取引所タイプ別の内訳

6.1 中央集権型取引所 (CEX)

6.1.1 概要

6.1.2 歴史的および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 分散型取引所 (DEX)

6.2.1 概要

6.2.2 歴史的および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ハイブリッド型取引所

6.3.1 概要

6.3.2 歴史的および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の暗号資産取引所市場 – 暗号資産タイプ別の内訳

7.1 ビットコイン (BTC)

7.1.1 概要

7.1.2 歴史的および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 イーサリアム (ETH)

7.2.1 概要

7.2.2 歴史的および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ステーブルコイン

7.3.1 概要

7.3.2 歴史的および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 アルトコイン

7.4.1 概要

7.4.2 歴史的および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 ミームコインと新興トークン

7.5.1 概要

7.5.2 歴史的および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の暗号資産取引所市場 – ユーザータイプ別の内訳

8.1 個人トレーダー

8.1.1 概要

8.1.2 歴史的および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 機関投資家

8.2.1 概要

8.2.2 歴史的および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 高頻度トレーダー

8.3.1 概要

8.3.2 歴史的および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の暗号資産取引所市場 – 収益モデル別の内訳

9.1 取引手数料

9.1.1 概要

9.1.2 歴史的および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 サブスクリプションモデル

9.2.1 概要

9.2.2 歴史的および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 上場手数料

9.3.1 概要

9.3.2 歴史的および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ステーキングおよびイールドファーミングサービス

9.4.1 概要

9.4.2 歴史的および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本の暗号資産取引所市場 – 取引サービス別の内訳

10.1 現物取引

10.1.1 概要

10.1.2 歴史的および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 先物およびデリバティブ取引

10.2.1 概要

10.2.2 歴史的および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 証拠金取引

10.3.1 概要

10.3.2 歴史的および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 ピアツーピア (P2P) 取引

10.4.1 概要

10.4.2 歴史的および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

11 日本の暗号資産取引所市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 市場の過去および現在の動向 (2020-2025年)

11.1.3 取引所タイプ別市場内訳

11.1.4 暗号資産タイプ別市場内訳

11.1.5 ユーザータイプ別市場内訳

11.1.6 収益モデル別市場内訳

11.1.7 取引サービス別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西・近畿地方

11.2.1 概要

11.2.2 市場の過去および現在の動向 (2020-2025年)

11.2.3 取引所タイプ別市場内訳

11.2.4 暗号資産タイプ別市場内訳

11.2.5 ユーザータイプ別市場内訳

11.2.6 収益モデル別市場内訳

11.2.7 取引サービス別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 市場の過去および現在の動向 (2020-2025年)

11.3.3 取引所タイプ別市場内訳

11.3.4 暗号資産タイプ別市場内訳

11.3.5 ユーザータイプ別市場内訳

11.3.6 収益モデル別市場内訳

11.3.7 取引サービス別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 市場の過去および現在の動向 (2020-2025年)

11.4.3 取引所タイプ別市場内訳

11.4.4 暗号資産タイプ別市場内訳

11.4.5 ユーザータイプ別市場内訳

11.4.6 収益モデル別市場内訳

11.4.7 取引サービス別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 市場の過去および現在の動向 (2020-2025年)

11.5.3 取引所タイプ別市場内訳

11.5.4 暗号資産タイプ別市場内訳

11.5.5 ユーザータイプ別市場内訳

11.5.6 収益モデル別市場内訳

11.5.7 取引サービス別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 市場の過去および現在の動向 (2020-2025年)

11.6.3 取引所タイプ別市場内訳

11.6.4 暗号資産タイプ別市場内訳

11.6.5 ユーザータイプ別市場内訳

11.6.6 収益モデル別市場内訳

11.6.7 取引サービス別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 市場の過去および現在の動向 (2020-2025年)

11.7.3 取引所タイプ別市場内訳

11.7.4 暗号資産タイプ別市場内訳

11.7.5 ユーザータイプ別市場内訳

11.7.6 収益モデル別市場内訳

11.7.7 取引サービス別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 市場の過去および現在の動向 (2020-2025年)

11.8.3 取引所タイプ別市場内訳

11.8.4 暗号資産タイプ別市場内訳

11.8.5 ユーザータイプ別市場内訳

11.8.6 収益モデル別市場内訳

11.8.7 取引サービス別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の暗号資産取引所市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストは最終報告書で提供されます。

14 日本の暗号資産取引所市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入者の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

仮想通貨取引所とは、ユーザーがビットコインやイーサリアムなどのデジタル資産を売買、交換できるオンラインプラットフォームです。法定通貨(円やドルなど)と仮想通貨、または仮想通貨同士の交換を仲介し、市場価格の形成と流動性の提供に重要な役割を果たしています。

仮想通貨取引所には主に二つの種類があります。一つ目は「中央集権型取引所(CEX)」です。これは企業によって運営され、ユーザーは取引所に資金を預けて取引を行います。高い流動性、使いやすさ、カスタマーサポートが特徴ですが、セキュリティリスクや本人確認(KYC)の義務があります。代表的なものにBinanceやCoinbaseなどがあります。二つ目は「分散型取引所(DEX)」です。これは中央管理者が存在せず、ブロックチェーン上のスマートコントラクトを利用してユーザー間で直接取引が行われます。資金の管理はユーザー自身が行うため、プライバシーが高く、検閲耐性がありますが、CEXに比べて操作が複雑で流動性が低い場合があります。UniswapやSushiSwapなどがこれに該当します。

仮想通貨取引所の主な用途は、仮想通貨の購入、売却、そして取引です。投資家やトレーダーは、価格変動を利用した投機や、異なる取引所間の価格差を利用した裁定取引を行います。また、法定通貨を仮想通貨に、またはその逆へと交換する「オンランプ」および「オフランプ」の機能も提供しています。一部の取引所では、保有する仮想通貨を預けて利息を得るステーキングやレンディングサービス、新規発行されるトークンへの投資機会(IEOなど)も提供しており、資産運用の場としても利用されています。

仮想通貨取引所を支える技術は多岐にわたります。まず、仮想通貨そのものの基盤である「ブロックチェーン技術」が不可欠です。分散型取引所では、取引の自動実行を可能にする「スマートコントラクト」が中心的な役割を果たします。中央集権型取引所では、売買注文を照合する「オーダーブック」システムが用いられますが、分散型取引所では「自動マーケットメーカー(AMM)」というアルゴリズムが流動性を提供します。ユーザーが仮想通貨を保管するための「ウォレット」(ホットウォレット、コールドウォレット)も重要な要素です。さらに、中央集権型取引所では、マネーロンダリング対策のための「KYC(本人確認)」や「AML(アンチマネーロンダリング)」といった規制技術が導入されています。API(アプリケーションプログラミングインターフェース)は、自動売買プログラムや外部サービスとの連携を可能にし、多要素認証やコールドストレージなどのセキュリティ対策も取引所の信頼性を保つ上で極めて重要です。