❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

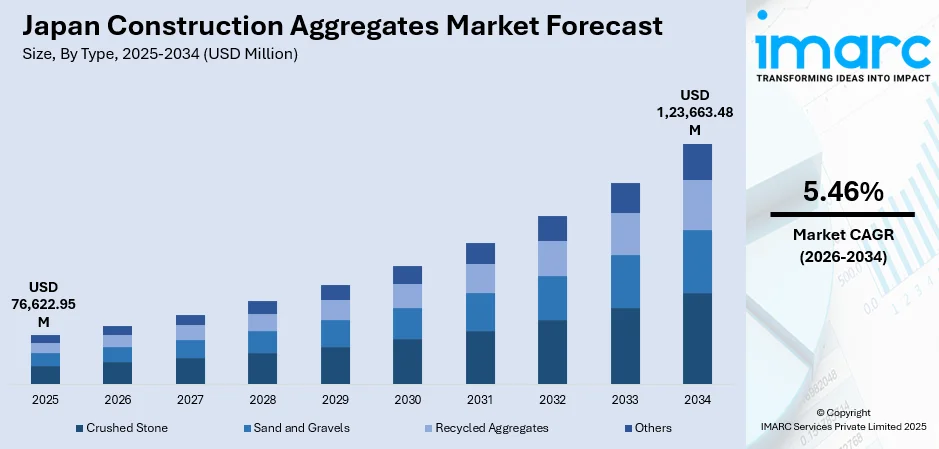

日本の建設骨材市場は、2025年に766億2295万米ドルと評価され、2034年には1236億6348万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率5.46%で拡大する見込みです。この成長は、政府による災害に強いインフラ整備や都市再開発への大規模投資、厳格な耐震建築基準、交通網の近代化、老朽化したインフラの更新プログラムによって強力に推進されています。

市場を牽引する主要なセグメントは以下の通りです。

* **種類別:** 砕石が2025年に47.9%の市場シェアを占め、耐震構造物用のコンクリート生産、道路建設、基礎工事に不可欠な役割を果たしています。

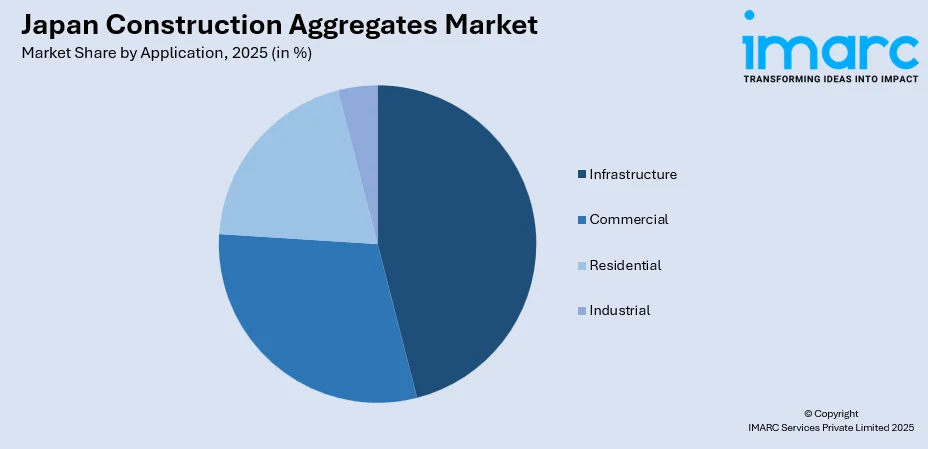

* **用途別:** インフラ分野が2025年に46.0%の市場シェアで首位を維持しており、国家強靭化計画に基づく交通網、耐震改修、公共施設の近代化への政府投資が背景にあります。

* **地域別:** 関東地方が2025年に33.2%の市場シェアで最大の地域であり、東京の都市再開発、地下鉄網の拡張、高層ビル開発、データ回廊建設などが成長を牽引しています。

日本の建設骨材市場は、厳格な品質基準と高度なサプライチェーンネットワークが特徴の成熟しつつも進化する市場です。耐震建築材料の仕様を規定する強固な制度的枠組みが、高品質な骨材製品への安定した需要を保証しています。

主要な市場トレンドは以下の三点です。

1. **特殊骨材用途の拡大:** 耐震性や環境持続可能性に特化した骨材への需要が高まっています。例えば、製造時にCO2を吸収する炭酸カルシウムコンクリートの開発や、軽量骨材、透水性骨材、高強度骨材など、特定の性能要件を満たす製品のポートフォリオが拡大しています。

2. **採石事業におけるデジタル技術の統合:** AIを活用した生産最適化や自動品質管理システム、予測分析の導入により、機器のダウンタイム削減や生産効率向上が図られています。これは、労働力不足への対応と運用の一貫性向上に貢献しています。

3. **建設リサイクル材料の採用加速:** 持続可能性規制の強化に伴い、建設・解体廃棄物からのリサイクル骨材の利用が拡大しています。メーカーは処理能力を強化し、高品質なリサイクル骨材を生産する技術を開発することで、循環型経済と炭素排出量削減目標に貢献しています。

2026年から2034年にかけての市場は、国家強靭化プログラムに基づくインフラ投資(特に老朽化した交通資産の耐震改修や防災対策)、主要都市圏での都市再開発、物流施設やデータセンターを支える商業建設によって需要が創出されるでしょう。持続可能な建設慣行への移行はリサイクル骨材の採用を促進し、生産プロセスにおける技術革新はサプライチェーン全体の運用効率を高める見込みです。競争環境は中程度の激しさです。

日本における建設骨材市場は、耐震構造物に対する厳格な品質基準と、国内採石場からの安定供給により、持続的な需要を享受しています。特に、優れた耐荷重特性を持つ砕石は、住宅、商業施設、インフラプロジェクトにおいて不可欠な役割を果たしています。大手セメント・建材企業は全国に広範な採石ネットワークを展開し、都市部の建設需要に応える信頼性の高いサプライチェーンを確保しています。

市場は、日本の災害に強いインフラ開発への注力から恩恵を受けており、高品質な砕石が構造物の完全性を支えています。先進的な加工技術により、粒子分布や形状特性が最適化され、現代の建設工法における高度なエンジニアリング要件に対応しています。市場参加者は、生産の一貫性を維持しつつ、採石作業における労働力不足に対処するため、自動化とデジタル品質管理システムに投資しています。

用途別では、インフラ分野が2025年に日本全体の建設骨材市場の46.0%を占め、最大の消費を牽引しています。これは、交通網の近代化と防災投資に対する日本の継続的なコミットメントによるものです。政府のインフラ開発優先事項には、高速道路建設、鉄道システム改良、港湾施設拡張、および大量の骨材を必要とする地方公共団体向けユーティリティネットワークが含まれます。老朽化した構造物を対象とした耐震改修プログラムも、インフラ関連の消費を増加させています。2025-26年度の政府予算では、インフラ強化に約115.54兆円(約7300億米ドル)が計上されており、予測期間を通じて骨材需要が持続することが確実視されています。

地域別では、関東地方が2025年に日本全体の建設骨材市場の33.2%を占め、圧倒的な優位性を示しています。東京大都市圏を中心とする日本の経済の中心地である関東地方は、前例のない建設活動を通じて支配的な骨材消費を生み出しています。この地域の優位性は、高層開発プロジェクト、商業不動産拡張、および世界最大の都市経済を支える交通インフラの近代化に起因しています。東京は、交通網や商業地区の近代化プロジェクト、人口増加や観光客流入への対応により、建設活動の中心であり続けています。2028年完成予定のトーチタワープロジェクトは、日本で最も高い超高層ビルとなり、進行中の垂直拡張を象徴しています。関東地方は、BIM(Building Information Modeling)やネットゼロ建築基準の早期導入により、日本の建設イノベーションリーダーとしての地位を確立しています。政府のインフラ支出は、高速道路、地方公共団体向け避難所、および地域全体の地下鉄システムの耐震改修と拡張を対象としています。これらの開発パターンが骨材需要を堅調に維持し、全国の建設慣行に影響を与える技術導入の先例を確立しています。製造業や物流ハブを含む強力な産業基盤も、倉庫や工場の建設を促進しています。さらに、物流接続性の向上と港湾への近接性により、原材料の調達が容易になり、流通が迅速化され、サプライヤーは他の地域よりもコストと配送面で優位に立っています。

市場の成長要因としては、災害に強いインフラへの政府の継続的な投資が挙げられます。日本の地震に対する脆弱性は、耐震建設およびインフラ改修プログラムへの継続的な投資を通じて、骨材需要を大幅に押し上げています。国の建築基準法は、地震発生時の構造的完全性を確保するための特定の骨材仕様を義務付けています。2024年1月の能登半島地震(マグニチュード7.6)は、約176億米ドルのインフラ被害をもたらし、強靭な建設への国のコミットメントを再確認させました。政府のイニシアチブは、橋梁の更新、治水システム、および大量の高品質骨材を必要とする耐震性ユーティリティネットワークに多額の資金を投入しています。これらの防災投資は、経済サイクルとは独立して骨材需要を構造的に支えています。

都市再開発と大都市圏における垂直拡張も成長を牽引しています。日本の大都市圏では、老朽化した商業地区が現代的な複合用途開発へと包括的に変革される、前例のない再開発活動が進行しています。東京では、老朽化した建物の再生と中心地区全体の耐震性向上を目的とした「100年に一度」と称される再開発が進められています。渋谷では、8つの主要な開発プロジェクトが予定されており、その一部は共同で進められています。

日本の建設骨材市場は、2023年から2029年にかけての都市再開発やウォーターフロント開発プロジェクトが、基礎工事や構造用コンクリート、路盤材、生コンクリートの需要を大幅に増加させると予測されています。特に、耐震建築基準の強化は、1平方メートルあたりの骨材使用量を押し上げています。また、高速道路、鉄道、空港の近代化といった交通インフラへの継続的な投資も、骨材需要を安定的に創出する要因です。東京外環自動車道の拡張や高速鉄道の建設、港湾施設や空港の容量拡大、都市交通システムの延伸などは、経済的連結性を強化し、予測期間を通じて多様な市場機会を生み出しています。

一方で、市場は複数の抑制要因に直面しています。深刻な労働力不足と建設業界の高齢化は、プロジェクトの実行を遅らせ、運営コストを上昇させています。若年労働者の不足は、骨材プラントや採石場の生産効率を低下させ、企業は残業、機械化、下請けに頼らざるを得ず、コスト増と供給の不安定化を招いています。さらに、資材費の高騰とサプライチェーンの圧力も市場成長を阻害しています。地政学的緊張や国際制裁はグローバルサプライチェーンを混乱させ、資源コストを上昇させ、為替変動は輸入コストを押し上げています。国内生産能力の限界も相まって、これらの財政的圧力は、プロジェクトの進行と骨材消費パターンに影響を及ぼしています。加えて、国内セメント市場の縮小と人口減少は、新規住宅、学校、都市インフラの需要を低下させ、骨材消費を直接的に削減します。セメント使用量の減少は商業・土木建設の減速を示唆し、過疎地域での公共事業の縮小も地域骨材販売に打撃を与えています。

日本の建設骨材市場は、大手セメント企業と地域採石業者が、製品品質、地理的範囲、サービス能力を巡って競争する構図です。主要企業は採石、加工、流通を統合したサプライチェーンを活用し、厳しい建設基準を満たす高品質骨材で競争力を高めています。技術投資が主要生産者の差別化要因となる一方、地域業者は地域密着型サービスと専門的な製品提供で競争優位を維持しています。グリーンビルディング基準の拡大に伴い、持続可能性が競争力に与える影響が増しており、リサイクル骨材加工能力への投資が加速しています。戦略的パートナーシップやM&A活動も、市場における主要参加者の地位を強化しています。

最近の動向としては、2025年7月にBMTが建設資材リサイクルを専門とする日本の企業KINKI DORO SHIZAI Co., Ltd.を本社に招き、コンクリートリサイクル技術、特にJIS A 5022に準拠したリサイクル骨材M型の活用における協力機会を創出しました。これは持続可能で循環型の建設ソリューションとして世界的に注目されています。また、2025年1月には、伊藤忠商事が三菱UBCセメントおよびMCi Carbon Pty Ltdと協力覚書を締結しました。この提携は、CO2を捕捉し、コンクリートや製鋼スラグなどの廃棄物をセメント代替品として再利用する鉱物炭酸化技術を用いた炭素含有製品の製造を目指すものです。

本レポートは、2025年を基準年とし、2020年から2025年までの履歴データと2026年から2034年までの予測期間を対象としています。砕石、砂利、リサイクル骨材などの種類別、商業、住宅、産業、インフラなどの用途別、そして関東、関西、中部などの地域別に市場を分析しています。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の建設骨材市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の建設骨材市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の建設骨材市場 – タイプ別内訳

6.1 砕石

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 砂利・砂

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 再生骨材

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の建設骨材市場 – 用途別内訳

7.1 商業用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 住宅用

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 工業用

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 インフラストラクチャ

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の建設骨材市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の建設骨材市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の建設骨材市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

建設骨材とは、コンクリートやアスファルト混合物といった建設材料の主要な構成要素となる、砂、砂利、砕石などの粒状の鉱物材料を指します。これらは構造物の強度、耐久性、安定性を確保するために不可欠な材料であり、天然に産出されるものと人工的に製造されるものがあります。

骨材の種類は多岐にわたります。まず天然骨材には、河川や海岸、山から採取される砂(川砂、海砂、山砂)や砂利(川砂利、山砂利)があります。これらは自然の浸食作用により形成され、一般的に丸みを帯びた形状をしています。次に砕石は、岩石を破砕して製造されるもので、角張った形状が特徴です。路盤材として用いられるクラッシャランや粒度調整砕石、コンクリート用に使われる単粒度砕石などがあります。また、環境負荷低減の観点から重要性が増しているのが再生骨材です。これは、コンクリート塊やアスファルト塊を破砕・選別して製造され、資源の有効活用に貢献します。さらに、粘土や頁岩などを焼成して作られる人工軽量骨材もあり、軽量コンクリートなどに利用されます。

骨材の用途は非常に広範です。最も主要な用途はコンクリートの製造であり、セメントと水と混ぜ合わせることで、建築物の基礎、柱、梁、床、道路、橋梁など、あらゆる構造物の強度と体積を確保します。また、道路舗装の主要材料であるアスファルト混合物にも不可欠で、アスファルトと結合して耐久性のある路面を形成します。その他にも、道路や駐車場の安定した支持層となる路盤材、構造物の周囲や配管の埋設に使われる埋め戻し材、排水設備や浄化槽のフィルター材、鉄道のバラスト、造園材料など、多岐にわたる分野で利用されています。

関連技術としては、まず骨材の品質管理が挙げられます。粒度分布、密度、吸水率、安定性、強度、有害物質の有無などをJIS規格などの基準に基づき厳格に試験し、要求される品質を確保します。次に、破砕・選別技術は、ジョークラッシャー、コーンクラッシャー、インパクトクラッシャーなどの破砕機や、振動スクリーン、風力選別機などを用いて、効率的に骨材を製造し、粒度や形状を調整する技術です。再生骨材製造技術では、コンクリート塊から鉄筋を分離し、破砕、粒度調整、異物除去を行うことで、高品質な再生骨材を安定供給します。さらに、リサイクル骨材の利用促進、製造工程での省エネルギー化やCO2排出量削減、水質汚濁防止、騒音・振動対策といった環境配慮型技術も重要です。将来的には、軽量骨材、高強度骨材、遮熱骨材など、特定の性能を持つ高機能骨材の開発も進められています。