❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

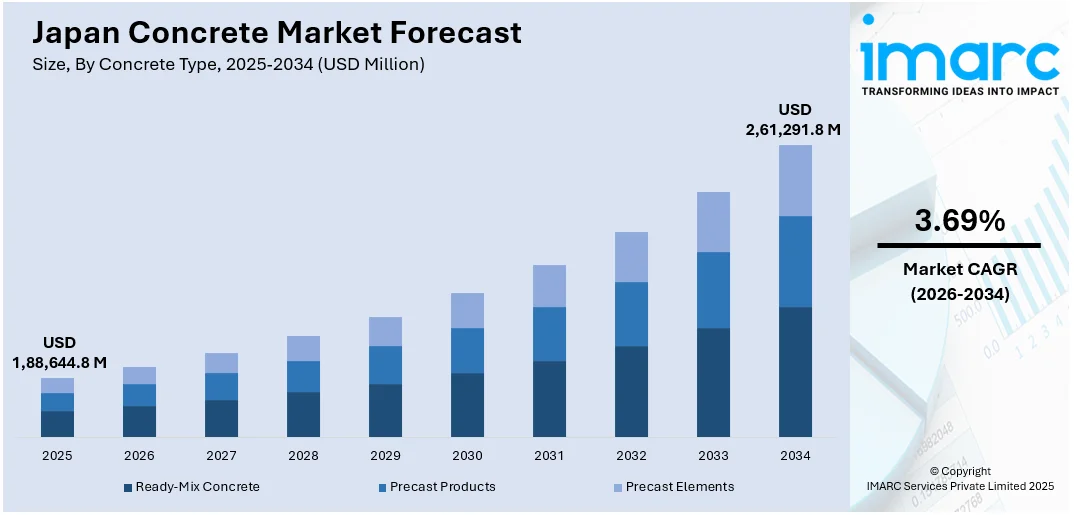

日本のコンクリート市場は、2025年に1,886億4,480万米ドルに達し、2034年には2,612億9,180万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)3.69%を示す見込みです。この成長は、主に都市再生プロジェクト、厳格な建築基準への準拠、耐震構造への需要、環境目標、および技術革新によって推進されています。

日本の都市計画は、老朽化したインフラの更新に重点を置いています。戦後の経済成長期に建設された多くの建物や土木構造物の劣化に対応するため、政府は更新プロジェクトを加速させています。特に、関東や東北のような地震多発地域では、交通網、橋梁、複合施設において、高強度で耐震性に優れたコンクリートソリューションへの需要が継続的に増加しています。再建政策では、環境と建築の調和を保ちつつ、厳格な耐震性能基準を満たすための堅牢な材料選択が優先されています。東京の八重洲や渋谷地区のような都市再開発プロジェクトでは、長期的な構造的完全性を確保するために、高性能コンクリートや超高性能コンクリートを含む先進的なコンクリート配合が重視されています。

過去50年以上にわたり、日本はコンクリートポリマー複合材料の開発に積極的に取り組んできました。従来のコンクリートと比較して、高機能性、多機能性、持続可能性に優れるポリマーセメントモルタル、ポリマーコンクリート、ポリマー含浸コンクリートに焦点を当てています。主な革新としては、引張強度0.7~8.0 MPaの防水膜におけるポリマーセメント比20%~300%の範囲での使用や、促進硬化法により通常のセメントモルタルの2~3倍の曲げ強度を達成する硬化剤不要のエポキシ変性モルタルの開発が挙げられます。

さらに、インフラのレジリエンスに関する国のガイドラインは、地方自治体が建築基準を改定し、優れた圧縮強度と耐久性を持つ材料を要求する動きを促しています。これらの基準は、高齢化社会の圧力と、アクセスしやすく将来に対応できるインフラの必要性と相まって、公共空間や垂直開発における革新的なコンクリート用途への安定した需要を生み出しています。構造物の更新と耐震性は、日本のコンクリート市場の成長に直接貢献しています。

持続可能性のベンチマークが国内外の気候変動枠組みの下で厳格化される中、日本のコンクリート産業は技術変革期にあります。低炭素セメント、代替結合材、再生骨材の統合は、2050年までのカーボンニュートラル達成という日本の目標と合致しています。公共部門と民間部門の両方で、低排出材料と循環型建設慣行への移行が加速しており、市場をさらに活性化させています。デジタル建設、プレハブ化、自動化における技術進歩は、構造性能を最適化し、労働力への依存を減らすことで、日本のコンクリート市場シェアをさらに拡大させています。

建設業界では、CO₂排出量削減のため、CCUS(炭素回収・利用・貯留)システムの研究・導入が加速し、ジオポリマーやマグネシウム系コンクリートの開発が進められています。これらはクリンカーベースのポルトランドセメントへの依存を減らし、製造時のCO₂排出量を大幅に削減します。同時に、多くの建設業者が循環型設計原則を取り入れ、建設解体廃棄物を骨材として活用し、プレハブ化による輸送ロジスティクスの最適化を図っています。これらの取り組みは、グリーン建設イノベーションへの資金提供と商業化を加速させる官民連携の枠組みによって支援されています。

2025年1月29日、三菱UBCセメント株式会社(MUCC)は、セメント・コンクリート生産におけるCO₂排出量削減のための鉱物炭酸化技術を進めるオーストラリアのクリーンテック企業MCi Carbonに500万米ドルを投資しました。これは総額2000万米ドルの資金調達ラウンドの一部であり、MUCCとの協力協定、および伊藤忠商事との三者間覚書を通じて、日本における低炭素コンクリートソリューションの推進を目指します。この提携は、MCiのデモンストレーションプラント「Myrtle」の立ち上げを支援し、日本の国家気候目標に沿ったコンクリート産業の脱炭素化を加速させることを目的としています。

公共インフラ入札において炭素会計が義務化される中、持続可能性の資格は調達決定にますます影響を与えています。これらの低排出材料とプロセスは、政府の入札や民間開発の両方で注目を集めており、将来の市場拡大への道筋が明確に確立されています。

IMARCグループの分析によると、日本のコンクリート市場は2026年から2034年までの予測期間において、国および地域レベルでの主要トレンドが示されています。市場はコンクリートの種類、用途、最終用途産業に基づいて分類されています。

コンクリートの種類別では、レディーミクストコンクリート(トランジットミキサーコンクリート、セントラルミキサーコンクリート、シュリンクミキサーコンクリート)、プレキャスト製品(舗装石・スラブ、レンガ、AACブロックなど)、プレキャストエレメント(ファサード、床、建築ブロック、パイプなど)に細分化されています。

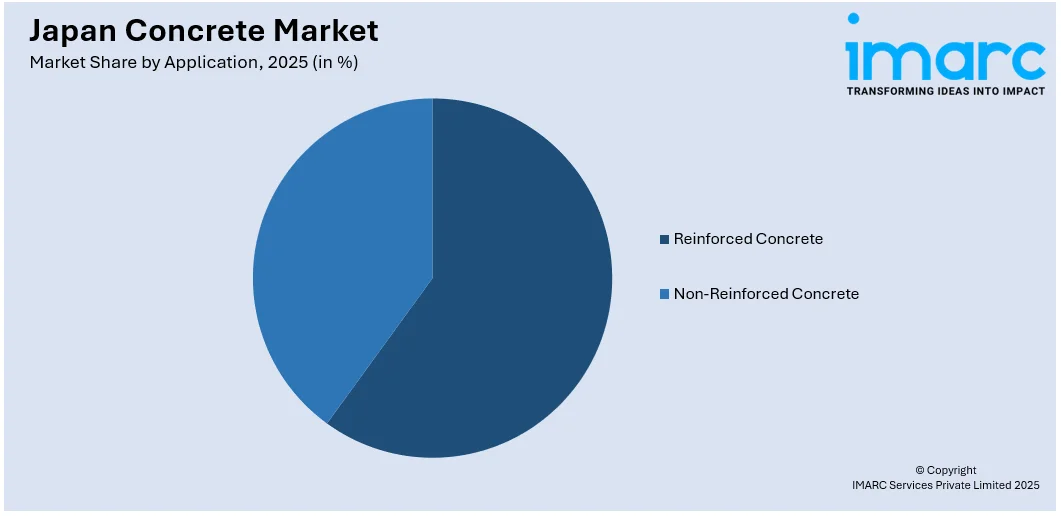

用途別では、鉄筋コンクリートと無筋コンクリートに分けられます。

最終用途産業別では、道路・高速道路、トンネル、住宅建築、非住宅建築、ダム・発電所、鉱業などが挙げられます。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が包括的に分析されています。

この市場調査レポートは、競争環境についても触れています。

日本のコンクリート市場に関する包括的なレポートは、市場構造、主要企業のポジショニング、主要な成功戦略、競争ダッシュボード、企業評価象限を含む詳細な分析を提供しています。また、主要企業の詳細なプロファイルも網羅されています。

市場の最新ニュースとして、2024年8月23日、日本の建設会社である鹿島建設が、世界初のカーボンネガティブコンクリート「CO2-Suicom」を開発したと発表しました。この革新的なコンクリートは、製造過程でCO2を吸収し、正味排出量をゼロ以下に削減します。2008年の発売以来、CO2-Suicomは舗装ブロックやコンクリート桟橋に利用されてきましたが、現在は土木工事向けに大規模なバージョンも提供されています。鹿島建設による環境配慮型コンクリートのイノベーションは、日本の気候目標達成を強力に支援し、世界のコンクリート産業の脱炭素化努力に大きな影響を与える可能性を秘めています。

本レポートの対象期間は、分析基準年が2025年、過去期間が2020年から2025年、予測期間が2026年から2034年で、単位は百万米ドルです。レポートの範囲は、過去のトレンドと市場見通し、業界の促進要因と課題、そしてコンクリートタイプ、用途、最終用途産業、地域別の歴史的および将来の市場評価の探求を含みます。

対象となるコンクリートタイプには、生コンクリート(トランジットミックス、セントラルミックス、シュリンクミックス)、プレキャスト製品(舗装石、スラブ、レンガ、AACブロックなど)、プレキャスト要素(ファサード、床、建築ブロック、パイプなど)が含まれます。用途は鉄筋コンクリートと非鉄筋コンクリートに分類され、最終用途産業は道路・高速道路、トンネル、住宅建築物、非住宅建築物、ダム・発電所、鉱業などが対象です。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域がカバーされています。

本レポートは、日本のコンクリート市場のこれまでのパフォーマンスと今後の見通し、コンクリートタイプ、用途、最終用途産業、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争度といった重要な疑問に答えます。

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、日本のコンクリート市場のダイナミクスに関する包括的な定量的分析が提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、日本のコンクリート産業内の競争レベルとその魅力度を分析する上で有用です。競争環境の分析は、ステークホルダーが自身の競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のコンクリート市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のコンクリート市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のコンクリート市場 – コンクリートタイプ別内訳

6.1 生コンクリート

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 トランジットミキサーコンクリート

6.1.3.2 セントラルミキサーコンクリート

6.1.3.3 シュリンクミキサーコンクリート

6.1.4 市場予測 (2026-2034年)

6.2 プレキャスト製品

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 舗装石およびスラブ

6.2.3.2 レンガ

6.2.3.3 AACブロック

6.2.3.4 その他

6.2.4 市場予測 (2026-2034年)

6.3 プレキャスト部材

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場セグメンテーション

6.3.3.1 ファサード

6.3.3.2 床

6.3.3.3 建築ブロック

6.3.3.4 パイプ

6.3.3.5 その他

6.3.4 市場予測 (2026-2034年)

7 日本のコンクリート市場 – 用途別内訳

7.1 鉄筋コンクリート

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 無筋コンクリート

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のコンクリート市場 – 最終用途産業別内訳

8.1 道路および高速道路

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 トンネル

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 住宅建築

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 非住宅建築

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 ダムおよび発電所

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

8.6 鉱業

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 市場予測 (2026-2034年)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025年)

8.7.2 市場予測 (2026-2034年)

9 日本のコンクリート市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 コンクリートタイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 コンクリートタイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 コンクリートタイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 歴史的および現在の市場動向 (2020-2025)

9.4.3 コンクリートタイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 歴史的および現在の市場動向 (2020-2025)

9.5.3 コンクリートタイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 歴史的および現在の市場動向 (2020-2025)

9.6.3 コンクリートタイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 歴史的および現在の市場動向 (2020-2025)

9.7.3 コンクリートタイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 歴史的および現在の市場動向 (2020-2025)

9.8.3 コンクリートタイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のコンクリート市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のコンクリート市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

コンクリートは、セメント、水、砂(細骨材)、砂利(粗骨材)を混ぜ合わせて作られる複合材料でございます。これらの材料が水和反応を起こし、硬化することで、非常に高い圧縮強度を持つ堅固な物質となります。耐久性、耐火性、遮音性にも優れており、現代社会において最も広く利用されている建設材料の一つでございます。

コンクリートには様々な種類がございます。最も一般的なのは普通コンクリートですが、特殊な混和材料や配合により強度を高めた高強度コンクリートは、超高層ビルなどに用いられます。軽量骨材を使用し、建物の自重を軽減する軽量コンクリートや、大規模構造物で水和熱によるひび割れを抑制するマスコンクリートもございます。工場で製造され、現場で組み立てるプレキャストコンクリートは品質管理が容易で工期短縮に貢献し、工場で練り混ぜられ現場に運ばれるレディーミクストコンクリートは安定した品質を提供いたします。その他、道路舗装用の舗装コンクリート、雨水を地中に浸透させる透水性コンクリート、振動締め固めなしで型枠に充填される自己充填コンクリートなども開発され、特定の用途や環境要件に応じて使い分けられております。

その用途は非常に多岐にわたります。建築分野では、住宅、オフィスビル、商業施設、工場、倉庫など、あらゆる種類の建物の柱、梁、床、壁、基礎といった構造体に不可欠でございます。土木分野では、橋梁、ダム、トンネル、道路、空港の滑走路、港湾施設、上下水道施設、防波堤、護岸など、社会インフラの構築に欠かせない材料でございます。また、電柱、ブロック、U字溝、景観材など、身近な製品にも広く利用されております。

関連技術も進化を続けております。コンクリートの圧縮強度と鉄筋の引張強度を組み合わせた鉄筋コンクリート(RC)は、最も一般的な構造形式でございます。さらに、施工前に鉄筋やPC鋼材に引張力を与え、コンクリートに圧縮応力を導入することで、ひび割れを抑制し、より大きなスパンや荷重に対応可能にするプレストレストコンクリート(PC)技術も重要でございます。練り混ぜたコンクリートを圧送するコンクリートポンプは、高所や遠隔地への打設を効率化いたします。コンクリートを流し込むための型枠技術も、木製から鋼製、再利用可能なシステム型枠へと進化しております。コンクリートの性能を改善するために添加される減水剤やAE剤などの混和材料も、その品質と施工性を高める上で不可欠でございます。材料選定から打設、養生に至るまでの一貫した品質管理や、構造物を破壊せずに強度や劣化状況を評価する非破壊検査技術も、安全で長寿命な構造物を実現するために重要でございます。近年では、産業副産物を利用しCO2排出量を削減する環境配慮型コンクリートの開発も進められております。