❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

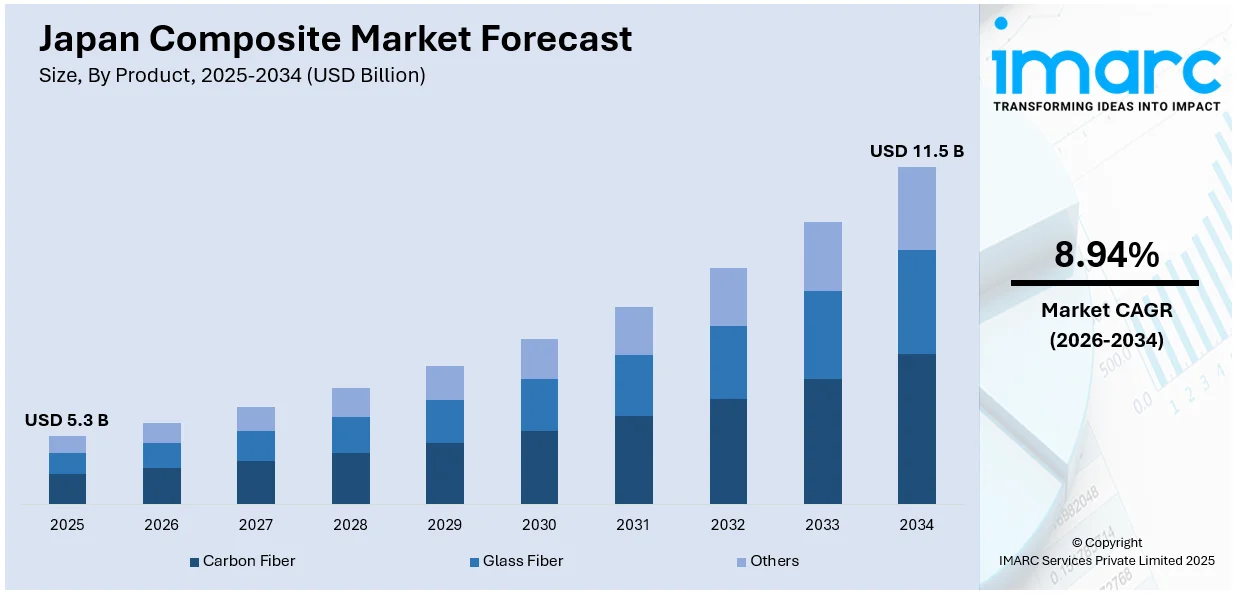

日本の複合材料市場は、2025年に53億ドル規模に達し、2034年には115億ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率8.94%で拡大する見込みです。この市場成長は、複合材料の技術革新、自動車や航空宇宙分野における軽量材料への需要増加、そして政府の積極的な取り組みと産業界の協力によって強力に推進されています。

複合材料の技術革新は、市場を牽引する主要な原動力です。材料科学における画期的な進歩、特に高性能な炭素繊維、ガラス繊維、バイオベース複合材料の開発は、自動車、航空宇宙、建設といった幅広い産業での応用を可能にしました。日本はこれらの技術開発において歴史的に最前線に立っており、複合材料の強度、耐久性、性能の向上に大きく貢献しています。さらに、自動繊維配置(AFP)や3Dプリンティングなどの先進的な製造方法の導入は、複合材料の生産効率と精度を飛躍的に向上させました。これにより、複合材料はよりコスト効率が高く、アクセスしやすいものとなり、従来金属や他の材料に依存していた分野での採用が促進されています。技術革新が続く中、日本は複合材料産業のリーダーとしての地位を維持し、新たな用途開拓を通じて市場成長をさらに加速させることが期待されています。

経済指標としては、2025年4月のauじぶん銀行フラッシュ日本複合PMI®が51.1となり、3月の48.9から上昇し、日本の民間部門が成長に回帰したことを示しました。この上昇は、サービス部門の力強い業績(ビジネス活動指数52.2)に牽引されたものであり、製造業の生産は引き続き減少したものの、そのペースは鈍化しました(48.9)。インフレ圧力、海外需要の低迷、人手不足といった課題は残るものの、サービス部門における新規事業の堅調な成長は、日本の経済見通しに対して楽観的でありながらも慎重な見方をもたらしています。

政府の取り組みと産業界の協力も、市場の発展に不可欠な役割を果たしています。日本政府は、複合材料技術の研究開発、実用化、商業化を促進する多様なプログラムを通じて、先端材料産業の成長を積極的に支援しています。「イノベーション戦略2020」や「Society 5.0」といった主要な国家戦略は、経済成長と技術的リーダーシップの達成において、複合材料を含む先端製造技術の重要性を強調しています。また、官民パートナーシップは、新しい複合材料製造プロセスの開発を促進し、これらの技術を産業ニーズに合わせて規模拡大することを可能にしています。これらの複合的な要因が、日本の複合材料市場の持続的な成長を支えています。

日本は持続可能性とカーボンニュートラルへの強いコミットメントを掲げ、特に輸送および建設分野において、軽量でエネルギー効率の高い材料の採用を促進するための政府奨励策を打ち出しています。こうした背景のもと、複合材料産業にとって有利な環境が醸成されています。

2025年3月11日には、ドイツのフラウンホーファーIGCV研究機関と日本の金沢工業大学ICCが、炭素繊維複合材料のリサイクルに焦点を当てた「FIP-Mirai@ICC」プロジェクトでの協業を発表しました。このパートナーシップは、200万ユーロ(約213万ドル)の予算で5年間実施され、複合材料の持続可能なリサイクルソリューションを探求することを目的としています。当初は建設・インフラ分野を対象としますが、長期的には自動車や航空宇宙産業への応用も視野に入れています。プロジェクトでは、自動繊維配置、非破壊評価、熱リサイクルといった先進的な製造技術の専門知識を組み合わせ、複合材料のリサイクル課題に対し包括的なアプローチを提供します。これらの取り組みは、日本の長期的な経済的および環境的目標と合致しており、複合材料市場の技術的進歩と市場拡大の両方を促進し、成長機会を生み出しています。特に自動車、航空宇宙、建設といった各産業間の連携が、より持続可能で革新的な材料の製品ラインへの統合を進め、複合材料の採用を加速させています。

IMARC Groupは、日本の複合材料市場に関する詳細な分析レポートを提供しており、2026年から2034年までの国および地域レベルでの予測とともに、各市場セグメントの主要トレンドを分析しています。このレポートでは、市場を製品、製造プロセス、および用途に基づいて分類しています。

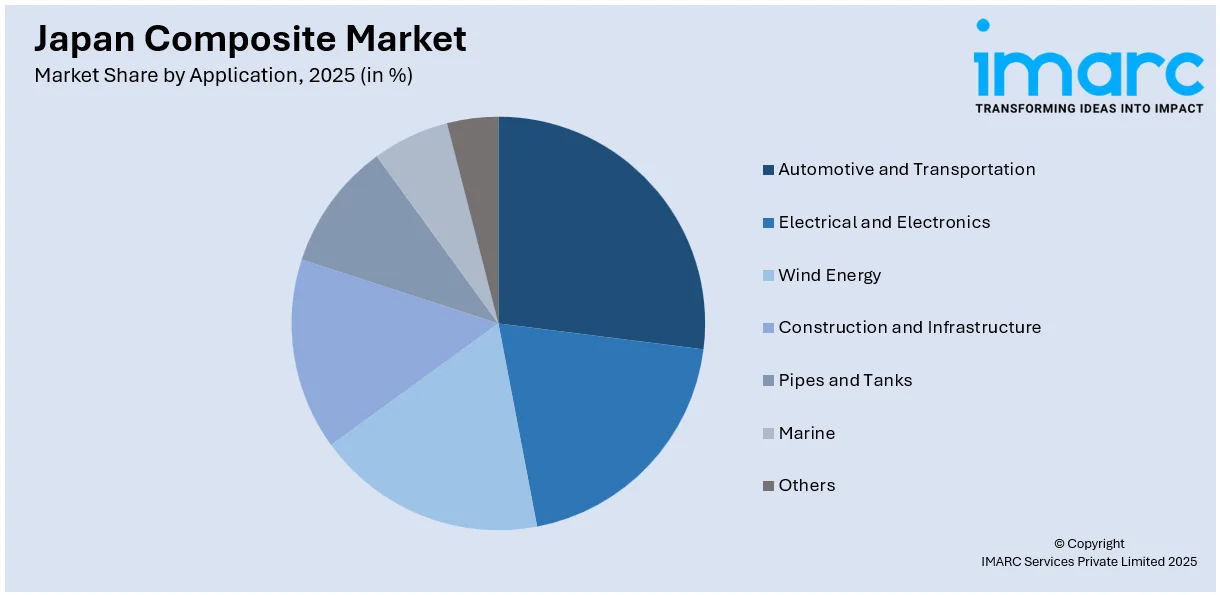

製品別では、炭素繊維、ガラス繊維、その他の複合材料が詳細に分析されています。製造プロセス別では、レイアップ、フィラメントワインディング、射出成形、プルトルージョン、圧縮成形、RTM(樹脂トランスファー成形)などが含まれます。用途別では、自動車・輸送、電気・電子、風力エネルギー、建設・インフラ、パイプ・タンク、海洋、その他といった幅広い分野での市場動向が網羅されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場すべてが包括的に分析されています。

さらに、この市場調査レポートは、市場構造、主要プレーヤーのポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限などを含む競争環境の包括的な分析も提供しており、主要企業の詳細なプロファイルも掲載されています。

最近の市場ニュースとして、2025年4月21日には、HEADが東レの100%バイオ循環型炭素繊維を使用したテニスラケット「BOOM RAW」を発表しました。これは、持続可能な材料への移行を示す具体的な事例です。

ヘッド社と東レは、持続可能性へのコミットメントの一環として、農業および林業廃棄物から調達されたバイオベースの炭素複合材料を使用したテニスラケット「BOOM RAW」を発表しました。このラケットは、通常のBOOMモデルと同等の高い性能を維持しつつ、環境負荷を低減します。この協業は、両社が持続可能なイノベーションに継続的に取り組んでいることを示しており、ヘッド社は生産をグリーンエネルギーに移行し、年間約7,000トンの炭素排出量削減を目指しています。

一方、ダイキン工業株式会社は、2024年11月7日、アルミニウム系金属基複合材料メーカーであるアドバンストコンポジット株式会社への投資を発表しました。この投資は、暖房、換気、空調、冷凍(HVAC&R)機器、特にコンプレッサー向けの軽量・高強度材料の開発を加速することを目的としています。2019年に始まったこの協業は、アドバンストコンポジット社のアルミニウム複合材料を活用してコンプレッサーの軽量化を図り、ダイキン製品のエネルギー効率向上と省エネルギー化に貢献することに焦点を当てています。

日本の複合材料市場に関するIMARCのレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と2026年から2034年までの予測期間を対象としています。市場規模は数十億米ドル単位で評価され、レポートは市場の歴史的トレンドと将来の見通し、業界の促進要因と課題、製品(炭素繊維、ガラス繊維など)、製造プロセス(レイアップ、フィラメント、射出成形、引抜成形、圧縮成形、RTMなど)、用途(自動車・輸送、電気・電子、風力エネルギー、建設・インフラ、パイプ・タンク、海洋など)、および地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)ごとの詳細な市場評価を提供します。

このレポートは、日本の複合材料市場のこれまでの実績と今後の見通し、製品、製造プロセス、用途、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な質問に答えるものです。ステークホルダーにとっての主な利点として、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析が挙げられます。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力を分析するのに役立ちます。さらに、競争環境の理解を深め、主要プレーヤーの現在の市場における位置付けに関する洞察を提供することで、戦略的な意思決定を支援します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の複合材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の複合材料市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の複合材料市場 – 製品別内訳

6.1 炭素繊維

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ガラス繊維

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の複合材料市場 – 製造プロセス別内訳

7.1 レイアップ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 フィラメント

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 射出成形

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 プルトルージョン

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 圧縮成形

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 RTM

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本の複合材料市場 – 用途別内訳

8.1 自動車および輸送

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 電気および電子

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 風力エネルギー

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 建設およびインフラ

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 パイプおよびタンク

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 海洋

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本の複合材料市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 製造プロセス別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 製造プロセス別市場内訳

9.2.5 アプリケーション別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 製品別市場内訳

9.3.4 製造プロセス別市場内訳

9.3.5 アプリケーション別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 製品別市場内訳

9.4.4 製造プロセス別市場内訳

9.4.5 アプリケーション別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 製品別市場内訳

9.5.4 製造プロセス別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品別市場内訳

9.6.4 製造プロセス別市場内訳

9.6.5 アプリケーション別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品別市場内訳

9.7.4 製造プロセス別市場内訳

9.7.5 アプリケーション別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品別市場内訳

9.8.4 製造プロセス別市場内訳

9.8.5 アプリケーション別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の複合材市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の複合材市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

複合材料とは、複数の異なる材料を組み合わせることで、それぞれの材料単体では得られない優れた特性を持つように設計された新しい材料の総称でございます。一般的には、強度や剛性を高めるための「強化材」と、それを結合し形状を保持する「母材」から構成されます。例えば、軽くて非常に強い、高い剛性を持つ、耐熱性や耐食性に優れるなど、特定の目的に合わせて最適な特性を発揮させることが可能です。この特性は、航空機や自動車の軽量化、スポーツ用品の高性能化など、多岐にわたる分野で重要な役割を担っております。

複合材料には様々な種類がございます。母材の種類によって分類すると、最も一般的なのはプラスチックを母材とする「繊維強化プラスチック(FRP)」で、ガラス繊維、炭素繊維、アラミド繊維などが強化材として用いられます。その他には、金属を母材とする「繊維強化金属(FRM)」や、セラミックスを母材とする「繊維強化セラミックス(FRC)」などもございます。強化材の種類では、軽さと強度を両立する「炭素繊維強化プラスチック(CFRP)」が代表的で、航空宇宙分野や高級スポーツ用品に広く使われています。比較的安価で汎用性の高い「ガラス繊維強化プラスチック(GFRP)」は、建築材料や船舶、水槽などに利用されます。また、耐衝撃性や振動吸収性に優れる「アラミド繊維強化プラスチック(AFRP)」は、防弾材料や航空機の一部に用いられることがございます。構造による分類では、異なる材料を層状に重ねた「層状複合材料」や、粒子を分散させた「粒子強化複合材料」、繊維を分散させた「繊維強化複合材料」などがございます。

複合材料の用途は非常に広範でございます。航空宇宙産業では、航空機の主翼や胴体、ロケットの構造部品などにCFRPが多用され、大幅な軽量化と燃費向上、性能向上に貢献しております。自動車産業においても、車体構造部品や内外装部品、エンジン部品などにCFRPやGFRPが採用され、軽量化による燃費改善や安全性向上に寄与しています。スポーツ用品分野では、テニスラケット、ゴルフシャフト、釣り竿、自転車フレーム、スキー板などにCFRPが使われ、高性能化と軽量化を実現しています。建築・土木分野では、構造物の補強材、耐震補強、橋梁、大型タンク、パイプなどにGFRPやCFRPが利用され、耐久性や耐食性の向上に役立っています。さらに、風力発電のブレード、医療機器の義肢や装具、船舶の船体やマストなど、その応用範囲は日々拡大しております。

複合材料の製造や利用を支える関連技術も多岐にわたります。成形技術としては、高品質なCFRP部品を製造するための「オートクレーブ成形」が航空宇宙分野で不可欠です。複雑な形状の部品を効率的に製造する「RTM(樹脂注入成形)」や、シート状の材料をプレスする「SMC(シートモールディングコンパウンド)」は自動車部品などで活用されます。汎用的なGFRPの成形には「ハンドレイアップ」や「スプレーアップ」があり、円筒状の部品には「フィラメントワインディング」が用いられます。近年では、複雑な形状の試作や少量生産に適した「3Dプリンティング(積層造形)」も注目されています。材料技術では、高強度・高弾性率の炭素繊維やセラミックス繊維、耐熱性や靭性に優れた高機能樹脂の開発が進められております。また、繊維と母材の密着性を高める「界面制御技術」も重要です。製品の品質を保証するためには、超音波探傷やX線検査などの「非破壊検査技術」や、強度試験、疲労試験といった「評価・検査技術」が不可欠です。持続可能な社会の実現に向けて、使用済み複合材料を再利用するための「リサイクル技術」、例えば熱分解、化学分解、機械的リサイクルなどの研究開発も活発に進められております。