❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

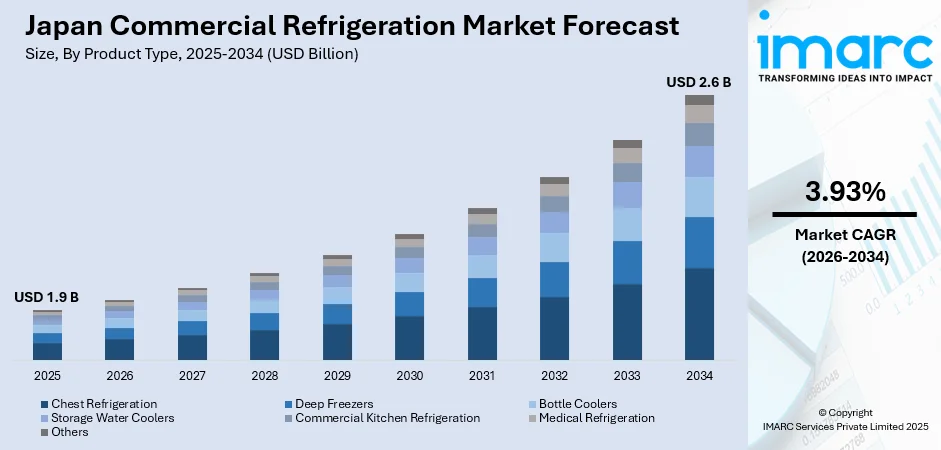

日本の業務用冷凍冷蔵庫市場は、2025年に19億米ドルに達し、2034年には26億米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)3.93%を示す見込みです。この市場の力強い成長は、主に食品小売業やコンビニエンスストアの店舗網拡大、エネルギー効率とスマートシステムを重視した革新的な技術開発、環境負荷の低い冷媒への転換を促す厳格な環境規制、そして医療・ヘルスケア分野における信頼性の高い生体医療用冷凍冷蔵ソリューションへの需要増加といった複数の要因によって牽引されています。

特に、日本の市場では技術革新とエネルギー効率規制が重要なトレンドとして顕著です。IoT(モノのインターネット)やAI(人工知能)を統合したスマート冷凍冷蔵システムが積極的に導入されており、これによりリアルタイムでの監視、予知保全、そして最適な温度管理が可能となっています。これらの先進技術は、エネルギー消費量と運用コストの大幅な削減に貢献し、日本が2050年までにカーボンニュートラルを達成するという国家目標の実現に向けた重要な一歩となっています。さらに、「フロン類の使用の合理化及び管理の適正化に関する法律」に基づく規制が強化され、地球温暖化係数(GWP)の高い冷媒からの段階的な転換が義務付けられています。これに対応するため、メーカー各社はCO₂や炭化水素といった自然冷媒を用いた、よりエネルギー効率が高く、排出量の少ないシステムの開発と普及を加速させており、これは規制基準を満たすだけでなく、環境意識の高い消費者や企業からの支持も集め、市場成長の重要な推進力となっています。

また、日本の高齢化社会の進展と医療インフラの継続的な拡大は、医療分野における業務用冷凍冷蔵庫の需要を著しく増加させています。病院、診療所、製薬会社、そして研究機関では、ワクチン、生物製剤、その他温度に敏感な医薬品の保管に、極めて精密で信頼性の高い冷凍冷蔵システムが不可欠です。特に、新型コロナウイルス感染症ワクチンの全国的な展開は、堅牢なコールドチェーンインフラの重要性を改めて浮き彫りにし、生体医療用冷凍冷蔵システムへのさらなる投資を促しました。バイオテクノロジーや製薬研究における継続的な発展がこの需要を強力に支え、日本の業務用冷凍冷蔵庫市場における医療分野のシェアを拡大しています。医療分野が要求する厳格な一定温度管理と安全基準への規制遵守は、国内のデリケートな医療用途を確実にサポートするために設計された、特殊な高性能冷凍冷蔵システムの採用を今後も促進し続けるでしょう。

環境の持続可能性は、日本の冷凍冷蔵市場において極めて重要な役割を果たしています。政府は、オゾン層破壊物質や地球温暖化係数の高い冷媒を段階的に廃止する厳格な規制を通じて、環境に優しい慣行を強力に推進しています。これに応じ、企業は環境負荷の低い冷媒やエネルギー効率の高い技術を積極的に採用し、持続可能なビジネスモデルへの移行を加速させています。このような取り組みは、市場全体の成長を後押しするだけでなく、企業の社会的責任を果たす上でも不可欠な要素となっています。

日本の業務用冷凍冷蔵庫市場は、環境負荷低減への強い意識と政策的推進力により、現在、大きな変革期を迎えています。地球温暖化対策への国際的なコミットメントと国内の厳格な環境規制を背景に、CO2、アンモニア、炭化水素といった自然冷媒への移行が急速に加速しています。この動きは、政府がエネルギー効率基準への準拠を促すための補助金や奨励金を提供していること、消費者の環境意識がかつてなく高まっていること、そして企業がESG(環境・社会・ガバナンス)目標達成を経営の重要課題と位置付けていることによって、強力に推進されています。日本が気候変動対策において世界をリードする国の一つであるという現状を鑑みると、持続可能性は今後も業務用冷凍冷蔵庫の購入決定や技術革新を左右する中心的な要因であり続けることは間違いありません。

IMARC Groupの市場分析レポートは、2026年から2034年までの地域レベルでの詳細な予測とともに、この市場における主要なトレンドと動向を包括的に解説しています。レポートでは、市場を理解するための主要な切り口として、「製品タイプ」と「エンドユーザー」の二つの側面から詳細な分類と分析が行われています。

製品タイプ別では、スーパーマーケットやコンビニエンスストアで広く利用されるチェスト型冷蔵庫、食品の長期保存に不可欠なディープフリーザー、飲料販売店向けのボトルクーラー、大規模施設で需要の高い貯蔵型ウォータークーラー、レストランやホテルで活躍する業務用厨房用冷蔵庫、そして医療機関で厳格な温度管理が求められる医療用冷蔵庫など、多岐にわたる製品セグメントが詳細に分析されています。これらの製品は、それぞれの特定の用途と環境要件に応じて、機能性、エネルギー効率、そして冷媒技術の面で進化を続けています。

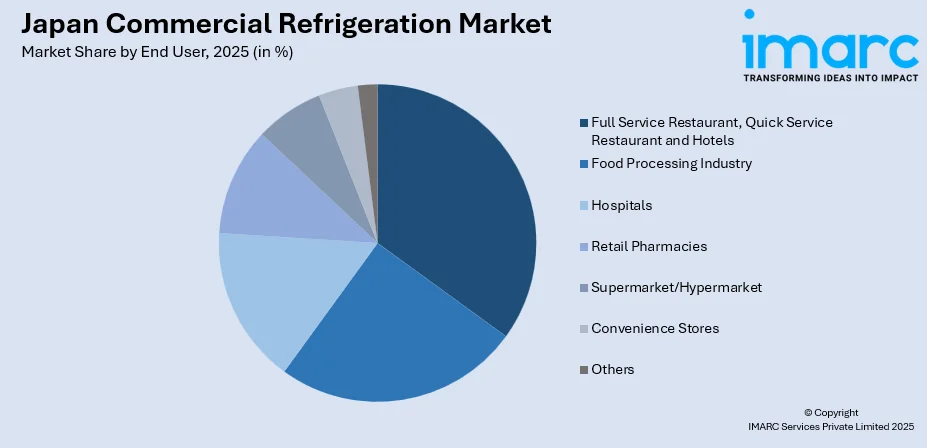

エンドユーザー別では、フルサービスレストラン、クイックサービスレストラン、ホテルといった飲食業界が主要な顧客層であることに加え、食品の加工・保存を行う食品加工業界、医薬品や検体の保管が重要な病院、医薬品販売を行う小売薬局、生鮮食品から加工食品までを扱うスーパーマーケット/ハイパーマーケット、そして日常的な利便性を提供するコンビニエンスストアなど、非常に多様な分野が業務用冷凍冷蔵庫の市場を構成しています。これらの多様なエンドユーザーの具体的なニーズに応える形で、カスタマイズされた製品やソリューションの提供が進められています。

地域別分析では、日本の主要な経済圏である関東、関西/近畿、中部地域に加え、九州・沖縄、東北、中国、北海道、四国といった全国の主要地域市場が包括的に調査されており、各地域の経済状況、気候特性、産業構造に応じた市場動向や成長機会が詳細に明らかにされています。

競争環境についても、市場構造、主要企業のポジショニング、トップ企業が採用する戦略、競合ダッシュボード、企業評価象限といった多角的な視点から詳細な分析がなされています。これにより、市場の競争力学が深く理解できるだけでなく、新規参入企業や既存企業が市場で成功するための洞察が提供されています。また、主要企業の詳細なプロファイルも提供され、各社の強み、弱み、市場戦略が明確にされています。

最近の市場動向を示す具体的なニュースとして、2024年12月には日本の大手メーカーであるホシザキ株式会社が、業務用冷蔵庫、冷凍庫、冷蔵冷凍庫のラインナップを大幅に改良し、合計364の新モデル(縦型251、アンダーカウンター型113)を市場に導入したことが挙げられます。この改良の最も重要な点は、同社が標準モデルの冷媒ガスをすべて自然冷媒に転換する作業を完了したことです。これは、環境負荷低減への企業の強いコミットメントを具体的に示すものであり、市場全体の環境配慮型製品への移行を象徴する画期的な動きと言えるでしょう。このような企業の取り組みが、市場全体の持続可能な発展をさらに加速させることが期待されます。

ホシザキは、2024年末までに日本市場向けの業務用冷蔵庫の標準ラインナップ全てを、ハイドロフルオロカーボン(HFC)から環境負荷の低い自然冷媒へと移行する計画を発表しました。新モデルは12月中旬から順次展開され、全国15の販売会社を通じて販売されます。

この発表に続き、日本業務用冷凍冷蔵庫市場に関するIMARCのレポートが詳細に紹介されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去期間と2026年から2034年までの予測期間を対象に、市場を数十億米ドル単位で分析します。レポートの範囲は、過去のトレンドと市場見通しの調査、業界の促進要因と課題、そして製品タイプ、エンドユーザー、地域別の過去および将来の市場評価を含みます。

対象となる製品タイプには、チェスト型冷蔵庫、ディープフリーザー、ボトルクーラー、貯水式ウォータークーラー、業務用厨房冷蔵庫、医療用冷蔵庫などが挙げられます。エンドユーザーとしては、フルサービスレストラン、クイックサービスレストランおよびホテル、食品加工業界、病院、小売薬局、スーパーマーケット/ハイパーマーケット、コンビニエンスストアなどが含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域が網羅されています。レポートは、10%の無料カスタマイズと10~12週間のアナリストサポートを提供し、PDFおよびExcel形式で納品されます(特別要求に応じてPPT/Word形式も可能)。

このレポートが回答する主な質問は多岐にわたります。具体的には、日本業務用冷凍冷蔵庫市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、エンドユーザー、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度などが詳細に分析されます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本業務用冷凍冷蔵庫市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、および市場の動向に関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競争上の対抗関係、供給者の交渉力、買い手の交渉力、および代替品の脅威の影響を評価する上でステークホルダーを支援し、日本業務用冷凍冷蔵庫業界内の競争レベルとその魅力度を分析するのに役立ちます。さらに、競争環境に関する分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の立ち位置に関する洞察を得ることを可能にします。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の業務用冷凍冷蔵市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の業務用冷凍冷蔵市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の業務用冷凍冷蔵市場 – 製品タイプ別内訳

6.1 チェスト型冷凍冷蔵庫

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ディープフリーザー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ボトルクーラー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 貯蔵式ウォータークーラー

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 業務用厨房冷凍冷蔵庫

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 医療用冷凍冷蔵庫

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の業務用冷凍冷蔵市場 – エンドユーザー別内訳

7.1 フルサービスレストラン、クイックサービスレストラン、ホテル

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 食品加工業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 病院

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 小売薬局

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 スーパーマーケット/ハイパーマーケット

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 コンビニエンスストア

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場動向 (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本の業務用冷凍冷蔵市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品タイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品タイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品タイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 歴史的および現在の市場動向 (2020-2025)

8.4.3 製品タイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地域

8.5.1 概要

8.5.2 歴史的および現在の市場動向 (2020-2025)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地域

8.6.1 概要

8.6.2 歴史的および現在の市場動向 (2020-2025)

8.6.3 製品タイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地域

8.7.1 概要

8.7.2 歴史的および現在の市場動向 (2020-2025)

8.7.3 製品タイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地域

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025)

8.8.3 製品タイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の業務用冷凍冷蔵市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本の業務用冷凍冷蔵市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

業務用冷凍冷蔵設備とは、食品、飲料、医薬品などを商業目的で低温保存するために使用される機器の総称でございます。家庭用冷蔵庫と比較して、大容量で耐久性が高く、連続運転に耐える設計がされており、特定の業務用温度帯を維持する能力が求められます。

主な種類としましては、まずスーパーマーケットやコンビニエンスストアで商品陳列に使われるショーケースがございます。これにはオープン型、クローズド型、冷蔵用、冷凍用など多様なタイプが存在します。次に、飲食店や食品加工工場などで食材を大量に保管するためのプレハブ冷蔵庫や冷凍庫(ウォークインタイプ)がございます。これらは設置場所に合わせてサイズや仕様をカスタマイズできるのが特徴です。また、厨房内で使用される縦型や横型の業務用冷蔵庫・冷凍庫(リーチインタイプ)も一般的です。その他、製氷機、医療用冷蔵庫、実験室用冷凍庫、フラワーキーパーなど、特定の用途に特化した機器もございます。

用途は非常に広範でございます。スーパーマーケットやコンビニエンスストアでは生鮮食品、乳製品、精肉、冷凍食品などの陳列・保管に不可欠です。飲食店やホテルでは食材の鮮度保持、飲料の冷却、調理済み食品の一時保管に利用されます。食品加工工場では、製造工程における冷却や大規模な製品保管に用いられます。病院や薬局では医薬品やワクチンの厳密な温度管理が求められ、研究機関では実験サンプルや試薬の保存に不可欠です。花屋では生花の鮮度を保つために使用され、物流業界ではコールドチェーンの一環として、商品の品質維持に重要な役割を果たしております。

関連技術としましては、まず冷媒の進化が挙げられます。環境負荷の低い自然冷媒(CO2、アンモニア、炭化水素など)への転換が進んでおります。省エネルギー技術も重要で、インバーター制御による高効率コンプレッサー、LED照明の採用、断熱性能の向上などが図られております。また、IoT技術を活用した遠隔監視システムにより、機器の運転状況や庫内温度のリアルタイム管理、異常検知、予知保全が可能になっております。排熱利用技術では、冷凍機から発生する熱を給湯などに再利用することで、エネルギー効率を高める取り組みもございます。均一な温度を保つための空気循環技術や、霜取り(デフロスト)技術も、効率的な運用には欠かせません。これらの技術は、環境負荷の低減と運用コストの削減に貢献しております。