❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

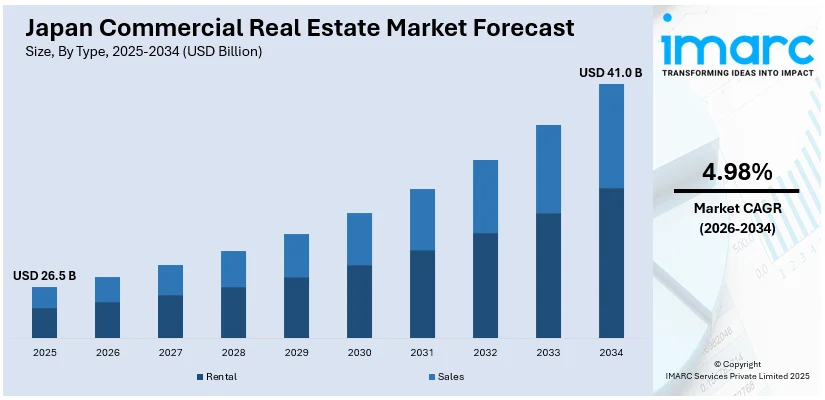

日本の商業用不動産市場は、2025年には265億米ドル規模に達し、2034年には410億米ドルへと大きく成長すると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は4.98%と見込まれており、市場の拡大は複数の要因によって強力に推進されています。主な推進力としては、ハイブリッドワークの普及に伴う柔軟なオフィススペースへの需要の高まり、そしてEコマースの目覚ましい成長が牽引する物流不動産への投資増加が挙げられます。企業がコスト削減を追求し、リモートワークを導入する動きが加速する中で、従来の固定的なオフィススペースに対する需要は減少傾向にあります。一方で、ラストマイル配送の必要性や物流プロセスの自動化の進展は、倉庫施設の要件を拡大させています。さらに、主要都市圏における低い空室率と賃料の上昇も、日本の商業用不動産市場の成長を後押しする重要な要素となっており、投資家にとって魅力的な環境を提供しています。

パンデミックを契機に加速した働き方の変化は、柔軟なオフィススペースへの需要を顕著に高めています。多くの企業は、ハイブリッドモデルを優先的なビジネスモデルとして採用する中で、従来の広範なオフィス面積を縮小し、コワーキングスペースやサービスオフィスといった、より適応性の高い形態へと移行しています。2024年に日本で行われた調査では、労働者の51.2%がリモートワークの選択肢を利用可能であり、27.4%が定期的にリモートワークを実施していることが明らかになりました。また、回答者の57.2%が将来もリモートワークが継続すると考えており、41.5%がハイブリッドワークモデルを好むと回答しています。このような柔軟な働き方への強い志向は、リモートワークやハイブリッドワーク環境で従業員が最大限の能力を発揮できるよう、柔軟なオフィススペースが不可欠であることを示唆しています。この増大するニーズに対応するため、地域の事業者やサービスプロバイダーは、大阪の梅田や東京の丸の内といった主要なビジネス地区への進出を積極的に進めています。加えて、外資系企業やスタートアップ企業も、事業運営における高い柔軟性を確保するため、柔軟なリース契約をますます重視するようになっています。これに対し、不動産オーナー側も市場での競争力を維持するため、より短いリース期間や共有施設の提供といった形でテナントのニーズに応える動きを見せています。このトレンドはオフィススペースのデザインにも大きな変革をもたらしており、共同作業を促進するスペースや、最新テクノロジーを統合したワークスペースの導入が進んでいます。企業がリモートワークの採用を継続する限り、柔軟なオフィスソリューションは今後も市場で最も高い成長を遂げる分野の一つであり続けると予想されます。

また、日本のEコマース市場の急速な拡大は、特に東京圏や大阪圏といった大都市圏において、物流および倉庫不動産に対する非常に強い需要を生み出しています。オンラインショッピングの普及と消費者行動の変化が、効率的なサプライチェーンと迅速な配送体制の構築を不可欠にしており、これが先進的な物流施設の必要性を高めています。結果として、物流不動産への投資が活発化し、日本の商業用不動産市場全体の成長に大きく貢献しています。

日本のインターネット小売売上高は記録的な高水準に達し、企業やサードパーティロジスティクス(3PL)事業者は流通ネットワークの構築を急速に進めている。この動きは、自動化や冷蔵・冷凍機能を備えた高機能な最新倉庫への投資を活発化させている。特に、2017年から2022年にかけて日本のEコマース市場は累計1,480億ドルに達し、43.5%もの成長を遂げた。この成長は、スマート倉庫やラストマイル物流センターといった、テクノロジーを駆使した商業用不動産に対する需要が日本全国で高まっていることを示している。

さらに、ラストマイル配送の効率化への強いニーズは、主要な交通ハブ近郊に位置する都市型物流センターの需要を創出している。これらは、最終消費者への迅速かつ効率的な配送に不可欠である。機関投資家や不動産投資信託(REIT)も、物流資産を高い利回りと安定性を持つ魅力的な投資対象と見なし、その取得を積極的に進めている。優良物流スペースの空室率は低下し、中核物流スペースの空室率も低水準を維持しており、賃料には上昇圧力がかかっている。Eコマースの普及率が今後も上昇すると予測され、日本の物流不動産市場は国内で最も急速に成長する市場の一つであり続けると見込まれる。

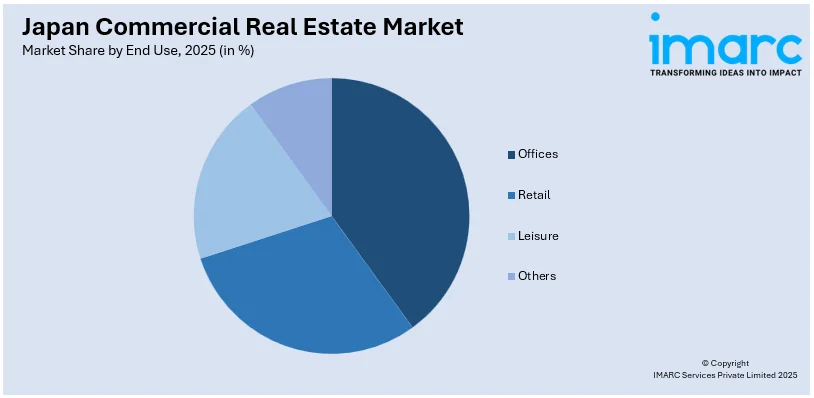

IMARC Groupの市場調査レポートは、日本の商業用不動産市場の主要トレンドを詳細に分析しており、2026年から2034年までの国および地域レベルでの予測を提供している。市場はタイプ(賃貸、販売)と最終用途(オフィス、小売、レジャー、その他)に基づいて分類されている。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域市場が網羅されている。

レポートでは競争環境についても包括的な分析がなされている。市場構造、主要企業のポジショニング、トップ戦略、競争ダッシュボード、企業評価象限などが詳細にカバーされ、主要企業のプロファイルも提供される。最近の市場ニュースとして、2025年1月27日にブルックフィールド・アセット・マネジメントが日本において総額1億ドル相当の主要不動産投資2件を完了した。これは、日本の商業用不動産市場、特に物流セクターへの継続的な関心の高さを裏付けている。

日本の商業用不動産市場は、安定したリターンと戦略的な都市機会に牽引され、外国投資家の関心が著しく高まっています。最近の注目すべき動きとして、シンガポールの政府系投資ファンドであるGICは、東京の雅叙園複合施設への出資と、名古屋近郊での大規模な物流開発用地の確保に、合計で約60億ドルを投じました。これらの取引は、日本の商業用不動産市場が持つ魅力と、海外からの投資機会への強い関心を示しています。

この市場に関する包括的なレポートは、2025年を分析の基準年とし、2020年から2025年までの歴史的期間のデータと、2026年から2034年までの長期的な市場予測期間をカバーしています。分析は億米ドル単位で行われ、市場の規模と動向を詳細に把握できるよう設計されています。

レポートの主要なスコープには、過去のトレンドと将来の市場見通しの詳細な探求が含まれます。また、業界を推進する触媒となる要因や、市場が直面する課題についても深く掘り下げています。市場評価は、タイプ別、エンドユース別、地域別のセグメントに分けて行われ、それぞれのセグメントにおける歴史的および将来の市場動向を分析します。具体的には、対象となるタイプは賃貸と売買の二つに大別され、エンドユースとしてはオフィス、小売、レジャー、その他多岐にわたる分野がカバーされます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が網羅されており、地域ごとの特性と機会が分析されます。

このレポートは、日本の商業用不動産市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、という根本的な問いに答えます。さらに、市場のタイプ別(賃貸、売買)、エンドユース別(オフィス、小売、レジャーなど)、地域別(関東、関西など)の内訳を詳細に分析します。市場のバリューチェーンにおける様々な段階、市場を牽引する主要な要因と直面する課題、市場の構造と主要なプレーヤー、そして市場における競争の程度についても深く掘り下げて解説します。

ステークホルダーにとっての主なメリットは多岐にわたります。IMARCの業界レポートは、2020年から2034年までの期間における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして日本の商業用不動産市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新かつ詳細な情報を提供し、戦略的な意思決定を支援します。ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係の激しさ、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威といった要素を評価する上でステークホルダーを強力にサポートします。これにより、日本の商業用不動産業界内の競争レベルとその魅力度を客観的に分析することが可能になります。さらに、競争環境の分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にし、競争戦略の策定に役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の商業用不動産市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の商業用不動産市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の商業用不動産市場 – タイプ別内訳

6.1 賃貸

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 売買

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の商業用不動産市場 – 用途別内訳

7.1 オフィス

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 小売

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 レジャー

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の商業用不動産市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の商業用不動産市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競合ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。最終報告書にて完全なリストが提供されます。

11 日本の商業用不動産市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

商業用不動産とは、居住目的ではなく、事業活動や投資目的で使用される不動産の総称でございます。収益を生み出すことを主な目的とし、企業活動の基盤や投資対象として重要な役割を担っております。

種類としましては、多岐にわたります。まず「オフィス」は、企業が業務を行うためのスペースで、高層ビル内のフロアから低層の独立した建物、近年ではコワーキングスペースなども含まれます。「商業施設(リテール)」は、商品販売やサービス提供のための店舗で、ショッピングモール、百貨店、路面店、レストランなどが該当いたします。「産業用不動産(インダストリアル)」は、製造、保管、物流のための施設で、工場、倉庫、物流センターなどが代表的です。「集合住宅投資用(マルチファミリー)」は、複数の住戸を持つ賃貸物件を投資目的で所有するもので、アパートやマンションの一棟買いなどがこれにあたります。その他、「宿泊施設(ホスピタリティ)」としてホテルや旅館、「特殊用途」として病院、学校、データセンター、ガソリンスタンドなど、特定の事業に特化した不動産もございます。

これらの不動産の用途や活用方法は様々です。企業が自社のオフィス、店舗、工場として直接利用する「事業拠点」としての活用が一般的です。また、賃料収入や将来的な売却益を目的とした「投資」対象としても非常に魅力的で、個人投資家から機関投資家まで幅広く取引されております。不動産投資信託(REIT)を通じて間接的に投資することも可能です。さらに、新しい商業施設やオフィスビルを建設し、販売または賃貸する「開発」事業も盛んです。インフレヘッジやポートフォリオの分散といった「資産保全」の観点からも注目されております。

関連技術の進化も目覚ましく、不動産とテクノロジーを融合させた「プロップテック(PropTech)」が注目を集めております。例えば、AIやビッグデータは、市場分析、物件評価、需要予測の精度を飛躍的に向上させております。IoT技術は、スマートビルディングの実現に不可欠で、エネルギー管理、セキュリティ強化、居住者の快適性向上に貢献しています。VRやARは、バーチャル内見や開発計画の可視化を可能にし、時間や場所の制約を軽減いたします。ブロックチェーン技術は、不動産取引の透明性向上や所有権管理の効率化に寄与すると期待されております。また、BIM(Building Information Modeling)は、建物の設計から施工、維持管理までを一貫した3Dモデルで管理し、プロジェクト全体の効率化とコスト削減を実現いたします。これらの技術は、商業用不動産の価値向上と持続可能な発展に不可欠な要素となっております。