❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

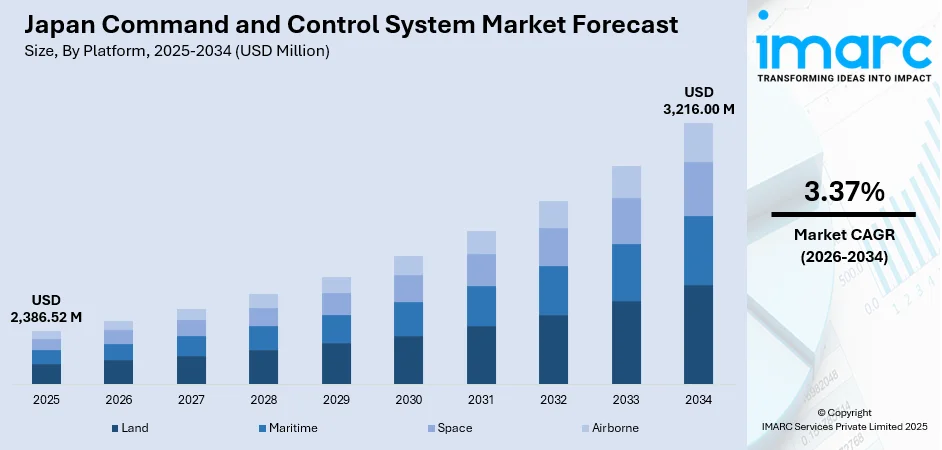

日本の指揮統制(C2)システム市場は、2025年の23億8,652万米ドルから2034年には32億1,600万米ドルへ、年平均成長率3.37%で拡大が予測されます。国防近代化、地域安全保障情勢の変化、統合戦場管理、状況認識能力向上、リアルタイム意思決定システムへの戦略的注力が成長を牽引。AI、クラウド、高度通信ネットワークの融合が、軍民両用の多様なプラットフォームを支える複雑な市場環境を形成しています。

市場はセグメント別に、陸上プラットフォーム(2025年35%)、ハードウェアソリューション(42%)、防衛アプリケーション(78%)、関東地域(32%)がそれぞれ最大シェアを占め、地上防衛、高度なコンピューティング投資、防衛支出増、施設集中が背景にあります。市場は競争が激しく、主要企業は技術革新、相互運用性、政府との長期契約を通じて競争力を維持。日本のC2市場は、高度な防衛能力維持と安全保障課題への対応を示す国のコミットメントを反映し、共同作戦、同盟国との相互運用性、ネットワーク中心の戦いを重視する戦略が投資を促進。AI、機械学習、予測分析などの新興技術が指揮構造を変革し、自衛隊は陸海空宇宙の各領域でリアルタイムの情報処理、脅威評価、協調的

日本の指揮統制システム市場は、2025年に23億8,652万米ドルの収益を上げ、2034年までに32億1,600万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.37%で成長する見込みです。この市場は、従来の防衛分野に加え、災害管理、重要インフラ保護、公共安全といった商業用途にも応用を拡大しています。

プラットフォーム別では、陸上セグメントが2025年に市場全体の35%を占め、優位に立っています。これは、日本の領土防衛の基盤を形成し、陸上自衛隊の多様な戦術シナリオにおける作戦を支援するためです。統合されたセンサーネットワーク、通信アレイ、処理センターを通じて包括的な戦場管理を可能にし、日本の地理的・戦略的現実を反映しています。陸上自衛隊は、進化する脅威と運用要件に対応するため、陸上指揮統制インフラを継続的にアップグレードしています。

ソリューション別では、ハードウェアセグメントが2025年に42%のシェアで市場を牽引しています。これには、高度なコンピューティングプラットフォーム、堅牢なディスプレイシステム、洗練されたセンサー機器など、日本の指揮統制能力を支える物理的インフラが含まれます。これらのコンポーネントは、軍事作戦に不可欠なデータ処理、視覚化、通信の具体的な基盤を形成します。処理能力の向上、信頼性の強化、多国籍運用フレームワークにおける同盟国システムとの相互運用性向上の要件が、ハードウェア近代化への投資を促進しています。モジュール設計の採用により、システム全体の交換なしに技術更新が可能となり、ライフサイクルコストを最適化しつつ運用効果を維持しています。

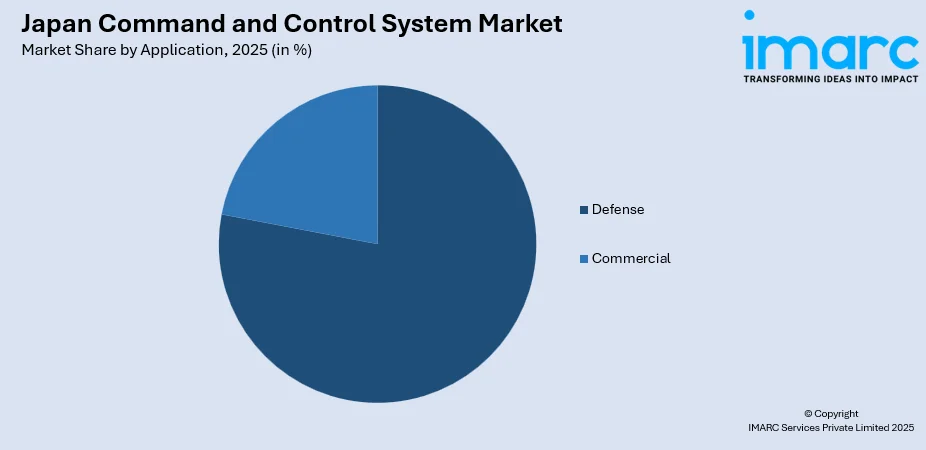

アプリケーション別では、防衛分野が2025年に市場全体の78%を占め、圧倒的な優位性を示しています。防衛アプリケーションは、航空防衛ネットワーク、海上作戦センター、統合共同部隊管理プラットフォームなど、日本における指揮統制システムの主要な需要を牽引しています。これらのシステムは、脅威検知、対応調整、戦略的計画に不可欠な能力を提供します。日本の防衛市場は2025年に364億米ドルに達し、2034年までに451億米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率2.43%を示す見込みです。自衛隊の近代化プログラムでは、同盟国とのシームレスな連携を可能にしつつ、自律的な運用能力を維持する相互運用可能なシステムが優先され、AI機能の統合も進んでいます。

地域別では、関東地域が2025年に市場全体の32%を占め、リードしています。この優位性は、防衛省本部、自衛隊司令部、主要研究施設など、東京大都市圏における国の防衛インフラの集中に起因します。この地域には主要な防衛請負業者や技術開発組織が集積しており、指揮統制能力の革新を推進しています。戦略的意思決定権が関東に集中していることが、先進システムの調達、開発、運用展開における地域の優位性を強化しています。

市場の成長は、防衛近代化の加速と予算拡大によって推進されています。日本の防衛能力強化への戦略的転換は、指揮統制インフラ近代化への多大な投資を促進しています。例えば、2025年12月には、日本の小泉進次郎防衛大臣とオーストラリアのリチャード・マールズ国防大臣が「戦略的防衛協力枠組み(FSDC)」に署名し、二国間安全保障協力における大きな一歩となりました。政府は国家安全保障体制の強化にコミットしており、防衛予算を拡大し、先進システムの取得と国産技術開発を優先しています。

日本の指揮統制(C2)システム市場は、防衛近代化プログラムと進化する地域安全保障環境によって成長が加速しています。次世代プラットフォームへの移行、優れた性能、信頼性、相互運用性を持つネットワーク中心の能力が重視され、各軍種や同盟国間での統合運用を可能にしています。迅速な対応、状況認識の向上、多領域作戦の調整が、日本の防衛目標達成のために不可欠とされています。

地域安全保障環境の動向としては、領土紛争、近隣諸国の軍事近代化、ミサイル脅威の進化が挙げられ、これらに対処するため、高度な防衛システムが求められています。日本の地理的特性から、包括的な監視、早期警戒、迅速な対応能力が、先進的な指揮インフラを通じて調整される必要があります。弾道ミサイル防衛の統合、海洋状況把握、防空ネットワークの調整には、ますます洗練されたC2プラットフォームが不可欠です。同盟国との戦略的パートナーシップは、相互運用性の要件をさらに推進し、システム仕様や調達決定に影響を与えています。

技術革新とデジタルトランスフォーメーションも市場の主要な推進要因です。人工知能(AI)の統合により、自動化された脅威検知、予測分析、意思決定支援機能が実現し、運用効率が向上しています。例えば、2025年6月には、AI駆動型人間行動セキュリティのAbnormal AIが日本で事業を開始し、高度な行動AI技術で組織を保護する取り組みを強化しました。クラウドコンピューティングの採用は、多様なセンサーネットワークからのリアルタイムデータ融合をサポートするスケーラブルな処理リソースを提供します。セキュアな衛星リンクやレジリエントな戦術ネットワークを含む先進的な通信技術は、運用領域全体で信頼性の高い接続性を保証します。デジタルトランスフォーメーションの取り組みは情報アーキテクチャを近代化し、シームレスなデータ共有、共同計画、協調的な実行を可能にしています。これらの技術的進展は、継続的な能力強化要件とシステムアップグレードサイクルを通じて市場成長を支えています。

一方で、市場はいくつかの課題に直面しています。複雑なシステム統合と相互運用性の問題は、先進的なC2システムを既存の防衛インフラに組み込む際の大きな障害です。レガシー機器との互換性要件は近代化のアプローチを制約し、多様なプラットフォーム仕様は統一されたシステムアーキテクチャを複雑化させます。複数のベンダー、プラットフォーム、同盟システム間でのシームレスな相互運用性を達成するには、多大なエンジニアリング努力が必要であり、調達および実装スケジュールを長期化させています。サイバーセキュリティの脆弱性と電子戦の脅威も深刻です。C2システムを標的とする高度なサイバー脅威や電子戦能力は、厳しいセキュリティ要件を課します。国家支援型侵入試行から機密性の高い軍事ネットワークを保護するためには、防御策への継続的な投資が不可欠です。ネットワーク化されたシステムやインターネット接続コンポーネントによる攻撃対象領域の拡大は、システムライフサイクル全体にわたる継続的な警戒、セキュリティ更新、人員訓練を必要とする脆弱性を生み出しています。さらに、熟練した労働者不足と技術的専門知識の制約も課題です。先進的なC2システムに必要な専門技術(システム工学、ソフトウェア開発、サイバーセキュリティなど)を持つ人材の採用と維持は困難であり、人口動態要因や民間テクノロジー企業との競争が、防衛部門の人材育成努力に影響を与え、システム開発と運用維持能力に影響を及ぼしています。

日本のC2システム市場は、確立された防衛請負業者、専門技術プロバイダー、システムインテグレーターによって特徴づけられる競争環境にあります。市場参加者は、豊富な経験、技術力、防衛当局との確立された関係を活用してプログラムへの参加を確保しています。競争は、技術革新、システム性能、信頼性の実績、ライフサイクルサポート能力に集中しており、プロバイダーの提供物を差別化しています。国内メーカーと国際防衛請負業者間の戦略的パートナーシップは、技術移転と能力開発を促進しています。調達環境は、戦略的要件が求める場合には外国技術の統合を考慮しつつ、国産生産能力を重視しています。市場の動向は、包括的なシステム統合の専門知識、堅牢なサイバーセキュリティ資格、および要求の厳しい軍事仕様と性能基準を満たす実証済みの運用サポート能力を示す参加者に有利に働きます。

最近の動向として、2025年1月にはGenpactが東京にAI搭載スマートコマンドセンターを開設し、AI、機械学習、クラウドコンピューティングを活用して、機器サービスとサプライチェーン業務を強化し、リアルタイムの洞察と自動化されたワークフロー最適化を提供しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の指揮統制システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の指揮統制システム市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の指揮統制システム市場 – プラットフォーム別内訳

6.1 陸上

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 海上

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 宇宙

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 航空

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の指揮統制システム市場 – ソリューション別内訳

7.1 ハードウェア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ソフトウェア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 サービス

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の指揮統制システム市場 – 用途別内訳

8.1 防衛

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 民間

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の指揮統制システム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 プラットフォーム別市場内訳

9.1.4 ソリューション別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 プラットフォーム別市場内訳

9.2.4 ソリューション別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 プラットフォーム別市場内訳

9.3.4 ソリューション別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 プラットフォーム別市場内訳

9.4.4 ソリューション別市場内訳

9.4.5 アプリケーション別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 プラットフォーム別市場内訳

9.5.4 ソリューション別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 プラットフォーム別市場内訳

9.6.4 ソリューション別市場内訳

9.6.5 アプリケーション別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 プラットフォーム別市場内訳

9.7.4 ソリューション別市場内訳

9.7.5 アプリケーション別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 プラットフォーム別市場内訳

9.8.4 ソリューション別市場内訳

9.8.5 アプリケーション別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本における指揮統制システム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本における指揮統制システム市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

指揮統制システム(C2システム)とは、組織や部隊が特定の目標を達成するために、情報を収集、処理、分析し、意思決定を行い、その決定を実行に移すための一連のプロセスと、それを支援する技術的システムを指します。状況認識の共有、意思決定の迅速化、命令の伝達、および実行状況の監視を可能にする統合的な枠組みであり、主に軍事分野で発展しましたが、現在では災害対応、交通管制、企業経営など、幅広い分野で活用されています。複雑な状況下での効率的かつ効果的な行動を保証することがその主要な目的です。

C2システムは、その適用分野や機能によっていくつかの種類に分類されます。軍事C2システムは、戦場における部隊の指揮、情報収集、目標設定、攻撃指示、損害評価など、作戦全体を統制します。災害対応C2システムは、自然災害発生時に被災状況の把握、救助活動の指示、物資輸送の調整、避難所の管理など、緊急対応を円滑に進めます。交通管制C2システムは、航空交通管制や鉄道運行管理、都市交通管理など、複雑な交通網における安全かつ効率的な運行を監視・制御します。企業経営C2システムは、サプライチェーン管理、生産管理、プロジェクト管理など、組織内のリソースを最適に配分し、目標達成を支援します。

C2システムは多岐にわたる分野で利用されています。防衛・安全保障分野では、敵の動向監視、ミッションプランニング、部隊展開、兵器システムの制御など、国家の安全保障維持に不可欠です。緊急事態管理では、消防、警察、医療機関が連携し、大規模事故やテロ事件、パンデミック発生時に迅速な情報共有と意思決定を行い、被害を最小限に抑えます。インフラ管理では、電力網、ガス供給網、水道網などの重要インフラの監視と制御を行い、安定供給を維持します。宇宙開発では、人工衛星の軌道制御、探査機の運用、宇宙ステーションの管理など、複雑なミッション遂行に用いられます。製造業では、スマートファクトリーにおいて生産ラインの自動化、品質管理、在庫管理、サプライチェーン全体の最適化に活用されます。

C2システムを支える技術は多岐にわたります。情報通信技術(ICT)として、高速・大容量ネットワーク(5G、衛星通信)やセキュアなデータ伝送、クラウドコンピューティングが基盤となります。センサー技術は、レーダー、ソナー、IoTデバイスなど多様な情報源からリアルタイムでデータを収集します。データ分析・AIは、収集された膨大なデータを分析し、状況認識を向上させ、意思決定を支援します。地理情報システム(GIS)は、地理空間情報を可視化し、状況認識や資源配置の最適化に役立ちます。ヒューマン・マシン・インターフェース(HMI)は、オペレーターが効率的にシステムを操作するための直感的設計が重要です。サイバーセキュリティは、システムの信頼性と安全性を確保するために不可欠です。