❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

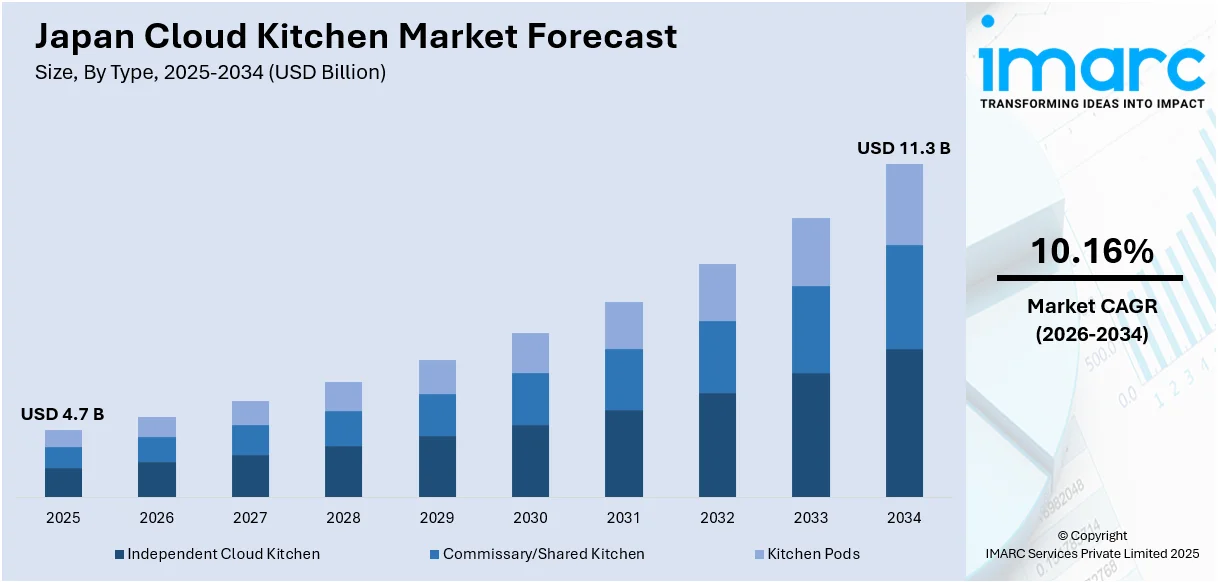

日本のクラウドキッチン市場は、2025年に47億米ドル規模に達し、2034年には113億米ドルへと拡大すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)10.16%という顕著な成長が見込まれています。この市場成長の主要因としては、フードデリバリーサービスの需要急増、都市部におけるライフスタイルの変化、スマートフォンの高い普及率、利便性への強い嗜好、サードパーティ製デリバリープラットフォームの拡大、小規模食品起業家の増加、費用対効果の高いキッチンモデルの普及、デジタル注文のトレンド、そして進化する消費行動が挙げられます。

特に、既存の飲食店とクラウドキッチン運営者との連携強化が市場の成長を牽引しています。2023年には日本のホテル・レストラン・業務用食品サービス(HRI)業界の総売上が前年比約16%増の2262億米ドルに達し、消費需要の力強い回復とフードサービス活動の活発化を示しました。この勢いを受け、多くの実店舗型レストランは、従来の店舗拡大に伴う高額な固定費や、特に東京や大阪のような人口密度の高い都市部で顕著な商業家賃の高騰、慢性的な人手不足といった運営上の課題を回避しつつ、地理的範囲を広げるためにクラウドキッチンネットワークを戦略的に活用しています。居酒屋、ラーメンチェーン、カレー店といった多様な業態がこのハイブリッド戦略を採用し、デジタルネイティブな若年層を含む幅広い顧客層へのリーチを図っています。このモデルは、複数のブランドにキッチン空間を同時に貸し出すことで、オフピーク時の稼働率向上と収益機会の最大化にも寄与し、ブランドの整合性を保ちながらデリバリー中心のビジネスモデルへの円滑な移行を支援しています。

また、技術統合も日本のクラウドキッチン市場の展望を大きく変えています。注文処理からサプライチェーン管理、顧客エンゲージメントに至るまで、継続的な技術革新が市場全体にポジティブな影響を与えています。運営者は、人工知能(AI)を活用した需要予測ツールを導入し、食材の在庫調達を最適化し、食品廃棄物の削減に成功しています。バックエンドシステムでは、複数のフードデリバリープラットフォームからの注文を一元的に管理する集中型ダッシュボードが導入され、効率的なルーティング、キッチンワークフローのバランス調整、リアルタイムでのパフォーマンス追跡を可能にしています。さらに、米の炊飯、分量分け、包装といった反復的な準備作業には、ロボットや自動化技術が導入され始めています。顧客向けインターフェースでは、拡張現実(AR)を用いたインタラクティブなメニュープレビューが試みられ、SuicaやPayPayといった主要なキャッシュレス決済システムとのロイヤルティプログラム統合により、顧客のリピート購入が促進されています。これらの包括的なデジタル化は、クラウドキッチン事業の効率的な規模拡大を可能にし、持続的な成長を支える基盤となっています。

日本のクラウドキッチン市場は、最小限の人的介入で効率性を追求しつつ、ユーザー行動に基づいたパーソナライズされたサービスを提供する方向に進化を続けています。キッチンの最適な立地選定には地理空間分析が不可欠となっており、これにより需要の高いデリバリーゾーンを正確に特定し、迅速な配送とフードデリバリープラットフォーム上での競争優位性の確立を目指しています。

この市場で特に注目されるトレンドは、単一の運営主体が複数のバーチャルレストランブランドを管理する「マルチブランド仮想レストラン」の普及です。これは、一つのキッチン施設から、特定の料理ジャンルに限定されず、寿司、弁当、韓国バーベキュー、ヴィーガンラーメン、デザートといった多様なメニューを提供する複数の独立したブランドを立ち上げる戦略です。各ブランドは、独自のデジタルアイデンティティ、特徴的なパッケージデザイン、ロゴ、そしてデリバリーアプリ上での掲載を通じて、あたかも実店舗であるかのような顧客体験を創出します。この多角化戦略は、運営リスクの分散、キッチン設備の利用率向上、そして幅広い消費者層と食事の機会を捉えることで、デリバリー市場におけるシェア拡大に大きく貢献しています。また、データ分析が各ブランドのパフォーマンス追跡に広範に活用されており、これによりメニュー内容や価格設定の迅速な調整が可能となっています。この高度なスケーラビリティを持つモデルは、特に都市部での急速な事業拡大を目指すベンチャー支援のフードテック企業にとって、非常に魅力的な戦略として人気を集めています。

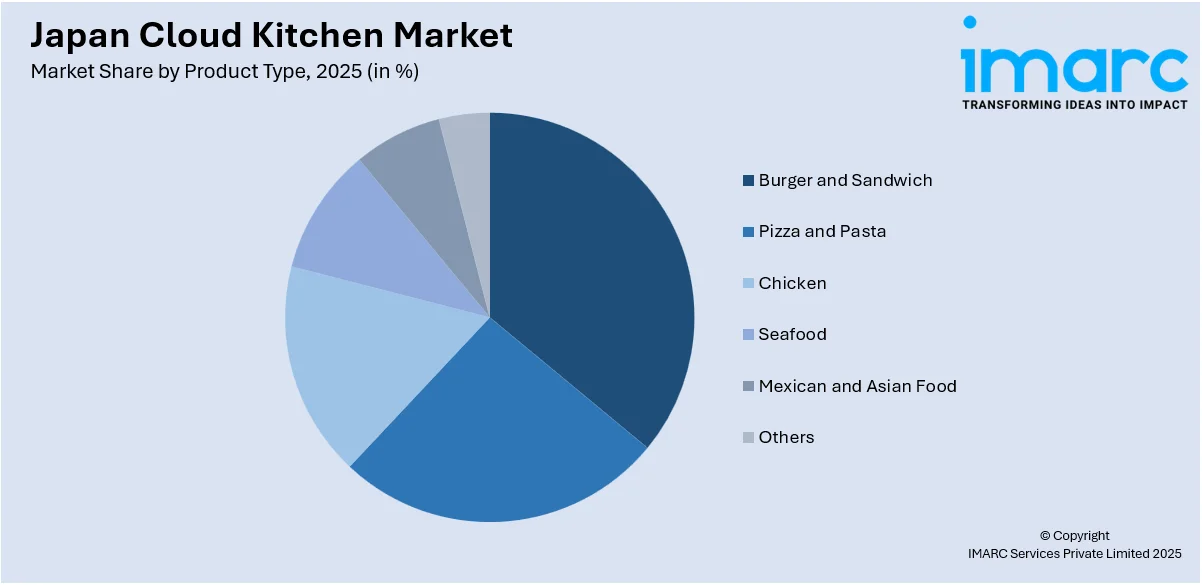

IMARC Groupの市場分析レポートによると、日本のクラウドキッチン市場は複数の重要なセグメントに分類され、2026年から2034年までの国レベルでの予測が提供されています。タイプ別では、独立型クラウドキッチン、複数の事業者が共有するコミサリー/シェアードキッチン、そしてコンパクトなキッチンポッドに細分化されています。製品タイプ別では、ハンバーガーとサンドイッチ、ピザとパスタ、チキン料理、シーフード料理、メキシコ料理とアジア料理、その他多様なカテゴリーが含まれており、消費者の幅広い食の好みに対応しています。運営形態別では、フランチャイズモデルと独立運営のスタンドアロンモデルに分けられ、それぞれのビジネスモデルの特性が分析されています。地域別では、日本の主要な地域市場である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方が包括的に分析されており、地域ごとの市場特性や成長機会が明らかにされています。

競争環境については、市場調査レポートが包括的な分析を提供しています。これには、市場構造、主要プレーヤーの市場におけるポジショニング、トップの成功戦略、競合ダッシュボード、そして企業評価象限といった詳細な要素が含まれています。さらに、市場を牽引する主要企業の詳細なプロファイルも網羅されており、市場全体のダイナミクスと競争構造を深く理解するための情報が提供されています。

2023年2月24日、日本の主要フードテック企業であるTGALは、インド最大の食品飲料アグリゲーターであるVillage Food Courts(VFC)との独占的パートナーシップを発表しました。TGALは1,400以上のホストキッチンと120のブランドを展開しており、この提携を通じて、VFCの全国的なプラットフォーム(フードコートおよびハイブリッドゴーストキッチン施設)を活用し、日本の有名料理ブランドをインドの消費者に紹介することを目指します。この取り組みは、カツレツ、日本カレー、ラーメン、味噌汁、照り焼きバーガー、寿司といった本格的な日本料理を、インドでより手頃な価格でアクセスしやすくすることを目的としています。

この発表は、日本クラウドキッチン市場に関する包括的なレポートの一部として提供されています。当該レポートは、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。市場の歴史的トレンド、将来の見通し、業界の促進要因と課題、そしてタイプ別、製品タイプ別、性質別、地域別の市場評価を深く掘り下げています。

具体的には、レポートでは独立型クラウドキッチン、コミサリー/共有キッチン、キッチンポッドといった様々なタイプをカバー。製品タイプとしては、ハンバーガー・サンドイッチ、ピザ・パスタ、チキン、シーフード、メキシコ・アジア料理などが含まれます。市場の性質はフランチャイズ型とスタンドアロン型に分類され、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅しています。

このレポートは、日本クラウドキッチン市場のこれまでの実績と将来の展望、タイプ、製品タイプ、性質、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった重要な疑問に答えることを目的としています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析が提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本クラウドキッチン業界の競争レベルとその魅力を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のクラウドキッチン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のクラウドキッチン市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のクラウドキッチン市場 – タイプ別内訳

6.1 独立型クラウドキッチン

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 コミサリー/シェアードキッチン

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 キッチンポッド

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のクラウドキッチン市場 – 製品タイプ別内訳

7.1 ハンバーガーとサンドイッチ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ピザとパスタ

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 チキン

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 シーフード

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 メキシコ料理とアジア料理

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本のクラウドキッチン市場 – 形態別内訳

8.1 フランチャイズ

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 独立型

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のクラウドキッチン市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 製品タイプ別市場内訳

9.1.5 形態別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 製品タイプ別市場内訳

9.2.5 形態別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 製品タイプ別市場内訳

9.3.5 形態別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 製品タイプ別市場内訳

9.4.5 形態別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 製品タイプ別市場内訳

9.5.5 形態別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 製品タイプ別市場内訳

9.6.5 性質別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 製品タイプ別市場内訳

9.7.5 性質別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 製品タイプ別市場内訳

9.8.5 性質別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のクラウドキッチン市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競合ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本のクラウドキッチン市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

クラウドキッチンとは、主に食品デリバリーサービスに特化した業務用厨房施設を指します。顧客が店内で飲食するスペースや、直接商品を販売する店舗部分は持たず、オンライン注文と配送に最適化された調理・梱包作業に集中する点が特徴です。ゴーストキッチン、ダークキッチン、バーチャルキッチンとも呼ばれ、近年、飲食業界の新たなビジネスモデルとして世界的に注目されています。

その種類は多岐にわたります。まず「単一ブランド型」は、一つのクラウドキッチンで一つのレストランブランドを運営する形態です。次に「複数ブランド型」は、一つの厨房施設から複数の異なるバーチャルブランド(例えば、ハンバーガー、タコス、サラダなど)を展開するもので、多様な顧客ニーズに対応し、収益機会を最大化できます。また、「シェアードキッチン(共同厨房)」は、複数の独立した食品事業者が共有で利用する施設で、クラウドキッチンとしても機能します。運営主体によって「事業者運営型」や、デリバリープラットフォームが自ら運営する「プラットフォーム運営型」も存在します。

用途や応用例としては、新規レストランの立ち上げが挙げられます。低い初期投資で新しいコンセプトを試すことが可能となり、リスクを抑えられます。既存レストランがデリバリー範囲を拡大する際にも利用され、物理的な店舗を増やすことなく事業を拡大できます。ケータリングサービスの中央調理施設としても活用され、大量注文の効率的な準備に貢献します。また、メニュー開発や食品製品のテストにも適しており、市場の需要変化に迅速に対応するための柔軟な運用が可能です。家賃や人件費(特にホールスタッフ)などの運営コストを大幅に削減できる点も大きな利点とされています。

関連技術としては、まず「オンライン注文プラットフォーム」が不可欠です。Uber Eats、出前館、Woltなどがその代表例で、これらのプラットフォームを通じて顧客からの注文を受け付けます。「配送管理ソフトウェア」は、注文の割り当て、ルート最適化、配達状況の追跡を行い、効率的なデリバリーを実現します。「キッチンディスプレイシステム(KDS)」は、紙の伝票をなくし、デジタルで注文を管理し、調理プロセスを効率化します。「在庫管理システム」は、食材の仕入れから消費までを管理し、食品ロス削減に貢献します。さらに、「データ分析」は、売上データや顧客の注文傾向を分析し、メニュー改善やマーケティング戦略に役立てられます。将来的には、一部の調理プロセスに「自動調理機器」やロボットが導入されるケースも増えるでしょう。