❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

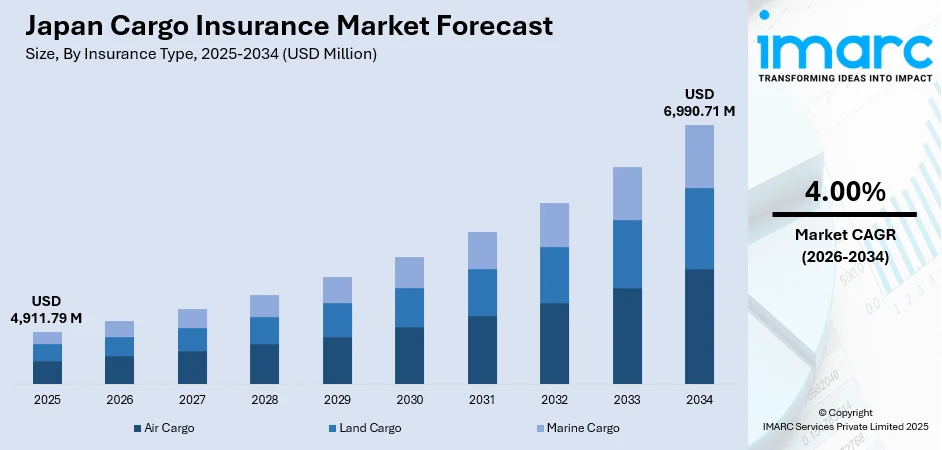

日本の貨物保険市場は、2025年の49.1179百万ドルから2034年には69.9071百万ドルへ、年平均成長率4.00%で成長すると予測されている。この成長は、堅調な国際貿易活動、アジア太平洋地域の主要な海上ハブとしての戦略的地位、半導体・自動車・産業機械の輸出増加、企業のリスク軽減意識の高まり、および輸送中の貨物に関する規制要件に牽引されている。

市場は、日本の島国としての地理的条件と海上輸送への依存から、海上貨物保険が支配的である。販売チャネルでは、確立された代理店ネットワークを通じた間接販売が主流であり、専門的なアドバイザリーサービスが評価されている。エンドユーザーでは、国際貿易リスクへの直接的な露出と規制遵守要件から貿易業者が最大のセグメントを占める。地域別では、主要港や大手商社、製造業クラスターが集中する関東地方が市場を牽引している。

主要プレーヤーは、補償オプションの拡大、デジタルプラットフォームの強化、ロジスティクスプロバイダーとの提携、リスク評価技術への投資を通じて、サービス品質向上と市場採用加速を図っている。

市場は、複雑なサプライチェーンにおける貨物保護の重要性認識の高まりと、国際貿易関係の拡大により持続的な成長を遂げている。衛星追跡やIoT対応監視システムなどの技術進歩が引受精度を高め、カスタマイズされたポリシー提供を可能にしている。また、ロジスティクス業務の高度化、地政学的・気候関連リスクへの意識向上、サプライチェーンのレジリエンスを重視する規制の進展も市場を強化している。

主要トレンドとしては、保険業務のデジタル変革が挙げられる。AIを活用したリスク評価ツール、ブロックチェーン対応の文書システム、自動化された請求処理プラットフォームの導入により、業務効率が向上し、迅速な顧客サービスが実現している。次に、包括的なオールリスク補償ポリシーの拡大が進んでおり、企業は盗難、損害、自然災害、遅延など多様なリスクに対する最大限の保護を求めている。これには、サイバー脅威や気候関連の貨物損害といった新たなリスクへの対応も含まれる。さらに、引受におけるESG(環境・社会・ガバナンス)考慮事項の統合が進んでおり、保険会社は炭素集約型貨物への厳格な評価や、環境に責任のある輸送慣行への優遇条件を導入し、持続可能性を重視した運用へと移行している。

市場見通しは引き続き良好で、国際貿易活動の継続と進化するリスク環境が、包括的な補償ソリューションへの需要を牽引し続けると予想される。AI、ブロックチェーン、リアルタイム貨物監視システムなどの先進技術のさらなる統合、保険会社とロジスティクスプロバイダー間の戦略的提携、およびサプライチェーンのレジリエンスを支援する規制の進展が、市場の着実な拡大を維持すると予測されている。

日本の貨物保険市場は、予測期間を通じて堅調な成長が見込まれる。2025年の市場は、保険タイプ、流通チャネル、エンドユーザー、地域別に分析されており、それぞれに明確な主導セグメントが存在する。

保険タイプ別では、海上貨物保険が市場の69%を占め、圧倒的なシェアを誇る。これは、島国である日本が国際貿易の大部分を海上輸送に依存しているためである。世界有数の港湾施設が大量の貨物輸送を支え、自動車、電子機器、精密機械といった高価値製造品の主要輸出国である日本の特性が、長距離海上輸送における堅牢な保険需要を生み出している。Eコマースの越境取引増加やグローバルサプライチェーンの複雑化も需要を押し上げ、保険会社は海賊行為、地政学的混乱、気候変動といった現代のリスクに対応する専門商品を開発している。

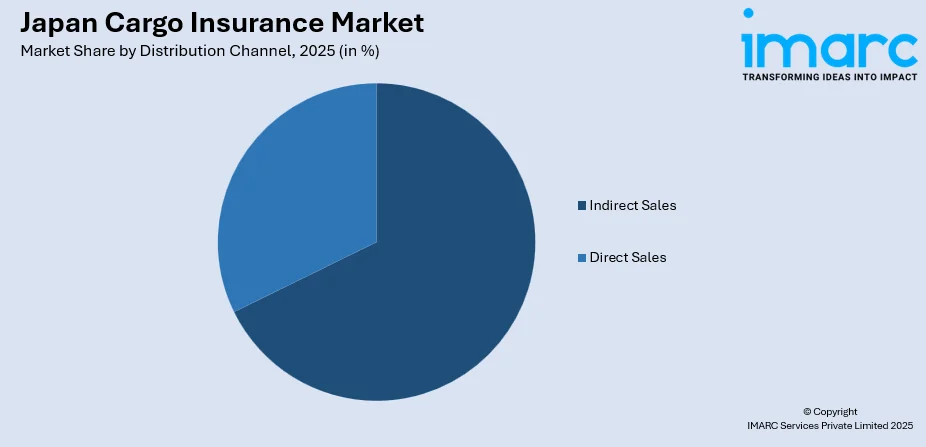

流通チャネルでは、間接販売が市場の63%を占め、主導的地位にある。これは、日本の保険業界に深く根付いた代理店ネットワーク構造を反映したものだ。保険代理店は、複雑な貨物保険の要件に関する専門知識、パーソナライズされたアドバイス、包括的な保険比較を提供し、企業から高く評価されている。日本のビジネス文化が人間関係に基づいた商取引と対面でのアドバイスを重視するため、代理店やブローカーはリスク評価、クレーム対応、ポリシーカスタマイズにおいて、直接販売では再現しにくい価値を提供している。デジタル変革が進む中でも、主要保険会社はオンラインプラットフォームを開発し、従来の代理店サービスを補完しつつ、顧客の多様なニーズに応えている。

エンドユーザー別では、トレーダーが市場の38%を占める最大のセグメントである。これは、国際貿易リスクに直接晒され、大量の貨物輸送保護が必要なためだ。総合商社を含む日本の商社は、原材料から最終製品まで多様な商品をグローバル市場で扱い、広範な商業活動と国際パートナーとの契約義務を支える上で、貨物保険を不可欠なリスク管理インフラと位置付けている。日本の輸出志向型経済において商社が果たす重要な役割、特に半導体製造装置のような高価値貨物の輸出増加が、堅牢な保険需要をさらに高めている。規制遵守要件や海外バイヤーとの契約義務も、商社における保険導入を促進する要因となっている。

地域別では、関東地域が市場の36%を占め、最も大きなセグメントである。これは、大東京圏が日本の経済・商業の中心地であることに起因する。東京港や横浜港といった日本最大のコンテナ港湾施設が集中し、北米・欧州との国際貿易の重要な玄関口となっている。東京に主要商社、多国籍企業本社、金融機関が集中しているため、複雑なグローバルサプライチェーンを支える高度な貨物保険ソリューションへの需要が高い。海上、航空、陸上輸送ネットワークを結ぶ包括的な物流インフラと、成田国際空港の存在が、複合一貫輸送の補償ニーズに対応している。また、地域の高度な技術エコシステムがデジタル保険イノベーションを支援し、東京に本社を置く主要保険会社が最先端のリスク評価・クレーム処理能力を開発している。日本の規制当局や保険業界団体が東京に存在することも、市場の発展と標準化を促進している。

日本の貨物保険市場は、国際貿易活動の持続的な拡大、サプライチェーンリスク管理意識の高まり、そして保険サービスにおける技術革新を主要な成長要因としています。日本は米国、中国、欧州連合といった主要経済圏と強固な貿易関係を維持しており、自動車、半導体、機械、精密機器など多岐にわたる輸出ポートフォリオは、世界的な輸送ルートにおける多様なリスクに対応する専門的な保険補償を継続的に必要としています。地域貿易協定やサプライチェーン統合によって促進されるアジア域内貿易の増加も、保険保護を必要とする貨物量をさらに拡大させています。企業が市場範囲を広げ、調達戦略を多様化するにつれて、国際物流業務の複雑性が増し、貨物保険会社が提供できる高度な補償ソリューションが不可欠となっています。

サプライチェーンの脆弱性に対する意識の高まりも、日本企業における貨物保険の採用を促進しています。近年の世界的な混乱は、自然災害、地政学的紛争、物流のボトルネックといった予期せぬ事態から輸送中の貨物を保護することの重要性を浮き彫りにしました。企業は貨物保険を裁量的な費用ではなく、不可欠なリスク管理インフラとして認識するようになっています。2024年1月には、NorthStandardが東京海上日動との提携を発表し、新たな相互P&I(船主責任相互保険)協定を通じて日本の船主向けに保険選択肢を拡大するなど、業界は進化するリスク管理ニーズに対応する取り組みを進めています。包括的なリスク軽減戦略を重視する企業統治改革も、企業が適切な貨物補償を確保することを基本的な事業慣行として奨励しています。

技術革新は、サービス提供効率の向上と補償アクセシビリティの拡大を通じて、日本の貨物保険市場の成長を加速させています。保険会社は、リスク評価に人工知能(AI)、文書管理にブロックチェーン、リアルタイムの貨物監視にIoTセンサーを展開し、技術意識の高い企業を惹きつける価値提案を生み出しています。これらの革新は、事務負担の軽減、保険金請求処理の迅速化、特定の貨物特性に対応するカスタマイズされた保険契約構造を可能にします。デジタルプラットフォームは従来の流通チャネルを補完し、新たな顧客層にリーチするとともに、合理化された保険体験を求める既存顧客へのサービス品質を向上させています。

一方で、日本の貨物保険市場はいくつかの課題に直面しています。複雑な規制・コンプライアンス要件がその一つです。国内保険規制、国際海事条約、国境を越える貿易書類など、多岐にわたる要件は、保険会社と保険契約者の双方に管理上の負担を生じさせます。これらの多面的な規制環境を乗りこなすには専門的な知識が必要であり、専用のコンプライアンス資源を持たない中小企業の市場参加を制限する可能性があります。

保険料率における競争圧力も課題です。貨物保険分野における供給能力の豊富さと、近年の比較的良好な損害率が相まって、価格競争が激化しています。保険会社は、競争力のある価格設定と持続可能な引受慣行とのバランスを取る必要があり、これが市場発展を加速させうるサービス強化や技術革新への投資を制限する可能性があります。

さらに、気候変動に関連する気象事象や世界の輸送ルートに影響を与える地政学的不確実性など、進化するリスク環境も市場に影響を与えています。台風の頻度増加、港湾混雑問題、サプライチェーンの混乱は、高度なリスクモデリング能力を必要とする引受上の課題を生み出しています。保険会社は、保険契約者への適切な保護を維持しつつ、これらの動的なリスク要因に対応するために、補償枠組みと価格設定方法論を継続的に適応させる必要があります。

日本の貨物保険市場は集中型の競争構造を特徴としています。既存の大手企業は、広範な流通ネットワーク、包括的な製品ポートフォリオ、および潤沢な財務資源を活用して競争上の地位を維持しています。競争は、技術革新、サービス品質の差別化、および専門的な補償開発にますます焦点を当てています。規制変更を受けて、国際的な保険会社やブローカーも日本での存在感を拡大しており、新たな競争ダイナミクスを導入しています。国内の保険会社とグローバルな再保険会社との戦略的提携は、引受能力とリスク管理能力を強化しています。市場参加者は、進化する環境において競争優位性を確保するため、デジタル変革イニシアチブ、持続可能な引受慣行、および顧客体験の向上に投資しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の貨物保険市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の貨物保険市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の貨物保険市場 – 保険タイプ別内訳

6.1 航空貨物

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 陸上貨物

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 海上貨物

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の貨物保険市場 – 流通チャネル別内訳

7.1 直接販売

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 間接販売

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の貨物保険市場 – エンドユーザー別内訳

8.1 貿易業者

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 荷主

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 船主

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の貨物保険市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 保険タイプ別市場内訳

9.1.4 流通チャネル別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 保険タイプ別市場内訳

9.2.4 流通チャネル別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 保険タイプ別市場内訳

9.3.4 流通チャネル別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 保険タイプ別市場内訳

9.4.4 流通チャネル別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 保険タイプ別市場内訳

9.5.4 流通チャネル別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 保険タイプ別市場内訳

9.6.4 流通チャネル別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026年~2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020年~2025年)

9.7.3 保険種類別市場の内訳

9.7.4 流通チャネル別市場の内訳

9.7.5 エンドユーザー別市場の内訳

9.7.6 主要企業

9.7.7 市場予測 (2026年~2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020年~2025年)

9.8.3 保険種類別市場の内訳

9.8.4 流通チャネル別市場の内訳

9.8.5 エンドユーザー別市場の内訳

9.8.6 主要企業

9.8.7 市場予測 (2026年~2034年)

10 日本の貨物保険市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の貨物保険市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

貨物保険とは、輸送中の貨物が事故や災害、盗難などによって損害を受けたり、紛失したりした場合に、その損害を補償する保険契約です。海上、航空、陸上といった様々な輸送手段に対応し、荷主や受荷主が被る経済的損失から保護することを目的としています。国際貿易においては、輸出入される商品の安全を確保し、予期せぬ事態による事業リスクを軽減するために不可欠な存在です。保険契約は、通常、保険会社と荷主または受荷主との間で締結されます。

貨物保険には、主に輸送手段に応じた種類があります。海上輸送を対象とする「海上貨物保険」が最も一般的で、協会貨物約款(ICC)のA、B、Cといった補償範囲の異なるタイプが存在します。ICC(A)は全危険担保で最も広範囲な補償を提供し、ICC(B)は火災、座礁、衝突など特定の危険を担保し、ICC(C)は重大な海難事故のみを対象とする最も狭い範囲の補償です。その他、航空輸送を対象とする「航空貨物保険」や、陸上輸送(鉄道、トラックなど)を対象とする「陸上貨物保険」があります。また、頻繁な輸送を行う企業向けには、一定期間の全ての輸送を包括的にカバーする「包括保険契約(オープンポリシー)」があり、個別の輸送ごとに契約する「個別保険契約」と使い分けられます。

貨物保険は、国際貿易における輸出入取引において広く利用されています。特に、インコタームズのCIF(運賃・保険料込み)やCIP(運賃・保険料込み)といった取引条件では、売主が買主のために貨物保険を手配することが義務付けられています。これにより、輸送中の貨物に対するリスクを管理し、万が一の事故発生時にも経済的な損失を最小限に抑えることができます。国内輸送においても、高価な商品や精密機器の輸送時に利用され、企業のサプライチェーン全体の安定性を高める役割を果たします。また、予期せぬ事故や災害、盗難などによる損害から企業の資産を守り、キャッシュフローの安定に貢献する重要なリスクマネジメントツールです。

近年、貨物保険の分野では、様々な先進技術が活用され始めています。IoTセンサーは、輸送中の貨物の温度、湿度、衝撃、位置情報などをリアルタイムで監視し、異常発生時に即座に対応を促すことで、損害の発生を未然に防ぐ、あるいは軽減するのに役立ちます。ブロックチェーン技術は、サプライチェーン全体の透明性と追跡可能性を向上させ、保険契約の管理やクレーム処理の効率化、不正防止に貢献します。AIや機械学習は、過去のデータに基づきリスクの高いルートや期間を予測したり、保険料の最適化、クレーム査定の自動化に応用されています。さらに、GPSやテレマティクスシステムは、車両や貨物の位置を正確に把握し、セキュリティ強化や盗難時の回収に役立ちます。これらのデジタルプラットフォームの活用により、保険契約の申し込みからクレーム申請までの一連のプロセスが効率化され、利便性が向上しています。