❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

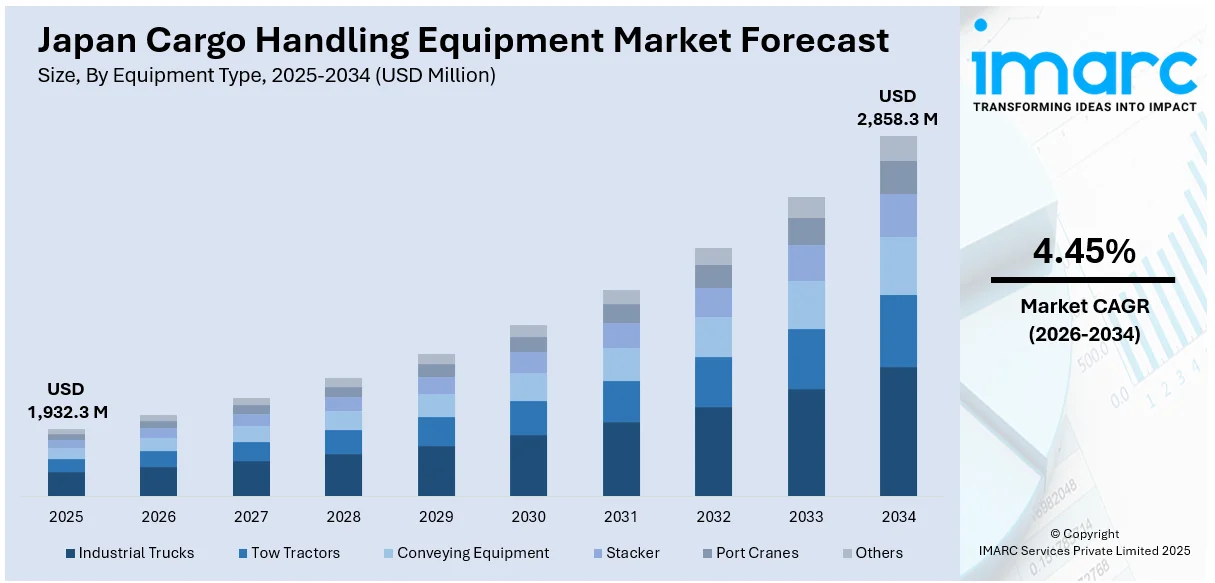

日本における貨物取扱機器市場は、2025年に19億3,230万米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに28億5,830万米ドルに成長し、2026年から2034年の予測期間において年平均成長率(CAGR)4.45%を記録すると見込まれています。市場成長の主要な推進要因としては、費用対効果の高い物流ソリューションへの需要増加、戦略的な貿易ハブとしての日本の地理的位置、自動化およびロボット技術の進歩、そして政府によるインフラ整備プロジェクトが挙げられます。さらに、省エネルギー型機器への移行推進、労働力不足を背景とした自動化導入の加速、国際貿易協定の拡大も市場を強力に後押ししています。物流業界における競争圧力の高まり、港湾運営技術の進化、持続可能な貨物取扱ソリューションを促進する環境規制も、日本の貨物取扱機器市場シェア拡大に不可欠な推進力となっています。

特に、手頃な価格で効率的な物流およびサプライチェーンソリューションへの需要が、日本の貨物取扱機器産業に大きな影響を与えています。日本は世界有数の経済大国であり、最も著名な貿易国の一つとして、グローバル物流において極めて重要な役割を担っています。国内の貿易量は年々増加の一途をたどっており、商品の流れをより迅速かつ効率的に処理する方法が喫緊の課題として求められています。例えば、2023年だけでも日本の輸出額は100兆8,800億円(約6,800億米ドル)を超え、これは高効率な貨物取扱ソリューションの広範な必要性を明確に示しています。この需要は、特にアジア太平洋地域の国々との貿易が急速に拡大していることによっても強く牽引されています。このような貿易量の増加と効率化の要請に応えるため、日本のメーカーは自動化されたスマートな貨物取扱システムに多額の投資を行っています。加えて、港湾インフラの近代化を目的とした政府の積極的な取り組みも、この分野のさらなる技術革新と市場の進歩を強力に促進しています。

グローバルな貿易ハブとしての日本の戦略的な立地も、貨物取扱機器市場の成長に大きく寄与しています。アジア太平洋地域に位置する日本は、北米、ヨーロッパ、アジア間の商品交換における重要なハブとしての役割を果たしています。主要な海運ルートへの近接性と、それに伴う膨大な貨物量から多大な恩恵を受けており、効率的かつ迅速な貨物取扱システムへの高い需要が常に存在しています。東京港や横浜港のような日本の主要港は、世界の貿易港として機能しており、これらの港で取り扱われる大量の貨物を円滑かつ効率的に処理するためには、最新鋭の貨物取扱機器の導入が不可欠となっています。実際、2024年には日本の主要港が117万TEU(20フィートコンテナ換算)を超えるコンテナ貨物を取り扱っており、その処理能力の高さと、それを支える機器の重要性が浮き彫りになっています。これらの要因が複合的に作用し、今後も日本の貨物取扱機器市場は堅調な成長を続けると予測されます。

円滑な業務運営を維持するためには、効率的な貨物取扱ソリューションが不可欠であり、その重要性が高まっています。日本の貨物取扱機器市場の主要な成長要因は、自動化およびロボット技術の目覚ましい進歩にあります。日本は何十年にもわたり、自動化とロボット工学の分野で世界をリードしてきました。これらの先進技術は、現在、物流および貨物取扱業界において急速に導入が進んでいます。自動搬送車(AGV)やロボットアームといったロボット技術の活用は、人為的ミスの発生を大幅に削減し、作業効率を飛躍的に向上させることで、倉庫業務や港湾物流の最適化に貢献しています。その代表的な例として、神戸港の自動貨物取扱システムが挙げられます。このシステムでは、ロボットクレーンと自動車両が連携し、コンテナを高速かつ効率的に輸送しています。日本の物流部門におけるロボット市場は、今後大幅な成長が見込まれており、これが貨物取扱機器市場全体のさらなる拡大を強力に後押しする要因となっています。貨物取扱の自動化は、人件費の削減、作業プロセスの迅速化、そして作業環境の安全性向上という多岐にわたるメリットをもたらします。これらは、日本の貨物取扱機器市場の成長を牽引する極めて重要な要素です。

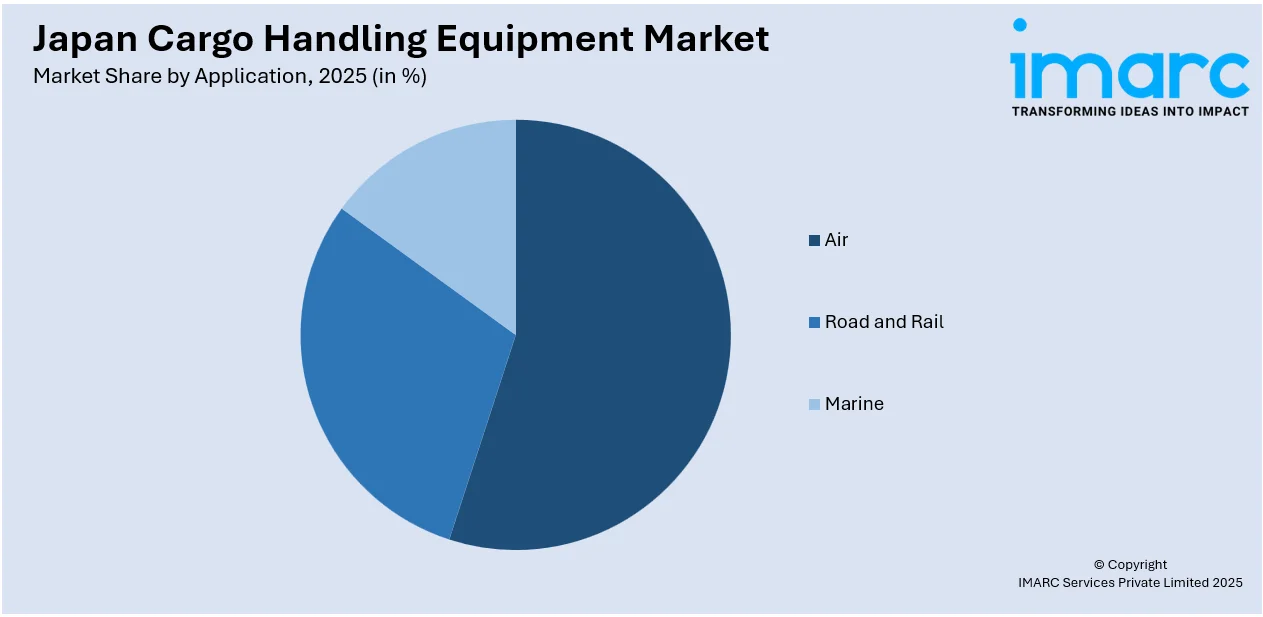

IMARC Groupの市場調査レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の各セグメントにおける主要なトレンドを詳細に分析しています。このレポートでは、市場が機器タイプ、推進タイプ、および用途に基づいて分類されています。機器タイプ別では、産業用トラック、牽引トラクター、搬送機器、スタッカー、港湾クレーン、その他といった多様な区分で市場が詳細に分析されています。これらの各タイプについて、市場の内訳と動向が詳しく解説されています。推進タイプ別では、内燃機関(ICエンジン)と電動の二つの主要な区分に基づいて市場が分析されています。それぞれの推進方式における市場の内訳と特徴が詳細に示されています。用途別では、航空貨物、道路・鉄道貨物、海上貨物の三つの主要な分野で市場が分析されています。各用途における貨物取扱機器の需要と特性が詳細に解説されています。地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な全地域市場について、包括的な分析が提供されています。各地域の市場規模、成長要因、および特性が詳細に検討されています。

競争環境についても、市場調査レポートは包括的な分析を提供しています。市場構造、主要企業のポジショニング、上位の成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から競争状況が詳細に解説されています。さらに、主要な全企業の詳細なプロファイルも掲載されており、市場参加者にとって貴重な情報源となっています。市場ニュースとしては、2024年に日本で最初の貨物取扱業務が開始されたことが報じられています。

日本における港湾業務の脱炭素化と荷役機器市場の動向に関する重要な情報が示されています。まず、NYKライン、三井E&S、岩谷産業などが共同で、大井コンテナターミナルにおいて水素燃料ゴムタイヤ式ガントリークレーン(RTG)の運用を開始しました。このプロジェクトは、港湾業務における水素利用を促進し、環境負荷低減に貢献することを目的としています。

次に、日本の荷役機器市場に関する包括的なレポートが紹介されています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの市場予測を提供します。分析単位は100万米ドルです。レポートの範囲は広範で、過去のトレンドと市場見通し、業界の促進要因と課題、そして以下のセグメントごとの詳細な評価が含まれます。

機器タイプ別では、産業用トラック、牽引トラクター、搬送機器、スタッカー、港湾クレーンなどが対象です。推進タイプ別では、内燃機関と電動タイプに焦点を当てています。用途別では、航空、道路・鉄道、海上輸送の各分野をカバー。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が分析対象となります。さらに、レポート購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で納品されます(特別要求に応じてPPT/Word形式も可能)。

このレポートは、日本の荷役機器市場がこれまでどのように推移し、今後どのように展開するか、機器タイプ、推進タイプ、用途、地域ごとの市場の内訳、バリューチェーンの様々な段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争度といった、ステークホルダーが抱く主要な疑問に答えるように設計されています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の荷役機器市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、荷役機器業界内の競争レベルとその魅力度を分析する上で重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の荷役機器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の荷役機器市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の荷役機器市場 – 機器タイプ別内訳

6.1 産業用トラック

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 牽引トラクター

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 搬送機器

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 スタッカー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 港湾クレーン

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025年)

6.6.2 市場予測 (2026-2034年)

7 日本の荷役機器市場 – 推進タイプ別内訳

7.1 内燃機関

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 電動

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の荷役機器市場 – 用途別内訳

8.1 航空

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 道路および鉄道

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 海上

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の荷役機器市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 機器タイプ別市場内訳

9.1.4 推進タイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 機器タイプ別市場内訳

9.2.4 推進タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 機器タイプ別市場内訳

9.3.4 推進タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 機器タイプ別市場内訳

9.4.4 推進タイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 機器タイプ別市場内訳

9.5.4 推進タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 機器タイプ別市場内訳

9.6.4 推進タイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 機器タイプ別市場内訳

9.7.4 推進タイプ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 機器タイプ別市場内訳

9.8.4 推進タイプ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の荷役機器市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の荷役機器市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

貨物ハンドリング機器とは、物流プロセスにおいて貨物(カーゴ)を効率的かつ安全に移動、積載、荷降ろし、保管するために使用される機械や装置の総称でございます。これらの機器は、倉庫、工場、港湾、空港など、様々な場所で物流の円滑化と作業の省力化、迅速化、安全性の向上に不可欠な役割を果たしております。

主な種類としましては、まず荷役作業の代表格であるフォークリフトが挙げられます。これはパレットに載った貨物を持ち上げ、運搬、積み重ねるのに用いられ、カウンターバランス式、リーチ式、サイドフォーク式など多様なタイプがございます。次に、重量物を吊り上げて移動させるクレーンがあり、天井クレーン、ジブクレーン、ガントリークレーン、移動式クレーン(トラッククレーン、オールテレーンクレーン)などがあり、特に港湾でのコンテナ荷役には大型のガントリークレーンが不可欠です。また、連続的に貨物を搬送するコンベヤは、ベルトコンベヤ、ローラーコンベヤ、チェーンコンベヤなどがあり、工場や倉庫内で効率的なライン作業を可能にします。パレットに載った貨物を短距離移動させるパレットトラックやハンドリフト、そしてフォークリフトよりも小型で狭い場所での積み重ね作業に適したスタッカーも広く利用されております。近年では、プログラムされた経路を自律的に走行し貨物を搬送するAGV(無人搬送車)や、スタッカークレーンなどを組み合わせて貨物の入出庫・保管を自動で行う自動倉庫システム(AS/RS)も普及が進んでおります。

これらの機器は多岐にわたる用途で活用されております。倉庫や物流センターでは、入庫、出庫、ピッキング、保管、仕分け作業全般にわたり、フォークリフト、コンベヤ、自動倉庫システム、AGVなどが活躍いたします。工場では、生産ラインへの部品供給、製品の搬送、出荷準備にコンベヤ、フォークリフト、AGVなどが中心的に使われます。港湾や空港では、コンテナや航空貨物の積載、荷降ろし、移動に大型クレーン、リーチスタッカー、ターミナル牽引車などが使用され、建設現場では資材の運搬や高所への揚重に移動式クレーンやフォークリフトが不可欠です。

関連技術としましては、機器の稼働状況や位置情報、故障予測などをリアルタイムで監視し、効率的な運用やメンテナンスに役立てるIoT(モノのインターネット)が挙げられます。また、搬送ルートの最適化、ピッキング作業の自動化、異常検知などに活用されるAI(人工知能)は、作業効率と安全性を向上させます。AGVやAMR(自律移動ロボット)、協働ロボットなど、自律的な作業を行うロボティクス技術の導入も進んでおります。貨物の種類や状態の識別、パレットの位置検出などに利用される画像認識技術は、自動化の精度を高める上で重要です。さらに、大容量・低遅延の5G通信は、遠隔操作やリアルタイムデータ連携をスムーズにし、自動化システムの信頼性を向上させます。電動機器の高性能化を支えるリチウムイオンバッテリーなどのバッテリー技術の進化も、重要な要素でございます。