❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

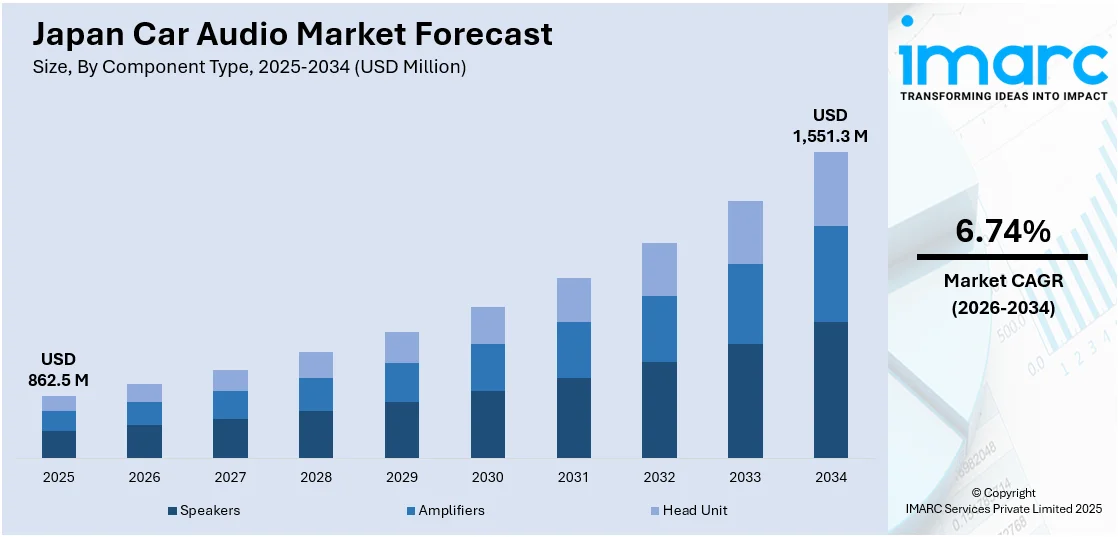

日本のカーオーディオ市場は、近年目覚ましい成長を遂げており、その規模は拡大の一途を辿っています。具体的には、2025年には8億6250万米ドルに達すると見込まれており、さらに将来を見据えると、IMARCグループの予測では、2034年までに15億5130万米ドルという大幅な成長を遂げるとされています。この期間、すなわち2026年から2034年にかけての年平均成長率(CAGR)は6.74%という堅調な伸びが期待されており、市場の活況を明確に示しています。

この市場成長の主要な原動力となっているのは、オーディオ技術の絶え間ない進化と、車載システムにおけるコネクティビティ機能への需要の劇的な高まりです。特に、消費者の間でプレミアムでカスタマイズされた、そして何よりも高品質なカーオーディオシステムへの強い嗜好が顕著になっており、これが日本のカーオーディオ市場シェアを大きく押し上げる要因となっています。

高品質、カスタマイズ性、そしてプレミアム感を追求するカーオーディオシステムへの高い需要は、市場全体の成長を力強く後押ししています。日本国内では、特に高級車やハイエンドモデルの車両において、優れたサウンドシステムがますます多くの人々に採用される傾向にあります。これは、単なる移動手段としての車ではなく、より豊かな体験を提供する空間としての価値が高まる中で、優れたオーディオ品質が車両の主要なセールスポイントの一つとして認識されるようになったためです。

このような背景から、自動車メーカー各社は、業界をリードするオーディオブランドとの戦略的パートナーシップを積極的に結び、自社の車両に最高級のオーディオシステムを標準装備またはオプションとして提供する動きを加速させています。

一方で、個々のユーザーは、自分だけのパーソナライズされたリスニング体験を強く求めており、その結果、アフターマーケットサービスへの需要が着実に増加しています。これに応えるべく、オーディオ分野の企業は、ユーザーの特定の要件を満たすために、サウンド設定の調整、サブウーファーの追加、アンプの交換など、高度にカスタマイズ可能な製品やサービスを提供することで、市場のニーズに応えようと努力しています。

特にハイエンドカー市場においては、音質に対するこだわりが一段と強まっており、これがより高級な製品への需要を刺激しています。消費者は、車両内で最大限の音の明瞭さ、深み、そして全体的な没入感のあるリスニング体験を実現するための洗練されたソリューションを積極的に探求しています。

日本のカーオーディオ業界は、オーディオ技術分野における継続的なイノベーションによって、一貫した成長を遂げています。業界の主要企業は、サラウンドサウンドシステム、高度なノイズキャンセリング技術、そしてワイヤレス接続オプションといった最先端の機能を次々と市場に投入しています。これらの技術的進歩は、車内でのエンターテイメント体験全体を劇的に向上させ、結果として、より高性能で先進的なオーディオシステムへの新たな需要を生み出しています。

さらに、自動車メーカーは、人工知能(AI)や音声認識機能を積極的に導入しており、これによりドライバーは手動での操作を最小限に抑えつつ、音楽の再生やナビゲーションシステムの管理をより簡単に行えるようになっています。これは、運転中の安全性と利便性の向上に大きく貢献しています。

この技術革新の具体的な例として、音声AIの世界的リーダーであるSoundHound AI, Inc.(Nasdaq: SOUN)は、統合されたChatGPTを搭載した同社の音声アシスタントが、2024年に日本市場の自動車に初めて搭載されることを発表しました。この「SoundHound Chat AI Automotive」は、2023年4月に提供が開始された際、生成AIを内蔵した世界初の車載音声アシスタントとして注目を集めました。そして、日本では今年3月から、StellantisのDS Automobilesの車両でこの革新的なシステムが利用可能となっています。

このように、消費者は、単に音が出るだけでなく、より高品質で、まるでその場にいるかのような没入感のあるオーディオ体験を強く求めており、これが技術進化のさらなる推進力となっています。

日本のカーオーディオ市場は、高度な車載オーディオシステムとコネクティビティ機能への高まる需要に牽引され、顕著な成長を遂げています。この動向は、自動車メーカーやオーディオシステムサプライヤーに製品強化への強い動機を与えています。その一例として、パイオニア株式会社は、2024年に日本市場に投入される新型レクサスGX SUVに、同社のプレミアムサウンドシステムが工場出荷時にプリインストールされることを発表しました。これは、市場の進化とプレミアム化の傾向を明確に示しています。

車載コネクティビティ機能への需要増加は、日本のカーオーディオ市場の成長を大きく後押しする要因となっています。スマートフォンなどのモバイルデバイスやデジタルアシスタントの急速な普及に伴い、現代の消費者は、自身のモバイル環境と車載オーディオシステムとの間で、途切れることのないシームレスな統合を強く求めています。このニーズに応えるため、オーディオメーカー各社は、強化された接続オプションと、ユーザーの利便性を高める統合型音声アシスタントを備えたシステムの提供に注力しています。これらの先進的なシステムは、ユーザーが車載オーディオインターフェースを通じて、お気に入りの音楽ストリーミング、ポッドキャストの視聴、さらにはナビゲーションサービスへのアクセスといった多様な機能を手軽に利用できるようにします。また、次世代通信技術である5Gの利用拡大も、コネクテッドカー機能の採用を加速させています。5Gは、ストリーミングやエンターテイメントコンテンツのための、より迅速かつ安定したデータ伝送を可能にし、車内でのデジタル体験を格段に向上させます。消費者は、車内での体験において、これまで以上の利便性と個々の好みに合わせたパーソナライゼーションを期待しており、このような期待がコネクテッドカーオーディオシステムの継続的な革新と技術的進歩を強力に推進しています。

市場調査会社IMARCグループは、日本の自動車コネクタ市場規模が2033年までに13億3870万米ドルに達すると予測しており、これはカーオーディオシステムを含む車載電子機器の基盤となるインフラの成長を示唆しています。

IMARCグループのレポートは、日本のカーオーディオ市場における主要なトレンドを詳細に分析し、2026年から2034年までの国および地域レベルでの市場予測を提供しています。このレポートでは、市場が以下の主要なセグメントに基づいて分類され、詳細な分析がなされています。

まず、**コンポーネントタイプ**別では、カーオーディオシステムを構成する主要部品であるスピーカー、アンプ、そしてヘッドユニット(メイン操作部)が含まれます。これらの部品の技術革新と性能向上が市場の質を左右します。

次に、**車両タイプ**別では、市場はハッチバック、セダン、スポーツユーティリティビークル(SUV)、多目的車(MPV)といった主要な車種に分類され、それぞれの車種におけるカーオーディオシステムの需要と特性が分析されています。特にSUVやMPVでは、より高度なエンターテイメントシステムが求められる傾向にあります。

**サウンドマネジメント**別では、ユーザーがオーディオシステムを操作する方法として、音声認識機能とマニュアル操作の二つが挙げられます。音声認識技術の進化は、運転中の安全性と利便性を向上させる重要な要素となっています。

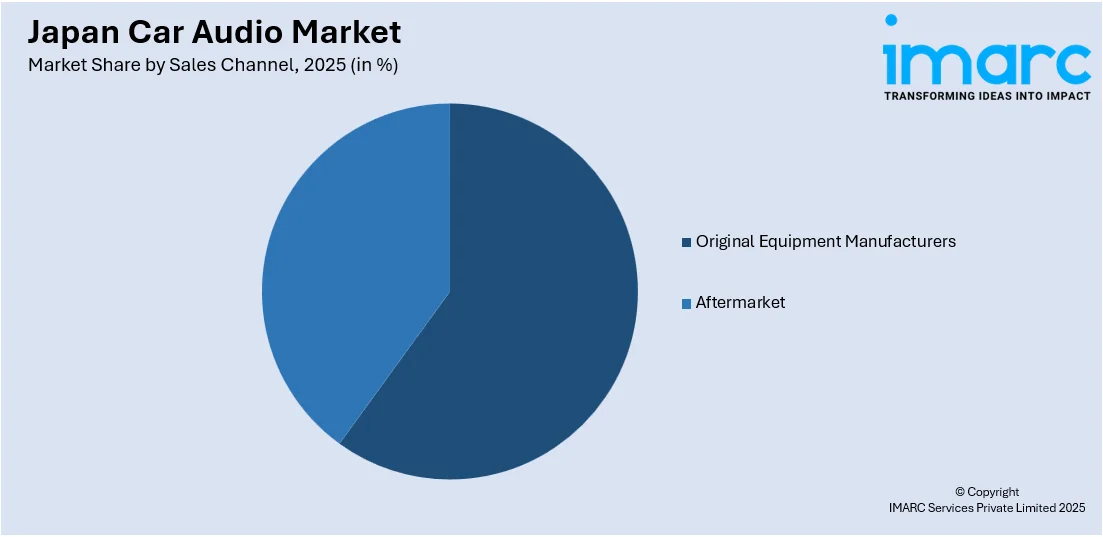

そして、**販売チャネル**別では、自動車メーカーに新車製造時に組み込まれる純正品供給(Original Equipment Manufacturers: OEM)と、車両購入後にユーザーが別途購入・取り付けを行うアフターマーケットの二つに大別されます。両チャネルは異なる市場特性と競争環境を持っています。

さらに、レポートでは、日本の主要な地域市場についても包括的な分析が提供されています。これには、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方が含まれ、各地域の経済状況、自動車普及率、消費者の嗜好が市場動向に与える影響が考察されています。

この市場調査レポートは、日本のカーオーディオ市場に関する包括的な分析を提供します。分析の基準年は2025年、履歴期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で評価されます。レポートのスコープは、過去のトレンドと市場の見通し、業界の促進要因と課題、そしてコンポーネントタイプ、車両タイプ、サウンドマネジメント、販売チャネル、地域といった多岐にわたるセグメント別の詳細な市場評価を深く掘り下げています。

具体的には、コンポーネントタイプ別ではスピーカー、アンプ、ヘッドユニット、車両タイプ別ではハッチバック、セダン、SUV(スポーツユーティリティビークル)、MPV(多目的車)が分析対象です。サウンドマネジメント別では音声認識とマニュアル操作がカバーされ、販売チャネル別ではOEM(相手先ブランド製造)とアフターマーケットが対象となります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に調査されます。

競争環境の分析も充実しており、市場構造、主要プレーヤーのポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが網羅されています。また、市場における主要企業の詳細なプロファイルも提供され、市場の競争度を深く理解するのに役立ちます。

本レポートは、日本のカーオーディオ市場がこれまでどのように推移し、今後どのように展開するか、コンポーネントタイプ、車両タイプ、サウンドマネジメント、販売チャネル、地域といった各セグメントごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度など、ステークホルダーが抱く重要な疑問に答えるよう設計されています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが提供する、2020年から2034年までの日本のカーオーディオ市場に関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、そして市場のダイナミクスです。市場の推進要因、課題、機会に関する最新情報が得られるだけでなく、ポーターの5フォース分析は、新規参入者、競争相手、サプライヤーの力、買い手の力、代替品の脅威が市場に与える影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。競争環境の理解は、ステークホルダーが自身の競争環境を把握し、市場における主要プレーヤーの現在のポジションを洞察する上で不可欠な情報を提供し、戦略策定に貢献します。

さらに、本レポートには10%の無料カスタマイズと、販売後10〜12週間のアナリストサポートが含まれます。レポートはPDFおよびExcel形式でメールを通じて提供され、特別な要望に応じてPPT/Word形式の編集可能なバージョンも利用可能です。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のカーオーディオ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のカーオーディオ市場の状況

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のカーオーディオ市場 – コンポーネントタイプ別内訳

6.1 スピーカー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 アンプ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 ヘッドユニット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のカーオーディオ市場 – 車両タイプ別内訳

7.1 ハッチバック

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 セダン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 スポーツ用多目的車 (SUV)

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 多目的車 (MPV)

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のカーオーディオ市場 – サウンド管理別内訳

8.1 音声認識

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 手動

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本のカーオーディオ市場 – 販売チャネル別内訳

9.1 OEM

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本のカーオーディオ市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 コンポーネントタイプ別市場内訳

10.1.4 車両タイプ別市場内訳

10.1.5 サウンド管理別市場内訳

10.1.6 販売チャネル別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 コンポーネントタイプ別市場内訳

10.2.4 車両タイプ別市場内訳

10.2.5 サウンド管理別市場内訳

10.2.6 販売チャネル別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025年)

10.3.3 コンポーネントタイプ別市場内訳

10.3.4 車両タイプ別市場内訳

10.3.5 サウンド管理別市場内訳

10.3.6 販売チャネル別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場トレンド (2020-2025年)

10.4.3 コンポーネントタイプ別市場内訳

10.4.4 車種別市場内訳

10.4.5 サウンド管理別市場内訳

10.4.6 販売チャネル別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 コンポーネントタイプ別市場内訳

10.5.4 車種別市場内訳

10.5.5 サウンド管理別市場内訳

10.5.6 販売チャネル別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 コンポーネントタイプ別市場内訳

10.6.4 車種別市場内訳

10.6.5 サウンド管理別市場内訳

10.6.6 販売チャネル別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 コンポーネントタイプ別市場内訳

10.7.4 車種別市場内訳

10.7.5 サウンド管理別市場内訳

10.7.6 販売チャネル別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 コンポーネントタイプ別市場内訳

10.8.4 車種別市場内訳

10.8.5 サウンド管理別市場内訳

10.8.6 販売チャネル別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本のカーオーディオ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本のカーオーディオ市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

カーオーディオとは、自動車の車室内に設置される音響機器の総称でございます。主に音楽再生、ラジオ聴取、カーナビゲーションの音声案内、ハンズフリー通話など、車内でのエンターテイメントや情報提供、利便性向上を目的としております。運転中や同乗者の移動時間をより快適で楽しいものにするための重要な要素でございます。

種類としましては、まず「メインユニット(ヘッドユニット)」がございます。これは音源の再生、ラジオ受信、アンプ機能などを統合した中核機器で、CD/DVDプレーヤー、USB端子、Bluetooth接続、SDカードスロットなどを備えたものが一般的です。近年では、大型のタッチスクリーンを搭載し、カーナビゲーション機能やスマートフォン連携機能(Apple CarPlay、Android Autoなど)を一体化した「ディスプレイオーディオ」や「カーナビ一体型ユニット」が主流となっております。次に「スピーカー」は、音を実際に再生する機器で、フルレンジ、セパレートタイプ(ツイーター、ミッドレンジ、ウーファー)、コアキシャルタイプなど様々な種類があり、音質や音場を大きく左右します。さらに、低音域を強化するための「サブウーファー」もございます。音を増幅させる「アンプ」は、メインユニット内蔵型と、より高音質を追求するための「外部アンプ」に大別されます。音質調整や音場補正を行う「デジタルサウンドプロセッサー(DSP)」も、音響システムを高度にカスタマイズする上で重要な機器でございます。その他、配線材や、車内の不要な共振を抑え音質を向上させる「デッドニング材」などもカーオーディオの構成要素に含まれます。

用途と応用は多岐にわたります。最も基本的な用途は、CD、USBメモリ、スマートフォンからのストリーミング、ラジオ放送など、様々な音源による音楽鑑賞でございます。カーナビゲーションシステムと連携し、音声案内をクリアに提供することも重要な役割です。Bluetooth接続により、スマートフォンと連携してハンズフリー通話を行ったり、スマートフォンの音楽アプリを車載ディスプレイで操作したりすることも可能です。また、バックカメラの映像表示や、駐車支援システムの警告音など、安全運転支援機能と連携するケースも増えております。音質にこだわるユーザー様は、スピーカーやアンプ、DSPなどを交換・追加することで、コンサートホールのような臨場感あふれるサウンドを車内で実現することもできます。

関連技術としましては、まず「デジタルオーディオ技術」が挙げられます。MP3、AACといった圧縮音源から、FLAC、WAVなどの非圧縮・高音質音源、さらには「ハイレゾ音源」の再生に対応する機器が増えております。次に「ワイヤレス通信技術」では、Bluetoothによる音楽ストリーミング(A2DP)やハンズフリー通話(HFP)が広く普及しており、一部ではWi-Fiを利用した高音質ストリーミングやファームウェアアップデートも可能です。スマートフォンとの連携を強化する「Apple CarPlay」や「Android Auto」は、スマートフォンのアプリを車載ディスプレイで安全に操作できる画期的な技術でございます。「デジタルサウンドプロセッサー(DSP)」は、イコライザー、タイムアライメント、クロスオーバーなどの機能により、車内空間に最適化された音響環境を作り出すための重要な技術です。また、車内の静粛性を高めるための「アクティブノイズキャンセリング」技術や、ステアリングスイッチとの連携を可能にする「CAN通信」なども、カーオーディオの進化を支える関連技術でございます。ディスプレイ技術の進化も目覚ましく、高精細なタッチパネルディスプレイが操作性と視認性を向上させております。