❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

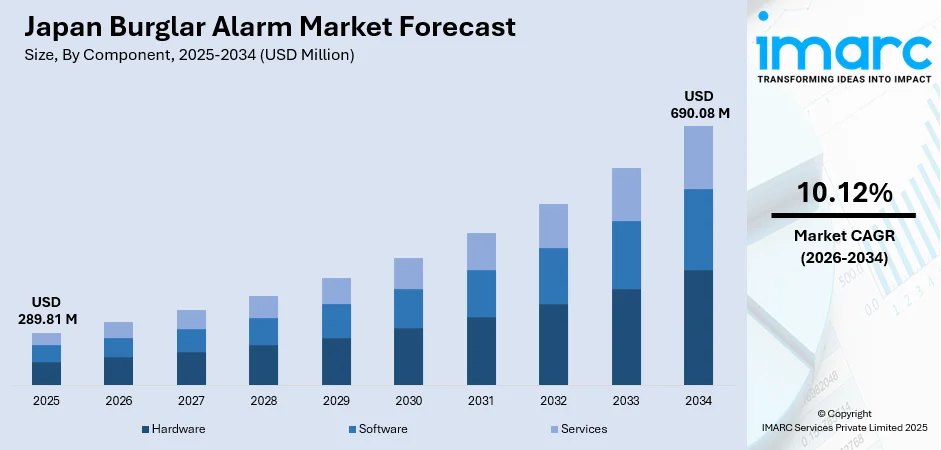

日本の防犯アラーム市場は、2025年の2億8981万米ドルから2034年には6億9008万米ドルへと、2026年から2034年にかけて年平均成長率10.12%で大幅な成長が見込まれています。この成長は、高齢化社会における安全ソリューション需要の増加、共働き世帯の増加による留守宅の増加、急速な都市化、セキュリティ意識の高まり、スマートホーム統合などの技術革新、政府のスマートシティ開発推進やAI統合といった要因によって推進されています。

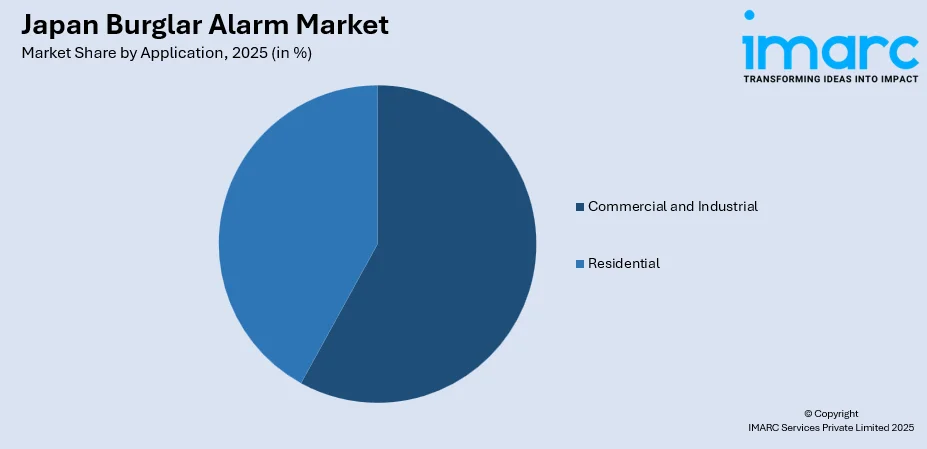

市場を構成要素別に見ると、ハードウェアが2025年に63%のシェアを占め、センサーやモーション検知デバイスへの需要が牽引。用途別では、商業・産業分野が2025年に58%のシェアで市場をリードし、オフィスビルや重要インフラにおけるセキュリティ要件の高さが背景にあります。地域別では、関東地方が2025年に35%の最大シェアを占め、東京の商業・住宅集中が要因です。

日本の防犯アラーム市場は、国内・国際企業の存在により競争が激しく、主要企業はAI統合、クラウドベースの監視、IoT対応ソリューションで差別化を図っています。

市場は技術融合により変革期にあり、従来のアラームシステムはスマートホームエコシステムやクラウドプラットフォームとの統合が進んでいます。高齢化社会は侵入検知と緊急支援を兼ね備えたソリューションへの需要を生み出し、犯罪率の上昇は消費者の投資意欲を高めています。例えば、SwitchBotはAI搭載の屋外セキュリティカメラを発表し、インテリジェントな相互接続ソリューションへの移行を示しています。商業部門では、資産保護のための高度な分析機能を備えたマルチゾーン検知システムの採用が増加しています。

主な市場トレンドは三つあります。第一に、人工知能(AI)と機械学習(ML)の統合です。これにより、行動パターンを分析し、真の侵入と誤報を区別するAI駆動型脅威検知機能が導入され、誤報率を低減し予測的セキュリティを可能にします。セコムはAIを活用した巡回・監視ドローン「SECOM DRONE XX」を開発しました。

第二に、クラウドベースの監視とリモートアクセスソリューションの普及です。ユーザーはスマートフォンアプリでシステムを遠隔監視・制御でき、リアルタイム通知やビデオ監視統合、複数物件の一元管理が容易になります。セコムはクラウドセキュリティプロバイダーへの投資を通じて、クラウドファーストのアーキテクチャへのコミットメントを示しています。これらのプラットフォームはスケーラビリティと既存システムとのシームレスな統合を提供します。

第三に、スマートホームエコシステムとの統合です。防犯アラームシステムは監視カメラ、スマートロック、照明制御とシームレスに連携し、統合されたセキュリティプラットフォームへの選好が高まっています。Matterプロトコルなどの標準は、複数のメーカーの製品を組み合わせた包括的なセキュリティエコシステムの構築を容易にしています。

2026年から2034年にかけての市場見通しは、技術革新、好ましい人口動態、セキュリティ意識の高まりに支えられ、非常に明るいです。物理的セキュリティとサイバーセキュリティの融合は新たな市場機会を創出し、政府のスマートシティ開発や重要インフラ保護の推進も市場拡大を加速させています。ワイヤレスアラームシステムも設置の柔軟性からシェアを拡大しています。

日本における防犯アラーム市場は、2025年の2億8981万米ドルから2034年には6億9008万米ドルへと成長し、2026年から2034年にかけて年平均成長率(CAGR)10.12%を記録すると予測されています。市場はコンポーネント、用途、地域によってセグメント化されており、2025年時点ではハードウェアが63%の市場シェアを占め、商業・産業用途が58%、関東地方が35%でそれぞれ主要なセグメントとなっています。

コンポーネント別では、ハードウェアが市場を牽引しています。これは、すべての防犯アラーム設置において物理的な検出デバイスが不可欠であるためです。中央監視受信機、センサー、アラームユニットが侵入検知と警報生成の中核インフラを形成し、日本における信頼性と高品質なハードウェアへの嗜好が、厳格な基準で製造されたプレミアムな検出機器の需要を促進しています。赤外線、マイクロ波、音響センサーなどの先進的なセンサー技術の統合により、検出精度が向上し、誤報が最小限に抑えられています。無線接続、長寿命バッテリー、耐候性設計といったハードウェアの革新も市場を形成しており、2034年までに82億米ドルに達すると予測されるスマートホームセキュリティシステム市場の成長も、セキュリティハードウェアの大きな潜在成長力を示しています。AI強化型検出アルゴリズムを搭載したモーション検出センサーやドア/窓センサーは、人間と環境要因を区別できるようになり、アナログシステムからデジタルプラットフォームへの移行に伴う買い替えサイクルもハードウェアセグメントの恩恵となっています。

用途別では、商業・産業セグメントが2025年に58%のシェアを占め、市場をリードしています。小売店、企業オフィス、製造施設、倉庫における厳格なセキュリティ要件、保険義務、規制順守がこの分野の成長を促進しています。多ゾーン検出機能、入退室管理システムとのシームレスな統合、24時間体制の専門監視サービスが、多様なビジネス環境における複雑なセキュリティニーズに対応しています。2024年上半期には太陽光発電システムからの金属ケーブル盗難が2023年の1.5倍に増加し、特に多く発生した関東地方では、境界セキュリティ、侵入検知、資産保護システムの産業導入が加速しています。防犯アラームとCCTV監視、入退室管理を統合した包括的なセキュリティソリューションが商業施設で普及し、サービス契約やシステム保守契約が継続的な収益源となっています。

地域別では、関東地方が2025年に35%の市場シェアを占め、最大の市場となっています。東京が日本の経済、商業、政府の中心であるという地位が市場を牽引しており、日本のGDPの約45%を占め、東京だけでも68万以上の事業所が存在するため、商業セキュリティソリューションへの需要が非常に高いです。大東京圏の人口は住宅セキュリティ要件を生み出し、東京に本社を置く外資系企業は国際標準のセキュリティ導入を推進しています。高密度な都市開発と高い不動産価値は、資産保護のための包括的な防犯アラームシステムへの投資を促しています。金融機関、テクノロジー企業、重要インフラが関東地方に集中しているため、高度なセキュリティ対策が不可欠です。東京が複数の国際調査で世界で最も安全な都市としてランク付けされていることは、セキュリティ対策の有効性と保護技術への継続的な投資を反映しています。主要なセキュリティソリューションプロバイダーやシステムインテグレーターへの近接性も、迅速な導入と対応性の高いメンテナンスサービスを可能にしています。

市場の成長要因としては、日本における犯罪率の上昇とセキュリティ意識の高まりが挙げられます。報告される犯罪の着実な増加は、侵入検知システムへの需要を直接的に高め、防犯アラーム市場の成長を大きく推進しています。

日本の防犯アラーム市場は、犯罪件数の増加と高齢化社会の進展を背景に、その重要性を増している。2023年には強盗事件が1,361件に達し、司法省は予防的セキュリティ対策の必要性を強調。これにより、防犯アラームシステムは多くの家庭や企業にとって必須の投資と認識されるようになった。特に、2025年9月には高齢者人口が3619万人に達し、総人口の29.4%を占める見込みであり、一人暮らしの高齢者を中心に、侵入検知だけでなく緊急通報、転倒検知、健康モニタリング機能を統合したセキュリティシステムへの需要が高まっている。

技術革新は防犯アラームシステムを単体デバイスからスマートホームエコシステムの中核へと変貌させている。日本のスマートホーム市場は2033年までに226億ドル規模に達し、年率10.80%で成長すると予測され、セキュリティソリューションはその主要な成長セグメントである。政府もIoT技術を統合したスマートシティ開発に多額の資金を投じ、都市のセキュリティ管理を強化。クラウドベースのプラットフォームは遠隔管理、リアルタイム通知、音声アシスタントやモバイルアプリとの連携を可能にし、AI駆動の顔認識、行動分析、予測的脅威検知機能がシステムの能力を飛躍的に向上させている。また、2024年の新規設置の約45%がワイヤレスシステムを採用しており、設置の簡素化と市場拡大に貢献している。

しかし、日本の防犯アラーム市場にはいくつかの課題が存在する。まず、包括的なシステムの導入には高額な初期投資が必要であり、継続的な監視サービスやメンテナンス費用も総所有コストを押し上げ、普及の障壁となっている。次に、日本の住宅ストックの約45%がブロードバンドインフラ以前に建設されており、古い物件に最新システムを導入するには、高コストなインフラ改修と専門技術がしばしば必要となる。最後に、IoTデバイスとクラウド監視の統合は、データプライバシーとサイバーセキュリティに関する懸念を引き起こしている。個人情報保護委員会はデータ侵害事件の増加を報告しており、これが消費者の接続型セキュリティソリューションへの躊躇を生み、企業には厳格な規制と潜在的な罰則が課されている。

日本の防犯アラーム市場は、国内の既存セキュリティサービスプロバイダーが優勢な、中程度に統合された競争構造を示している。これらの企業は国際的な技術提携を拡大し、AI駆動型ソリューションやクラウドプラットフォームへの投資を強化。国際的なスマートホーム技術プロバイダーの参入や国内家電メーカーのセキュリティ製品ポートフォリオ拡大により、競争は激化している。市場プレイヤーは、住宅および商業セグメントの両方で成長機会を捉えるため、戦略的買収、技術提携、サービスバンドル戦略を展開。最近の動向として、2024年5月にはQsee Technologyが小売業者UNIQ STYLEとの協業を通じて日本市場に参入し、革新的なスマートホームソリューションと高度なセキュリティシステムを導入した。本レポートは2025年を基準年とし、2026年から2034年までの市場予測を提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の防犯アラーム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の防犯アラーム市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の防犯アラーム市場 – コンポーネント別内訳

6.1 ハードウェア

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 中央監視受信機

6.1.3.2 リモートターミナルユニット

6.1.3.3 アラームセンサー

6.1.3.4 動き検知センサー

6.1.3.5 ドア/窓センサー

6.1.4 市場予測 (2026-2034年)

6.2 ソフトウェア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 サービス

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の防犯アラーム市場 – 用途別内訳

7.1 商業用および産業用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 住宅用

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本の防犯アラーム市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 コンポーネント別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 コンポーネント別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 コンポーネント別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 コンポーネント別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 コンポーネント別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025年)

8.6.3 コンポーネント別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 コンポーネント別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 コンポーネント別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の防犯アラーム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の防犯アラーム市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

防犯アラームは、不法侵入や盗難を検知し、警報を発することで財産や人命を守るためのシステムです。主にセンサー、制御盤、警報装置で構成されます。不審者の侵入を未然に防ぎ、被害を最小限に抑えることを目的としています。異常を検知すると、サイレンを鳴らしたり、登録された連絡先に通知したりすることで、迅速な対応を促します。

種類としては、有線式と無線式が主流です。有線式は配線工事が必要ですが、安定性が高く、電波干渉の影響を受けにくい特徴があります。一方、無線式は設置が容易で柔軟性がありますが、電池交換が必要で、電波状況に左右されることがあります。また、警備会社が監視するプロフェッショナル監視型と、所有者自身がスマートフォンなどで監視する自己監視型に大別されます。センサーの種類も多岐にわたり、ドアや窓の開閉を検知する開閉センサー、人の動きを感知する人感センサー(PIRセンサーなど)、窓ガラスの破壊音を検知するガラス破壊センサー、振動を感知する振動センサーなどがあります。

用途は、一般住宅から店舗、オフィス、工場、倉庫といった商業施設や産業施設、さらには美術館や博物館などの公共施設まで幅広く利用されています。特に、貴重品を保管する金庫室やサーバー室など、高いセキュリティが求められる場所での導入が進んでいます。近年では、スマートホームシステムとの連携により、外出先からの遠隔操作や状態確認も可能になっています。これにより、利便性とセキュリティの両面でメリットが享受されています。

関連技術としては、IoT(モノのインターネット)が挙げられます。これにより、アラームシステムがインターネットに接続され、スマートフォンアプリを通じた遠隔監視や操作、クラウド上でのデータ管理が可能になります。AI(人工知能)の活用も進んでおり、誤報の削減や、異常行動のパターン分析による予測的なセキュリティ強化に貢献しています。監視カメラ(CCTVやIPカメラ)との連携により、警報発生時の映像確認や記録が行われ、より確実な状況把握が可能となります。また、入退室管理システムや生体認証技術(指紋認証、顔認証など)との統合により、セキュリティレベルを一層高めることができます。通信技術では、Wi-Fi、Z-Wave、Zigbeeといった無線プロトコルや、LTE/5Gなどのセルラー通信が利用され、システムの信頼性と利便性を向上させています。