❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

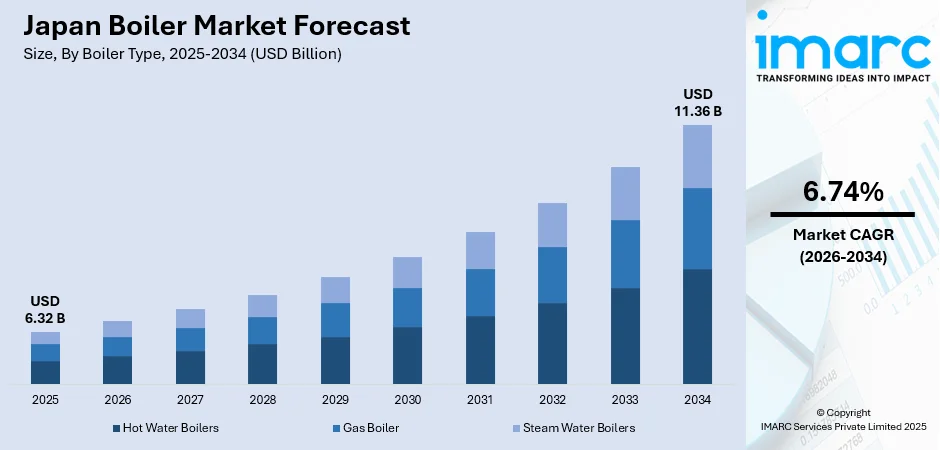

日本のボイラー市場は、2025年の63.2億ドルから2034年には113.6億ドルへと、2026年から2034年にかけて年平均成長率6.74%で大幅な成長が見込まれています。この成長は、2050年カーボンニュートラル達成に向けた国のコミットメント、産業・商業・住宅部門におけるエネルギー効率の高い暖房ソリューションの採用拡大、再生可能エネルギーを利用したボイラーへの需要増加、そして低排出技術を促進する厳しい環境規制によって推進されています。老朽化した産業インフラの近代化や水素ベースの蒸気発生システムへの投資も、熱エネルギーの状況を変革し、日本を持続可能なボイラー技術とイノベーションのリーダーとして位置付けています。

市場を牽引する主要な要因として、政府のグリーンイノベーション基金や水素社会推進法が、水素焚きやバイオマス発電システムを含む次世代ボイラー技術への投資を加速させている点が挙げられます。日本のメーカーは、予知保全、リアルタイム監視、燃料消費最適化を可能にするIoT対応スマートボイラーシステムの導入を積極的に進めています。例えば、2024年7月には日東電工が東北工場で日本初のCO2排出ゼロ工場を完成させ、化石燃料に依存しないグリーン水素ボイラーを導入しました。これは、持続可能な熱エネルギーソリューションへの業界の強いコミットメントを示すものです。

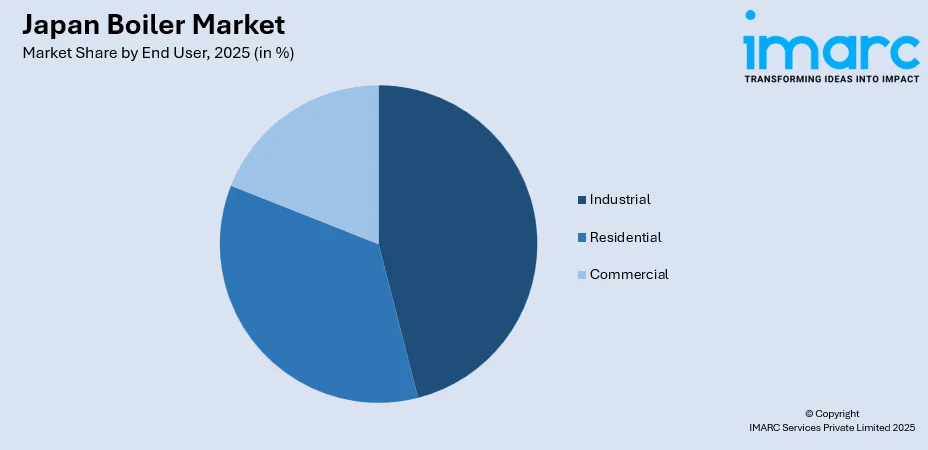

ボイラータイプ別では、産業用加熱プロセス、食品生産、医薬品製造での幅広い用途により、給湯ボイラーが2025年に44%のシェアを占め市場を支配しています。エンドユーザー別では、化学処理、食品・飲料生産、金属加工産業からの安定した蒸気・温水需要に支えられ、産業部門が2025年に46%のシェアで市場をリードしています。地域別では、東京、横浜などの大都市圏に産業施設、商業施設、人口が集中している関東地方が2025年に30%の最大シェアを占めています。

市場の主要トレンドとしては、水素、バイオマス、太陽光などの再生可能エネルギー源をボイラーシステムに統合する動きが顕著です。企業は、持続可能性目標を推進しつつ安定した性能を確保するため、従来のボイラー技術と再生可能エネルギー源を組み合わせたハイブリッドシステムを開発しています。次に、IoT機能を備えたスマートボイラー技術の採用が進んでおり、予知保全、リアルタイムデータ分析、自動燃焼制御、性能最適化が可能になっています。これにより、ダウンタイムの削減、機器寿命の延長、運用コストの最小化が実現されます。さらに、優れた熱効率と排出量削減を提供する凝縮ボイラーや超臨界蒸気発生器への移行が進んでいます。政府によるエネルギー監査や効率評価が、企業に古いボイラーシステムを燃料の無駄を最小限に抑え、窒素酸化物や炭素排出量を削減する最新の代替品にアップグレードするよう促しています。これは、運用コスト削減と環境コンプライアンスを求める日本のメーカーが採用するISO 50001エネルギー管理基準とも合致しています。

主要企業は、製品ポートフォリオの拡大、エネルギー効率技術の改善、全国的な流通網の強化を通じて市場を牽引しています。研究開発、持続可能性イニシアチブ、戦略的パートナーシップへの投資が、市場認知度を高め、採用を加速させ、多様な消費者セグメント全体で製品の一貫した入手可能性を確保しています。

日本のボイラー市場は、産業の近代化、クリーンエネルギー導入への政府インセンティブ、エネルギー効率の高い暖房ソリューションへの需要増加に支えられ、今後もポジティブな見通しが続くと予測されます。水素ベースのボイラーシステムへの移行、廃熱回収技術の統合、スマート製造慣行の拡大が、予測期間を通じて産業、商業、住宅部門全体で市場拡大を推進し続けるでしょう。

2025年の日本ボイラー市場は、ボイラータイプ別では給湯ボイラーが44%のシェアで最大セグメントを占め、エンドユーザー別では産業分野が46%で市場を牽引、地域別では関東地域が30%で圧倒的な優位性を示しています。

給湯ボイラーは、産業製造、食品加工、医薬品生産施設など幅広い分野で不可欠な安定した温水供給源として、市場の44%を占めています。洗浄、衛生、暖房プロセスに必須であり、熱効率と燃料消費を改善した凝縮型給湯ボイラーへの需要が高まっています。日本のメーカーは、厳しい排出基準を満たしつつ信頼性の高い性能を提供する高効率給湯ボイラーの採用を加速。デジタル制御やIoT対応監視システムなどの技術統合も進み、水温調整の最適化とエネルギー廃棄物の削減に貢献しています。産業施設では、重負荷や過酷な条件下での連続運転が可能な給湯ボイラーが求められ、省エネルギーと持続可能性への注力から、燃焼効率を向上させた先進的なシステム開発が進められています。食品産業における生産プロセスでの安定した温水需要も、このセグメントの成長を後押ししています。

産業分野は、化学処理、食品・飲料製造、金属加工、医薬品生産といった業界からの継続的な需要に支えられ、日本ボイラー市場の46%を占める最大のセグメントです。これらの分野では、蒸気発生、プロセス加熱、製造作業に不可欠な熱エネルギーが常に必要とされ、信頼性の高い大容量ボイラーが重要なインフラとなっています。日本の厳しい環境規制とカーボンニュートラルへのコミットメントは、産業施設にクリーンでエネルギー効率の高いボイラーシステムの導入を促しています。2024年5月には、ダイキン工業と三浦工業が工場向けに空調、蒸気ボイラー、水処理システムを組み合わせた統合エネルギーソリューションを提供する資本業務提携を発表しました。老朽化した設備の近代化や、現在の環境基準への適合、運用性能の向上が、産業用ボイラーの需要をさらに強化しています。化学産業は石油化学製品や工業ガス製造に高品質の蒸気を、食品加工施設は発酵や殺菌プロセスにボイラーを必要としています。日本の産業界は、排熱を回収して熱効率を向上させる熱回収システムやエコノマイザーへの投資を増やしており、政府のグリーンイノベーション基金や脱炭素化イニシアチブも次世代産業用ボイラーシステムへの投資を後押ししています。

地域別では、関東地域が日本ボイラー市場の30%を占め、明確な優位性を示しています。これは、同地域が国内で最も発展し、都市化・工業化されたエリアであることに起因します。東京と横浜を中心とする工業地帯は、東京湾沿いに軽工業から重工業までが集中する経済・製造業の中心地であり、多数の製造施設、商業施設、研究センター、企業本社が継続的な操業のために信頼性の高い熱エネルギーソリューションを必要としています。関東地域の産業施設では、生産効率の向上と運用コストの削減を目指し、高度なロボット工学、IoT統合、予知保全技術が導入されています。化学処理工場、食品・飲料メーカー、医薬品生産施設、電子機器企業が集中しているため、安定した蒸気と温水供給が可能な大容量ボイラーへの需要が持続的に発生しています。また、大都市圏の商業ビル、病院、教育機関、住宅団地も地域のボイラー需要に貢献しています。主要なボイラーメーカーの存在と広範なサービスネットワークが、迅速な機器メンテナンスと技術サポートを保証し、日本の熱エネルギー機器市場における関東地域の支配力を強化しています。

市場成長の主要な推進要因は、政府の脱炭素化イニシアチブと政策支援です。日本が2050年までにカーボンニュートラルを達成するという野心的な目標を掲げていることが、包括的な政策枠組みと財政的インセンティブを通じてボイラー市場の成長を大きく促進しています。政府のグリーンイノベーション基金、水素社会推進法、グリーン成長戦略推進法などが、クリーンエネルギーボイラー技術への投資を活性化させています。具体例として、2025年2月には三菱商事、キリンビールなどが、北海道のキリンビール工場でグリーン水素実証プロジェクトを開始すると発表しました。このプロジェクトは、2025年4月に建設が開始される予定で、蒸気ボイラー燃料の23%をグリーン水素に置き換えることで、年間464トンの温室効果ガス排出量削減を目指します。三浦工業が開発した水素焚きボイラーを特徴とするこの取り組みは、製造プロセスにおける水素統合の実現可能性を示し、日本のカーボンニュートラル目標達成に貢献するものです。

日本のボイラー市場は、産業の近代化とインフラ投資、そして厳格な環境規制によって成長が促進されています。国内の産業近代化は、老朽化した熱インフラの更新を促し、製造業、化学、食品加工などの分野で、燃料効率、排出量削減、信頼性に優れた高度なボイラーシステムへの需要を高めています。省エネルギーと環境責任への意識の高まりから、廃熱回収、自動燃焼制御、スマート診断機能を備えた次世代ボイラーの導入が進み、燃料価格変動に対応するデュアル燃料対応システムや、デジタル監視による予知保全も重視されています。国内生産能力とサービスネットワークへの戦略的投資が、技術サポート体制を強化しています。

また、日本の厳格な環境規制、特に大気汚染防止法は、窒素酸化物や炭素排出量に厳しい制限を課しており、低排出ボイラー技術の需要を促進しています。IHIが碧南火力発電所で行ったアンモニア20%混焼の実証成功は、この分野の技術革新を示す一例です。エネルギー監査や政府による効率評価も、凝縮技術や統合汚染制御システムを備えた最新システムへの移行を奨励しています。

一方で、市場にはいくつかの課題が存在します。水素対応や凝縮技術を含む高度なボイラーシステムは、多額の初期投資と設置コストがかかり、特に中小企業にとっては資金調達が大きな障壁となっています。また、日本の野心的な水素戦略にもかかわらず、水素生産能力、貯蔵施設、流通ネットワークが未発達であり、供給不安や高コストが産業界での水素燃料ボイラー導入を妨げています。さらに、高齢化と労働年齢人口の減少に伴う熟練労働者不足は、ボイラーの設置、運用、保守に必要な技術的専門知識の維持を困難にし、プロジェクトの遅延や運用効率の低下、安全リスクの増加につながる可能性があります。

競争環境は、国内外のメーカー間で激しい競争が繰り広げられています。各社は技術革新、エネルギー効率、持続可能性に焦点を当て、製品ポートフォリオの拡大、研究開発への投資、戦略的パートナーシップの形成を通じて市場での地位を強化しています。水素対応ボイラー、IoT対応スマートシステム、凝縮技術の開発が特に重視されており、戦略的買収や提携により、熱ソリューション、HVACシステム、水処理を統合した工場エネルギー管理ソリューションの提供が進んでいます。国内生産能力と全国的なサービスネットワークへの投資も、迅速な対応と包括的なアフターサービスを確保するために重要視されています。

本レポートは、2025年を基準年とし、2020年から2025年の履歴期間と2026年から2034年の予測期間を対象に、ボイラータイプ、エンドユーザー、地域別の市場評価を行います。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のボイラー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のボイラー市場概観

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のボイラー市場 – ボイラータイプ別内訳

6.1 温水ボイラー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ガスボイラー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 蒸気ボイラー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本のボイラー市場 – エンドユーザー別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商業用

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 産業用

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本のボイラー市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 ボイラータイプ別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 ボイラータイプ別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 ボイラータイプ別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 ボイラータイプ別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 ボイラータイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 ボイラータイプ別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 ボイラータイプ別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 ボイラータイプ別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のボイラー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のボイラー市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ボイラーとは、燃料の燃焼熱や電気エネルギーを利用して、水やその他の流体を加熱し、蒸気や温水を生成する装置の総称でございます。主に熱エネルギーを供給する目的で使用されます。

種類としましては、いくつかの分類がございます。まず、構造による分類では、水が管内を流れ、外部の燃焼ガスで加熱される「水管ボイラー」がございます。これは高圧・大容量に適しており、主に発電所などで用いられます。一方、燃焼ガスが管内を流れ、その管の周囲の水が加熱される「炉筒煙管ボイラー」は、比較的低圧・小容量で、産業用加熱や給湯に広く利用されます。また、水を連続的に供給し、一回の通過で蒸気を生成する「貫流ボイラー」は、起動が早くコンパクトなのが特徴です。燃料の種類に着目すると、ガス、重油、石炭などを燃焼させる一般的なボイラーの他、電気ヒーターで水を加熱する「電気ボイラー」や、他のプロセスから排出される高温の排ガスなどの廃熱を利用する「廃熱ボイラー」もございます。廃熱ボイラーはエネルギー効率の向上に貢献します。

用途・応用例は多岐にわたります。最も大規模なものとしては、火力発電所において蒸気タービンを回し、電力を生成するための蒸気を供給する役割がございます。産業分野では、食品加工、化学工業、繊維工業、製紙業など、様々な工場で加熱、殺菌、乾燥、蒸留、反応促進といったプロセス熱源として不可欠です。また、地域暖房システムや大規模施設の空調、給湯システムにおいても中心的な役割を担っております。

関連技術も非常に広範です。燃料を効率的かつクリーンに燃焼させるための「燃焼技術」は、低NOxバーナーの開発など、環境負荷低減に直結します。生成された熱を最大限に利用するための「熱交換技術」は、エコノマイザーや空気予熱器といった装置に代表されます。ボイラー内部でのスケール付着や腐食を防ぎ、安全かつ安定した運転を維持するための「水処理技術」も極めて重要で、イオン交換樹脂や逆浸透膜などが用いられます。運転の自動化、安全性確保、効率最適化を実現する「制御システム」も不可欠です。さらに、高温高圧に耐えうる「材料科学」の進歩や、排煙脱硫装置、脱硝装置、集塵装置といった「環境技術」は、ボイラーの持続可能な運用を支える上で欠かせない要素となっております。これらの技術が複合的に組み合わさることで、現代のボイラーは高い安全性と効率性、そして環境性能を両立させております。