❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

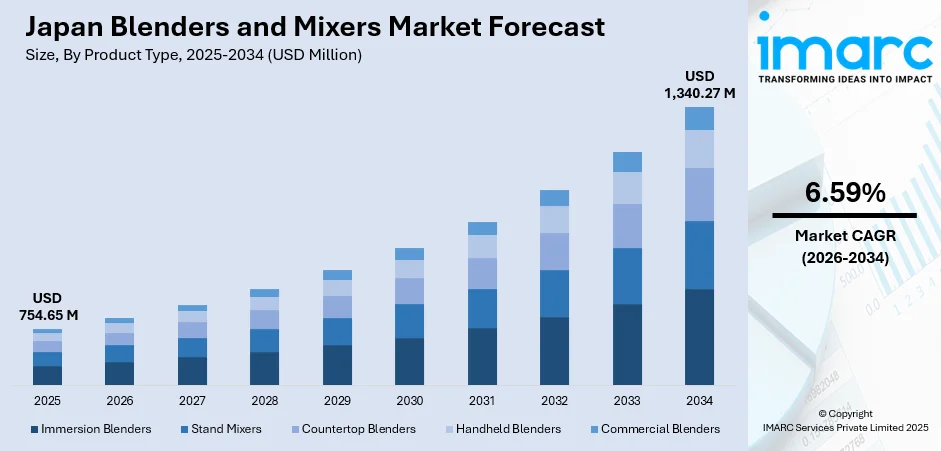

日本のブレンダー・ミキサー市場は、2025年の7億5465万米ドルから2034年には13億4027万米ドルへ、2026年から2034年にかけて年平均成長率6.59%で成長すると予測されています。この市場拡大は、消費者の健康意識の高まりによるスムージーや栄養飲料の需要増、都市化による省スペース・多機能家電の必要性、政府の省エネ推進策、そしてスマート接続や高性能ブレンド機能といった技術革新が主な要因です。

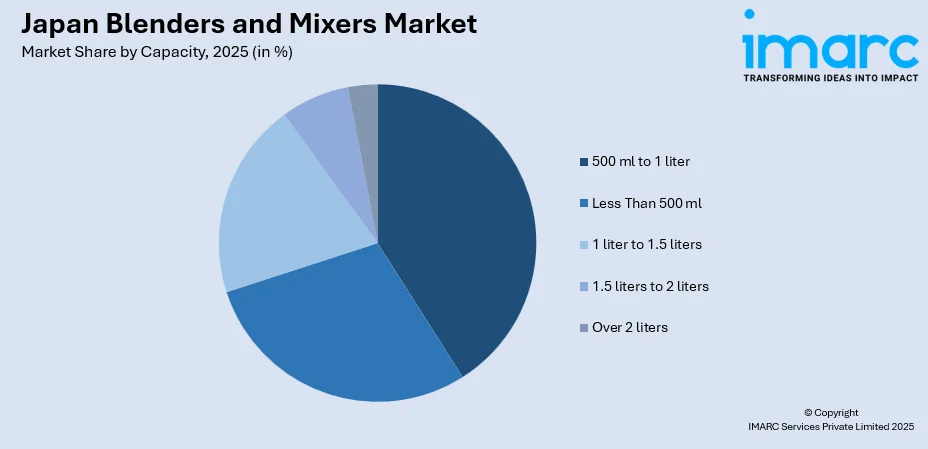

市場セグメント別では、カウンタートップ型ブレンダーが2025年に37%のシェアで製品タイプをリードし、容量では500mlから1リットルが41%で優勢です。速度設定では2~5段階が48%を占め、機能ではパルス機能が43%で最も普及しています。地域別では、富裕層が集中する関東地方が36%のシェアで市場を牽引しています。競争は中程度で、多国籍企業と国内メーカーが多様な製品を提供しています。

日本のブレンダー・ミキサー市場の成長は、人口動態の変化、技術革新、政策支援が複合的に作用しています。都市化の進展は省スペース・多機能家電の需要を高め、高齢化と核家族化は使いやすい自動化ソリューションへの嗜好を促進しています。健康志向の高まりは、生ジュースやスムージー調理家電の導入を加速させ、消費者は栄養保持と品質管理を重視しています。

主要なトレンドとして、まず日本の狭いキッチンに対応したコンパクトで省スペースな多機能デザインが挙げられます。メーカーは小型化、積み重ね可能な部品、ブレンド・粉砕・食品加工を一台でこなす製品を開発しており、タイガー魔法瓶の「TIGER EDGE」のような独自の45度斜め駆動技術を持つ製品も登場しています。

次に、スマート技術の統合と接続機能が進んでいます。IoT接続により、スマートフォンアプリや音声アシスタントでの制御、自動ブレンドプログラムが可能になり、スマートホームエコシステムへの組み込みが進んでいます。これにより、リモート操作、食材量推奨、メンテナンス通知、さらには使用パターン分析やパーソナライズされたレシピ提案まで提供され、ブレンダーはインテリジェントなキッチンアシスタントへと進化しています。日本のスマートホーム市場は2033年までに226億米ドルに達すると予測されています。

さらに、エネルギー効率と持続可能な製造が重視されています。メーカーは省エネモーター、リサイクル可能な素材、製品寿命の延長に取り組んでいます。日本政府は2050年カーボンニュートラルと海洋プラスチック廃棄物ゼロを目標に掲げ、東京都の「東京ゼロエミポイント事業」のように省エネ家電購入への補助金も提供されており、消費者の購買決定にも環境意識が強く影響しています。

市場は2034年まで持続的な拡大が見込まれており、政府の省エネリベートは買い替えサイクルを刺激し、スマート技術の統合はコネクテッドキッチンを求める層を惹きつけ続けるでしょう。

2025年の日本におけるブレンダー・ミキサー市場では、カウンタートップ型ブレンダーが市場シェア37%を占め、優位な地位を確立しています。これは、スムージー、スープ、ソース、食材粉砕など多様な調理に対応する汎用性、安定性の高い設計、600ワットを超える強力なモーター、1〜2リットルの容量、そして操作性とデザイン性を両立した製品が消費者に支持されているためです。特に、ノイズリダクション、自動プログラム、セルフクリーニング機能を備えたプレミアムモデルが人気を集めています。メーカーはブレード形状、素材の耐久性、操作インターフェースの革新で差別化を図り、省エネモデルの開発も進めています。

容量別では、500mlから1リットルの中容量帯が41%のシェアで市場を牽引しています。これは、単身世帯や小規模世帯が多い日本の住宅事情に合致し、日常的なスムージーやジュース作りに適したサイズ感と、限られたキッチンスペースに収まるコンパクトさが評価されています。製造効率の高さから競争力のある価格設定が可能であり、携帯用パーソナルブレンダーとしても利用されています。1リットル以上の大容量モデルは、家族向けや業務用に対応し、モーター出力や容器の強化、高価格帯が特徴です。人々の健康意識の高まりがスムージー消費を促し、効率的でコンパクトなブレンダーの需要を後押ししています。2024年のサントリー調査では、18〜34歳の日本人の間で不安、疲労、肌荒れが一般的な健康問題であり、これらが健康的なライフスタイルと栄養価の高い食品摂取への移行を促しています。

速度設定では、2〜5段階の速度設定を持つモデルが48%のシェアで圧倒的な優位性を示しています。これは、複雑すぎない操作性で、穏やかな攪拌から氷の粉砕まで幅広い調理に対応できるバランスの良さが評価されています。製造コスト効率も良く、手頃な価格帯で提供されるため、機能性を重視する一般消費者に広く受け入れられています。5段階を超える速度設定は、料理愛好家やプロフェッショナル向けに限定されています。

機能別では、パルス機能が43%のシェアで最も普及しています。パルス機能は、断続的なパワーで食材の均一性を細かく調整できるため、冷凍フルーツや硬い野菜、ナッツ類などの加工において、過剰な攪拌を防ぎながら最適な仕上がりを実現します。エントリーモデルからプレミアムモデルまで広く搭載されており、基本的な機能として定着しています。セルフクリーニング機能も、自動洗浄サイクルによる利便性から人気を集めています。

地域別では、関東地方が36%のシェアで市場をリードしています。東京圏を中心とした高い購買力を持つ消費者層、充実した小売インフラ、健康志向の高さがブレンダーの普及を促進しています。都市部のコンパクトな住環境は、省スペースで多機能なデザインへの需要を高め、可処分所得の高さから品質を重視する傾向が強く、メーカーにとって戦略的に重要な市場となっています。

市場成長の主な要因は、健康意識の高まりとウェルネスライフスタイルの普及です。

日本のブレンダー・ミキサー市場は、健康志向の高まり、都市化の進展、政府の省エネ推進策を背景に成長を続けています。特に、栄養価の高い新鮮な食品を重視し、加工食品よりも手作りの食事を選ぶ消費者が増加。スムージー、植物性食品、フレッシュジュースの日常的な摂取が広がり、ブレンダーは健康的なライフスタイルに不可欠なツールと認識されています。

2024年11月に実施された肥満に関するオンライン調査では、肥満当事者の87%が「個人の責任」と回答し、63%が「完全に個人の責任」と感じていることが示され、健康への意識の高さが伺えます。都市部の専門職層を中心に、ウェルネス投資や予防医療の一環として食生活の最適化が進み、ブレンダーの所有率が上昇。これは、ブレンダーが単なる調理器具ではなく、ライフスタイルを向上させるツールとして位置づけられていることを示唆しています。

日本の都市化は、人口の92%以上が主要都市に集中しており、限られた居住空間に対応するコンパクトで多機能な家電製品への需要を高めています。メーカーは、縦型デザイン、折りたたみ式部品、統合型収納など、最小限の設置面積で最大限の機能を提供する製品を開発。核家族化や単身世帯の増加も、個人または少人数世帯に適した小型容量の製品への需要を促進しています。

政府は、省エネ家電の導入を促進するため、消費者向けのリベートプログラムを積極的に展開しています。東京都の「東京ゼロエミポイント」事業では、対象製品購入者に最大8万円の割引やポイントを提供し、買い替えサイクルを加速させています。全国的な「持続可能なオープンイノベーションイニシアティブ」も、高効率ユニットの追加コストの最大50%を補助し、導入障壁を低減しています。

一方で、市場にはいくつかの課題も存在します。スマート接続や多段階速度設定などの先進機能を備えたプレミアムモデルは高価格であり、特に若年層や地方の消費者の購買意欲を阻害する可能性があります。高品質な部品の製造コストが小売価格に反映され、予算重視の層とプレミアム機能を求める層の間で市場が二極化しています。

また、一部の消費者は、伝統的な手作業による調理法を文化的価値として重視し、機械式家電を不要な近代化と見なす傾向があります。特に高齢層では、世代を超えて受け継がれた手作業の調理法への抵抗感が強く、市場浸透の障壁となっています。日本の伝統料理における素材の持ち味と手作業の技術へのこだわりは、ブレンダーが料理の芸術性を損なう可能性があるという認識を生んでいます。

さらに、日本の都市部のキッチンはスペースが限られているため、消費者は家電製品の購入前に利用頻度と設置スペースを慎重に検討します。ブレードの洗浄や部品交換などのメンテナンスの複雑さも、日常的な使用を妨げ、購入後の利用頻度を低下させる要因となり得ます。コンパクトなキッチンでは、ブレンダーの使用が他の調理器具の配置を妨げ、作業効率を低下させる可能性があり、これが導入意欲を削ぐ要因となることもあります。

日本のブレンダー・ミキサー市場は、国内大手メーカーと国際的な家電メーカーが競合する中程度の競争強度を示しています。市場は、スマート機能や静音性、高効率モーターを特徴とするプレミアムブランドと、機能の信頼性と競争力のある価格を重視するミドルティアブランドに分かれています。主要な家電量販店との小売提携が流通の中心であり、Eコマースの拡大も消費者の製品比較と購入を促進しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のブレンダー・ミキサー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のブレンダー・ミキサー市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のブレンダー・ミキサー市場 – 製品タイプ別内訳

6.1 ハンドブレンダー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 スタンドミキサー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 据え置き型ブレンダー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 携帯型ブレンダー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 業務用ブレンダー

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025年)

6.5.3 市場予測 (2026-2034年)

7 日本のブレンダー・ミキサー市場 – 容量別内訳

7.1 500ml未満

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 500ml~1リットル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 1リットル~1.5リットル

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 1.5リットル~2リットル

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 2リットル以上

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

8 日本のブレンダー・ミキサー市場 – 速度設定別内訳

8.1 単一速度

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 2~5段階速度

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 6~10段階速度

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 10段階以上の速度

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 市場予測 (2026-2034年)

9 日本のブレンダー・ミキサー市場 – 機能別内訳

9.1 デジタルディスプレイ

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 パルス機能

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

9.3 氷砕機能

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 市場予測 (2026-2034年)

9.4 自動洗浄機能

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 市場予測 (2026-2034年)

10 日本のブレンダー・ミキサー市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 製品タイプ別市場内訳

10.1.4 容量別市場内訳

10.1.5 速度設定別市場内訳

10.1.6 機能別市場内訳

10.1.7 主要企業

10.1.8 市場予測(2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向(2020-2025年)

10.2.3 製品タイプ別市場内訳

10.2.4 容量別市場内訳

10.2.5 速度設定別市場内訳

10.2.6 機能別市場内訳

10.2.7 主要企業

10.2.8 市場予測(2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向(2020-2025年)

10.3.3 製品タイプ別市場内訳

10.3.4 容量別市場内訳

10.3.5 速度設定別市場内訳

10.3.6 機能別市場内訳

10.3.7 主要企業

10.3.8 市場予測(2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向(2020-2025年)

10.4.3 製品タイプ別市場内訳

10.4.4 容量別市場内訳

10.4.5 速度設定別市場内訳

10.4.6 機能別市場内訳

10.4.7 主要企業

10.4.8 市場予測(2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向(2020-2025年)

10.5.3 製品タイプ別市場内訳

10.5.4 容量別市場内訳

10.5.5 速度設定別市場内訳

10.5.6 機能別市場内訳

10.5.7 主要企業

10.5.8 市場予測(2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向(2020-2025年)

10.6.3 製品タイプ別市場内訳

10.6.4 容量別市場内訳

10.6.5 速度設定別市場内訳

10.6.6 機能別市場内訳

10.6.7 主要企業

10.6.8 市場予測(2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向(2020-2025年)

10.7.3 製品タイプ別市場内訳

10.7.4 容量別市場内訳

10.7.5 速度設定別市場内訳

10.7.6 機能別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向(2020-2025年)

10.8.3 製品タイプ別市場内訳

10.8.4 容量別市場内訳

10.8.5 速度設定別市場内訳

10.8.6 機能別市場内訳

10.8.7 主要企業

10.8.8 市場予測(2026-2034年)

11 日本のブレンダー・ミキサー市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主なニュースとイベント

ここではサンプル目次であるため、企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本のブレンダー・ミキサー市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターのファイブフォース分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

ブレンダーとミキサーは、食材を混ぜ合わせたり、粉砕したり、乳化させたりする目的で使用される主要な調理家電です。これらはしばしば混同されますが、一般的にブレンダーは液体を滑らかにしたり、固形物を細かく砕いたりするのに適しており、スムージーやスープ作りに用いられます。一方、ミキサーは生地をこねたり、クリームを泡立てたりするなど、主に製菓・製パンの分野で活躍します。しかし、現代の多くの製品は両方の機能を兼ね備えています。

種類としては、まずブレンダーにはいくつかのタイプがあります。据え置き型ブレンダーは、強力なモーターと大容量の容器を持ち、大量の食材を一度に処理するのに適しています。ハンドブレンダー(またはスティックブレンダー)は、手で持って鍋やボウルの中で直接攪拌できるため、少量の調理や離乳食作りに便利です。パーソナルブレンダーは、一人分のスムージーなどを手軽に作れるコンパクトなタイプで、容器がそのまま持ち運び可能なカップになるものも多いです。

ミキサーには、スタンドミキサーとハンドミキサーがあります。スタンドミキサーは、重い生地をこねたり、大量の卵白を泡立てたりする際に、両手が自由になるため非常に便利です。プロの現場や本格的な製菓・製パン愛好家に広く利用されています。ハンドミキサーは、軽量で手軽に使えるため、家庭での生クリームの泡立てや軽い生地作りに適しています。また、広義では食材の切断、粉砕、混合など多機能にわたるフードプロセッサーも関連する調理器具として挙げられます。

これらの機器の主な用途は多岐にわたります。ブレンダーは、新鮮なフルーツや野菜を使ったスムージーやジュース、温かいスープやソース、自家製ドレッシング、ナッツバター、そして氷を砕いてフローズンドリンクを作るのに最適です。ミキサーは、ケーキやクッキーの生地作り、パン生地のこね上げ、メレンゲやホイップクリームの泡立て、マッシュポテト作りなどに欠かせません。

関連技術としては、モーターの出力や回転数、耐久性の高いステンレス製ブレードの設計が性能を大きく左右します。複数の速度設定やパルス機能は、食材の種類や調理目的に応じて最適な攪拌を可能にします。容器の素材も重要で、ガラス製は匂いや色が移りにくく衛生的ですが、プラスチック製は軽量で扱いやすいという特徴があります。安全機能として、過負荷保護や容器が正しくセットされていないと作動しないインターロック機構が搭載されています。近年では、運転音を抑える静音化技術や、食材の酸化を防ぎ栄養素や色合いを保つ真空ブレンダーも登場しています。さらに、一部の製品では、スマートフォンアプリと連携してレシピや調理モードを提案するスマート機能も開発されつつあります。これらの技術の進化により、ブレンダーとミキサーは私たちの食生活をより豊かで便利なものにしています。