❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

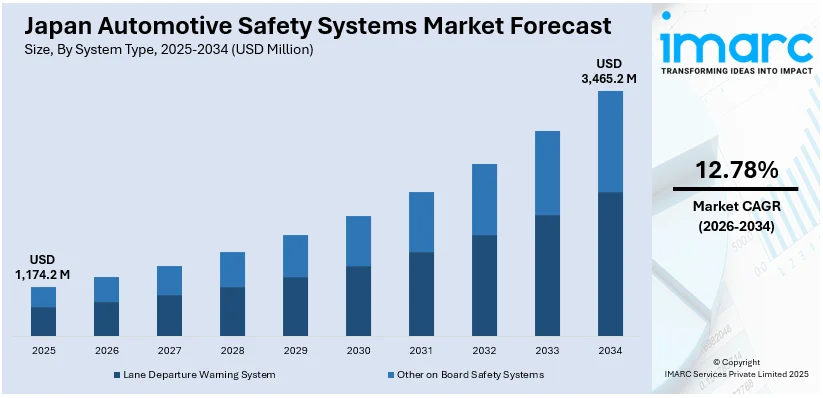

日本の自動車安全システム市場は、2025年に11億7,420万米ドルに達し、2034年には34億6,520万米ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は12.78%に上ります。この市場の著しい成長は、主に日本政府による厳格な安全規制の導入、車両安全に対する国民の意識と需要の高まり、そしてレーダーセンサーや人工知能(AI)ベースのドライバーモニタリングシステムといった先進技術の統合によって強力に推進されています。

日本政府は、道路上の負傷者や交通事故による死亡者を大幅に削減することを目的として、JNCAP(自動車アセスメント)のような包括的な自動車評価プログラムを含む、一連の厳しい安全規制を積極的に制定しています。これらの取り組みを通じて、規制当局は自動車メーカーに対し、車線逸脱警報(LDW)、自動緊急ブレーキ(AEB)、アダプティブクルーズコントロール(ACC)といった最先端の安全技術を車両に標準装備するよう強く奨励しています。さらに、電子安定制御(ESC)や歩行者検知システムは、乗用車および商用車の両方において、その搭載が義務付けられています。特に注目すべきは、2025年に発表された計画で、2028年9月以降に発売される全ての新モデル車両に対し、ペダル踏み間違い防止装置の搭載を義務化するというものです。これにより、国土交通省は道路運送車両法の省令を改正し、全ての自動変速車への設置を法的に義務付けることになります。これらの立法措置は、自動車産業全体で規制遵守型の需要を強力に促進しており、自動車メーカーは、これらの必須安全装置を、もはやハイエンドモデルだけでなく、全てのセグメントの車両に標準機能として組み込むことで対応しています。政府が国内の車両安全基準を国際的な要件と整合させる努力を続けることで、メーカーは新たな安全ソリューションへの研究開発投資をさらに促され、結果として日本の自動車産業における安全技術の適用範囲と高度化が飛躍的に進展しています。

また、日本の個人消費者は、自動車購入の意思決定プロセスにおいて安全機能をますます重視する傾向が顕著になっています。この傾向は、自動車の設計思想や技術導入戦略に決定的な影響を与えています。メディア報道、広範な啓発活動、そして実際の衝突事故統計といった情報源を通じて、エアバッグ、衝突回避システム、ドライバーモニタリングシステムといった先進的な安全システムの必要性に対する一般の認識は飛躍的に高まっています。消費者の安全に関する知識と意識が深まるにつれて、彼らは最も先進的なアクティブおよびパッシブ安全機能を備えた車両を積極的に選択するようになり、この市場の需要を牽引しています。このような消費者の期待の変化は、自動車メーカーに対し、製品の安全性と性能を継続的に改善し、革新的なソリューションを提供し続ける強力な動機付けとなっています。

これらの複合的な要因、すなわち政府の強力な規制、消費者の安全意識の高まり、そして先進技術の絶え間ない進化が相まって、日本の自動車安全システム市場は今後も堅調な成長軌道を維持し、さらなる発展が期待されています。

近年、小型・中型車セグメントにおいても先進運転支援システム(ADAS)の採用が拡大しており、消費者の安全意識の高まりが自動車メーカーに既存モデルの安全性向上と新たな安全機能の導入を促しています。

2024年には、ボッシュとフォルクスワーゲン子会社CARIADによる共同イニシアチブである「Automated Driving Alliance」が日本で自動運転システムのテストを開始しました。2024年10月中旬頃には、フォルクスワーゲンID. Buzzが日本でテスト走行を開始する予定です。これらの車両は、ボッシュとCARIADが共同開発したソフトウェアスタックのテストに利用され、量産対応の運転支援および自動運転機能の実現に向けた重要な一歩となります。これにより、より多くの顧客がこれらの技術を利用できるようになります。

日本の自動車企業は、道路の安全性と顧客体験を向上させるため、レーダーセンサーやAIベースのドライバー監視システムなどの先進技術を車両に積極的に統合しています。このような技術の継続的な統合は、交通標識認識、自動緊急ブレーキ、車線維持支援といったアクティブセーフティシステムの性能を大幅に向上させ、日本の自動車安全システム市場の成長を牽引しています。

また、自動運転プラットフォームやコネクテッドカーの開発も進んでおり、リアルタイムデータ分析やV2X(Vehicle-to-Everything)通信に依存する安全サブシステムの展開を促進しています。日本の自動車メーカーやティア1サプライヤーは、競争力を維持するために研究開発(R&D)に積極的に投資しており、テクノロジー企業と自動車メーカー間の連携も加速しています。

自動車がよりスマート化し、ネットワーク化されるにつれて、安全システムは単に事故の影響を軽減するだけでなく、事故そのものを回避することを目的とした包括的なエコシステムへと変貌を遂げています。この技術主導の変革は、日本の自動車安全のあり方を常に変化させ、より適応性があり、予測的で、車両アーキテクチャ全体に統合されたものにしています。

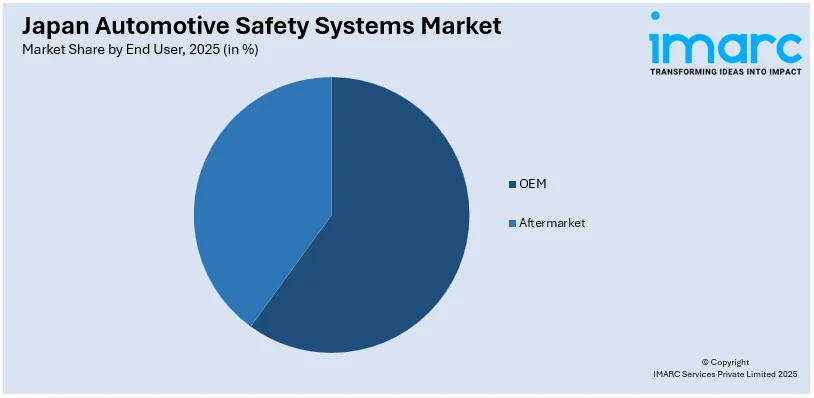

IMARCグループのレポートによると、日本の自動車安全システム市場は2026年から2034年までの予測期間において、システムタイプ、車両タイプ、エンドユーザーに基づいて分析されています。システムタイプでは、車線逸脱警報システムやその他の車載安全システムが含まれます。車両タイプでは、乗用車と商用車に分類されます。エンドユーザーでは、OEM(新車製造時)とアフターマーケット(補修・交換市場)に分けられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域での詳細な分析が提供されています。

このレポートは、日本の自動車安全システム市場に関する包括的な分析を提供します。分析の基準年は2025年で、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価され、過去のトレンド、市場の見通し、業界の促進要因と課題、およびセグメント別の市場評価を深く掘り下げています。

レポートでは、システムタイプ、車両タイプ、エンドユーザー、地域に基づいて市場を詳細に分類しています。システムタイプには、車線逸脱警報システムやその他の車載安全システムが含まれます。車両タイプは乗用車と商用車に分けられ、エンドユーザーはOEMとアフターマーケットに分類されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場がすべて網羅されています。

競争環境については、市場構造、主要企業のポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限など、多角的な分析が提供されています。また、主要企業の詳細なプロファイルも含まれています。

本レポートは、日本の自動車安全システム市場がこれまでどのように推移し、今後どのように展開するか、システムタイプ、車両タイプ、エンドユーザー、地域別の市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度など、ステークホルダーが抱く主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の自動車安全システム市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報が提供され、ポーターの5フォース分析を通じて、新規参入者、競合関係、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力を分析するのに役立ちます。競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握するための洞察を提供します。

さらに、レポート購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信されます(特別な要求に応じてPPT/Word形式も可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本自動車安全システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本自動車安全システム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本自動車安全システム市場 – システムタイプ別内訳

6.1 車線逸脱警報システム

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 その他の車載安全システム

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本自動車安全システム市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商用車

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本自動車安全システム市場 – エンドユーザー別内訳

8.1 OEM

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 アフターマーケット

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本自動車安全システム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 システムタイプ別市場内訳

9.1.4 車両タイプ別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 システムタイプ別市場内訳

9.2.4 車両タイプ別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 システムタイプ別市場内訳

9.3.4 車両タイプ別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 システムタイプ別市場内訳

9.4.4 車両タイプ別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 システムタイプ別市場内訳

9.5.4 車両タイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 システムタイプ別市場内訳

9.6.4 車両タイプ別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 システムタイプ別市場内訳

9.7.4 車両タイプ別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 システムタイプ別市場内訳

9.8.4 車両タイプ別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の自動車安全システム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の自動車安全システム市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

自動車安全システムとは、車両の乗員や歩行者の安全を確保し、交通事故を未然に防ぎ、または事故発生時の被害を軽減するための技術や装置の総称でございます。現代の自動車には不可欠な要素であり、技術の進化とともにその重要性が増しております。

主な種類としては、アクティブセーフティシステム(予防安全システム)とパッシブセーフティシステム(衝突安全システム)の二つに大別されます。アクティブセーフティシステムは、事故の発生を未然に防ぐことを目的としており、具体的にはABS(アンチロック・ブレーキ・システム)、ESC/VSC(横滑り防止装置)、AEB(自動緊急ブレーキ)、ACC(アダプティブ・クルーズ・コントロール)、LDW/LKA(車線逸脱警報/維持支援)、BSM/RCTA(死角監視/後方交差警報)、TSR(交通標識認識システム)などが挙げられます。一方、パッシブセーフティシステムは、万一事故が発生した際の被害を最小限に抑えることを目的としており、エアバッグ、シートベルト(プリテンショナー、フォースリミッター付き)、衝突安全ボディ(衝撃吸収構造)、歩行者保護エアバッグ、衝撃吸収バンパーなどがこれに該当いたします。

これらのシステムは、日常の運転において多岐にわたる用途で活用されております。高速道路での長距離運転では、ACCやLKAがドライバーの疲労軽減に貢献し、市街地での運転では、AEBやBSMが衝突リスクを低減いたします。駐車時には、パーキングアシストシステムが安全な操作をサポートします。また、万一の事故発生時には、エアバッグやシートベルトが乗員の命を守る重要な役割を果たします。さらに、緊急通報システム(eCall)は、事故発生時に自動で救助要請を行い、迅速な対応を可能にすることで、救命率の向上に寄与しております。

関連技術としては、まず高性能なセンサー技術が挙げられます。レーダー、カメラ、LiDAR、超音波センサーなどが車両周辺の状況を正確に検知し、AEBやACC、駐車支援システムの中核をなしております。次に、AI(人工知能)と機械学習は、センサーからの膨大なデータを解析し、危険を予測したり、複雑な運転状況を判断したりするために利用され、自動運転技術の発展に不可欠でございます。また、V2X(Vehicle-to-Everything)通信などの通信技術により、車両間、車両とインフラ間、車両と歩行者間での情報共有が可能となり、より広範囲な安全確保に貢献いたします。高精度マッピング技術は、自動運転システムにおいて車両の位置を正確に特定し、周囲の環境情報を補完するために用いられます。最後に、ヒューマン・マシン・インターフェース(HMI)も重要な関連技術であり、ドライバーに適切なタイミングで情報を伝え、安全な操作を促すための表示や警報システムが開発されております。