❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

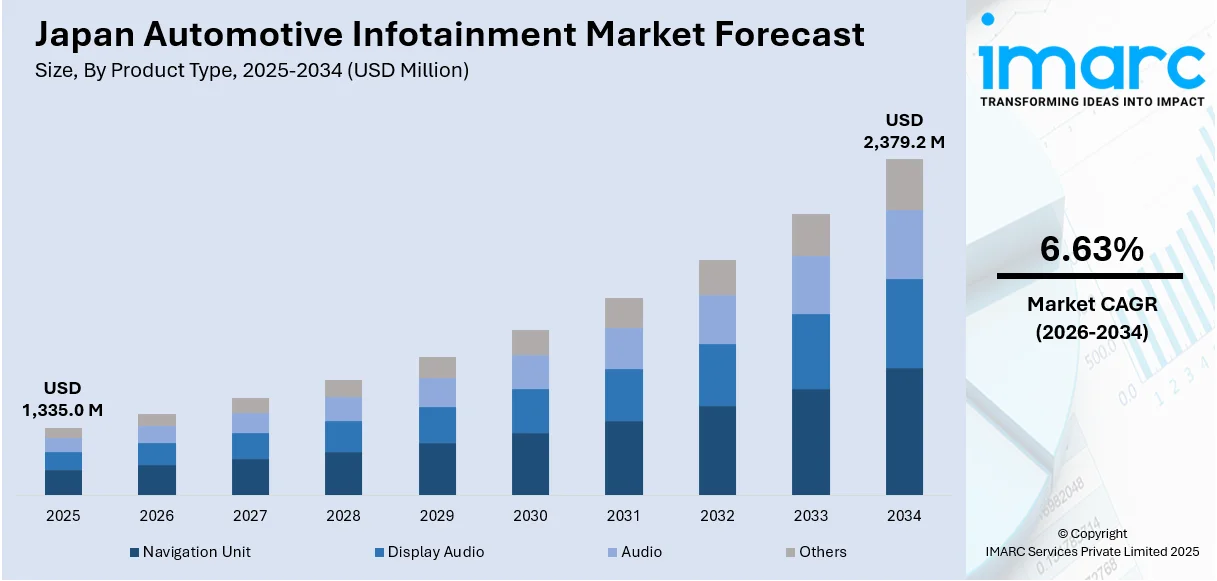

日本の自動車インフォテインメント市場は、2025年に13億3,500万米ドルに達し、2034年には23億7,920万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は6.63%が見込まれています。この市場成長は、先進技術の導入、堅調な国内自動車産業、そして車載コネクティビティとエンターテイメントに対する消費者の需要増加によって推進されています。主要なトレンドとしては、人工知能(AI)、音声認識、および第5世代移動通信システム(5G)の統合が挙げられます。

AI搭載音声アシスタントの統合は、日本の自動車インフォテインメント市場を大きく変革しています。自動車メーカーは、ナビゲーション、メディア、車両設定のハンズフリー操作を強化するため、インテリジェントな音声認識システムを導入しています。高度な自然言語処理により、シームレスな対話が可能となり、日本の消費者が求めるハイテクな利便性に応えています。ネットワーク接続された自動車の増加は、リアルタイムの更新やカスタマイズ可能な提案を提供するクラウドベースのAIアシスタントを後押ししています。自動車メーカーは、スマートモビリティへの日本の取り組みと連携し、車内体験を豊かにするためにテクノロジー大手と提携を進めています。これは、運転中の注意散漫を減らし、より安全な運転体験を求める消費者の需要にも合致し、市場の成長をさらに促進しています。

拡張現実(AR)と没入型ディスプレイの台頭も、日本の自動車インフォテインメント分野を変革しています。自動車メーカーは、ナビゲーション、危険警告、運転支援データをフロントガラスに投影するARヘッドアップディスプレイ(HUD)を統合し、状況認識を向上させています。曲面OLEDやタッチセンサーディスプレイは、直感的な操作と高品質なビジュアルでダッシュボードインターフェースを強化しています。プレミアム車両への需要は、AR強化ナビゲーションやジェスチャーベースのコントロールを含む没入型インフォテインメントの革新を推進しています。日本の消費者がハイテク機能を好む傾向にあるため、自動車メーカーはARを活用して車内体験を再定義しています。このトレンドに沿って、ジャパンディスプレイ(JDI)はOLED Worksに投資し、6.69%の株式を取得しました。この提携は、自動車、防衛、医療用途向けの先進的なOLED生産ラインを米国に設立することを目的としています。

5Gネットワークに牽引される高速コネクティビティの成長は、日本の自動車インフォテインメント市場シェアを変革しています。自動車メーカーは、クラウドベースのインフォテインメントシステムを通じて車両コネクティビティを強化し、リアルタイムナビゲーション、無線(OTA)ソフトウェアアップデート、メディアストリーミングをサポートしています。日本の高度に発達した電気通信インフラは、コネクテッドカーの普及を促進し、V2X(Vehicle-to-Everything)通信などの新しいアプリケーションを可能にしています。これにより、運転効率と道路安全性が向上します。自動車メーカーは通信会社と協力して5G統合を進めており、超低遅延と高速データ転送を提供することで、クラウドゲーミングやHDビデオストリーミングなどの没入型インフォテインメントアプリケーションを実現しています。コネクテッドエコシステムへの移行は、日本の市場動向と一致しています。

IMARCグループは、日本の自動車インフォテインメント市場に関する包括的な分析レポートを発表しました。このレポートは、2026年から2034年までの期間における市場の主要トレンド、成長予測、および地域別の詳細な分析を提供しており、市場参加者にとって貴重な洞察を提供することを目的としています。市場は多角的な視点からセグメント化されており、その内訳は以下の通りです。

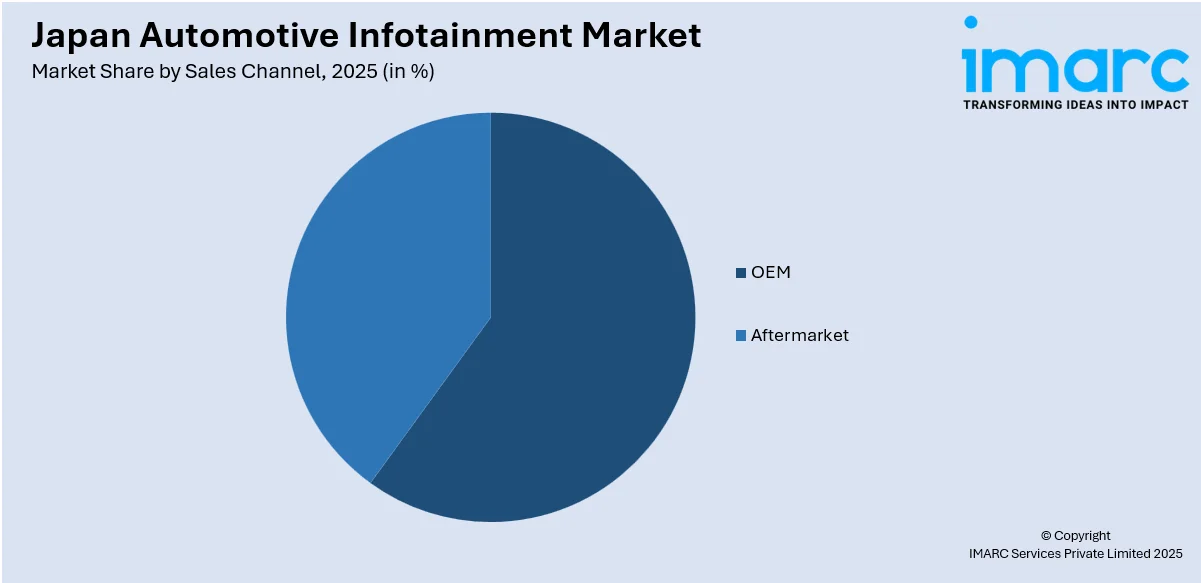

製品タイプ別では、車両のナビゲーション機能を提供するナビゲーションユニット、視覚情報と音声を提供するディスプレイオーディオ、基本的なオーディオシステム、そしてその他の多様な車載エンターテインメント製品が含まれ、それぞれの市場動向が詳細に分析されています。車両タイプ別では、個人利用の乗用車と商業目的の商用車の両セグメントにおけるインフォテインメントシステムの需要と普及状況が調査されています。オペレーティングシステム別では、QNX、LINUX、Microsoftといった主要なプラットフォームに加え、その他の特定の用途に特化したシステムが市場に与える影響が評価されています。設置タイプ別では、車両のダッシュボードに組み込まれるインダッシュインフォテインメントと、主に後部座席の乗員向けのエンターテインメントシステムが区別され、それぞれの市場特性が明らかにされています。販売チャネル別では、自動車メーカーへの直接供給であるOEM(相手先ブランド製造)市場と、車両購入後に消費者が追加するアフターマーケット(市販品)市場の両方が詳細に調査されています。テクノロジー別では、車両システムに完全に統合された統合型、特定の機能に特化した組み込み型、そしてスマートフォンなどの外部デバイスと接続するテザード型といった技術の進化と採用状況が掘り下げられています。最後に、接続性別では、Bluetooth、Wi-Fi、3G、4G、そして最新の5Gといった多様な通信技術がインフォテインメント市場に与える影響が詳細に検討されています。

地域別分析においては、日本の主要な全地域、すなわち関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国が網羅されており、各地域の市場特性、消費者の嗜好、および成長機会が包括的に評価されています。

競争環境に関する分析も本レポートの重要な要素であり、市場構造、主要企業の市場におけるポジショニング、各社が採用するトップ戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から詳細な洞察が提供されています。さらに、市場を牽引する主要企業の詳細なプロファイルも掲載されており、各社の事業戦略、製品ポートフォリオ、および最近の動向が明らかにされています。

日本の自動車インフォテインメント市場に関連する最新ニュースとして、パイオニア株式会社のインド市場における積極的な展開が注目されます。同社は2023年に研究開発センターを設立した後、2025年3月には2026年までにインド国内での車載エンターテインメント製品の製造を開始する計画を発表しました。この戦略は、急成長を続けるインドの自動車産業における同社の事業基盤を強化し、市場での存在感を拡大することを目的としています。パイオニアは、当初は自動車メーカー向けのディスプレイオーディオシステムに注力し、現地の請負業者と提携することで、イノベーションと地域に根差した製造へのコミットメントを強化する方針です。また、2024年8月には、パイオニアがインドの自動車メーカーとの事業拡大を目指していることが報じられました。同社はこれまで16年間にわたりインドのアフターマーケットセグメントを主なターゲットとしてきましたが、今後は成長戦略の一環としてOEMセクターへの本格的な参入を目指しています。これらの動きは、パイオニアがインド市場を戦略的に重視し、事業モデルの転換を図っていることを明確に示しており、今後の市場動向に大きな影響を与える可能性があります。

日本の自動車インフォテインメント市場に関する包括的なレポートが発表されました。この詳細な市場調査は、2020年から2025年までの過去の市場実績と、2026年から2034年までの長期的な将来予測を網羅しており、2025年を分析の基準年としています。市場規模は百万米ドル単位で評価され、業界の動向を深く理解するための貴重な情報源となります。

レポートの主要なスコープは、市場の歴史的トレンドの探求、将来の市場見通しの提示、そして市場の成長を促進する主要な触媒と直面する課題の特定にあります。さらに、製品タイプ、車両タイプ、オペレーティングシステム、設置タイプ、販売チャネル、テクノロジー、接続性、地域といった多岐にわたるセグメントごとの歴史的および将来の市場評価を提供することで、市場の全体像を詳細に描き出しています。

具体的に分析されるセグメントは以下の通りです。

* **製品タイプ:** ナビゲーションユニット、ディスプレイオーディオ、オーディオシステム、その他多様なインフォテインメント製品。

* **車両タイプ:** 乗用車市場と商用車市場の双方におけるインフォテインメントシステムの導入状況と需要。

* **オペレーティングシステム:** QNX、LINUX、Microsoftといった主要なOSに加え、その他の関連システム。

* **設置タイプ:** ダッシュボードに組み込まれるインダッシュインフォテインメントと、後部座席向けに設計されたリアシートインフォテインメント。

* **販売チャネル:** 自動車メーカーによる新車搭載(OEM)と、車両購入後に消費者が追加するアフターマーケット。

* **テクノロジー:** 車両システムに完全に統合されたもの、特定の機能が組み込まれたもの、スマートフォンなど外部デバイスと連携するテザード型。

* **接続性:** Bluetooth、Wi-Fi、3G、4G、5Gといった多様な無線通信技術。

* **地域:** 日本国内の主要地域である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域における市場特性と動向。

このレポートは、日本の自動車インフォテインメント市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、製品タイプ、車両タイプ、オペレーティングシステム、設置タイプ、販売チャネル、テクノロジー、接続性、地域ごとの市場の内訳はどのようになっているのか、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場の構造、主要なプレーヤー、そして市場における競争の程度といった、ステークホルダーが抱くであろう重要な疑問に包括的に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの期間における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして日本の自動車インフォテインメント市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新の情報を提供し、戦略的な意思決定を支援します。また、ポーターの5つの力分析は、新規参入者の影響、競争上の対立、サプライヤーの交渉力、買い手の交渉力、そして代替品の脅威といった要因を評価する上で役立ち、ステークホルダーが日本の自動車インフォテインメント業界内の競争レベルとその魅力を分析するのに貢献します。さらに、詳細な競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けについての貴重な洞察を得ることが可能となります。これにより、企業はより効果的な戦略を立案し、市場での競争優位性を確立するための基盤を築くことができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の車載インフォテインメント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の車載インフォテインメント市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の車載インフォテインメント市場 – 製品タイプ別内訳

6.1 ナビゲーションユニット

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ディスプレイオーディオ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 オーディオ

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の車載インフォテインメント市場 – 車種別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商用車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の車載インフォテインメント市場 – オペレーティングシステム別内訳

8.1 QNX

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 LINUX

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 Microsoft

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の車載インフォテインメント市場 – 設置タイプ別内訳

9.1 インダッシュインフォテインメント

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 後席インフォテインメント

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の車載インフォテインメント市場 – 販売チャネル別内訳

10.1 OEM

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 アフターマーケット

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本の車載インフォテインメント市場 – テクノロジー別内訳

11.1 統合型

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 市場予測 (2026-2034年)

11.2 組み込み型

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 市場予測 (2026-2034年)

11.3 テザリング型

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 市場予測 (2026-2034年)

12 日本の自動車インフォテインメント市場 – 接続性別内訳

12.1 Bluetooth

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025年)

12.1.3 市場予測 (2026-2034年)

12.2 Wi-Fi

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025年)

12.2.3 市場予測 (2026-2034年)

12.3 3G

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025年)

12.3.3 市場予測 (2026-2034年)

12.4 4G

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025年)

12.4.3 市場予測 (2026-2034年)

12.5 5G

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025年)

12.5.3 市場予測 (2026-2034年)

13 日本の自動車インフォテインメント市場 – 地域別内訳

13.1 関東地方

13.1.1 概要

13.1.2 過去および現在の市場動向 (2020-2025年)

13.1.3 製品タイプ別市場内訳

13.1.4 車種別市場内訳

13.1.5 オペレーティングシステム別市場内訳

13.1.6 搭載タイプ別市場内訳

13.1.7 販売チャネル別市場内訳

13.1.8 技術別市場内訳

13.1.9 接続性別市場内訳

13.1.10 主要企業

13.1.11 市場予測 (2026-2034年)

13.2 関西/近畿地方

13.2.1 概要

13.2.2 過去および現在の市場動向 (2020-2025年)

13.2.3 製品タイプ別市場内訳

13.2.4 車種別市場内訳

13.2.5 オペレーティングシステム別市場内訳

13.2.6 搭載タイプ別市場内訳

13.2.7 販売チャネル別市場内訳

13.2.8 技術別市場内訳

13.2.9 接続性別市場内訳

13.2.10 主要企業

13.2.11 市場予測 (2026-2034年)

13.3 中部地方

13.3.1 概要

13.3.2 過去および現在の市場動向 (2020-2025年)

13.3.3 製品タイプ別市場内訳

13.3.4 車種別市場内訳

13.3.5 オペレーティングシステム別市場内訳

13.3.6 搭載タイプ別市場内訳

13.3.7 販売チャネル別市場内訳

13.3.8 技術別市場内訳

13.3.9 接続性別市場内訳

13.3.10 主要企業

13.3.11 市場予測 (2026-2034年)

13.4 九州・沖縄地方

13.4.1 概要

13.4.2 過去および現在の市場動向 (2020-2025年)

13.4.3 製品タイプ別市場内訳

13.4.4 車種別市場内訳

13.4.5 オペレーティングシステム別市場内訳

13.4.6 搭載タイプ別市場内訳

13.4.7 販売チャネル別市場内訳

13.4.8 技術別市場内訳

13.4.9 接続性別市場内訳

13.4.10 主要企業

13.4.11 市場予測 (2026-2034)

13.5 東北地域

13.5.1 概要

13.5.2 過去および現在の市場動向 (2020-2025)

13.5.3 製品タイプ別市場内訳

13.5.4 車種別市場内訳

13.5.5 オペレーティングシステム別市場内訳

13.5.6 設置タイプ別市場内訳

13.5.7 販売チャネル別市場内訳

13.5.8 技術別市場内訳

13.5.9 接続性別市場内訳

13.5.10 主要企業

13.5.11 市場予測 (2026-2034)

13.6 中国地域

13.6.1 概要

13.6.2 過去および現在の市場動向 (2020-2025)

13.6.3 製品タイプ別市場内訳

13.6.4 車種別市場内訳

13.6.5 オペレーティングシステム別市場内訳

13.6.6 設置タイプ別市場内訳

13.6.7 販売チャネル別市場内訳

13.6.8 技術別市場内訳

13.6.9 接続性別市場内訳

13.6.10 主要企業

13.6.11 市場予測 (2026-2034)

13.7 北海道地域

13.7.1 概要

13.7.2 過去および現在の市場動向 (2020-2025)

13.7.3 製品タイプ別市場内訳

13.7.4 車種別市場内訳

13.7.5 オペレーティングシステム別市場内訳

13.7.6 設置タイプ別市場内訳

13.7.7 販売チャネル別市場内訳

13.7.8 技術別市場内訳

13.7.9 接続性別市場内訳

13.7.10 主要企業

13.7.11 市場予測 (2026-2034)

13.8 四国地域

13.8.1 概要

13.8.2 過去および現在の市場動向 (2020-2025)

13.8.3 製品タイプ別市場内訳

13.8.4 車種別市場内訳

13.8.5 オペレーティングシステム別市場内訳

13.8.6 設置タイプ別市場内訳

13.8.7 販売チャネル別市場内訳

13.8.8 技術別市場内訳

13.8.9 接続性別市場内訳

13.8.10 主要企業

13.8.11 市場予測 (2026-2034)

14 日本の車載インフォテインメント市場 – 競争環境

14.1 概要

14.2 市場構造

14.3 市場プレーヤーのポジショニング

14.4 主要な成功戦略

14.5 競争ダッシュボード

14.6 企業評価象限

15 主要企業のプロファイル

15.1 企業A

15.1.1 事業概要

15.1.2 提供製品

15.1.3 事業戦略

15.1.4 SWOT分析

15.1.5 主要ニュースおよびイベント

15.2 企業B

15.2.1 事業概要

15.2.2 提供製品

15.2.3 事業戦略

15.2.4 SWOT分析

15.2.5 主要ニュースおよびイベント

15.3 企業C

15.3.1 事業概要

15.3.2 提供製品

15.3.3 事業戦略

15.3.4 SWOT分析

15.3.5 主要ニュースおよびイベント

15.4 企業D

15.4.1 事業概要

15.4.2 提供製品

15.4.3 事業戦略

15.4.4 SWOT分析

15.4.5 主要ニュースおよびイベント

15.5 企業E

15.5.1 事業概要

15.5.2 提供製品

15.5.3 事業戦略

15.5.4 SWOT分析

15.5.5 主要ニュースおよびイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

16 日本の車載インフォテインメント市場 – 業界分析

16.1 推進要因、阻害要因、機会

16.1.1 概要

16.1.2 推進要因

16.1.3 阻害要因

16.1.4 機会

16.2 ポーターの5つの力分析

16.2.1 概要

16.2.2 買い手の交渉力

16.2.3 供給者の交渉力

16.2.4 競争の度合い

16.2.5 新規参入の脅威

16.2.6 代替品の脅威

16.3 バリューチェーン分析

17 付録

自動車のインフォテインメントシステムは、車載情報(インフォメーション)と娯楽(エンターテインメント)を統合したシステムを指します。運転体験の向上、利便性の提供、そして安全性への寄与を目的としています。具体的には、ディスプレイ、オーディオ機能、通信機能、そして各種操作インターフェースが一体となって機能します。

このシステムにはいくつかの種類があります。自動車メーカーが車両に標準搭載する「純正インフォテインメントシステム」は、車両との統合性が高く、デザインや機能が最適化されています。一方、購入後にユーザーが独自に導入する「市販インフォテインメントシステム」は、多様な製品から選択でき、カスタマイズ性が高いという特徴があります。機能面では、基本的なオーディオ機能のみを持つものから、高度なナビゲーション、通信機能を備えたコネクテッドシステムまで幅広く存在します。

主な用途としては、まず「カーナビゲーション」が挙げられます。リアルタイムの交通情報に基づいた最適なルート案内や、周辺施設の検索が可能です。次に「オーディオ・ビデオ再生」機能があり、ラジオ、USBやBluetooth経由での音楽再生、ストリーミングサービス、さらには動画コンテンツの視聴も楽しめます。また、「通信機能」として、ハンズフリー通話やスマートフォン連携(Apple CarPlay、Android Autoなど)により、安全かつ快適なコミュニケーションを実現します。車両の燃費情報、タイヤ空気圧、各種警告などの「車両情報表示」も重要な役割を果たします。さらに、Wi-Fiホットスポット機能やOTA(Over-The-Air)アップデートによるソフトウェア更新など、「コネクティビティ」も進化しています。後方確認カメラの映像表示や駐車支援システムとの連携など、安全運転支援にも貢献しています。

関連する技術は多岐にわたります。システムを動かす「オペレーティングシステム(OS)」には、Linux、Android Automotive、QNXなどが利用されています。外部との接続には「Bluetooth」や「Wi-Fi」、そして「4G/5G」といった高速通信技術が不可欠です。視覚的な情報を提供する「ディスプレイ技術」は、高精細なLCDやOLED、直感的な操作を可能にするタッチスクリーン、さらには触覚フィードバック技術も進化しています。運転中の操作を容易にする「音声認識技術」は、自然言語処理の進化により、より高度な対話が可能になっています。これらの機能を支える「半導体技術」として、高性能なプロセッサやGPUが搭載されています。地図データやストリーミングコンテンツの提供、ソフトウェアアップデートには「クラウドサービス」が利用され、システムの安全性と信頼性を確保するための「サイバーセキュリティ技術」も非常に重要です。ユーザーが快適に操作できるよう、「ユーザーインターフェース(UI)」と「ユーザーエクスペリエンス(UX)」のデザインも継続的に改善されています。