❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

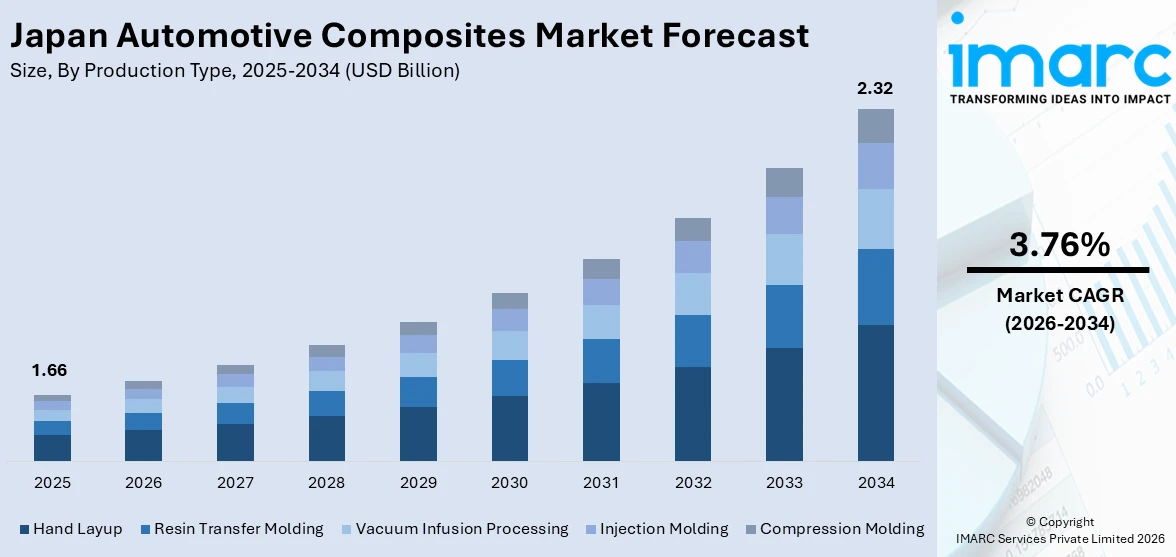

日本の自動車用複合材料市場は、2025年に16.6億ドルと評価され、2034年には23.2億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率3.76%で着実に拡大しています。この成長は、燃費効率向上のための軽量素材需要、電気自動車(EV)部門の活況、製造技術の著しい進歩、厳格な排出ガス規制、そして持続可能な慣行への注力強化によって推進されています。

近年、燃料価格の高騰と排出ガス規制の強化により、燃費効率の高い車両へのニーズが大幅に高まっています。例えば、2030年までに燃費を32%向上させる目標が設定されています。炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などの自動車用複合材料は、従来の鋼鉄やアルミニウムに比べて大幅な軽量化を実現しつつ、同等以上の強度と耐久性を提供することで、車両全体の重量削減に不可欠な役割を果たしています。

日本におけるEV導入の推進も、自動車用複合材料市場の強力な牽引役です。2023年には1190万台のEVが販売され、政府は補助金や税制優遇措置を通じてEV普及を積極的に促進しており、2030年までに乗用車販売におけるEVおよびPHEVのシェアを20~30%に引き上げる意向を示しています。複合材料は、EVの軽量化とバッテリー効率向上に不可欠であり、1回の充電での航続距離延長に貢献するため、バッテリーエンクロージャー、構造補強材、外装パネルなど、EVの様々な部品で採用が拡大しています。日本の自動車メーカーがEV生産に注力するにつれて、自動車用複合材料の需要は急速に増加すると予想されます。

複合材料製造技術の進歩も市場拡大を後押ししています。自動繊維配置(AFP)、樹脂注入成形(RTM)、3Dプリンティングなどの革新技術は、生産コストを削減し、量産化を可能にしました。日本企業はこれらの技術開発の最前線におり、自動車メーカーと材料サプライヤー間の協力により生産効率が向上しています。これにより、複合材料は高級車だけでなく、主流モデルにも広く採用されるようになり、市場シェアを拡大しています。

日本は世界で最も厳しい車両排出ガス基準の一部を設けており、2050年までのネットゼロ排出達成と2030年までの排出量46%削減という目標を掲げています。自動車メーカーはこれらの目標を遵守するため、複合材料を用いてより軽量で空力的な車両を開発し、エネルギー消費を最小限に抑えています。

車両の安全性向上も重要な焦点です。複合材料は、その優れた強度対重量比と高いエネルギー吸収能力により、衝突構造やその他の重要な安全部品に適しています。交通事故の発生件数も、自動車における効果的な安全機能の必要性を高めています。複合材料は構造的完全性と軽量化の両方を提供できるため、様々な安全用途での採用が進み、市場成長をさらに促進しています。

市場は生産タイプ、材料タイプ、用途に基づいて分類されます。生産タイプ別では、少量生産や試作に用いられるハンドレイアップに加え、高品質で複雑な形状の部品製造に適した樹脂注入成形(RTM)がEVや軽量車両のフード、ドア、構造補強材などで採用を拡大しています。また、真空圧下で樹脂を注入する真空注入成形(VARTM)は、均一な樹脂分布を持つ大型軽量部品の製造に優れており、空力部品の製造に適しています。これらの技術の進化が、日本における自動車用複合材料の多様な用途への展開を支えています。

日本における自動車用複合材料市場は、持続可能性と高性能を追求する動きの中で進化しています。製造方法では、複雑な部品の大量生産には射出成形が主流であり、材料と時間の節約により経済的です。大型部品には圧縮成形が用いられ、バンパービームやバッテリーカバーなどに適用され、耐久性と均一性を提供します。

材料タイプ別では、熱硬化性ポリマーは耐熱性、強度、軽量性から車体パネルやシャシー部品に広く使われますが、リサイクル性の課題があります。一方、熱可塑性ポリマーはリサイクル性、軽量性、加工の容易さから人気が高まっており、内装部品や構造補強材に利用されます。炭素繊維複合材料は、その優れた剛性、耐食性、強度対重量比から高級車や高性能車、EVのバッテリーエンクロージャーに採用されます。ガラス繊維複合材料は、炭素繊維の費用対効果の高い代替品として、ドアパネルやバンパーなど幅広い部品に利用され、性能とコストのバランスを重視する日本の自動車メーカーに選ばれています。

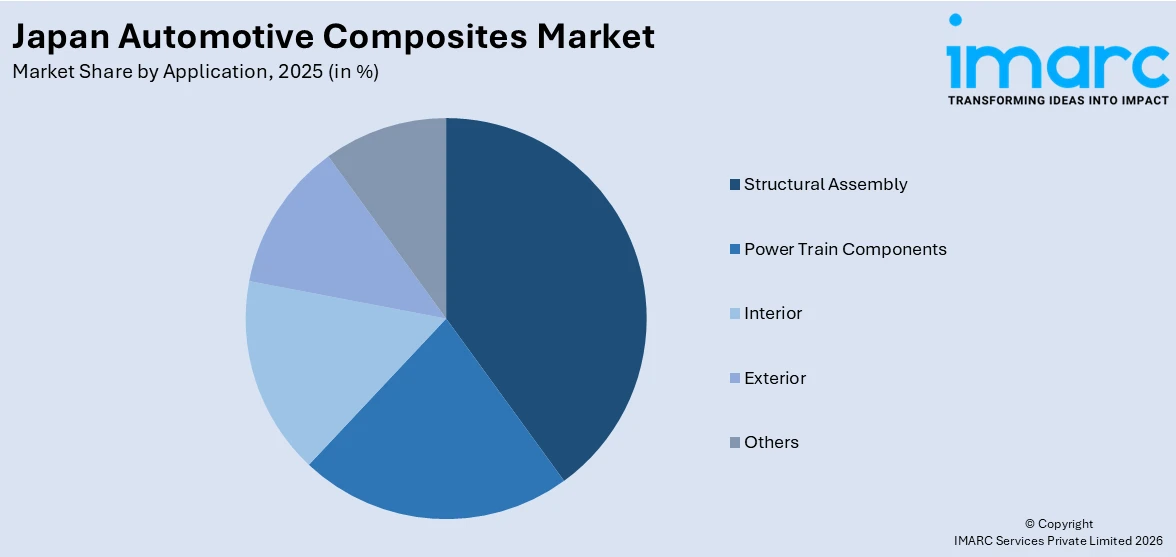

用途別では、構造アセンブリにおいて複合材料は軽量化と強度向上に貢献し、EVのバッテリーケースや構造補強材に不可欠です。パワートレイン部品では、軽量化と熱安定性向上により性能と燃費を改善し、エンジンカバーやオイルパンなどに使用されます。内装部品では、ダッシュボードやシートフレームなどに軽量で耐久性のあるソリューションを提供し、特に熱可塑性樹脂がリサイクル性とコスト効率から重視されます。外装部品では、バンパーやボンネットなどにガラス繊維や炭素繊維複合材料が使われ、軽量化と耐候性によりEVやHVのエネルギー効率向上に貢献します。

地域別では、関東地方がR&DハブとしてEVや高性能車の複合材料需要を牽引しています。関西地方は産業基盤と先進製造能力を持ち、軽量部品の生産で市場に貢献。中部地方はトヨタなどの大手メーカーが集積し、構造・外装部品における複合材料技術の採用を主導しています。九州・沖縄地方も成長市場として注目されています。

日本の自動車用複合材料市場は、地域ごとに異なる特性と強みを持つ。関東地域は市場最大規模を誇り、研究開発の中心として高性能・高級車、特にEV向けの複合材料開発を牽引。関西・近畿地域は多様な製品群を持ち、コスト効率の高い量産車向け材料と持続可能性に焦点を当てる。中部地域は主要な自動車製造拠点として、軽量化と先進材料のサプライチェーンを支える。九州・沖縄地域はアジアへの輸出拠点として戦略的な位置を占め、軽量化と持続可能な複合材料に注力。東北地域は自動車製造施設の拡大に伴い、中価格帯車両向けの費用対効果の高いガラス繊維複合材料の需要が増加している。中国地域は比較的小規模ながら、内外装向けの長寿命材料開発に貢献し、熱可塑性・熱硬化性ポリマーの主要サプライヤーを擁する。北海道地域はエコフレンドリー材料の研究開発に重点を置き、学術機関や政府の支援を受けながら軽量・高強度材料の分野で成長。四国地域は高級車や高性能車向けの特殊用途、特に炭素繊維複合材料の小規模製造に特化したニッチ市場であり、高い職人技と精密さが特徴である。

市場の競争環境では、軽量材料への需要増大に対応するため、革新性、持続可能性、効率性が主要な推進力となっている。企業は、車両性能と燃費向上に寄与する炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)などの先進複合材料の開発を優先。生産規模の拡大とコスト削減のため、熱可塑性複合材料や樹脂トランスファー成形(RTM)の自動化を含む最先端製造プロセスへの投資が進む。また、環境規制やカーボンニュートラル目標に沿った持続可能でリサイクル可能な材料の開発にも注力。材料メーカーと自動車メーカー間の提携は、構造部品、内装、外装への複合材料導入を促進している。材料特性の向上と生産コスト削減は、市場の進化するニーズと競争に対応するための持続可能性イニシアチブを強化する。

最新の動向として、2024年12月にはHKSと日本精機(Defi)がEV向けメーターシステムなどのアフターマーケット製品で協業を発表。2024年4月には東レと現代自動車グループが次世代車両向け材料革新で戦略的提携を結んだ。2024年2月、三菱ケミカルグループはピッチ系炭素繊維を用いた1,500℃に耐える高耐熱セラミックマトリックス複合材料(CMC)を開発。2023年9月には東レとホンダが、使用済み自動車から回収されるガラス繊維強化ナイロン6部品の化学リサイクル法開発で提携し、亜臨界水を用いた解重合とカプロラクタムへの再生プロセスを検証中である。同年9月、帝人はGHクラフトの全株式を子会社TIPコンポジットに売却。2023年2月には東レの炭素繊維「トレカ」がH-IIAロケットのモーターケースに採用され、H3ロケットのペイロードフェアリングにも新たに組み込まれた。

本レポートは、2025年を基準年とし、2020年から2025年までの過去データと2026年から2034年までの予測期間を対象とする。市場の歴史的傾向、見通し、促進要因、課題、生産タイプ(ハンドレイアップ、RTM、真空注入、射出成形、圧縮成形)、材料タイプ(熱硬化性ポリマー、熱可塑性ポリマー、炭素繊維、ガラス繊維など)、用途(構造アセンブリ、パワートレイン、内装、外装など)、地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)ごとの詳細な市場評価を提供する。ステークホルダーは、市場の定量的分析、トレンド、予測、ポーターのファイブフォース分析、競争環境を通じて、市場の魅力度や主要企業の現状を理解できる。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の自動車用複合材料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 生産タイプ別市場内訳

9.2.4 材料タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 生産タイプ別市場内訳

9.3.4 材料タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 生産タイプ別市場内訳

9.4.4 材料タイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 生産タイプ別市場内訳

9.5.4 材料タイプ別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 生産タイプ別市場内訳

9.6.4 材料タイプ別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 生産タイプ別市場内訳

9.7.4 材料タイプ別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 生産タイプ別市場内訳

9.8.4 材料タイプ別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の自動車用複合材料市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名はここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の自動車用複合材料市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

自動車用複合材料とは、複数の異なる材料を組み合わせることで、単一材料では得られない優れた特性を持つ材料の総称です。主に軽量化、高強度、高剛性、耐腐食性、そしてデザイン自由度の向上を目的として自動車産業で広く利用されています。これにより、車両の燃費向上、電気自動車の航続距離延長、衝突安全性向上、そしてCO2排出量削減に大きく貢献しています。

主な種類としては、繊維強化プラスチック(FRP)が最も一般的です。FRPの中でも、炭素繊維を強化材とするCFRP(Carbon Fiber Reinforced Plastics)は、非常に軽量でありながら優れた強度と剛性を持ち、高級車やスポーツカー、高性能EVの構造部品に採用されています。ガラス繊維を強化材とするGFRP(Glass Fiber Reinforced Plastics)は、CFRPよりもコストを抑えつつ、十分な性能を発揮するため、より幅広い車種のボディパネルや内装部品に利用されています。アラミド繊維を強化材とするAFRP(Aramid Fiber Reinforced Plastics)は、特に耐衝撃性に優れる特性を持ちます。これらのFRPは、エポキシ樹脂や不飽和ポリエステル樹脂などの熱硬化性樹脂、またはポリプロピレン(PP)やポリアミド(PA)などの熱可塑性樹脂を基材としています。その他、金属基複合材料(FRM)やセラミックス基複合材料(CMC)も、特定の耐熱性や耐摩耗性が求められる用途で研究・実用化が進められています。

用途は多岐にわたります。車体構造部品では、モノコック、シャシー、ルーフ、フード、ドア、バンパーなどのボディパネルに適用され、車両全体の軽量化と衝突安全性の向上に寄与します。内装部品では、インストルメントパネル、シートフレーム、トリムなどに使用され、デザインの自由度を高めつつ軽量化を実現します。エンジン周辺では、吸気マニホールドやエンジンカバーに採用され、耐熱性と軽量化を両立します。電気自動車(EV)やハイブリッド車(HEV)では、バッテリーケースやモーターハウジングに複合材料が用いられ、軽量化による航続距離の延長や、バッテリー保護の強化に貢献しています。サスペンションアームやホイールといった足回り部品への適用も進んでいます。

関連技術としては、まず成形技術が重要です。RTM(Resin Transfer Molding)は、閉じた金型に繊維プリフォームをセットし、樹脂を注入して硬化させる方法で、複雑な形状の部品を効率的に製造できます。SMC(Sheet Molding Compound)やGMT(Glass Mat Thermoplastics)は、シート状の材料をプレス成形する技術で、量産性に優れます。オートクレーブ成形は高品質なCFRP部品の製造に用いられます。材料技術では、炭素繊維の低コスト化や、樹脂の耐熱性・靭性向上、繊維と樹脂の界面接着技術の進化が不可欠です。設計・解析技術では、CAE(Computer Aided Engineering)を用いた構造解析や衝突シミュレーションにより、最適な材料選定と構造設計が行われます。これにより、開発期間の短縮と性能の最大化が図られます。また、環境負荷低減のため、使用済み複合材料のリサイクル技術、例えば熱分解、化学分解、メカニカルリサイクルなどの開発も重要な課題となっています。