❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

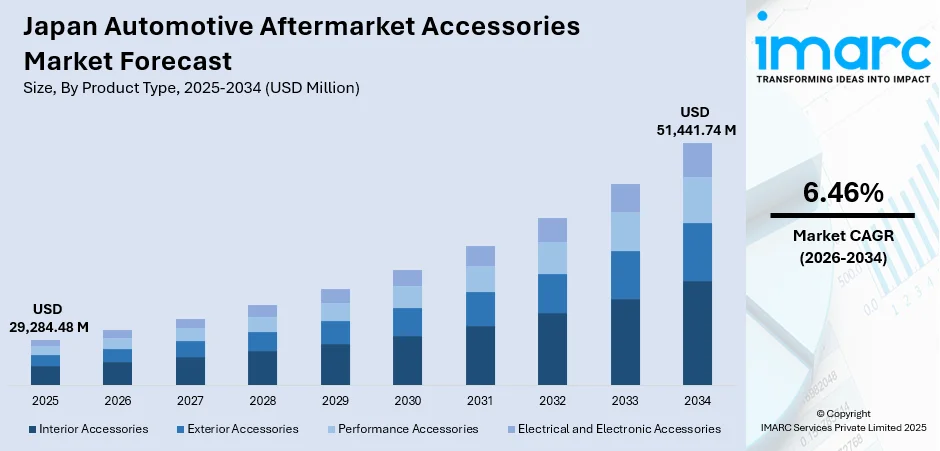

日本の自動車アフターマーケットアクセサリー市場は、2025年に292億8448万米ドルと評価され、2034年までに514億4174万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率6.46%で成長する見込みです。この成長は、車両のパーソナライゼーションへのユーザー関心の高まり、先進的な車載技術の採用増加、快適性・安全性・利便性機能への需要増大によって牽引されています。車両の長期使用化、電気自動車(EV)およびハイブリッド車(HV)の普及、Eコマースチャネルの拡大も市場成長を後押ししています。

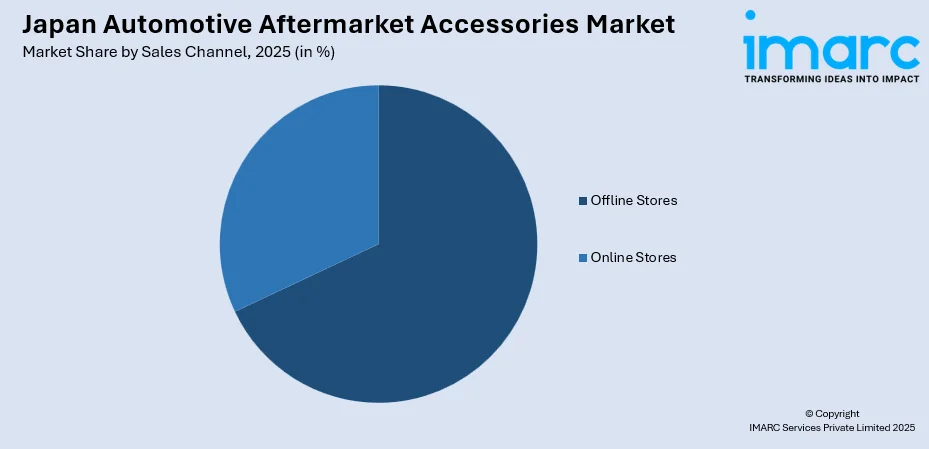

2025年の市場分析では、以下の特徴が挙げられます。製品タイプ別では、エクステリアアクセサリーが38.2%のシェアで市場を支配し、車両のパーソナライゼーションと自己表現への強い嗜好を反映しています。車両タイプ別では、乗用車が62.9%のシェアで市場をリードし、アフターマーケット改造の主要プラットフォームとなっています。販売チャネル別では、オフライン店舗が68.2%の最大シェアを占め、物理的な小売体験、専門家による相談、プロフェッショナルな取り付けサービスが重視されています。エンドユーザー別では、個人消費者が59.8%のシェアで市場を主導し、カスタマイズの個人的な性質が強調されています。地域別では、関東地方が36.7%のシェアで市場を支配しており、人口集中、優れた小売インフラ、活気あるカーカルチャーが要因です。

主要な市場トレンドは以下の通りです。

1. **Eコマースの台頭:** Eコマースエコシステムの拡大は、製品のアクセス性を向上させ、購入者がオプションを比較し、レビューを評価し、より便利に購入を完了できるようにしています。経済産業省の報告によると、日本のB2C Eコマース市場は2024年に26.1兆円に成長しており、オンライン小売の重要性が増しています。

2. **購買力の向上:** 個人の購買能力の向上は、車両のパーソナライゼーションや非必須のアップグレードへの投資を促進しています。総務省統計局のデータでは、2024年の世帯あたり平均月間消費支出が300,243円に達し、裁量予算の拡大が多様なアクセサリー需要を後押ししています。

3. **EV/HVの採用増加:** EVおよびHVへの移行は、充電アクセサリー、バッテリー最適化部品、空力強化、EVアーキテクチャ専用に設計された製品など、新たなアフターマーケット要件を生み出しています。JATOの報告では、日本のバッテリーEV提供モデル数が2019年の10車種から2025年には61車種に増加しており、電動車両向けの快適性、利便性、性能向上への需要が高まっています。

これらの要因に加え、中古車販売の拡大も市場成長を支えており、IMARC Groupによると、2025年の日本の中古車市場規模は709億米ドルと評価されています。日本の自動車アフターマーケットは、進化するユーザーの期待と技術的進歩に対応するダイナミックなエコシステムを形成しています。

日本の自動車アフターマーケットアクセサリー市場は、車両のパーソナライゼーションへの関心の高まり、快適性・安全性・利便性を向上させる先進的な車載技術の普及、車両所有サイクルの長期化、デジタルチャネルを通じた専門アクセサリーの入手可能性拡大により、顕著な成長を遂げています。サプライヤーはEVプラットフォームに特化したソリューションを開発し、市場の成長をさらに加速させています。

この市場は、2025年に292億8448万米ドルの収益を記録し、2034年には514億4174万米ドルに達すると予測されており、2026年から2034年までの年平均成長率は6.46%です。

市場は複数のセグメントに分けられ、2025年時点では以下のカテゴリーが主導しています。

**製品タイプ別:** エクステリアアクセサリーが38.2%の市場シェアを占め、最も優勢です。これは、個人の視覚的なカスタマイズへの強い価値観、個性と車両の存在感を高める願望、そして自動車スタイリングの根強い文化に起因します。ボディキット、スポイラー、デカール、空力部品への需要が特に高く、設置の容易さと即座の美的インパクトもその優位性を強化しています。

**車両タイプ別:** 乗用車が62.9%のシェアで市場を牽引しています。日本の車両総数において乗用車が大きな割合を占めるため、カスタマイズの主要なプラットフォームとなっています。所有者は快適性、外観、日常の使いやすさの向上に頻繁に投資しており、軽自動車が2025年上半期の乗用車販売の33.4%を占めるなど、高い所有密度が機能的・美的アフターマーケット製品への安定した需要を生み出しています。

**販売チャネル別:** オフラインストアが68.2%のシェアで明確な優位性を示しています。購入者は、購入決定前に実物での製品評価、専門家によるアドバイス、品質保証を重視する傾向があります。物理店舗は複雑なアクセサリーの設置サービスを提供し、特に性能関連や電気部品において信頼を醸成します。専門ワークショップやブランド店舗の存在も、オフラインでの強いエンゲージメントを支えています。

**エンドユーザー別:** 個人消費者が59.8%の市場シェアで最大のセグメントです。これは、日本の車両アクセサリーが個人的かつ裁量的な性質を持つことを反映しています。ドライバーは自身のライフスタイル、好み、美的選択に合わせたアップグレードに投資します。愛好家文化と車両価値および快適性の維持への高い関心が、消費者主導の需要を継続的に強化しており、都市部や若年層におけるカスタマイズトレンドもこのセグメントを後押ししています。

**地域別:** 関東地方が36.7%の市場シェアでリードしています。人口密度が高く、車両所有率が高く、小売店や自動車サービスプロバイダーが集中していることが主な要因です。強い購買力が安定したアフターマーケット支出に貢献し、活気あるカーカルチャー、活発な改造コミュニティ、広範な都市通勤パターンも市場需要を支えています。主要な流通業者やサービスハブへの近接性も、その市場での優位性をさらに強化しています。

市場の成長を促進する要因として、東京オートサロン2025のような大規模イベントを通じた自動車カスタマイズ文化の拡大が挙げられます。これらのプラットフォームは消費者の関心を刺激し、ブランドと顧客の交流を促進し、新しいアクセサリーカテゴリーの認知度を高めることで、パーソナライゼーションと性能向上への需要を支え、市場の持続的な成長に貢献しています。

日本の自動車アフターマーケットアクセサリー市場は、高齢化社会、自動車エレクトロニクスの進化、そして厳しい規制環境といった複数の要因によって形成され、利便性、安全性、運転体験の向上を求める消費者のニーズに応える形で成長を続けています。

市場の主要な牽引要因の一つは、高齢化社会におけるアクセシビリティ関連製品への需要増加です。2024年には65歳以上の人口が3625万人に達し、総人口の約3分の1を占める日本において、高齢ドライバーは快適性、移動の容易さ、安全な運転をサポートする人間工学に基づいたシート、視認性向上補助具、サポート性の高い内装部品などを求めています。これにより、高齢者向け車両改造が不可欠な購入優先事項となり、市場の長期的な安定成長を支えています。

もう一つの牽引要因は、自動車エレクトロニクスの進歩に伴うスマートアクセサリーの台頭です。ナビゲーションシステム、駐車支援装置、センサー、インフォテインメント機能、スマートフォン対応コンポーネントなどで古い車両をアップグレードし、より現代的な運転体験を求める消費者が増加しています。IMARC Groupによると、日本の自動車エレクトロニクス市場規模は2025年に213億8287万ドルに達すると予測されており、デジタルシステムの統合が進むにつれて、これらの技術が手頃で設置しやすくなることで、アフターマーケットアクセサリーの売上成長を直接的に支えています。

一方で、市場はいくつかの課題に直面しています。現代車両の電子アーキテクチャの複雑化は、アフターマーケット製品の統合を困難にし、高い技術的精度を要求するため、開発コストの上昇や互換性の制限につながっています。また、日本の厳格な自動車安全および性能規制は、アフターマーケット製品に厳しいコンプライアンス基準を課し、認証プロトコル、設置ガイドライン、材料要件が製造およびテストコストを増加させ、製品投入の遅延や多様な車両モデルにおける製品の入手可能性を制限しています。さらに、世界的なサプライチェーンの混乱とインフレ圧力による原材料費、エネルギー費用、物流費の上昇は、製造コストを押し上げ、競争力のある価格設定と品質維持のバランスを難しくし、利益率を圧迫しています。

日本の自動車アフターマーケットアクセサリー市場は、専門的な国内メーカー、総合的な自動車小売業者、国際ブランドが競争する中程度から高度に競争の激しい市場です。品質とブランドの伝統を重視するプレミアム製品から、コスト意識の高い顧客をターゲットとするバリュー志向の製品まで、戦略的なポジショニングが見られます。eコマース機能、オムニチャネル統合、戦略的買収が競争環境を形成しており、確立されたメーカーはブランド認知度と流通関係から恩恵を受ける一方、新規参入企業はデジタルマーケティングとニッチ製品への集中で市場を獲得しています。

最近の動向として、2024年3月5日から7日まで東京ビッグサイトで第21回国際オートアフターマーケットEXPO 2024が開催され、自動車部品やアクセサリー、カーディテイリング、ボディワーク、衝突修理、電気部品、カークリーニング製品に加え、EVアクセサリーやカーメンテナンスシステムの革新が紹介されました。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の自動車アフターマーケットアクセサリー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の自動車アフターマーケットアクセサリー市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の自動車アフターマーケットアクセサリー市場 – 製品タイプ別内訳

6.1 内装アクセサリー

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場セグメンテーション

6.1.3.1 シートカバー

6.1.3.2 フロアマットとカーペット

6.1.3.3 ダッシュボードアクセサリー

6.1.3.4 ステアリングカバー

6.1.3.5 その他

6.1.4 市場予測 (2026-2034年)

6.2 外装アクセサリー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場セグメンテーション

6.2.3.1 ボディキット

6.2.3.2 スポイラーとスカート

6.2.3.3 ウィンドデフレクター

6.2.3.4 ルーフラック

6.2.3.5 その他

6.2.4 市場予測 (2026-2034年)

6.3 パフォーマンスアクセサリー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場セグメンテーション

6.3.3.1 エキゾーストシステム

6.3.3.2 エアフィルター

6.3.3.3 サスペンションキット

6.3.3.4 ターボチャージャー

6.3.3.5 その他

6.3.4 市場予測 (2026-2034年)

6.4 電気・電子アクセサリー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場セグメンテーション

6.4.3.1 カーオーディオシステム

6.4.3.2 照明

6.4.3.3 ナビゲーションおよびインフォテインメントシステム

6.4.3.4 パーキングアシストシステム

6.4.3.5 その他

6.4.4 市場予測 (2026-2034年)

7 日本の自動車アフターマーケットアクセサリー市場 – 車種別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商用車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 二輪車

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の自動車アフターマーケットアクセサリー市場 – 販売チャネル別内訳

8.1 オンラインストア

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 オフラインストア

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本の自動車アフターマーケットアクセサリー市場 – エンドユーザー別内訳

9.1 個人消費者

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 自動車修理・サービスセンター

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本の自動車アフターマーケットアクセサリー市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025年)

10.1.3 製品タイプ別市場内訳

10.1.4 車種別市場内訳

10.1.5 販売チャネル別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025年)

10.2.3 製品タイプ別市場内訳

10.2.4 車種別市場内訳

10.2.5 販売チャネル別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 製品タイプ別市場内訳

10.3.4 車種別市場内訳

10.3.5 販売チャネル別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 製品タイプ別市場内訳

10.4.4 車種別市場内訳

10.4.5 販売チャネル別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 製品タイプ別市場内訳

10.5.4 車種別市場内訳

10.5.5 販売チャネル別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 製品タイプ別市場内訳

10.6.4 車種別市場内訳

10.6.5 販売チャネル別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 製品タイプ別市場内訳

10.7.4 車種別市場内訳

10.7.5 販売チャネル別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 製品タイプ別市場内訳

10.8.4 車種別市場内訳

10.8.5 販売チャネル別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の自動車アフターマーケットアクセサリー市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

13 日本の自動車アフターマーケットアクセサリー市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

「自動車アフターマーケットアクセサリー」とは、自動車が工場から出荷された後に、所有者によって追加される様々な部品やアイテムの総称です。これらは、車両の見た目を向上させたり、性能を高めたり、快適性や利便性を改善したり、安全性を強化したりすることを目的としています。新車時の純正部品(OEM部品)とは異なり、市場で別途購入・取り付けされる製品群であり、車両の個性化や特定のニーズに応えるために広く利用されています。

アフターマーケットアクセサリーには多種多様な製品があります。主な種類としては、「外装アクセサリー」が挙げられ、アルミホイール、エアロパーツ、カスタムグリル、LEDライト、デカール、ルーフラックなどで外観を大きく変えられます。次に「内装アクセサリー」として、シートカバー、フロアマット、カスタムステアリング、シフトノブ、インテリア照明、インフォテインメントシステム、ドライブレコーダーなどがあり、車内の快適性や機能性を向上させます。さらに「性能向上アクセサリー」には、スポーツマフラー、エアインテーク、サスペンション、ブレーキシステム、エンジンチューニングパーツなどがあり、走行性能を高めます。その他、「利便性・実用性アクセサリー」として、カーゴオーガナイザー、牽引ヒッチ、リモートエンジンスターター、駐車センサー、ナビゲーションシステムなどがあります。

これらのアクセサリーの主な用途は、車両の「個性化・カスタマイズ」です。オーナーは自分の好みやライフスタイルに合わせて車両を装飾し、唯一無二の存在にすることができます。また、「性能向上」も重要な目的で、スポーツ走行のためにサスペンションやブレーキを強化したり、エンジンの出力を高めたりします。さらに、「快適性・利便性の向上」も大きな役割を果たし、長距離ドライブでの疲労軽減シート、駐車を容易にするセンサー、エンターテイメントシステムなどがこれに該当します。加えて、「安全性強化」も重要な用途で、ドライブレコーダーによる事故記録、ブラインドスポットモニターによる死角の低減、高性能な照明による視認性の向上などが挙げられます。荷物の積載能力を高めるルーフラックや牽引ヒッチなど、「実用性の拡張」も重要な応用例です。

アフターマーケットアクセサリーの進化は、様々な関連技術によって支えられています。例えば、軽量化と高強度を両立させる「新素材技術」は、アルミホイールやエアロパーツにおけるカーボンファイバーなどの採用に貢献しています。また、インフォテインメントシステム、ドライブレコーダー、センサー類(駐車支援、ブラインドスポットモニターなど)、LED/OLED照明といった製品群は、「エレクトロニクス技術」と「ソフトウェア技術」の進歩によって実現されています。エンジンの性能を最適化するECUチューニングも、高度なソフトウェア開発に基づいています。さらに、複雑な形状の部品製造には「3Dプリンティング」や「CNC加工」といった「先進製造技術」が活用され、デザインの自由度を高めています。車両とスマートフォンを連携させる「コネクティビティ技術」や、空力性能を追求する「エアロダイナミクス」も、アクセサリー開発において重要な役割を果たしています。