❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

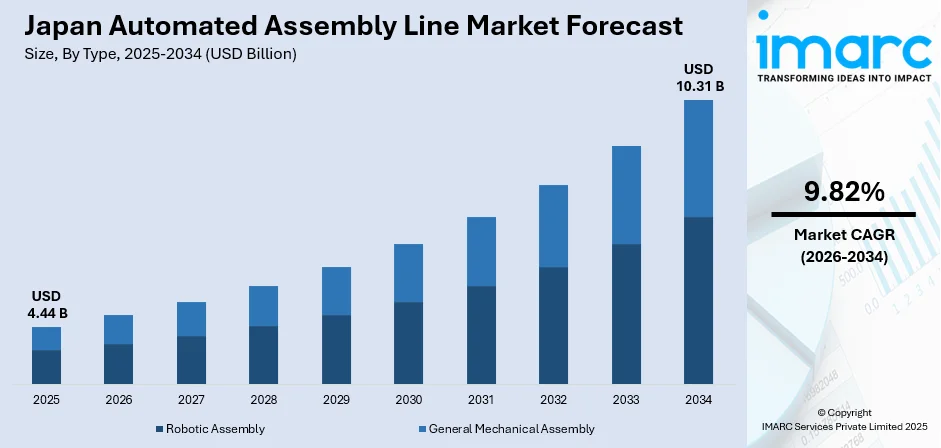

日本の自動組立ライン市場は、2025年の44.4億ドルから2034年には103.1億ドルへと、2026年から2034年に年平均成長率9.82%で大きく成長する見込みです。この成長は、人口動態による労働力不足、製造における高精度・高効率化の要求、そして先進ロボット工学と人工知能(AI)の生産プロセスへの統合が主な推進要因です。政府のIndustry 4.0推進、スマート工場投資、電気自動車(EV)生産に向けた自動車産業の再編も市場を強力に後押ししています。

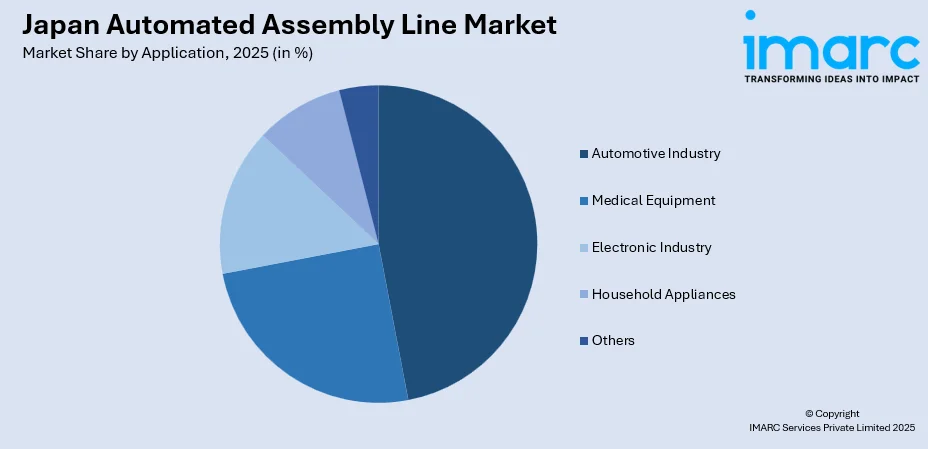

市場の内訳では、タイプ別でロボット組立が2025年に62.6%のシェアを占め、自動車および電子機器分野の高精度製造を支えています。用途別では自動車産業が47.5%で市場をリードし、EV製造やバッテリー組立の自動化が進展。地域別では、製造本社や高度な産業インフラが集中する関東地方が34.2%と最大の市場シェアを保持しています。

日本は、高度なエンジニアリング能力と精密技術の専門知識により、製造自動化の世界的リーダーです。デンソーが2024年9月に690億円を投じ、電動化・ADAS部品の24時間無人運転を可能にする新工場建設を発表するなど、次世代組立ソリューションへの投資が活発です。これは、技術革新と戦略的な政府支援が融合し、日本の自動組立ライン部門が持続的な拡大を遂げることを示唆しています。

主要トレンドとして、AIと機械学習の統合が進み、ロボット組立システムの運用柔軟性と意思決定能力が向上しています。VMS SolutionsはAI駆動型生産計画でサイクルタイムを30%以上削減するソリューションを提供。次に、人間作業員と安全に協働できる協働ロボットの採用が拡大しており、中小企業の労働力不足解消に貢献しています。川崎重工はNeura Roboticsと提携し、CLシリーズ協働ロボットを発売しました。さらに、IoTセンサーとデジタルツイン技術の展開により、日本の組立施設は相互接続されたスマート工場へと変貌。リアルタイム監視、予測分析、仮想シミュレーション機能により、生産ワークフローの最適化とダウンタイムの最小化が可能になっています。横河電機はOpreX Collaborative Information Serverを強化し、生産管理とリモート監視を促進しています。

市場は、構造的な労働力制約への対応とグローバル競争力維持のため、製造業者の自動化投資継続により堅調に拡大するでしょう。先進ロボット工学、AI、スマート工場技術の統合が、自動車、電子機器、精密製造分野の生産能力を根本的に再構築し、市場の成長をさらに加速させると予測されます。

日本の自動組立ライン市場は、2034年までに103.1億米ドルに達し、2026年から2034年にかけて年平均9.82%で成長すると予測される。

タイプ別では、2025年にロボット組立が市場の62.6%を占め、日本の製造業が重視する精度、速度、柔軟性への要求に応え、市場を牽引している。溶接、塗装、部品組立が可能な高度な多関節ロボットの導入が進み、2024年には自動車部門で約13,000台の産業用ロボットが導入され、2020年以降で最高の設置水準に達した。日本のロボットメーカーは、人工知能、ビジョンシステム、力覚センサーとの統合によりロボットの能力を向上させ、多様なワークピースの処理、品質検査、変化する生産要件への適応を最小限の人間介入で可能にしている。電気自動車(EV)生産への移行は、バッテリーパック製造やモーター部品統合向けロボット組立システムへの投資をさらに加速させている。

用途別では、自動車産業が2025年に市場の47.5%を占め、自動組立ライン導入の主要な牽引役となっている。主要メーカーはEVおよびハイブリッド車の製造に対応するため生産施設を再構築し、2023年には同部門のロボット密度が労働者1万人あたり1,531台に上昇し世界第4位となった。自動車メーカーは、バッテリー電気、燃料電池、水素燃焼技術を含む多様なパワートレインポートフォリオに対応できる柔軟な自動化システムに多額を投資。EVへの移行は組立要件を変革し、バッテリーパック生産と電気モーター統合には新たな自動化能力が求められている。日本の自動車メーカーは、EV製造に不可欠な精密溶接、接着剤塗布、品質検査プロセスに高度なロボットシステムを導入しており、この自動車生産の再構築は、日本の年間ロボット設置台数全体の約25%を占める。

地域別では、関東地方が2025年に市場の34.2%を占め、最大のシェアを保持している。東京と周辺6県を含む関東地方は、日本の経済および産業の中心地であり、日本のGDPの約45%を占める。この地域に集中するエレクトロニクス、製鉄、自動車部品メーカーが、高度な組立自動化技術の主要な導入者となっている。企業本社、研究機関、技術サプライヤーの集中がイノベーションのエコシステムを形成し、日本で事業を展開する外国企業の70%以上が東京に本社を構えることで技術移転と協力を促進。整備されたインフラと熟練した人材へのアクセスも、次世代組立ライン技術への多大な投資を引き寄せている。

市場成長の主な要因は二つある。第一に、高齢化と深刻な労働力不足だ。日本は先進国の中でも最も深刻な労働力不足に直面しており、65歳以上の高齢者人口は総人口の約30%を占める。2040年までに1,100万人の労働者不足が予測されており、自動化は事業継続のための必須要件となっている。第二に、Society 5.0イニシアティブを通じた政府の支援である。日本政府は、Society 5.0イニシアティブを含む包括的な政策枠組みを通じて、自動化の導入を積極的に推進している。

日本は製造業、ヘルスケア、インフラ分野でロボットが不可欠な役割を担っており、政府はムーンショット研究開発プログラムの一環として、2020年から2025年にかけて約4億4000万ドルをロボット関連プロジェクトに投入している。財政的インセンティブ、研究開発支援、産学連携がスマート技術の製造プロセスへの統合を加速させ、持続可能性へのコミットメントも、より厳格な規制基準を満たすためのエネルギー効率の高い自動化ソリューションの採用を推進している。

日本の自動車産業は電動パワートレインへの適応のため大規模な再編を進めており、新たな組立ライン構成への需要が高い。主要自動車メーカーはバッテリーEVや燃料電池車のラインナップを拡大しつつ、水素燃料内燃機関の開発も進めている。この多様なパワートレインポートフォリオは、共有組立ラインで複数の車種に対応できる柔軟な生産技術を必要とする。2025年7月、国際ロボット連盟は、日本の自動車産業が過去5年間で最高のロボット導入レベルを達成し、約13,000台の産業用ロボットが導入されたと報告。自動車部門は日本の年間ロボット導入台数の約25%を占め、自動化投資を牽引する重要な役割を担っている。

しかし、日本の自動組立ライン市場は複数の課題に直面している。第一に、日本の企業の大部分を占める中小企業にとって、高度な自動化システムの初期投資費用は大きな障壁となっている。全自動生産ラインは高い設置費用と継続的なメンテナンス、専門的なトレーニングを伴い、総所有コストを増加させるため、資金が限られた多くの中小企業は、長期的な潜在的利益を認識しつつも、本格的な自動化導入には慎重な姿勢を崩していない。第二に、多くの日本の製造施設は、現代のデジタルおよび自動化基準以前の古いインフラを使用しており、既存の生産ラインに高度なロボットを導入しつつ円滑な運用を維持することは複雑で、導入の困難さと展開期間の延長を引き起こす。このレガシーシステムへの依存が新技術の採用を遅らせ、産業における自動化全体の拡大を制約している。第三に、自動化は一般的な労働力不足を解消する一方で、高度なロボットシステムのプログラミング、操作、保守が可能な熟練人材への需要を高める。人工知能や自動化技術の専門知識を持つ人材の不足は、企業がこれらの高度なシステムをサポートするために必要な社内人材の育成に苦慮するため、自動化市場の成長を制限している。

競争環境においては、日本の自動組立ライン市場は、確立されたロボットおよび自動化技術プロバイダー間で強い競争強度を示している。主要企業は数十年にわたるエンジニアリングの専門知識と多額の研究開発投資を活用し、精密な自動化ソリューションを提供。市場参加者は、人工知能機能の統合、協働ロボットポートフォリオの拡大、エネルギー効率の高いソリューションの開発に注力している。ロボットメーカー、技術プロバイダー、エンドユーザー産業間の戦略的パートナーシップがイノベーションサイクルを加速させ、企業はハードウェア、ソフトウェア、アフターマーケットサービスを組み合わせた包括的な自動化エコシステムを提供することで、経常収益源を確保し、多様な産業用途における顧客関係を強化している。

最近の動向として、2024年9月にはオムロン株式会社が、25kgの可搬重量と1,900mmのリーチを持つコンパクト設計の協働ロボット「TM25S」を発表した。これはパレタイジング、モバイルマニピュレーション、溶接用途に理想的であり、既存の製造ワークフローへの容易な統合を可能にする。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の自動組立ライン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の自動組立ライン市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の自動組立ライン市場 – タイプ別内訳

6.1 ロボット組立

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 一般機械組立

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の自動組立ライン市場 – 用途別内訳

7.1 自動車産業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 医療機器

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 電子産業

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 家電製品

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の自動組立ライン市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場の内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本の自動組立ライン市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 A社

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の自動組立ライン市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

自動組み立てラインとは、製品が複数の製造工程を人手を介さずに自動的に移動し、組み立てられる生産システムでございます。部品の供給から加工、組み立て、検査、梱包に至るまでの一連の作業を、ロボットや専用機、搬送装置などが連携して実行いたします。これにより、生産性の向上、製品品質の安定化、人件費を含む製造コストの削減、そして危険作業からの解放などが主な目的とされております。

自動組み立てラインにはいくつかの種類がございます。まず、固定プログラミング型は、特定の製品を大量生産するために設計され、一度設定されると変更が難しいタイプです。自動車の車体溶接ラインなどがこれに該当し、高い生産効率を誇ります。次に、プログラマブル型は、産業用ロボットなどを活用し、プログラムを変更することで異なる製品の組み立てに対応できる柔軟性を持つタイプです。多品種少量生産に適しており、生産品目の変更に比較的容易に対応できます。さらに、フレキシブル型は、複数のプログラマブルな機械が高度に連携し、生産計画に応じて自動的にライン構成や作業内容を切り替えることができる、より高度なシステムです。そして、ハイブリッド型は、自動化された工程と人間の手作業を組み合わせることで、人間の判断力や器用さを活かしつつ、機械の効率性や精密さを利用するタイプでございます。

この技術は多岐にわたる産業で活用されております。自動車産業では、エンジンやトランスミッションの組み立て、車体溶接、内装部品の取り付けなどに広く導入されております。電子機器産業では、スマートフォンやパソコン、家電製品の基板実装や精密部品の組み立てに不可欠です。食品・飲料産業では、容器への充填、包装、パレタイジング(積み付け)作業の自動化が進んでおります。医療機器産業では、クリーンルーム内での精密な医療器具の組み立てや検査に利用され、品質と安全性を確保しております。また、物流・倉庫業界においても、ピッキング、仕分け、梱包作業の自動化に貢献しております。

自動組み立てラインを支える関連技術も進化を続けております。産業用ロボットは、多関節ロボット、スカラロボット、協働ロボットなど多様な種類があり、様々な作業に対応いたします。画像処理技術やAIは、部品の認識、位置決め、欠陥検査、品質管理において重要な役割を果たします。各種センサー技術(位置センサー、力覚センサー、温度センサーなど)は、ラインの状態監視やフィードバック制御に不可欠です。PLC(プログラマブルロジックコントローラ)は、ライン全体の制御と各機器間の連携を司ります。SCADA(監視制御とデータ収集システム)やMES(製造実行システム)は、生産状況のリアルタイム監視、データ収集、生産計画との連携を可能にします。IoT(モノのインターネット)技術は、機器間のデータ連携を促進し、遠隔監視や予知保全を実現します。さらに、AGV(無人搬送車)やAMR(自律移動ロボット)は、部品や製品の自動搬送を効率化し、ライン全体の柔軟性を高めております。