❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

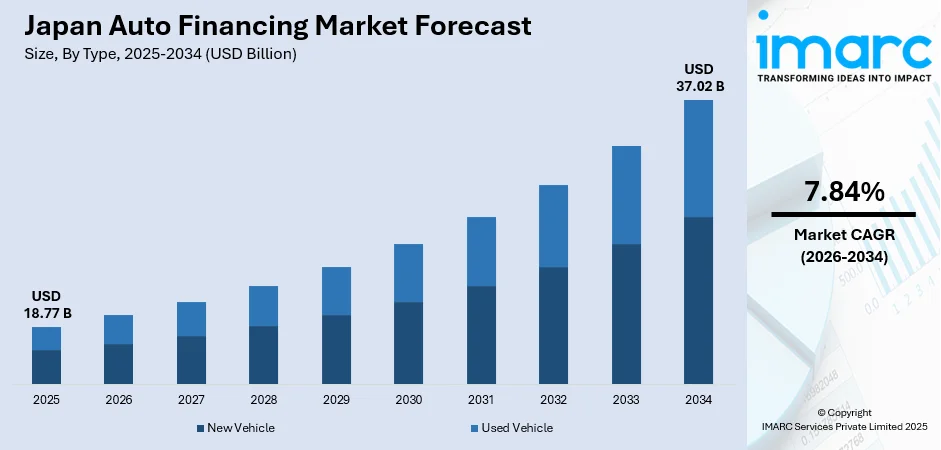

日本の自動車金融市場は、2025年の187.7億ドルから2034年には370.2億ドルへと成長し、2026年から2034年にかけて年平均成長率7.84%で拡大すると予測されています。この成長は、車両所有コストの上昇、柔軟な支払いオプションへの需要増加、従来の所有形態に代わるリース選択肢の普及によって牽引されています。有利な金利政策、デジタル金融プラットフォームの拡大、中古車セグメントの堅調な需要が市場拡大を後押し。さらに、環境に優しい車両を促進する政府のインセンティブや、電気自動車(EV)およびハイブリッド車(HV)向けの特別ローンパッケージが、消費者の金融ソリューション利用を促しています。都市化の進展とサブスクリプション型モデルへの消費者嗜好の変化も、市場シェア拡大に貢献しています。

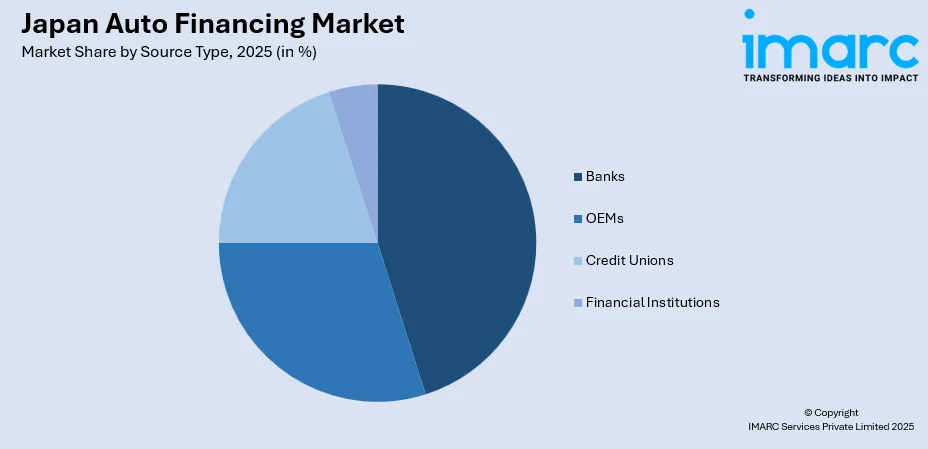

市場の主要な洞察として、タイプ別では中古車が市場を牽引し、2025年には55.9%のシェアを占めます。これは、手頃な価格、短い減価償却サイクル、新車価格上昇の中で予算に優しい代替品を求める消費者のニーズによるものです。資金源別では銀行が市場をリードし、2025年には45.2%のシェアを持ちます。これは、銀行の確立された存在感、競争力のある金利、消費者の信頼、広範な支店ネットワークが提供するパーソナライズされたサービスと柔軟な返済条件によるものです。車両タイプ別では乗用車が最大のセグメントであり、2025年には75.0%の市場シェアを占めます。これは、高い個人移動需要、郊外地域での自家用車への嗜好、個々の消費者要件に対応する多様な金融オプションによって推進されています。地域別では関東地方が市場を支配し、2025年には34.8%のシェアを持ちます。これは、東京とその周辺県における経済活動の集中、高い可処分所得、金融機関および自動車ディーラーの堅固な存在感によるものです。

市場は競争が激しく、伝統的な銀行、専門金融機関、新興デジタルプラットフォームが混在しています。主要プレイヤーは、柔軟な金融ソリューションの提供、顧客体験の向上、テクノロジー活用による差別化、多様な消費者セグメントの獲得に注力しています。新車価格の高騰により、多額の初期費用なしで移動手段を求める消費者にとって、金融ソリューションは不可欠となっています。低金利政策は有利な借入条件を生み出し、デジタルバンキングプラットフォームとフィンテック革新はローン申請プロセスを合理化し、アクセスと利便性を向上させています。

日本の自動車金融市場の主要トレンドは以下の通りです。

1. **サブスクリプション型車両所有の台頭**: 消費者に前例のない柔軟性を提供するサブスクリプション型車両所有モデルへの大きな移行が見られます。例えば、2025年7月にはダイハツが中古車サブスクリプションサービス「ツキノリ」を12の販売会社で開始し、保険やメンテナンスを含む認定車両への月額アクセスを提供しています。このモデルは、長期的な所有の経済的負担なしに移動手段を重視する若い都市居住者に特に魅力的です。自動車メーカーと金融機関は、進化する製品ポートフォリオの一部としてこれらのプランを提供するために提携を強化しています。

2. **融資サービスにおけるデジタル変革の加速**: 金融機関は、自動車金融サービスの強化と顧客体験の向上を目指し、デジタル変革を急速に進めています。オンラインローンプラットフォーム、モバイルアプリケーション、自動承認システムが標準機能となり、消費者は自宅からオファーを比較し、申請を提出し、承認を受けることができます。AIと高度な分析が信用評価とリスク評価に導入され、処理時間の短縮と精度の向上に貢献しています。ブロックチェーン技術の統合は、金融取引の透明性とセキュリティを高めています。

3. **グリーン車両金融ソリューションへの注力**: 環境意識の高まりと政府の脱炭素化イニシアティブが、電気自動車およびハイブリッド車向けの金融商品の大幅な成長を牽引しています。金融サービスプロバイダーは、環境意識の高い購入者向けに、金利引き下げ、ローン期間延長、特別補助金などの魅力的なインセンティブを提供しています。これらのグリーン金融ソリューションは、より広範な持続可能性目標と金融機関が採用するESGフレームワークに合致しています。例えば、2025年9月にはホンダが新型N-ONE e:ミニEVの販売を開始し、環境に優しい車両金融を支援する政府補助金が適用されます。

日本の自動車金融市場は、車両所有コストの上昇と柔軟な金融ソリューションへの需要増加に牽引され、予測期間中に大幅な収益成長を経験すると予想されます。デジタル融資プラットフォーム、革新的な金融商品、中古車金融の堅調な需要が拡大を支えます。電気自動車およびハイブリッド車に対する政府のインセンティブは新たな収益機会を創出し、サブスクリプション型およびリースモデルは消費者の間で人気を集めるでしょう。

日本の自動車金融市場は、2025年に187.7億ドルの収益を上げ、2034年には370.2億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率7.84%で成長する見込みです。この成長は、金融機関のデジタル能力強化と地理的拡大、そして都市部の消費者の需要によって牽引されています。

市場セグメンテーションでは、「タイプ」別に見ると、**中古車**が2025年に市場全体の55.9%を占め、圧倒的な優位を保っています。これは、中古車の手頃な価格とアクセスのしやすさ、特に高額な新車価格や駐車スペースの制約がある都市部において、費用対効果の高い選択肢として幅広い消費者に支持されているためです。初めて車を購入する層や中間所得層にとって魅力的であり、認定中古車プログラムや柔軟な返済構造、低金利のローン商品が消費者の信頼を高めています。2023年には約260.1万台の中古車が販売され、その強い需要が示されています。

次に「資金源」別では、**銀行**が2025年に45.2%のシェアで市場をリードしています。銀行は、確立されたインフラ、消費者からの信頼、競争力のある金利提供を強みとしています。広範な支店網による対面サービスに加え、オンライン申請やモバイルバンキングなどのデジタルチャネルも統合し、利便性を向上させています。銀行の潤沢な流動性と多様な資金源は、魅力的な金利と柔軟な返済構造の提供を可能にし、自動車ディーラーやメーカーとの連携も円滑な金融プロセスに貢献しています。

「車種」別では、**乗用車**が2025年に市場の75.0%を占め、圧倒的な存在感を示しています。これは、特に公共交通機関の選択肢が限られる主要都市圏外において、個人の移動手段が日本社会で不可欠な役割を担っていることを反映しています。軽自動車から高級セダンまで多様な乗用車オプションが存在し、エコカーや高級車向けの専門的なローン商品も開発されています。乗用車は予測可能な残存価値を持つため、リース契約や残価設定型ローンなどの魅力的な金融構造を支え、先進安全技術や燃費効率の高い新型モデルへの消費者の嗜好が、定期的な車両買い替えサイクルと継続的な金融需要を促進しています。

「地域」別では、**関東地方**が2025年に34.8%のシェアで市場を牽引しています。東京とその周辺県を中心とした経済活動の集中、高い人口密度、堅固な金融サービスインフラがその理由です。この地域の平均可処分所得の高さは、消費者が高価値の車両やプレミアムな金融商品にアクセスすることを可能にしています。多数の金融機関の本社や支店網、発達したディーラーネットワークとデジタルインフラが、包括的なサービスと競争力のある商品提供を保証しています。大東京圏の都市・郊外間の通勤パターンも、乗用車の需要とそれに伴う金融活動を大きく押し上げています。関東地方は、新しい金融商品やデジタルサービスが全国展開に先駆けて導入されるイノベーションハブとしての役割も果たしています。

市場の成長要因としては、車両所有に対する消費者の意識の変化、特に若年層の間で、多額の初期費用を伴う伝統的な所有形態よりも、柔軟な利用形態への移行が進んでいることが挙げられます。

日本の自動車金融市場は、所有モデルの変化、有利な金利環境、デジタル変革を背景に大きく成長している。特に、所有から利用への移行が進み、リースやサブスクリプションモデルが人気を集めている。これにより、消費者は減価償却の懸念なく最新技術の車両にアクセス可能だ。2024年3月末時点で、個人向けカーリース市場は671,404台に達し、前年度比115.4%増を記録。金融機関や自動車メーカーも、短期契約、メンテナンス込み、シームレスなアップグレード経路を提供する革新的な商品で対応している。

日本の安定した経済と低金利政策は、自動車金融の成長に極めて有利な環境を作り出している。低金利は現金購入の代替として魅力的で、消費者は流動性を保ちつつ車両を取得できる。2025年1月、日本銀行は短期政策金利を0.25%から0.5%に引き上げ、17年ぶりの高水準となったが、金融機関は競争力のあるローン商品を提供し続けている。この経済的安定は、長期融資や高級車取得を後押しし、特に中古車金融市場の拡大に貢献している。

さらに、日本の金融サービス部門全体のデジタル変革が、自動車金融のアクセス性を大幅に向上させ、市場成長を牽引している。オンラインプラットフォームにより、消費者は支店を訪れることなく、融資オプションの比較、支払い計算、ローン申請が可能になった。AIを活用した信用評価システムは、承認プロセスを加速させ、精度向上とコスト削減を実現。2025年5月には、三井住友カードと三菱UFJニコスがNTTデータの「Loan Digital Platform®」に参加し、デジタル個人ローン申請を可能にした。モバイルアプリも口座管理やサポートへのアクセスを提供し、遠隔地の消費者や時間的制約のある消費者にとっての障壁を取り除いている。

一方で、日本の自動車金融市場はいくつかの課題に直面している。第一に、金融当局による厳格な規制遵守要件は、特に新規参入者やノンバンクにとってコンプライアンス上の負担となり、融資期間の延長や運用コストの増加を招く。第二に、日本の高齢化と人口動態の課題は、車両購入の活動的な消費者層を減少させ、長期的な市場成長を制約する。高齢層は新車購入や融資利用に消極的な傾向がある。第三に、ライドシェア、カーシェア、公共交通機関の改善といった代替交通手段の普及が、従来の車両所有モデルに競争圧力を与え、特に都市部で自家用車所有の必要性が問われている。

日本の自動車金融市場は、伝統的な銀行、ノンバンク、自動車メーカー系金融、信用組合、フィンテックプラットフォームなど、多様な参加者による中程度の競争構造を持つ。デジタル変革により新規参入が増え、競争は激化。伝統的な銀行はインフラと信頼で優位を保ち、メーカー系金融はメーカーとの連携で統合体験を提供。ノンバンクは緩やかな融資基準と迅速な承認で差別化を図る。オンライン融資やフィンテックは、透明な価格設定、利便性、迅速な処理で競争力を高めている。競争は、EVや中古車など、車種に応じた差別化された商品提供にシフトしている。

最近の動向として、2024年7月、格付投資情報センター(R&I)はフォルクスワーゲン・フィナンシャル・サービス・ジャパンのCP格付けをa-1+に再確認した。これは、VWグループからの強力な支援、堅固な資産品質、安定した資金調達、限定的な信用・流動性リスクを評価したものである。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の自動車金融市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の自動車金融市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の自動車金融市場 – タイプ別内訳

6.1 新車

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 中古車

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の自動車金融市場 – ソースタイプ別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 銀行

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 信用組合

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 金融機関

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の自動車金融市場 – 車種別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の自動車金融市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 ソースタイプ別市場内訳

9.1.5 車種別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 ソースタイプ別市場内訳

9.2.5 車種別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 ソースタイプ別市場内訳

9.3.5 車種別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 ソースタイプ別市場内訳

9.4.5 車種別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 ソースタイプ別市場内訳

9.5.5 車種別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 ソースタイプ別市場内訳

9.6.5 車種別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 ソースタイプ別市場内訳

9.7.5 車種別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 ソースタイプ別市場内訳

9.8.5 車種別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の自動車金融市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場参加者のポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の自動車金融市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

オートファイナンスとは、自動車の購入資金を借り入れる、または利用するための金融サービス全般を指します。高額な自動車を一括で購入することが難しい場合に、金融機関や自動車ディーラーが提供する様々な方法を利用して、計画的に車両を取得することを可能にします。これにより、初期費用を抑えつつ、希望の車を手に入れることができます。

主な種類としては、まず「自動車ローン」があります。これは、銀行、信用組合、JAなどの金融機関が提供する「銀行系ローン」と、自動車ディーラーが提携する信販会社を通じて提供する「ディーラーローン」に大別されます。銀行系ローンは一般的に金利が低い傾向にありますが、審査が厳しめです。一方、ディーラーローンは手続きが簡便で審査も比較的通りやすいですが、金利が銀行系よりも高めに設定されることがあります。ローンでは、車両の所有権は購入者にありますが、完済までは金融機関が担保権を設定することが一般的です。

次に「残価設定型クレジット」があります。これは、車両価格の一部を数年後の残価として据え置き、残りの金額を分割で支払う方式です。月々の支払額を抑えられる点が大きなメリットで、契約満了時には、車両を返却する、残価を支払って買い取る、または新しい車に乗り換えるといった選択肢があります。

さらに「カーリース」もオートファイナンスの一種です。これは、車両の所有権はリース会社にあり、利用者は月々のリース料を支払って車を借りる形です。税金や保険料、車検費用などがリース料に含まれることが多く、維持管理の手間を省けるのが特徴です。法人での利用が多いですが、個人向けリースも普及しています。

これらのオートファイナンスは、新車や中古車の購入時、特に高額な車両を購入する際に広く利用されます。初期費用を抑えたい場合や、定期的に新しい車に乗り換えたい場合、あるいは法人として車両を効率的に調達したい場合などに有効な手段となります。

関連する技術としては、まず「オンライン審査システム」が挙げられます。これにより、インターネットを通じて迅速にローンの申し込みや審査が可能となり、手続きの効率化が図られています。また、「AIを活用した与信評価」も進化しており、より精度の高いリスク評価と審査時間の短縮に貢献しています。契約手続きにおいては「電子契約」が普及し、ペーパーレス化と印紙税の削減を実現しています。将来的には、車両の所有権や履歴を管理する「ブロックチェーン技術」の活用も期待されており、透明性と安全性の向上が見込まれます。さらに、「IoTやテレマティクス」技術は、車両の走行データに基づいた保険料の最適化や、リース車両の効率的な管理に役立てられています。