❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

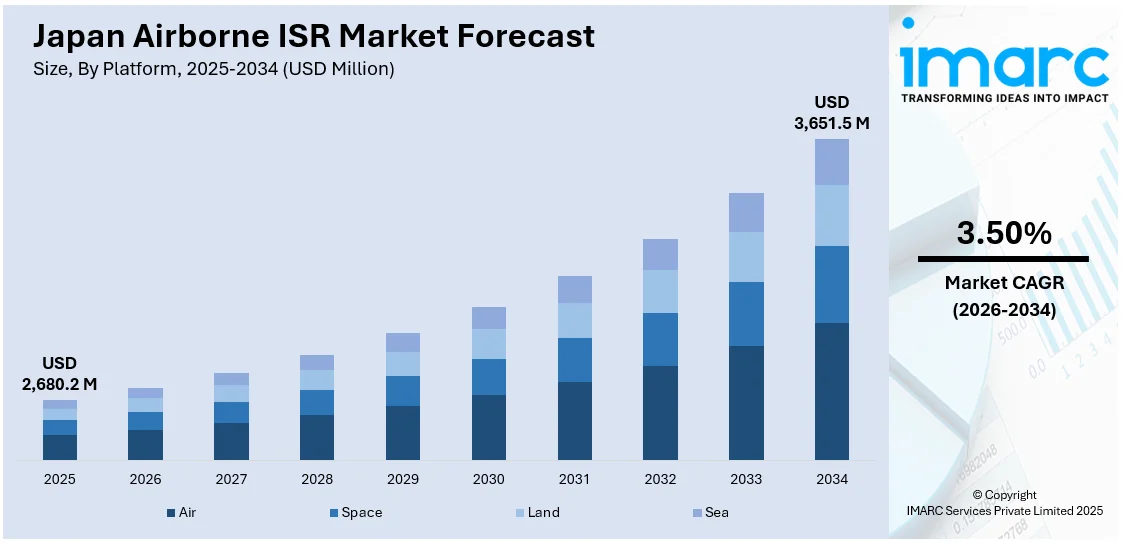

日本の空中ISR(情報・監視・偵察)市場は、2025年に26億8020万米ドルに達し、2034年には36億5150万米ドルに成長すると予測されており、2026年から2034年の年間平均成長率(CAGR)は3.50%が見込まれる。この市場成長は、地域の安全保障上の緊張、海洋領域認識の必要性、センサー技術の進歩、政府の近代化プログラム、防衛費の増加、米国との相互運用性強化に向けた協力によって推進されている。早期警戒、監視、統合脅威検知への重点が引き続き中心的な要素となっている。

主要なトレンドの一つは、**海上監視のためのISR能力の拡大**である。日本は、東シナ海や太平洋、特に尖閣諸島周辺での不法侵入の頻度増加に対応するため、海上監視に特化した空中ISR資産への投資を継続している。広域の領域認識を強化することが防衛上の優先事項となっており、長距離監視、高高度性能、複数目標同時追跡能力を持つ先進プラットフォームが配備されている。これは、グレーゾーン活動の抑止と領土保全に貢献するとともに、クアッドや日米同盟といった多国間安全保障体制下での能力強化にも繋がる。例えば、2024年8月には米海兵隊が沖縄の嘉手納基地に最大6機のMQ-9リーパーUAVを1年間配備し、日本の南西地域周辺の監視を強化した。日本もMQ-9BシーガーディアンUAVの導入を検討している。

次に、**ISRプラットフォームへの国産技術の統合**が進められている。これは、プラットフォームの自律性を高め、外国システムへの依存を減らすことを目的としている。三菱電機やNECなどの企業が、自衛隊向けにレーダー、信号処理、データリンクソリューションを提供しており、防衛産業の独立と革新という国家政策目標を支援している。国産ミッションシステムの導入は、防衛研究開発エコシステムの維持に対する政府のコミットメントを示すものであり、外部サプライチェーンへの露出を最小限に抑えることで、サイバーセキュリティと運用上の機密性も確保される。また、国産ソリューションは、迅速なシステムアップグレードと日本の特定のISRミッション要件への適合を容易にする。例えば、三菱重工業が開発した改良型12式地対艦誘導弾は、2025年度に配備予定で、射程は900km以上に拡大される。これは、地域情勢の緊張の中で日本の国産防衛能力を強化するものであり、琉球諸島に配備され、尖閣諸島周辺での中国海軍の活動を抑止する狙いがある。日本はまた、新しい衛星コンステレーションや日米韓との協力強化を含むISRインフラにも投資している。

さらに、**マルチドメインISR連携への移行**も重要なトレンドである。日本は、空中プラットフォームを宇宙ベースの資産、地上局、海軍システムと統合するマルチドメインISRアプローチへと移行している。このモデルは、状況認識を向上させ、リアルタイムのデータ共有と協調的な対応を可能にする。AIや機械学習を活用したデータ分析も進められている。2022年の国家安全保障戦略では、マルチドメイン作戦が重視されており、日米共同演習「キーン・ソード」などでその統合が試されている。安全な通信ネットワークへの投資も強化されている。

日本は、航空、海上、サイバー、宇宙の各領域にわたるC4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)能力の抜本的な変革を推進している。これは、中央集権的な指揮構造とリアルタイムのデータ融合ハブの開発を通じて、部隊間のシームレスな連携を確保し、より迅速な意思決定サイクルと同期した対応を実現することを目的としている。特に、航空ISRシステムは、人工知能(AI)を活用した標的認識や脅威優先順位付けにより、広範なC4ISRネットワークに統合され、日本の防衛ドクトリンである抑止力、迅速な対応、そして同盟国との情報連携を強化し、地域全体の安定に貢献する重要な要素となっている。

具体的な進展として、防衛省は2024年12月に米国製シーガーディアンMQ-9Bドローン23機を追加購入する計画を発表した。これは、海上保安庁が既に運用する3機を補完し、日本の海上ISR能力を大幅に拡大するものである。これらの無人航空機は、卓越した長時間の滞空能力、高い費用対効果、そして広範囲にわたる監視能力を提供し、単なる情報収集に留まらず、捜索救助、災害対応、法執行といった多岐にわたる任務を支援する。これにより、日本が掲げる多国間相互運用性目標の達成にも大きく寄与する。

IMARCグループの報告書は、2026年から2034年までの日本の航空ISR市場における主要トレンドと予測を詳細に分析しており、市場の成長要因や課題を明らかにしている。市場は以下の主要セグメントに基づいて分類され、それぞれについて詳細な内訳と分析が提供されている。これらの分類は、市場の多様な側面を理解し、将来の動向を予測するために不可欠である。

* **プラットフォーム:** 航空機、衛星、地上車両、艦船など、ISRシステムが搭載される多様な運用環境。

* **システム:** 海上哨戒、電子戦、早期警戒管制(AEWC)、航空地上監視(AGS)、信号情報(SIGINT)といった、特定の情報収集・処理機能を持つ専門システム。

* **タイプ:** 監視(継続的なモニタリング)、偵察(特定の情報収集)、情報収集(広範なデータ分析)といったISR活動の主要な種類。

* **燃料タイプ:** 水素燃料電池、太陽光発電、代替燃料、バッテリー駆動、ガス・電気ハイブリッドなど、環境負荷低減や運用効率向上を目指す多様な動力源。

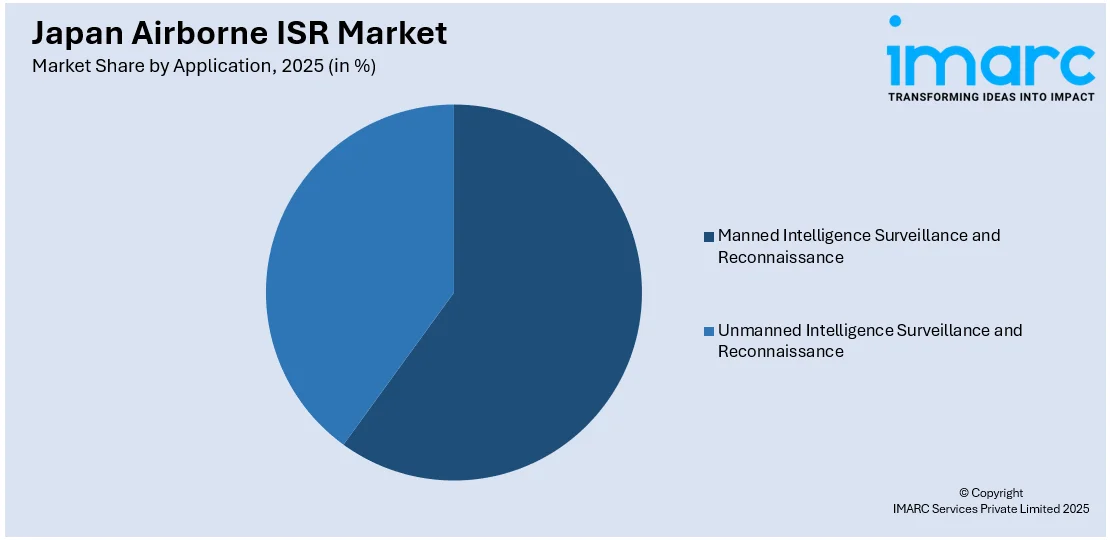

* **アプリケーション:** 有人航空機によるISRと、無人航空機システム(UAS)によるISRの二つの主要な運用形態。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった、日本の地理的・経済的特性を考慮した主要地域市場。

さらに、報告書は日本の航空ISR市場の競争環境についても包括的な分析を行っている。これには、市場構造、主要企業のポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価象限などが含まれ、市場の動向を理解し、戦略を策定するための重要な情報を提供している。また、主要企業の詳細なプロファイルも掲載されており、各社の強みや市場における役割が明らかにされている。

最新の市場ニュースとして、2025年1月には海上自衛隊(JMSDF)が、初の海上ベースISRプラットフォームとしてShield AI社のV-BAT無人航空機システム(UAS)を選定した。この契約は、JMSDF艦艇にV-BAT UASを装備するための複数年にわたる調達計画の開始を意味し、日本の防衛能力強化に向けた継続的な取り組みと、無人システムへの移行を明確に示している。

日本は、インド太平洋地域の安全保障強化のため、高度なISR(情報、監視、偵察)能力の導入を進めています。Shield AI社のV-BAT無人航空機システム(UAS)は、垂直離着陸(VTOL)設計により艦船など限られた空間からの展開が可能で、GPSや通信が遮断された環境でも信頼性が高く、自律的かつ費用対効果の高いISRソリューションとして海上監視・標的設定作戦を強化します。

2024年12月には、海上自衛隊が長距離UAVプログラム向けにGeneral Atomics Aeronautical Systems Inc.(GA-ASI)のSeaGuardian無人航空機システムを選定しました。SeaGuardianは中高度長時間滞空型で、24時間以上のISR能力を提供し、先進的なマルチモードレーダー、光学・赤外線センサー、電子情報収集ツールを備えています。GA-ASIのOptix+ソフトウェアは、複数情報源のデータを統合・分析し、リアルタイムの状況認識を向上させ、自動船舶検出、追跡、異常識別を支援することで、海上自衛隊の海上領域認識能力を大幅に拡大します。

日本の空中ISR市場レポートは、2025年を基準年とし、2020-2025年の履歴期間と2026-2034年の予測期間を対象に、市場規模を百万米ドルで評価します。本レポートは、過去のトレンド、市場見通し、促進要因、課題、およびプラットフォーム(航空、宇宙、陸上、海上)、システム(海上哨戒、電子戦、AEWC、AGS、SIGINT)、タイプ(監視、偵察、情報)、燃料タイプ(水素燃料電池、太陽光、代替燃料、バッテリー、ガス電気ハイブリッド)、アプリケーション(有人ISR、無人ISR)、地域(関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国)ごとの市場評価を詳細に分析します。

レポートでは、日本の空中ISR市場の過去と将来のパフォーマンス、プラットフォーム・システム・タイプ・燃料タイプ・アプリケーション別の内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった重要な疑問に答えます。

ステークホルダーにとって、IMARCの業界レポートは、2020年から2034年までの日本の空中ISR市場における市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報に加え、ポーターのファイブフォース分析により、新規参入者、競争、サプライヤー・買い手の力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析できます。また、競争環境の分析を通じて、主要プレーヤーの市場における現在の位置付けを理解する洞察が得られます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の空中ISR市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の空中ISR市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の空中ISR市場 – プラットフォーム別内訳

6.1 空

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 宇宙

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 陸

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 海

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の空中ISR市場 – システム別内訳

7.1 海上哨戒

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 電子戦

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 早期警戒管制 (AEWC)

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 空中地上監視 (AGS)

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 信号情報 (SIGINT)

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

8 日本の空中ISR市場 – タイプ別内訳

8.1 監視

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 偵察

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 情報

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の空中ISR市場 – 燃料タイプ別内訳

9.1 水素燃料電池

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 太陽光発電

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 代替燃料

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 バッテリー駆動

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 ガソリン電気ハイブリッド

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

10 日本の空中ISR市場 – 用途別内訳

10.1 有人情報・監視・偵察

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 無人情報・監視・偵察

10.2.1 概要

10.2.2 歴史的および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

11 日本の空中ISR市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 歴史的および現在の市場動向 (2020-2025)

11.1.3 プラットフォーム別市場内訳

11.1.4 システム別市場内訳

11.1.5 タイプ別市場内訳

11.1.6 燃料タイプ別市場内訳

11.1.7 用途別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 歴史的および現在の市場動向 (2020-2025)

11.2.3 プラットフォーム別市場内訳

11.2.4 システム別市場内訳

11.2.5 タイプ別市場内訳

11.2.6 燃料タイプ別市場内訳

11.2.7 用途別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 歴史的および現在の市場動向 (2020-2025)

11.3.3 プラットフォーム別市場内訳

11.3.4 システム別市場内訳

11.3.5 タイプ別市場内訳

11.3.6 燃料タイプ別市場内訳

11.3.7 用途別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 歴史的および現在の市場動向 (2020-2025)

11.4.3 プラットフォーム別市場内訳

11.4.4 システム別市場内訳

11.4.5 タイプ別市場内訳

11.4.6 燃料タイプ別市場内訳

11.4.7 用途別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 歴史的および現在の市場動向 (2020-2025)

11.5.3 プラットフォーム別市場内訳

11.5.4 システム別市場内訳

11.5.5 タイプ別市場内訳

11.5.6 燃料タイプ別市場内訳

11.5.7 用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 歴史的および現在の市場動向 (2020-2025)

11.6.3 プラットフォーム別市場内訳

11.6.4 システム別市場内訳

11.6.5 タイプ別市場内訳

11.6.6 燃料タイプ別市場内訳

11.6.7 用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 歴史的および現在の市場動向 (2020-2025)

11.7.3 プラットフォーム別市場内訳

11.7.4 システム別市場内訳

11.7.5 タイプ別市場内訳

11.7.6 燃料タイプ別市場内訳

11.7.7 用途別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 歴史的および現在の市場動向 (2020-2025)

11.8.3 プラットフォーム別市場内訳

11.8.4 システム別市場内訳

11.8.5 タイプ別市場内訳

11.8.6 燃料タイプ別市場内訳

11.8.7 用途別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本の空中ISR市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 D社

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 E社

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。最終報告書に完全なリストが提供されます。

14 日本の空中ISR市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

空中ISR(Airborne ISR)とは、航空機などの空中プラットフォームを用いて、情報(Intelligence)、監視(Surveillance)、偵察(Reconnaissance)活動を行うことを指します。これは、特定の地域や対象に関する情報を収集し、分析することで、状況認識を高め、意思決定を支援することを目的としています。

情報(Intelligence)は、収集された生データを分析し、意味のある知識や洞察に変換するプロセスです。監視(Surveillance)は、特定のエリアや対象を継続的に観測し、変化や活動を検出することに焦点を当てます。偵察(Reconnaissance)は、特定の情報要求に基づいて、詳細な調査や探索を行う活動です。これら三つの要素は相互に連携し、包括的な情報収集能力を提供します。

空中ISRのプラットフォームには、主に有人航空機と無人航空機(UAV、ドローン)があります。有人航空機の例としては、高高度偵察機U-2ドラゴンレディ、電子偵察機RC-135リベットジョイント、早期警戒管制機E-3セントリー(AWACS)などがあり、長時間のミッションや複雑な情報収集に対応します。無人航空機では、高高度長時間滞空型(HALE)のRQ-4グローバルホークや、攻撃能力も持つMQ-9リーパーなどが代表的で、危険な空域での運用や持続的な監視に適しています。

搭載されるセンサーの種類も多岐にわたります。可視光や赤外線で画像を撮影するEO/IR(Electro-Optical/Infrared)センサーは、昼夜を問わず視覚情報を提供します。合成開口レーダー(SAR)は、雲や悪天候を透過し、地表の精密な画像や地形情報、さらには地中の一部情報も取得可能です。SIGINT(Signals Intelligence)は、電波や通信を傍受・分析する電子情報収集(ELINT)と通信情報収集(COMINT)を含み、敵の意図や能力を把握するために重要です。MASINT(Measurement and Signature Intelligence)は、特定の物理的特性や放射線などを測定し、対象の識別や活動を分析します。

空中ISRの主な用途は、軍事作戦における標的特定、戦場認識の向上、部隊防護、国境警備、海上監視、捜索救助活動などです。これにより、指揮官はより正確な情報に基づいた意思決定を行うことができ、作戦の成功率を高め、リスクを低減します。また、災害対応や環境監視といった非軍事分野でも、その応用が期待されます。

関連技術としては、収集したデータをリアルタイムで地上局に伝送するための高性能データリンクシステムが不可欠です。膨大なデータを効率的に処理・分析するためには、AI(人工知能)や機械学習、ビッグデータ解析技術が活用されます。複数のセンサーからの情報を統合し、より正確な状況認識を生成するセンサーフュージョン技術も重要です。情報の機密性を保つためのサイバーセキュリティ技術、敵の探知を回避するためのステルス技術、そして無人航空機の自律飛行や意思決定を支援するAI技術なども、空中ISRの能力を向上させる上で不可欠な要素となっています。