❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

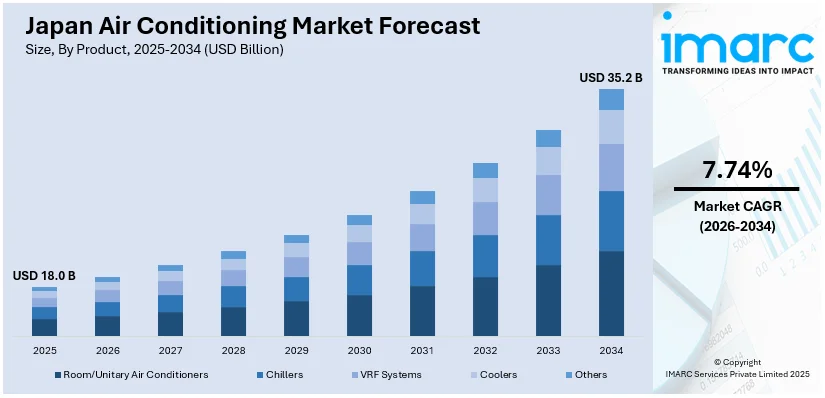

日本の空調市場は、2025年に180億米ドル規模に達し、2034年には352億米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)7.74%を示す見込みです。この顕著な市場成長は、地球温暖化による記録的な気温上昇とそれに伴う冷房機器への需要の劇的な増加、都市化の進展と居住空間の小型化に伴う省エネかつ省スペース型ユニットへの需要の高まり、そして人工知能(AI)の統合やスマートホームとの互換性といった先進技術が、テクノロジー志向の消費者を強く惹きつけていることによって強力に牽引されています。さらに、政府による厳格な省エネ基準や環境に優しいグリーン冷媒の使用に関する規制も、日本の持続可能性目標と消費者の環境意識に合致する、よりクリーンで効率的なソリューションへの移行をメーカーに強く促しています。

主要なトレンドの一つとして、スマートおよびAI駆動型HVAC(暖房、換気、空調)システムの急速な導入が挙げられ、これは日本のHVAC産業に大きな変革をもたらしています。これらの革新的なシステムは、ユーザーの行動パターンを継続的に学習し、エネルギー使用量を最適化しながら、個々の利用者に合わせた快適な室内環境を自動的に提供します。具体的には、スマートフォンを介した遠隔操作、部屋の占有状況に応じた自動的な温度調整、そして既存のスマートホーム環境とのシームレスな統合が、今や標準的な機能として広く普及しています。また、メーカーはAIを予測保全やリアルタイム診断に応用することで、システムのダウンタイムを最小限に抑え、全体的な信頼性と耐久性を大幅に向上させています。このトレンドは、利便性、エネルギー効率、そして向上した室内快適性に対する消費者の強い要求に後押しされており、イノベーション、脱炭素化、スマートシティ開発といった日本の国家的な広範な目標に合致し、将来の住宅や建物における空調システムの標準となることが期待されています。

もう一つの重要なトレンドは、気候変動の深刻化と都市化の加速に起因する空調需要の急増です。例えば、2024年7月には、エアコンの出荷台数が前年比18%増の130万台に達し、これは4ヶ月連続の増加を記録する結果となりました。この需要の増加は、極端な気象パターンや長期化する熱波が常態化し、空調が住宅および商業空間の両方において、もはや贅沢品ではなく生命維持に不可欠な必需品となっているためです。都市がますます密集し、建物が技術的に高度化するにつれて、高効率で信頼性の高い冷房システムは都市インフラの極めて重要な要素となっています。現代の都市開発やスマートシティ計画では、先進的なHVACシステムが必須インフラの一部として計画段階から組み込まれることが常態化しています。快適性と居住性へのこの高い関心は、メーカーにさらなる革新を促し、エネルギー効率と環境持続可能性のバランスを取りながら、都市環境の増大するニーズに応える、より高度な気候対応型ソリューションを提供するよう推進しています。

日本の空調産業は、政府の強力な政策と業界の絶え間ない革新に牽引され、持続可能性と環境配慮型イノベーションを主要な推進力として成長を続けている。2022年には、経済産業省(METI)が、2027年度および2029年度までに家庭用エアコンのエネルギー効率を最大34.7%向上させるという新たな規制を導入した。これは、日本の国家的なカーボンニュートラル目標および環境保全への取り組みと完全に一致するものである。

この政策的背景を受け、企業は環境負荷の低い冷媒の採用や、エネルギー消費を大幅に削減するインバーター技術の開発など、環境に優しい技術革新に注力している。また、日本の限られた都市居住空間に対応するため、効率的で省スペースな設計の製品も次々と市場に投入されている。グリーンテクノロジーへの需要は高まる一方で、消費者だけでなく企業も、持続可能な生産、再生可能エネルギーの統合、そして将来を見据えた省エネ機能に一層注目しており、これがクリーンで責任ある住宅用および商業用空調の未来を築き、ひいては日本市場全体の成長を促進している。

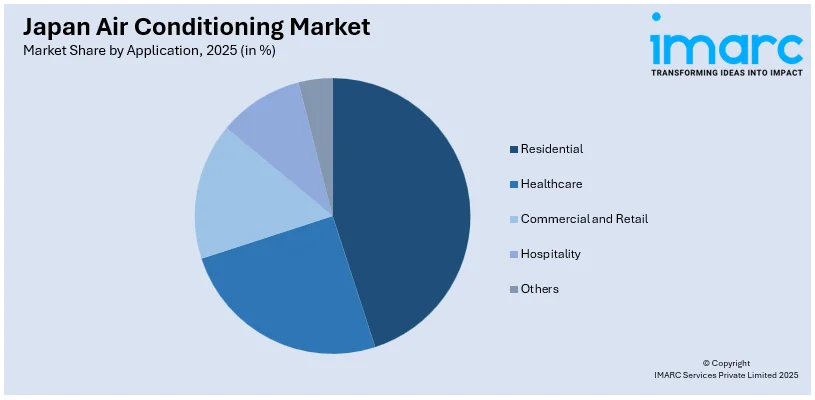

IMARC Groupの分析によると、日本の空調市場は製品、用途、地域に基づいて詳細にセグメント化されており、2026年から2034年までの予測も提供されている。製品別では、ルーム/ユニタリーエアコン、チラー、VRFシステム、クーラーなどが主要なカテゴリーとして挙げられる。用途別では、住宅、ヘルスケア、商業・小売、ホスピタリティといった幅広い分野が含まれる。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場が包括的に分析されている。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、市場の動態を深く理解するための包括的な分析が提供されている。また、主要な全企業の詳細なプロファイルも報告書に含まれている。

最近の市場動向として、2025年4月にはパナソニックが、大阪の複合施設向けに主に直流電流で稼働する日本初の業務用エアコンを発表した。この革新的なシステムは、太陽光発電および蓄電池システムと統合されており、交流変換によるエネルギー損失を低減し、CO₂排出量削減に大きく貢献する。この技術は、今後建設される本町4丁目プロジェクトに導入される予定であり、日本の空調技術の最先端を示す事例となっている。

ダイキン工業は、世界第3位のエアコン市場であるインドでの事業拡大を加速しており、2030年までに第3工場を建設する計画です。同社は、高まる消費者需要に応えるため、省エネ技術の普及に注力しています。一方、富士通ゼネラルもインドの商業部門に焦点を当てています。これら日本の両社は、インドの成長潜在力を最大限に活用し、世界の空調産業における同国の戦略的重要性を強調しています。

IMARCが発行する「日本空調市場レポート」は、2020年から2034年までの日本市場の包括的な定量的分析を提供します。このレポートは、2025年を基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。分析単位は億米ドルで、市場の歴史的トレンド、将来の見通し、業界を動かす触媒と課題、そして製品、用途、地域ごとの詳細な市場評価を網羅的に探求します。

具体的には、対象製品としてルーム/ユニット型エアコン、チラー、VRFシステム、クーラー、その他が挙げられ、用途別では住宅、ヘルスケア、商業・小売、ホスピタリティ、その他がカバーされています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が詳細に分析対象となります。

本レポートは、日本空調市場がこれまでどのように推移し、今後数年間でどのように展開するか、製品、用途、地域ごとの市場の内訳、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、日本空調市場のダイナミクスに関する包括的な定量的分析を2020年から2034年までの期間で提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本空調産業内の競争レベルとその魅力を分析することを支援します。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での提供も可能です。また、購入後10~12週間のアナリストサポートと10%の無料カスタマイズも含まれます。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の空調市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の空調市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の空調市場 – 製品別内訳

6.1 ルーム/ユニット型エアコン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 チラー

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 VRFシステム

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 冷却装置

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025年)

6.5.2 市場予測 (2026-2034年)

7 日本の空調市場 – 用途別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ヘルスケア

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 商業施設および小売

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 ホスピタリティ

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025年)

7.5.2 市場予測 (2026-2034年)

8 日本の空調市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 製品別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 製品別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 製品別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 製品別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 製品別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 製品別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 歴史的および現在の市場動向 (2020-2025)

8.7.3 製品別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 歴史的および現在の市場動向 (2020-2025)

8.8.3 製品別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の空調市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な勝利戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の空調市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

空調とは、室内の温度、湿度、気流、空気清浄度などを人工的に調整し、人々の快適性や特定の産業プロセスの要求を満たすための技術および装置の総称です。特に、冷房、暖房、除湿、加湿、換気、空気清浄といった機能を含み、快適な室内環境の維持や、精密な環境制御が必要な場所で重要な役割を果たします。

空調システムには様々な種類があります。一般家庭や小規模オフィスで広く使われるのは、室内機と室外機が分かれたセパレート型エアコンです。これは設置の自由度が高く、個別の部屋の温度調整に適しています。一台の室外機で複数の室内機を制御するマルチエアコンも普及しており、省スペース化に貢献します。大規模な建物では、ダクトを通じて各部屋に空気を送るセントラル空調システムが採用され、建物全体を一元的に管理します。また、冷媒の流量を可変させることで個別のゾーン制御を可能にするVRF(Variable Refrigerant Flow)システムは、業務用ビルで高い省エネ性と快適性を提供します。その他、窓枠に設置する一体型の窓用エアコンや、大規模な冷熱源として水冷式のチラーなども存在し、用途に応じて使い分けられています。

空調は、住宅、オフィス、学校、病院、ホテル、商業施設など、人々の快適な生活環境を支える上で不可欠な設備です。特に、夏の猛暑や冬の厳寒期には、健康維持のためにも重要な役割を果たします。産業分野では、半導体工場や医薬品製造施設におけるクリーンルームでの厳密な温湿度・清浄度管理が製品品質に直結します。データセンターでは、膨大な熱を発するサーバーの過熱を防ぎ、安定稼働を保証するために強力な空調が必須です。美術館や博物館では、貴重な美術品や資料の劣化を防ぐため、精密な温湿度・空気質管理が行われます。農業分野では、温室での植物の生育環境を最適化するためにも利用されます。さらに、自動車、電車、航空機といった様々な乗り物にも、乗員の快適性を確保するために空調システムが搭載されています。

空調技術は常に進化を続けています。地球温暖化対策として、環境負荷の低い代替フロン(HFCs)や、さらにGWP(地球温暖化係数)の低いHFOs、そしてCO2やアンモニアといった自然冷媒への転換が進められています。省エネルギー化の鍵となるのがインバーター技術で、モーターの回転数を細かく制御することで、必要な能力に応じて無駄な電力消費を抑え、高い効率を実現します。温度、湿度、人感、空気質などを検知する各種センサーは、室内の状況をリアルタイムで把握し、より快適で効率的な自動運転を可能にします。ビル管理システム(BMS)やスマートホーム連携により、複数の空調機器の一元的な集中管理や遠隔操作も一般的です。また、換気システムでは、排気の熱を回収して給気に利用する全熱交換器が、換気による熱損失を抑え、省エネに大きく貢献します。HEPAフィルターやプラズマクラスター、ナノイーといったイオン発生器を用いた空気清浄機能も、室内の空気質向上に重要な役割を果たします。近年では、IoTやAIを活用し、運転データの分析に基づく予知保全や、需要予測による運転最適化なども進められています。