❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

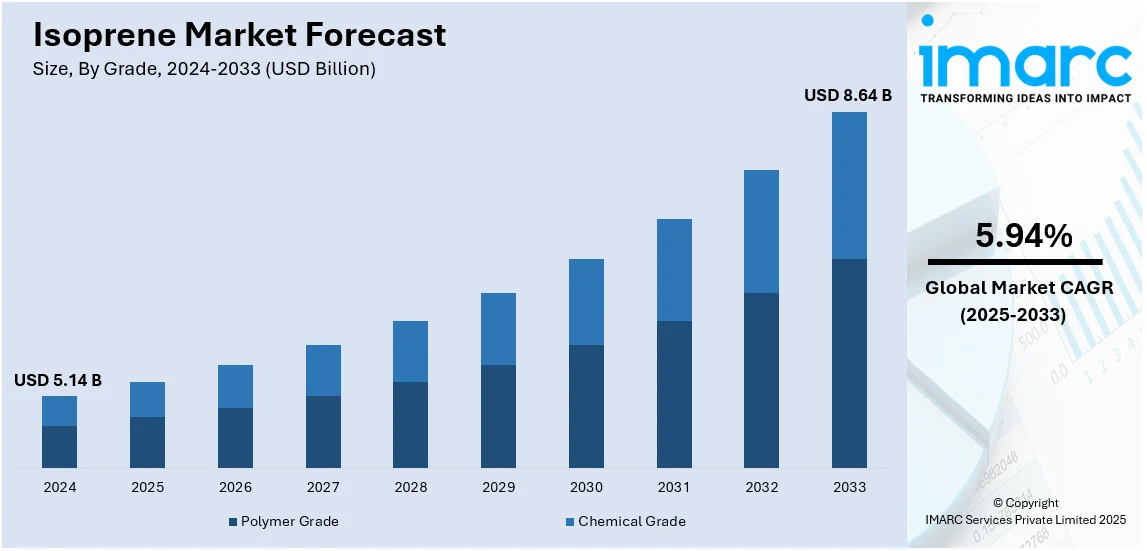

世界のイソプレン市場は、2024年に51.4億米ドルと評価され、2033年までに86.4億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.94%で成長すると予測されています。2024年にはアジア太平洋地域が市場の57.6%以上を占め、最大のシェアを保持しています。

この市場成長の主要因は、自動車産業の急速な拡大、ゴム産業における製品用途の増加、そして微生物を利用したバイオテクノロジーによるイソプレン生産の進展です。特に、タイヤ製造、接着剤、医療製品における合成ゴムの需要増加が市場を牽引しています。車両生産台数の増加と交換用タイヤの需要が、イソプレンベースのゴムの使用を促進し、自動車産業は依然として中心的な役割を担っています。また、建設、履物、工業製造部門の成長もイソプレンエラストマーの利用拡大に寄与しています。

持続可能性への高まりと石油化学原料への依存度低減を目的とした規制圧力により、バイオベースイソプレン生産の進歩が市場の持続可能性を高めています。例えば、Ginkgo BioworksはVisolisと提携し、バイオベースイソプレン製造に必要な微生物株の改良を進めています。また、住友理工とLanzaTech Globalは、住友ゴム工業、住友電気工業と協力し、循環型経済を推進するリサイクル技術の開発に取り組んでいます。ブリヂストン、グッドイヤー、ゼオンなどの主要企業も、バイオイソプレンの研究開発に積極的に投資しています。

イソプレンは、高性能タイヤ向け合成ゴムの主要原料であり、中国やインドにおける車両普及率の増加が需要を押し上げています。排出ガスや燃費効率に関する厳しい規制は、メーカーに高度なゴム配合を促し、高分子グレードイソプレンの必要性を高めています。物流・輸送部門の拡大もタイヤ消費に貢献し、バイオベースイソプレンを含む持続可能なゴム生産の革新が市場成長を強化しています。

タイヤ以外にも、イソプレンベースのエラストマーは医療機器、接着剤、工業用シーラントで重要な役割を果たしています。ラテックスフリーの医療用手袋、カテーテル、チューブへの需要増加が、高い柔軟性、純度、生体適合性を提供するイソプレンゴムの必要性を高めています。インドの病院市場は2023年に989.8億米ドルと評価され、2032年までに1935.9億米ドルに成長すると予測されており、医療分野での需要拡大が期待されます。建設・包装業界では、耐久性、弾性、耐候性のためにイソプレン接着剤が利用されています。インフラ、ヘルスケア、消費財への投資増加もイソプレン消費を促進しています。

市場はグレードと最終用途産業に基づいて分類されており、2024年には高分子グレードが市場の約62.0%を占め、最大のセグメントとなっています。高分子グレードイソプレンは、スチレン-イソプレン-スチレン(SIS)やイソプレンゴム(IR)などの合成ゴム製造の主要原料であり、タイヤ、接着剤、医療品、自動車部品など、弾性特性と耐久性が求められる用途で広く使用されています。自動車および建設部門の拡大による合成ゴム需要の増加と、製造における厳しい品質要件が、高分子グレードの優位性を維持しています。

原油価格の変動は、分解プロセスからのイソプレン供給に影響を与え、市場のダイナミクスに影響を及ぼします。しかし、環境規制が持続可能な代替品への投資を促し、バイオイソプレン技術への関心が高まっています。メーカーは、持続可能性と効率性の向上に注力し、高性能で燃費効率の良いタイヤの革新がさらなる採用を推進しています。

イソプレン市場は、タイヤ産業が最大のシェアを占め、アジア太平洋地域が市場を牽引している。

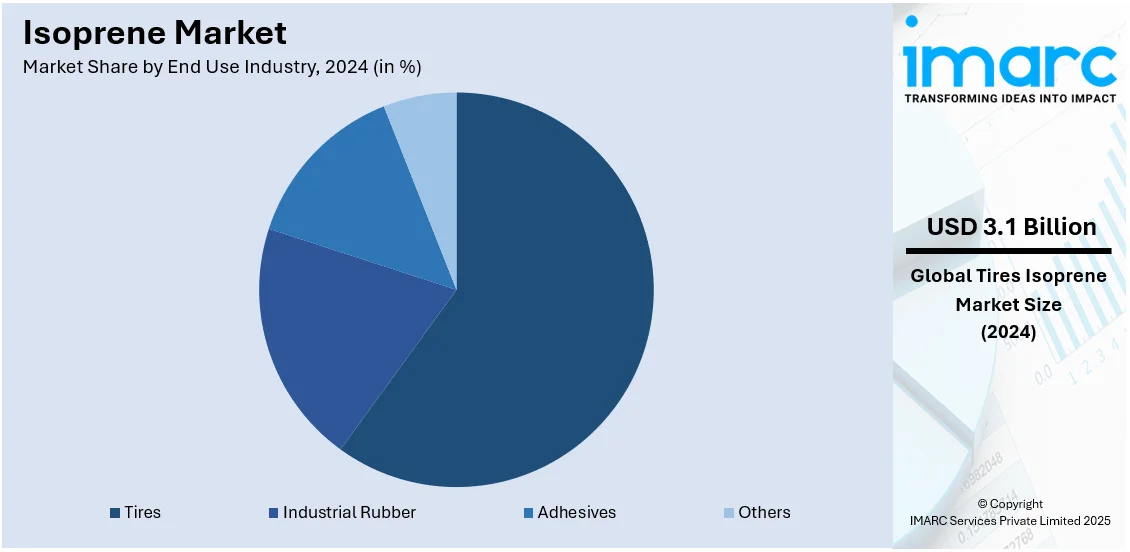

エンドユース産業別分析では、タイヤが2024年に市場の約59.8%を占め、圧倒的なリードを保っている。合成イソプレンゴム(IR)は、その優れた柔軟性、耐久性、耐摩耗性から、あらゆる種類の自動車用タイヤに不可欠な素材となっている。自動車産業の拡大、高性能タイヤへの需要増、車両生産の増加、交換用タイヤの需要、環境に優しい材料に関する厳しい規制が市場成長を促進している。イソプレンベースのゴムは、グリップ、転がり抵抗、寿命を向上させるため、メーカーに選好されている。タイヤ技術の継続的な革新と持続可能性への取り組みが、このセグメントにおけるイソプレンの優位性を維持している。

地域別分析では、アジア太平洋地域が2024年にイソプレン市場の57.6%以上を占める最大のシェアを記録した。同地域では、自動車産業の急速な拡大と投資(例:インドの自動車部門への巨額FDI)がイソプレンの採用を増加させている。自動車製造の急速な成長に伴い、タイヤ、シール、ガスケットなどの自動車部品の生産ニーズを満たすためのイソプレン需要が高まっている。新興市場における自動車産業の継続的な成長は、イソプレン需要に直接影響を与えている。また、より耐久性のある高性能材料の生産への注力は、自動車用途におけるイソプレンの採用をさらに促進している。自動車産業における持続可能性への推進は、バイオベースイソプレンの使用も奨励しており、これは炭素排出量削減という広範な目標と一致している。

北米のイソプレン市場は、堅調な自動車生産率とタイヤ向け合成ゴム需要の拡大、バイオベースイソプレン生産方法における技術開発によって特徴づけられる。米国とカナダの自動車産業は、燃費効率と耐久性に優れたタイヤ向けに高性能イソプレンベースゴムを必要としており、これが市場の発展を促進している。交換用タイヤ部門の成長も市場需要を増加させている。持続可能性規制は、メーカーに石油製品への依存度を減らすバイオベースイソプレンの開発を促している。GoodyearやBridgestoneなどのゴム製造会社は、合成ゴム生産における再生可能原料への投資を行っている。ラテックスフリー手袋、カテーテル、医療用接着剤を通じた医療産業の拡大も、イソプレンエラストマーの需要を押し上げている。原油価格の変動に悩まされる石油分解によるイソプレン生産プロセスの課題から、メーカーは代替原材料やリサイクルシステムへの投資を進めている。建設・産業分野の拡大は、イソプレン製の接着剤やシーラントの需要を増加させている。継続的な研究開発と持続可能性への取り組みにより、北米のイソプレン市場は主要な市場勢力であり続けている。

米国は2024年に北米市場の85.0%以上を占める最大の市場シェアを記録した。これは主に化学産業の拡大と投資(2023年に米国の化学製造業へのFDI総額が7667億ドルに達したこと)によって牽引されている。合成ゴムや化学品への需要増と技術進歩が、同地域におけるイソプレン需要を大幅に押し上げている。様々な産業におけるタイヤ、接着剤、コーティング剤の生産増加も、主要な化学ビルディングブロックとしてのイソプレンの重要性をさらに高めている。さらに、合成ゴムやプラスチックなどのイソプレン誘導製品への安定した需要が、多様な分野での採用を促進している。再生可能資源やバイオベース代替品の成長も、持続可能なソリューションへの関心と合致しており、化学産業におけるイソプレンの採用を推進している。

欧州では、産業生産の拡大(EUの産業生産は2021年に2020年比で8.5%増加し、2022年には2021年比で0.4%増加)によって牽引される工業用ゴムの採用増が、イソプレン需要を促進している。産業部門が進化し続けるにつれて、工業用ゴムのような高性能材料の必要性が急増している。機械、コンベアベルト、シールなどに広く使用される工業用ゴムは、その強度、弾性、耐久性を維持するためにイソプレンを主要な原材料として必要とする。持続可能な生産への重点とバイオベース材料への移行は、再生可能資源由来のバイオベースイソプレンの需要をさらに増幅させている。自動車産業や製造業を含む産業生産の拡大も、高度な工業用ゴム製品の増大するニーズを満たすためのイソプレン採用を加速させている。

ラテンアメリカでは、農業部門の成長が、バイオマスや農業廃棄物などの再生可能資源から生産されるバイオベースイソプレンの需要増加に貢献している。世界銀行グループによると、農業はラテンアメリカ・カリブ海諸国(LAC)の20カ国でGDPの5~18%を占める、地域の経済にとって重要な産業である。農業が拡大し続けるにつれて、持続可能なソリューションとバイオベース化学品の必要性がより重要になっている。従来の石油化学由来のイソプレンに代わる環境に優しい選択肢であるバイオベースイソプレンは、環境負荷を低減する可能性から注目を集めている。バイオマスや農業廃棄物を化学品生産に利用するなど、持続可能な農業慣行への注力は、特に農業および化学分野における様々な用途でのバイオベースイソプレンの広範な採用を後押ししている。

中東およびアフリカでは、医療産業がイソプレンの採用拡大に貢献している。

イソプレン市場は、カテーテル、包帯、手術用手袋などの医療製品製造における利用が特に注目されています。優れた弾力性と生体適合性を持つイソプレンは、医療施設・インフラの拡大に伴う高品質な医療機器・用品需要の高まりを受け、好ましい素材となっています。例えば、ドバイの医療部門は急速に成長し、2022年には4,482の民間施設と55,208人の専門家を擁し、2023年にはさらなる拡大が見込まれます。医療水準向上への注力も、イソプレンの採用を促進する主要因です。

イソプレン市場は、合成ゴム製造とバイオベースソリューション開発に注力し、サプライチェーンを強化する主要なグローバル企業によって運営されています。主要企業はGoodyear、Bridgestone、ExxonMobil、LyondellBasell、Zeon、Kraton、Sinopec等。石油化学由来ではExxonMobilとSinopecが主要シェアを占め、GoodyearとBridgestoneは持続可能なタイヤ生産へバイオイソプレン技術に投資しています。競争の核心は原料の入手可能性・品質、操業効率、規制遵守です。企業は石油使用量削減のためバイオベース製造、リサイクル、循環経済システムを導入しています。市場は高性能エラストマーや医療グレードイソプレン・接着剤製品へのM&A、R&D投資で発展。アジア太平洋は持続可能なタイヤ生産能力で最大、欧州・北米は持続可能性目標達成に向け技術導入を主導しています。

最近の動向として、2024年11月、DL Chemicalはシンガポールに世界最大のポリイソプレンラテックス工場を稼働、手術用手袋材料生産を強化し、医療材料分野での支配的地位を確立しました。2024年4月、ZeonはVisolisとバイオイソプレンモノマー・SAF商業化の覚書を締結、持続可能性目標を推進し、エコフレンドリー製品開発を加速。2024年2月、QatarEnergyとChevron Phillips Chemicalはカタールで60億ドル規模の統合ポリマー複合施設建設を開始、中東最大のエタンクラッカーとイソプレン生産に注力します。2023年2月、クラレはタイにイソプレン関連新工場設立を発表、生産能力増強と東南アジアでの事業拡大を目指します。2023年10月、GoodyearとVisolisはバイオベース材料からのイソプレン生産で協業、2050年までのカーボンニュートラル達成を目指します。

本レポートは、2024年を基準年とし、2019-2024年の過去期間と2025-2033年の予測期間を対象に、イソプレン市場の包括的な定量分析を提供します。市場の推進要因、課題、機会、およびグレード、最終用途産業、地域別の市場セグメント評価を詳細に分析。主要グレードはポリマー・ケミカル、最終用途はタイヤ、工業用ゴム、接着剤などです。ステークホルダーは、ポーターのファイブフォース分析で競争レベルと市場の魅力を評価でき、主要企業の市場位置付けを理解するための競争環境分析も提供されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のイソプレン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のイソプレン市場の展望

5.1 過去および現在の市場動向 (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のイソプレン市場 – グレード別内訳

6.1 ポリマーグレード

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 ケミカルグレード

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 グレード別の魅力的な投資提案

7 世界のイソプレン市場 – 最終用途産業別内訳

7.1 タイヤ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 工業用ゴム

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 接着剤

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 その他

7.4.1 過去および現在の市場動向 (2019-2024年)

7.4.2 市場予測 (2025-2033年)

7.5 最終用途産業別の魅力的な投資提案

8 世界のイソプレン市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024年)

8.1.1.3 グレード別市場内訳

8.1.1.4 最終用途産業別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033年)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024年)

8.1.2.3 グレード別市場内訳

8.1.2.4 最終用途産業別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033年)

8.2 欧州

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024年)

8.2.1.3 グレード別市場内訳

8.2.1.4 最終用途産業別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033年)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024年)

8.2.2.3 グレード別市場内訳

8.2.2.4 最終用途産業別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033年)

8.2.3 英国

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024年)

8.2.3.3 グレード別市場内訳

8.2.3.4 最終用途産業別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033年)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024年)

8.2.4.3 グレード別市場内訳

8.2.4.4 最終用途産業別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033年)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024年)

8.2.5.3 グレード別市場内訳

8.2.5.4 最終用途産業別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033年)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024年)

8.2.6.2 市場予測 (2025-2033年)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024年)

8.3.1.3 グレード別市場内訳

8.3.1.4 最終用途産業別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033年)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024年)

8.3.2.3 グレード別市場内訳

8.3.2.4 最終用途産業別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033年)

8.3.3 インド

8.3.3.1 市場推進要因

8.3.3.2 過去および現在の市場動向 (2019-2024年)

8.3.3.3 グレード別市場内訳

8.3.3.4 最終用途産業別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033年)

8.3.4 韓国

8.3.4.1 市場の推進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 グレード別市場内訳

8.3.4.4 最終用途産業別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場の推進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 グレード別市場内訳

8.3.5.4 最終用途産業別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場の推進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 グレード別市場内訳

8.3.6.4 最終用途産業別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場の推進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 グレード別市場内訳

8.4.1.4 最終用途産業別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場の推進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 グレード別市場内訳

8.4.2.4 最終用途産業別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場の推進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 グレード別市場内訳

8.5.4 最終用途産業別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のイソプレン市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な勝利戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロフィール

10.1 シェブロン・フィリップス・ケミカル・カンパニーLLC

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 中国石油化工集団公司

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 ENEOSマテリアルトレーディング株式会社

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 クラレヨーロッパGmbH (株式会社クラレ)

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 ライオンデルバセル・インダストリーズ・ホールディングスB.V.

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 財務状況

10.5.5 SWOT分析

10.5.6 主要なニュースとイベント

10.6 寧波金海晨光化学有限公司

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要なニュースとイベント

10.7 ポン・ピュア・ケミカルズ・グループ

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 SWOT分析

10.7.5 主要なニュースとイベント

10.8 山東玉皇化工集団有限公司

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 SWOT分析

10.8.5 主要なニュースとイベント

10.9 シェル株式会社

10.9.1 事業概要

10.9.2 製品ポートフォリオ

10.9.3 事業戦略

10.9.4 財務状況

10.9.5 SWOT分析

10.9.6 主要なニュースとイベント

10.10 淄博魯華宏錦新材料集団有限公司

10.10.1 事業概要

10.10.2 製品ポートフォリオ

10.10.3 事業戦略

10.10.4 SWOT分析

10.10.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のイソプレン市場 – 産業分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

イソプレンは、化学式C5H8で表される揮発性の高い有機化合物で、系統名は2-メチル-1,3-ブタジエンです。これは無色透明の液体炭化水素であり、特有の臭気を持っています。天然ゴムの主要な構成単位であり、植物や一部の動物によって自然に生成される重要な生体分子です。地球上の生物圏において、大気中に放出される主要な揮発性有機化合物(VOC)の一つとしても知られています。

イソプレン自体は単一の分子種ですが、その重合体であるポリイソプレンには、主に二つの立体異性体が存在します。一つは天然ゴムの主成分であるシス-1,4-ポリイソプレンで、高い弾性と柔軟性を持つことが特徴です。もう一つはトランス-1,4-ポリイソプレンで、グッタペルカとして知られ、より硬く、プラスチックに近い性質を示します。このように、イソプレンは多様な特性を持つ高分子の原料となる点で重要です。

イソプレンの主な用途は、合成ゴムの製造です。特に、天然ゴムの代替品として利用される合成ポリイソプレンゴム(IR)は、タイヤ(特に航空機用や大型トラック用)、医療用手袋、靴底、接着剤、シーリング材など、幅広い製品に用いられています。IRは天然ゴムに近い物性を持つため、その代替として非常に有用です。また、スチレン-イソプレン-スチレン(SIS)ブロックコポリマーは、優れた接着性や柔軟性を持つため、感圧接着剤、ホットメルト接着剤、アスファルト改質剤、シーラントなどに広く応用されています。さらに、イソプレンは香料(例:メントール、カンファー、シトラール)、ビタミン(例:ビタミンA、E、K)、医薬品、農薬など、様々なファインケミカルの中間体としても利用されています。これらの化合物は、イソプレン単位が複数結合したイソプレノイド(テルペン類)として知られ、自然界に豊富に存在します。

関連技術としては、まずイソプレンの製造方法が挙げられます。工業的には、イソペンタンやイソペンテンの脱水素反応、プロピレンの二量化とそれに続く異性化および脱水素反応、あるいはイソブチレンとホルムアルデヒドの反応(IFPプロセス)など、様々な合成経路が確立されています。近年では、持続可能な生産方法として、遺伝子組み換え微生物(酵母や細菌など)を用いたバイオイソプレンの発酵生産技術が注目されています。これは、再生可能なバイオマスを原料としてイソプレンを製造するもので、環境負荷の低減に貢献すると期待されています。また、イソプレンを重合させてポリイソプレンを製造する際には、チーグラー・ナッタ触媒を用いた立体特異的重合技術が重要であり、これにより天然ゴムとほぼ同じ構造を持つシス-1,4-ポリイソプレンを効率的に合成することが可能です。大気中のイソプレンは、光化学スモッグの原因となるオゾンや二次有機エアロゾルの生成に関与するため、その排出量や挙動をモニタリングする環境技術も重要視されています。