❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

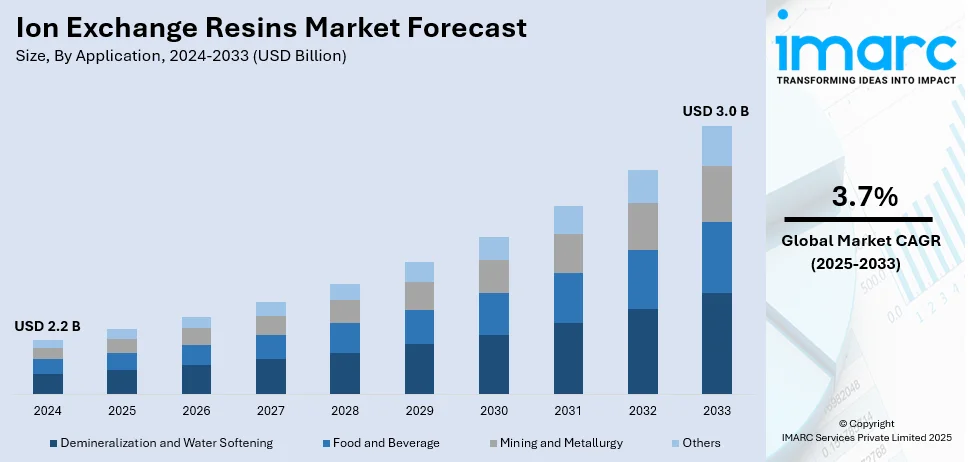

イオン交換樹脂の世界市場は、2024年に22億米ドルに達し、2033年までに30億米ドルに成長すると予測されており、2025年から2033年の期間で年平均成長率(CAGR)3.7%を示す見込みです。地域別では、アジア太平洋地域が2024年に市場シェアの44.6%を占め、急速な工業化、水処理ニーズの増大、化学・製薬産業の拡大、環境意識の高まりを背景に市場を牽引しています。

市場成長の主要な推進要因は、産業、自治体、住宅部門における水処理ソリューションへの需要増加です。水不足と汚染への懸念から、清潔で安全な水へのアクセス確保のため、高度な水浄化技術が優先され、イオン交換樹脂は水中の不純物除去に不可欠です。世界的に厳格化する環境規制も、廃水処理プロセスでの使用を加速させています。例えば、米国では2024年にバイデン・ハリス政権が、飲料水、廃水、雨水インフラのアップグレードに58億ドルの資金提供を発表しました。これは、超党派インフラ法に基づく500億ドルの投資の一部で、特にサービスが行き届いていない地域への助成金や融資免除に焦点を当て、鉛製給水管の撤去、処理施設のアップグレード、PFASなどの汚染物質への対処を目的としています。

米国は、その高度な製造能力、堅固な産業基盤、環境持続可能性へのコミットメントを通じて、イオン交換樹脂市場において重要な役割を担っています。2024年にはResinTech社が本社を拡張し、米国内での樹脂生産、フィルター製造、ラボサービスを強化しました。米国は水処理ソリューションに重点を置き、自治体、産業、住宅の水浄化システム向けイオン交換樹脂の生産と応用をリードしています。発電、製薬、食品加工などの主要産業は、厳格な規制基準と高品質なプロセス水の必要性から、これらの樹脂に対する大きな需要を生み出しています。また、米国は研究開発に多額の投資を行い、技術革新を促進しています。

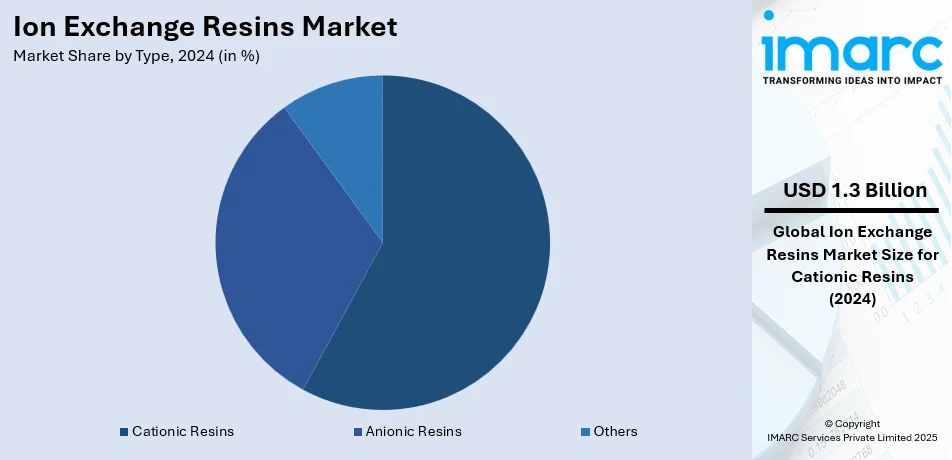

さらに、成長する石油化学・化学加工産業(インドのCPC部門は2024年に1780億米ドルから2025年までに3000億米ドル以上に拡大予測)や、電力需要の増加(IEAによると世界の電力需要は2026年まで年平均3.4%増加予測)も市場を牽引しています。イオン交換樹脂は、これらの産業における水処理や、原子力発電所などでの冷却水浄化、放射性イオン除去に利用されます。世界人口の増加と工業化に伴う清潔で安全な水への需要急増(2022年には約22億人が安全な飲料水を必要)も市場を後押ししており、様々な水源の処理に不可欠です。市場はタイプ別に分類され、カチオン交換樹脂が2024年に約57.8%の市場シェアを占め、市場をリードしています。これらの樹脂は、軟水化、脱塩、工業用水処理プロセスに不可欠であり、発電、化学、食品・飲料などの分野で利用され、カルシウム、マグネシウム、重金属などの陽イオンを効率的に除去し、水質を向上させます。

イオン交換樹脂市場は、効率的な水管理ソリューション、樹脂技術の進歩、環境規制の強化により需要が拡大しています。特にカチオン交換樹脂は、厳しい品質基準とコンプライアンスを満たすための選択肢として確立されています。

主な用途は、脱塩・軟水化、食品・飲料、鉱業・冶金です。脱塩・軟水化は、発電、製薬、自治体の水処理において不可欠であり、運用効率の向上、機器のスケール削減、厳格な品質基準の順守に貢献します。食品・飲料分野では、脱色、精製、製品安定化に利用され、特に砂糖精製、飲料生産、業界内の水処理において、高い製品品質の確保、味の向上、規制順守に寄与します。鉱業・冶金では、金属回収、分離、精製プロセスに用いられ、貴金属やレアアースの抽出効率を高めつつ、廃棄物と環境負荷を最小限に抑え、持続可能な資源管理を支える上で重要な役割を果たします。

地域別分析では、2024年にアジア太平洋地域が44.6%超の最大市場シェアを占めています。中国、インド、日本などの主要経済圏における急速な工業化と都市化がその優位性を牽引しています。水質汚染と水不足に対処するための政府の取り組みに支えられた水処理インフラの成長が、イオン交換樹脂の需要を大きく押し上げています。また、発電、製薬、食品・飲料、化学などの産業拡大も採用増加に寄与しています。アジア開発銀行のデータによると、同地域では都市部で6億人、農村部で15億人が依然として適切な水と衛生設備を利用できておらず、これが革新的な水処理技術の需要を促進する要因となっています。

米国は北米市場の80%を占め、住宅、商業、自治体部門での水処理ソリューション需要の増加が主な推進要因です。米国再生局のデータによると、アメリカ人の40%以上が地表水源に、残りが地下水源に依存しており、効果的な水ろ過技術が不可欠です。EPAの水質基準は、重金属、硝酸塩、ヒ素などの汚染物質除去のための高度技術採用を後押ししています。製薬部門(2021年に約5500億ドル貢献)も大きな貢献者であり、触媒作用、精製、分離プロセスに多量のイオン交換樹脂を使用しています。原子力発電所の冷却材浄化や、食品・飲料市場における脱塩水の需要も増加しています。DuPont、Purolite、Lanxessなどの主要企業は、特定の用途向け特殊樹脂開発に多額の研究開発投資を行っています。

欧州市場は、REACHや欧州水枠組み指令などの厳格な環境要件に牽引されています。水処理産業で極めて重要であり、欧州連合によると、2021年には水供給、下水、廃棄物管理、修復活動産業で79,700の事業所があり、2905億ユーロ(約3064億ドル)の純売上高を記録しました。工業用途では、ドイツ、フランス、英国で化学処理や廃水処理に利用されています。製薬部門は、医薬品の処方や精製に樹脂を組み込む主要顧客です。また、風力・太陽光発電などの再生可能エネルギー産業も、イオン交換樹脂に基づく脱塩水システムを必要とします。食品・飲料産業でも脱イオン化と洗浄目的で使用されています。Dow、Thermax、三菱ケミカルなどの企業は、地域の多様な産業要件に適した最新ソリューションを通じて欧州市場での存在感を高めています。

イオン交換樹脂市場は、世界のGDPと雇用に大きく貢献し、産業全体の年間経済価値の45%、雇用全体の69%を占めています。韓国の半導体産業や日本の原子力エネルギーへの注力は、高性能イオン交換樹脂の需要を高めており、PuroliteやThermaxなどの現地メーカーは、手頃な価格で環境に優しいソリューションへの高まる需要に対応しています。

ラテンアメリカ市場では、水処理および廃水処理への投資拡大が需要を牽引しています。ブラジルやメキシコを中心に産業部門が重要であり、国際エネルギー機関の予測によると2030年までに1200億ドル以上の価値を持つ鉱業でも使用されます。また、食品・飲料分野での水の脱イオン化や砂糖精製にも不可欠です。さらに、地域政府による水質規制の強化も採用率を押し上げています。

中東およびアフリカ市場では、淡水化プロジェクトと水不足により、イオン交換樹脂の需要が非常に高まっています。GCC諸国は2012年から2022年の間に淡水化に3000億ドル以上を投資しており、水処理に樹脂が不可欠です。南アフリカの鉱業や発電を含む産業部門ではプロセス水処理に、地域の石油・ガス部門では分離・精製プロセスに利用されています。地域ニーズに合わせた高容量で長寿命の樹脂開発、廃水リサイクルへの注力、環境規制順守が市場成長を促進しています。

競争環境は、イノベーション、製品品質、用途拡大に注力する主要なグローバルプレイヤーによって特徴づけられます。Lanxess、Mitsubishi Chemical Holdings、The Dow Chemical Company、Purolite、Thermax Ltd.、Ion Exchange (India) Ltd.、Resintech Inc.、Novasep Holding S.A.S.、Samyang Corporation、Jiangsu Suqing Water Treatment Engineering Group Company Ltd.などが主要企業として挙げられます。これらの企業は、最先端の生産方法と広範なサプライチェーンを活用し、水処理、医薬品、食品加工などの産業向けに性能を向上させた樹脂を開発するため、研究開発に重点を置いています。例えば、2024年にはLANXESSのLewatit UltraPureイオン交換樹脂が、再生可能水素生産のためのPEM電解を効率化し、持続可能なメガワット規模の運用における連続的なプロセス水精製を通じて低TOCを保証しています。また、企業は競争力を高め、地理的に拡大するために、提携、合併、買収を頻繁に行っています。

最近の動向としては、2024年6月にEcolabがRepligen Corporationと提携し、大規模精製プロセス向けのプロテインAクロマトグラフィー樹脂であるPuroliteのDurA Cycleを発売しました。2024年5月にはLANXESSがIFATでLewatit製品群のイオン交換樹脂とBayoxide吸着剤を展示し、2024年2月にはDuPontが電気自動車冷却剤の寿命を延ばすことを目的としたAmberLite EV2X樹脂を発表しました。

本レポートは、2024年を基準年とし、2019年から2024年までの過去期間と2025年から2033年までの予測期間を対象に、イオン交換樹脂市場の包括的な分析を提供します。市場の動向、促進要因、課題、機会を詳細に探求し、カチオン樹脂、アニオン樹脂などのタイプ別、脱塩・軟水化、食品・飲料、鉱業・冶金などの用途別、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域別に市場を評価します。ステークホルダーは、市場セグメントの定量的分析、市場予測、ポーターのファイブフォース分析を通じて、競争環境と主要企業の現状を理解し、投資機会を特定できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のイオン交換樹脂市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 マージン分析

5.5 タイプ別市場内訳

5.6 用途別市場内訳

5.7 地域別市場内訳

5.8 市場予測

5.9 SWOT分析

5.9.1 概要

5.9.2 強み

5.9.3 弱み

5.9.4 機会

5.9.5 脅威

5.10 バリューチェーン分析

5.10.1 概要

5.10.2 研究開発

5.10.3 原材料調達

5.10.4 製造

5.10.5 マーケティング

5.10.6 流通

5.10.7 最終用途

5.11 ポーターの5つの力分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 供給者の交渉力

5.11.4 競争の程度

5.11.5 新規参入の脅威

5.11.6 代替

10.3.7 レジンテック社

10.3.8 ノバセップ・ホールディングS.A.S.

10.3.9 三養コーポレーション

10.3.10 江蘇蘇清水処理工程集団有限公司

図のリスト

図1:世界:イオン交換樹脂市場:主要な推進要因と課題

図2:世界:イオン交換樹脂市場:販売額(10億米ドル)、2019-2024年

図3:世界:イオン交換樹脂市場:タイプ別内訳(%)、2024年

図4:世界:イオン交換樹脂市場:用途別内訳(%)、2024年

図5:世界:イオン交換樹脂市場:地域別内訳(%)、2024年

図6:世界:イオン交換樹脂市場予測:販売額(10億米ドル)、2025-2033年

図7:イオン交換樹脂市場:価格構造

図8:世界:イオン交換樹脂産業:SWOT分析

図9:世界:イオン交換樹脂産業:バリューチェーン分析

図10:世界:イオン交換樹脂産業:ポーターのファイブフォース分析

図11:世界:イオン交換樹脂(陽イオン交換樹脂)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:イオン交換樹脂(陽イオン交換樹脂)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:イオン交換樹脂(陰イオン交換樹脂)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:イオン交換樹脂(陰イオン交換樹脂)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:イオン交換樹脂(その他)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:イオン交換樹脂(その他)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:イオン交換樹脂(脱塩および軟水化における用途)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:イオン交換樹脂(脱塩および軟水化における用途)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:イオン交換樹脂(食品・飲料における用途)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:イオン交換樹脂(食品・飲料における用途)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:イオン交換樹脂(鉱業・冶金における用途)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:イオン交換樹脂(鉱業・冶金における用途)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:イオン交換樹脂(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:イオン交換樹脂(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図25:アジア太平洋:イオン交換樹脂市場:販売額(百万米ドル)、2019年および2024年

図26:アジア太平洋:イオン交換樹脂市場予測:販売額(百万米ドル)、2025-2033年

図27:北米:イオン交換樹脂市場:販売額(百万米ドル)、2019年および2024年

図28:北米:イオン交換樹脂市場予測:販売額(百万米ドル)、2025-2033年

図29:欧州:イオン交換樹脂市場:販売額(百万米ドル)、2019年および2024年

図30:欧州:イオン交換樹脂市場予測:販売額(百万米ドル)、2025-2033年

図31:中東・アフリカ:イオン交換樹脂市場:販売額(百万米ドル)、2019年および2024年

図32:中東・アフリカ:イオン交換樹脂市場予測:販売額(百万米ドル)、2025-2033年

図33:ラテンアメリカ:イオン交換樹脂市場:販売額(百万米ドル)、2019年および2024年

図34:ラテンアメリカ:イオン交換樹脂市場予測:販売額(百万米ドル)、2025-2033年

図35:イオン交換樹脂製造:詳細なプロセスフロー

イオン交換樹脂は、水中のイオンと自身の持つイオンを可逆的に交換する不溶性の高分子材料でございます。その骨格は架橋構造を持つポリマーで構成され、表面にはイオン交換能を持つ官能基が共有結合しております。この官能基が、溶液中の特定のイオンを捕捉し、代わりに自身の持つイオンを放出することで、イオン交換反応が進行いたします。

種類としましては、交換するイオンの電荷によって大きく二つに分けられます。一つは陽イオン交換樹脂で、水素イオン(H+)やナトリウムイオン(Na+)、カルシウムイオン(Ca2+)などの陽イオンを交換いたします。これには、広範囲のpHで強い酸性を示すスルホン酸基を持つ強酸性陽イオン交換樹脂と、pHによって交換能が変化するカルボキシル基を持つ弱酸性陽イオン交換樹脂がございます。もう一つは陰イオン交換樹脂で、水酸化物イオン(OH-)や塩化物イオン(Cl-)、硫酸イオン(SO42-)などの陰イオンを交換いたします。こちらも、広範囲のpHで強い塩基性を示す第四級アンモニウム基を持つ強塩基性陰イオン交換樹脂と、pHによって交換能が変化するアミン基を持つ弱塩基性陰イオン交換樹脂に分類されます。その他、特定の金属イオンを選択的に捕捉するキレート樹脂などもございます。

用途は非常に多岐にわたります。最も一般的なのは水処理分野で、純水や超純水の製造における脱イオン化、硬水中のカルシウムイオンやマグネシウムイオンを除去する軟水化、発電所などでの復水処理に利用されます。化学プロセスにおいては、酸や塩基の触媒として、またアミノ酸、抗生物質、糖類などの分離・精製、クロマトグラフィーの固定相としても重要な役割を果たします。環境分野では、排水中の重金属除去や放射性廃棄物処理に応用され、食品・飲料分野では砂糖の脱色やジュースの精製に用いられます。医薬品分野では、有効成分の精製や徐放性製剤(DDS)への応用も進められております。

関連技術としましては、まず「再生」が挙げられます。イオン交換樹脂は、交換能が飽和すると、酸や塩基などの再生剤を用いて捕捉したイオンを排出し、元の交換能を回復させる必要がございます。また、陽イオン交換樹脂と陰イオン交換樹脂を混合して使用する「混床式樹脂」は、極めて高純度の水を製造する際に用いられます。膜技術との組み合わせも重要で、イオン交換膜を用いた電気透析や、逆浸透膜(RO膜)の前処理・後処理としてイオン交換樹脂が利用されることも多くございます。吸着技術とは異なる原理ですが、物質の分離・精製という目的においては、しばしば比較検討される技術でございます。