❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

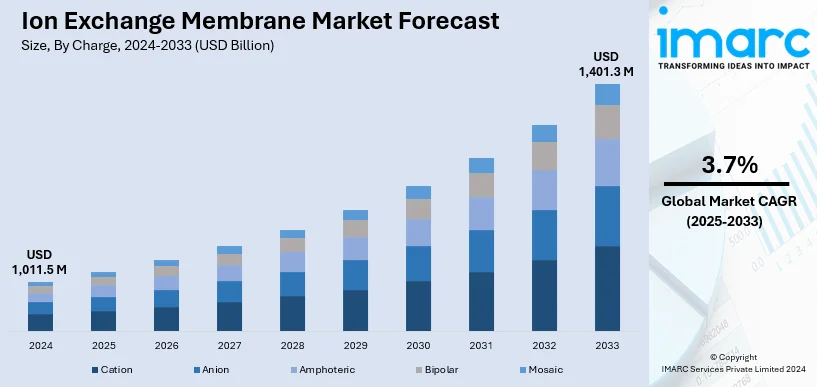

2024年の世界のイオン交換膜市場規模は10億1,150万米ドルと評価され、IMARC Groupは2033年までに14億130万米ドルに達し、2025年から2033年にかけて年平均成長率3.7%で成長すると予測しています。アジア太平洋地域は2024年に42.2%以上の市場シェアを占め、現在市場を支配しています。

この市場成長は、高度な浄化技術を必要とする廃水処理プロジェクトの拡大、医療機器や医薬品用途におけるヘルスケア分野での需要増加、燃料電池やバッテリーなどのエネルギー貯蔵ニーズの高まりによって推進されています。さらに、化学産業における分離・触媒プロセスの強化といった進歩、厳格な環境規制、持続可能で再生可能なエネルギーソリューションへの世界的な推進が、イオン交換膜の採用と開発を促進しています。膜材料や製造プロセスの継続的な技術革新も、性能、耐久性、費用対効果を向上させ、幅広い用途でのイオン交換膜の多用途性と魅力を高めています。例えば、旭化成は2023年12月、グリーン水素製造用の先進的なアニオン交換膜(AEM)を製造するカナダのスタートアップIonomr Innovationsに投資し、ゼロエミッション目標に向けた水素分野での主要プレーヤーとしての地位を確立しました。米国市場も、廃水処理イニシアチブ、ヘルスケア分野の拡大、エネルギー貯蔵ソリューションの急増が主な牽引役となっています。

市場は、膜の性能と寿命を向上させるための重要な技術進歩を経験しており、化学的劣化や物理的摩耗に対する耐性を高め、より長い運用寿命とメンテナンスコストの削減を保証する、より耐久性があり、選択的で高性能な膜の開発に焦点が当てられています。例えば、Ionomr Innovations Inc.は2024年3月、低コストのグリーン水素製造向けに、イリジウムや有害な過フッ素化物質を使用しないイリジウムフリーの触媒コーティング膜(CCM)を発売しました。ナノコンポジットやハイブリッド膜などの膜材料の革新が、これらの進歩の最前線にあります。

再生可能エネルギー分野での採用も増加しており、グリーン水素製造用の燃料電池や電解槽におけるイオン交換膜の利用拡大がその要因です。これらの膜は電解プロセスの効率と拡張性を高め、グリーン水素を持続可能なエネルギー源として実現可能にしています。例えば、Hygreen Energyは2024年9月、カスタマイズ可能な100 Nm3/hの出力を誇る最初のアニオン交換膜(AEM)電解槽システムを発売しました。イオン交換膜は、エネルギー貯蔵ソリューションを改善するために太陽光および風力エネルギーシステムと統合され、効率的なイオン輸送を促進することで、再生可能エネルギーのより良い貯蔵と変換を可能にしています。

イオン交換膜市場では、環境に優しい膜材料の使用と持続可能な製造プロセスの採用への大きな移行が見られます。メーカーは、環境への影響を最小限に抑えるために、生分解性または毒性の低い材料を選択する傾向を強めています。また、エネルギー消費の削減や再生可能資源の利用など、グリーン製造技術が導入され、炭素排出量の削減に貢献しています。例えば、LANXESSは2024年4月、PEM電解における水処理用のLewatit UltraPureシリーズのイオン交換樹脂を導入し、再生可能エネルギーからの効率的な水素製造を可能にしました。さらに、革新的なリサイクル方法や、分解・再利用しやすい膜の設計を通じて、膜廃棄物の削減に重点が置かれています。

市場は電荷、材料、構造、用途、地域に基づいて分類されています。電荷別では、カチオンが2024年に約44.1%を占め、最大のセグメントです。これは、水浄化および軟化プロセスにおけるカチオン交換膜の広範な使用、特にカルシウムやマグネシウムなどの有害な陽イオンの除去に起因しています。また、化学製造、金属仕上げ、燃料電池などの電気化学システムを含む様々な産業用途でも重要な役割を果たしています。材料別では、無機膜が2024年に約31.7%の市場シェアを占め、市場をリードしています。これは、有機膜に比べて高温や湿潤乾燥サイクルに対する安定性、優れた耐薬品性、長寿命、低いメンテナンス要件が評価されているためです。材料科学の進歩により、より効率的で費用対効果の高い無機膜の開発が進み、その用途が拡大しています。

無機膜市場は、持続可能性とエネルギー効率への高まる要求に牽引され、顕著な拡大を見せています。特にイオン交換膜市場は、その構造、用途、地域別の分析において重要な動向を示しています。

構造別では、不均一膜が2024年に市場の約64.7%を占め、主導的な地位を確立しています。その複雑な構造は、均一膜と比較して優れた機械的強度とイオン選択性を提供し、廃水処理、工業分離プロセス、高度な電気化学システムなど、多様な条件下で堅牢な性能が求められる用途で高く評価されています。化学製造、医薬品、エネルギー貯蔵といった分野で不可欠な存在であり、製造技術の継続的な進歩がその耐久性と効率を向上させ、市場での優位性をさらに強化しています。

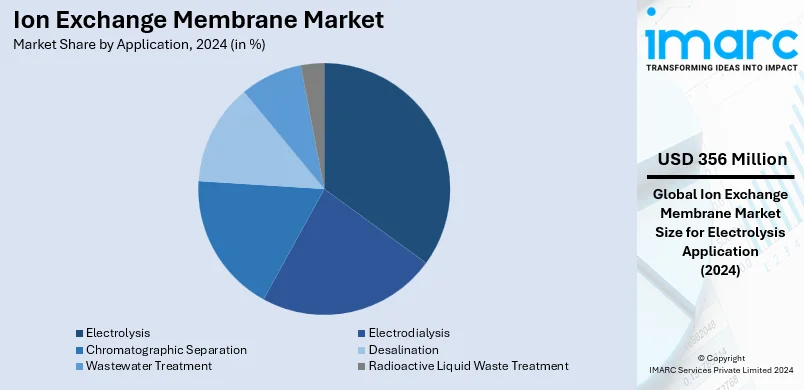

用途別では、電解が2024年に市場の約35.2%を占め、最大のシェアを保持しています。これは、化学処理、クロルアルカリ製造、水素生産、金属抽出における電解の極めて重要な役割に起因します。塩素、苛性ソーダ、その他の塩素・ナトリウム由来製品への需要増加が、この優位性をさらに推進しています。電解に特化したイオン交換膜技術の進歩は、効率、耐久性、拡張性を大幅に向上させ、大規模な水素生産において不可欠なものとなっています。また、再生可能エネルギー源と電解プロセスの統合は、持続可能で低炭素な産業慣行を支援し、研究開発への投資が革新的な膜ソリューションを促進し、電解を市場の主要セグメントとして確固たるものにしています。

地域別では、アジア太平洋地域が2024年に42.2%以上の市場シェアで最大の市場となっています。この成長は、水電解による水素生産など、クリーンエネルギーソリューションへの地域の注力によって牽引されています。中国、日本、韓国などの国々は、再生可能エネルギープロジェクトとグリーン水素生産能力の拡大に積極的に投資しています。政府と民間セクターは、特に水不足や産業汚染の課題を抱える地域において、水処理施設の改善に向けた政策を実施し、研究に資金を提供しています。厳格な環境規制に対応するため、産業界では廃水処理にイオン交換膜の採用が進んでいます。企業は、脱塩やエネルギー貯蔵用途におけるイオン選択性と耐久性を高めるため、膜技術の革新を進めています。台湾や韓国の半導体・エレクトロニクス産業の製造能力拡大は、イオン交換膜に依存する超純水システムへの需要を促進しています。地域特有の要件に対応するため、業界関係者は研究機関との連携や現地生産ユニットの立ち上げを進め、迅速な採用と持続的な成長を確保しています。

北米市場も堅調な成長を遂げており、高度な水処理と再生可能エネルギーへの取り組みが牽引しています。米国では、干ばつ地域の水不足対策として脱塩技術の採用が進み、厳格な環境規制により産業界は高度な廃水処理ソリューションの導入を余儀なくされています。カナダはクリーン水インフラを拡大し、グリーンエネルギー転換を支援するため水素燃料電池に投資しています。メキシコは水浄化システムを強化し、急成長する石油化学・製造業でイオン交換膜を活用しています。米国のインフレ削減法などの連邦政府の取り組みは、水素生産やエネルギー貯蔵用途におけるイオン交換膜の需要を促進しています。継続的な技術革新と政府の強力な支援が、北米市場をさらに推進し、様々な産業における持続可能で効率的な応用を保証しています。米国は北米市場の81.60%を占め、食品・飲料産業での脱塩・濃縮、フロー電池やバイオ医薬品用途での研究投資も活発です。

欧州市場も複数の要因により堅調な成長を遂げています。EUの廃水管理と水質基準に関する厳格な規制に直面し、産業界では水処理におけるイオン交換膜の採用が加速しています。水素生産や燃料電池など、再生可能エネルギーの応用が急速に拡大しており、効率向上とエネルギー損失削減のためにイオン交換膜が不可欠です。メーカーは、耐久性と選択性の高い先進膜の開発に多額を投資し、エネルギー効率の高い脱塩および工業分離プロセスへの高まる需要に対応しています。医薬品・バイオテクノロジー分野では、医薬品製剤や臨床診断における高純度分離にイオン交換膜が積極的に利用されています。欧州各国の政府は持続可能な産業慣行を推進する政策を展開しており、化学、食品、飲料加工におけるこれらの膜の採用を加速させています。レドックスフロー電池などの電気化学エネルギー貯蔵における新たな応用も、イノベーションと市場採用を促進しています。同時に、技術プロバイダーとエンドユーザー間のパートナーシップが、業界固有の課題に対応するカスタマイズされたソリューションを促進し、欧州におけるイオン交換膜の需要をさらに押し上げています。

イオン交換膜市場は、地域特有の要因によりダイナミックな成長を遂げています。

ラテンアメリカ市場では、メキシコやチリにおける脱塩プラントへの投資増加が水不足対策として需要を牽引しています。各国政府による産業排水に対する厳しい環境規制は、高度な排水処理技術としてのイオン交換膜の採用を促しています。ブラジルを中心に再生可能エネルギー部門が急速に拡大しており、燃料電池システムにプロトン交換膜が組み込まれ、クリーンエネルギー貯蔵・生成に貢献しています。ブラジルのエネルギー部門は、一次エネルギー需要の約45%を再生可能エネルギーで賄い、世界でも有数の低炭素型です。また、地域の化学・石油化学産業は、分離プロセスの効率化とコスト削減のためにイオン交換膜を活用し、食品・飲料分野では高純度成分への需要に応えるため品質向上に利用されています。さらに、ボリビアやアルゼンチンでは、リチウム電池産業の隆盛を背景に、かん水からのリチウム抽出といった新たな用途での研究開発が進んでいます。

中東・アフリカ市場では、深刻な水不足に対処するため、サウジアラビアやUAEなどの国々で水脱塩プロジェクトへの投資が活発化しており、効率的で費用対効果の高いイオン交換膜の採用が拡大しています。再生可能エネルギー源の導入が進む中、南アフリカやオマーンではグリーン水素製造プラントの開発が加速し、電解プロセスで使用されるイオン交換膜の需要が高まっています。例えば、オマーンは2040年までに総エネルギー供給の39%を再生可能エネルギーで賄い、2050年までにカーボンニュートラルを達成する目標を掲げています。石油化学や鉱業を含む産業部門では、排水処理と資源回収への注力が増しており、環境保護を促進する規制枠組みも市場を後押ししています。官民連携による膜ベースの水処理・エネルギープロジェクトも増加し、エジプトなどでの技術進歩と現地生産の強化が市場のアクセス性を高め、輸入依存度を低減しています。

競争環境は非常に激しく、多くの確立された企業と新興イノベーターが製品性能の向上とコスト削減に努めています。企業は、より耐久性があり選択性の高い膜の開発など、技術的進歩を通じて差別化を図り、市場シェアを獲得しています。合併、買収、提携といった戦略的イニシアチブが一般的であり、例えば2024年7月には3Mがグリーン水素生産のリーダーであるOhmium Internationalに投資し、先進的な電解槽システム、特にプロトン交換膜技術の効率向上に注力しています。競争力のある価格設定と効率的なサプライチェーン管理も収益性を維持し顧客を引き付ける上で重要です。継続的な研究開発投資がイノベーションを推進し、規制変更や市場要求への迅速な適応能力が、このダイナミックな市場における主要な差別化要因となっています。主要企業には、3M Company、AGC ENGINEERING Co. Ltd、Asahi Kasei Corporation、Dow Inc.、DuPont de Nemours Inc.、Toray Industries Inc.などが挙げられます。

最近の動向としては、2019年5月にCAPLINQ Europe BVがIonomr Innovationsの欧州市場パートナーとなり、2021年2月にはAFC Energyがアニオン交換膜(AEM)燃料電池試験施設を立ち上げました。また、2021年4月には旭化成がクロールアルカリ産業向けトータルソリューション提供のため、イオン交換膜事業部門に顧客成功部を新設し、2024年9月にはIndustrie De Noraが北米市場向けにCECHLO-MS 200イオン交換膜電解技術の地域版を発表しています。

本レポートは、2019年から2033年までのイオン交換膜市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のイオン交換膜市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 電荷別市場内訳

6.1 陽イオン

6.1.1 市場動向

6.1.2 市場予測

6.2 陰イオン

6.2.1 市場動向

6.2.2 市場予測

6.3 両性

6.3.1 市場動向

6.3.2 市場予測

6.4 両極性

6.4.1 市場動向

6.4.2 市場予測

6.5 モザイク

6.5.1 市場動向

6.5.2 市場予測

7 材料別市場内訳

7.1 炭化水素膜

7.1.1 市場動向

7.1.2 市場予測

7.2 パーフルオロカーボン膜

7.2.1 市場動向

7.2.2 市場予測

7.3 無機膜

7.3.1 市場動向

7.3.2 市場予測

7.4 複合膜

7.4.1 市場動向

7.4.2 市場予測

7.5 部分ハロゲン化膜

7.5.1 市場動向

7.5.2 市場予測

8 構造別市場内訳

8.1 不均一膜

8.1.1 市場動向

8.1.2 市場予測

8.2 均一膜

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場内訳

9.1 電気透析

9.1.1 市場動向

9.1.2 市場予測

9.2 電解

9.2.1 市場動向

9.2.2 市場予測

9.3 クロマトグラフィー分離

9.3.1 市場動向

9.3.2 市場予測

9.4 脱塩

9.4.1 市場動向

9.4.2 市場予測

9.5 廃水処理

9.5.1 市場動向

9.5.2 市場予測

9.6 放射性液体廃棄物処理

9.6.1 市場動向

9.6.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 3Mカンパニー

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務

15.3.1.4 SWOT分析

15.3.2 AGCエンジニアリング株式会社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務

15.3.2.4 SWOT分析

15.3.3 旭化成株式会社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務

15.3.3.4 SWOT分析

15.3.4 ダイオキサイド・マテリアルズ

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 ダウ・インク

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務

15.3.5.4 SWOT分析

15.3.6 デュポン・ド・ヌムール・インク

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務

15.3.6.4 SWOT分析

15.3.7 富士フイルムホールディングス株式会社

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務

15.3.7.4 SWOT分析

15.3.8 ゼネラル・エレクトリック・カンパニー

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務

15.3.8.4 SWOT分析

15.3.9 ランクセスAG

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務

15.3.9.4 SWOT分析

15.3.10 メルクKGaA

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務

15.3.10.4 SWOT分析

15.3.11 レジンテック・インク

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.12 ソルトワークス・テクノロジーズ・インク

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 東レ株式会社

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務

15.3.13.4 SWOT分析

図一覧

図1: 世界: イオン交換膜市場: 主要な推進要因と課題

図2: 世界: イオン交換膜市場: 販売額(百万米ドル)、2019-2024

図3: 世界: イオン交換膜市場予測: 販売額(百万米ドル)、2025-2033

図4: 世界: イオン交換膜市場: 電荷別内訳(%)、2024

図5: 世界: イオン交換膜市場: 材料別内訳(%)、2024

図6: 世界: イオン交換膜市場: 構造別内訳(%)、2024

図7: 世界: イオン交換膜市場: 用途別内訳(%)、2024

図8: 世界: イオン交換膜市場: 地域別内訳(%)、2024

図9: 世界: イオン交換膜(陽イオン)市場: 販売額(百万米ドル)、2019 & 2024

図10: 世界: イオン交換膜(陽イオン)市場予測: 販売額(百万米ドル)、2025-2033

図11: 世界: イオン交換膜(陰イオン)市場: 販売額(百万米ドル)、2019 & 2024

図12: 世界: イオン交換膜(陰イオン)市場予測: 販売額(百万米ドル)、2025-2033

図13: 世界: イオン交換膜(両性)市場: 販売額(百万米ドル)、2019 & 2024

図14: 世界: イオン交換膜(両性)市場予測: 販売額(百万米ドル)、2025-2033

図15: 世界: イオン交換膜(両極)市場: 販売額(百万米ドル)、2019 & 2024

図16: 世界: イオン交換膜(両極)市場予測: 販売額(百万米ドル)、2025-2033

図17: 世界: イオン交換膜(モザイク)市場: 販売額(百万米ドル)、2019 & 2024

図18: 世界: イオン交換膜(モザイク)市場予測: 販売額(百万米ドル)、2025-2033

図19: 世界: イオン交換膜(炭化水素膜)市場: 販売額(百万米ドル)、2019 & 2024

図20: 世界: イオン交換膜(炭化水素膜)市場予測: 販売額(百万米ドル)、2025-2033

図21: 世界: イオン交換膜(パーフルオロカーボン膜)市場: 販売額(百万米ドル)、2019 & 2024

図22: 世界: イオン交換膜(パーフルオロカーボン膜)市場予測: 販売額(百万米ドル)、2025-2033

図23: 世界: イオン交換膜(無機膜)市場: 販売額(百万米ドル)、2019 & 2024

図24: 世界: イオン交換膜(無機膜)市場予測: 販売額(百万米ドル)、2025-2033

図25: 世界: イオン交換膜(複合膜)市場: 販売額(百万米ドル)、2019 & 2024

図26: 世界: イオン交換膜(複合膜)市場予測: 販売額(百万米ドル)、2025-2033

図27: 世界: イオン交換膜(部分ハロゲン化膜)市場: 販売額(百万米ドル)、2019 & 2024

図28: 世界: イオン交換膜(部分ハロゲン化膜)市場予測: 販売額(百万米ドル)、2025-2033

図29: 世界: イオン交換膜(不均一膜)市場: 販売額(百万米ドル)、2019 & 2024

図30: 世界: イオン交換膜(不均一膜)市場予測: 販売額(百万米ドル)、2025-2033

図31: 世界: イオン交換膜(均一膜)市場: 販売額(百万米ドル)、2019 & 2024

図32: 世界: イオン交換膜(均一膜)市場予測: 販売額(百万米ドル)、2025-2033

図33: 世界: イオン交換膜(電気透析)市場: 販売額(百万米ドル)、2019 & 2024

図34: 世界: イオン交換膜(電気透析)市場予測: 販売額(百万米ドル)、2025-2033

図35: 世界: イオン交換膜(電気分解)市場: 販売額(百万米ドル)、2019 & 2024

図36: 世界: イオン交換膜(電気分解)市場予測: 販売額(百万米ドル)、2025-2033

図37: 世界: イオン交換膜(クロマトグラフィー分離)市場: 販売額(百万米ドル)、2019 & 2024

図38: 世界: イオン交換膜 (クロマト分離) 市場予測: 販売額 (百万米ドル), 2025-2033年

図39: 世界: イオン交換膜 (脱塩) 市場: 販売額 (百万米ドル), 2019年および2024年

図40: 世界: イオン交換膜 (脱塩) 市場予測: 販売額 (百万米ドル), 2025-2033年

図41: 世界: イオン交換膜 (廃水処理) 市場: 販売額 (百万米ドル), 2019年および2024年

図42: 世界: イオン交換膜 (廃水処理) 市場予測: 販売額 (百万米ドル), 2025-2033年

図43: 世界: イオン交換膜 (放射性廃液処理) 市場: 販売額 (百万米ドル), 2019年および2024年

図44: 世界: イオン交換膜 (放射性廃液処理) 市場予測: 販売額 (百万米ドル), 2025-2033年

図45: 北米: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図46: 北米: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図47: 米国: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図48: 米国: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図49: カナダ: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図50: カナダ: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図51: アジア太平洋: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図52: アジア太平洋: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図53: 中国: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図54: 中国: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図55: 日本: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図56: 日本: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図57: インド: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図58: インド: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図59: 韓国: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図60: 韓国: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図61: オーストラリア: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図62: オーストラリア: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図63: インドネシア: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図64: インドネシア: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図65: その他: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図66: その他: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図67: 欧州: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図68: 欧州: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図69: ドイツ: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図70: ドイツ: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図71: フランス: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図72: フランス: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図73: 英国: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図74: 英国: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図75: イタリア: イオン交換膜市場: 販売額 (百万米ドル), 2019年および2024年

図76: イタリア: イオン交換膜市場予測: 販売額 (百万米ドル), 2025-2033年

図77: スペイン: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図78: スペイン: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図79: ロシア: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図80: ロシア: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図81: その他: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図82: その他: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図83: ラテンアメリカ: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図84: ラテンアメリカ: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図85: ブラジル: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図86: ブラジル: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図87: メキシコ: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図88: メキシコ: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図89: その他: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図90: その他: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図91: 中東およびアフリカ: イオン交換膜市場: 販売額(百万米ドル)、2019年および2024年

図92: 中東およびアフリカ: イオン交換膜市場: 国別内訳(%)、2024年

図93: 中東およびアフリカ: イオン交換膜市場予測: 販売額(百万米ドル)、2025年~2033年

図94: 世界: イオン交換膜産業: SWOT分析

図95: 世界: イオン交換膜産業: バリューチェーン分析

図96: 世界: イオン交換膜産業: ポーターのファイブフォース分析

イオン交換膜は、特定のイオンのみを選択的に透過させ、他のイオンの通過を阻止する機能を持つ半透膜の一種です。この膜は、固定された電荷を持つ官能基と、その電荷を中和する移動可能な対イオンを含んでいます。外部からの電位差や濃度差によって、膜内の対イオンが移動し、特定のイオンが膜を透過することで、イオンの分離や濃縮、脱塩などが可能になります。その本質的な機能は、イオン選択性と電荷分離にあります。

主な種類としては、陽イオン交換膜、陰イオン交換膜、そして両極性膜が挙げられます。陽イオン交換膜は、スルホン酸基などの固定された負電荷を持つ官能基を含み、陽イオンのみを透過させ、陰イオンを阻止します。例えば、プロトン(H+)を透過させる膜はプロトン交換膜とも呼ばれます。一方、陰イオン交換膜は、第四級アンモニウム基などの固定された正電荷を持つ官能基を含み、陰イオンのみを透過させ、陽イオンを阻止します。両極性膜は、陽イオン交換層と陰イオン交換層が積層された構造を持ち、水分子を分解して水素イオン(H+)と水酸化物イオン(OH-)を生成する特性があります。

イオン交換膜の用途は非常に広範です。代表的なものとしては、海水淡水化や工業用水の製造における電気透析法による脱塩、廃水処理における有価物の回収や有害物質の除去があります。化学工業においては、食塩電解法による苛性ソーダ(水酸化ナトリウム)や塩素の製造に不可欠な技術であり、エネルギー分野では、プロトン交換膜燃料電池(PEFC)の電解質膜として、またレドックスフロー電池のセパレーターとしても利用されています。その他、食品加工、医薬品製造、環境モニタリングなど、多岐にわたる分野でその特性が活用されています。

関連技術としては、まず電気透析が挙げられます。これはイオン交換膜と直流電流を組み合わせて、溶液中のイオンを分離・濃縮する技術です。また、膜電解技術は、特に食塩電解プロセスにおいて、イオン交換膜を用いて陽極と陰極の反応生成物を効率的に分離し、高純度の製品を得るために不可欠です。燃料電池技術、特にPEFCは、プロトン交換膜が水素イオンの伝導を担うことで発電を可能にしています。レドックスフロー電池では、異なる電解液を隔てつつ、特定のイオンの透過を許容することで充放電サイクルを実現します。さらに、イオン交換樹脂は、膜とは形態が異なりますが、イオン交換の原理を共有する技術であり、水処理や精製プロセスで広く用いられています。これらの技術は、イオン交換膜の特性を最大限に引き出し、現代社会の様々な課題解決に貢献しています。