❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

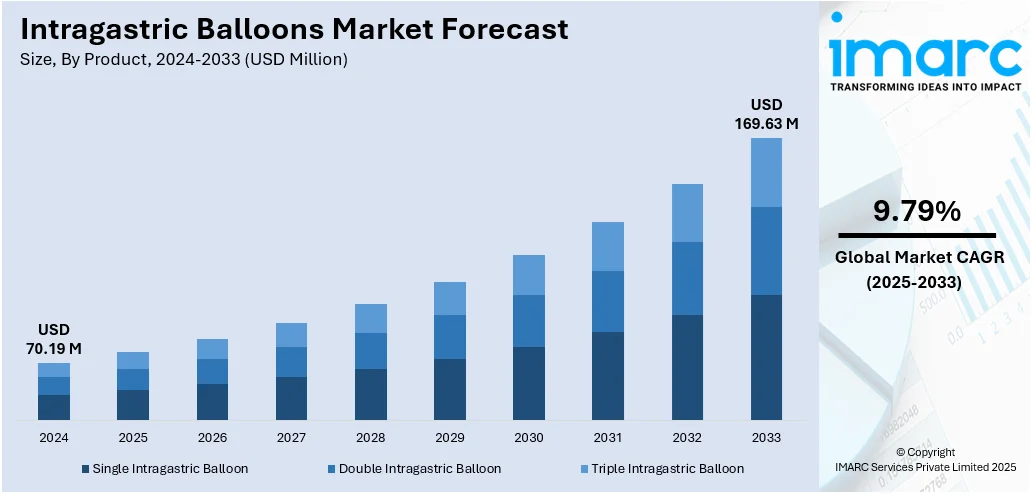

胃内バルーンの世界市場規模は、2024年に70.19百万米ドルと評価され、2033年までに169.63百万米ドルに達すると予測されており、2025年から2033年の予測期間における年平均成長率(CAGR)は9.79%である。2024年には北米が市場を牽引した。この市場成長は、世界的な肥満率の増加と、過体重に関連する健康問題への懸念の高まりに大きく起因している。胃内バルーンは、非外科的で一時的な減量ソリューションを提供し、侵襲的な処置の代替を求める患者にとって魅力的な選択肢となっている。

デジタルヘルスキャンペーンや医療提供者による推奨を通じて意識が高まり、需要がさらに促進されている。飲み込み型、ガス充填型、調整可能なバルーンといった技術的改善は、患者の快適性を高め、適用範囲を広げている。例えば、米国ではReShape Lifesciencesが、3ヶ月後に自己収縮し自然排出される飲み込み型カプセルに関する特許を2025年4月に取得するなど、革新的なデザインが登場している。

一部の国における支援的な保険制度や、特に手頃な価格の内視鏡処置を提供する地域での医療ツーリズムの成長も、採用を後押ししている。新規市場での規制承認や、短期減量におけるバルーンの有効性を裏付ける臨床的証拠も、その信頼性を高めている。これらの要因が複合的に作用し、特にライフスタイル関連の健康問題が増加している都市部において、胃内バルーン市場の成長に有利な環境を作り出している。

臨床現場では、従来の開腹手術から低侵襲処置への移行が顕著である。より小さな切開、短い入院期間、迅速な回復時間を要する処置が、施術者と患者の両方から支持されている。韓国の調査では、開腹手術の割合が2014年の49.8%から2019年には27.6%に減少したことが示されている。胃内バルーンは、低リスクのソリューションを求める患者のニーズに合致する一時的で非外科的な選択肢として、この動きに適合している。

非外科的減量デバイスの有効性に関する臨床研究も信頼性を強化している。Allurion Technologiesは、2025年1月にFDAのAUDACITY試験の主要結果を発表し、バルーン使用者の58%が48週で体重の5%以上を減少させたことを報告した。これは、ライフスタイルプログラムと組み合わせることで、持続的な体重減少と良好な安全性プロファイルを示すものである。

市場は製品、充填材、埋め込み手順、用途、エンドユーザーに基づいて分類されている。製品別では、シングル胃内バルーンが2024年に最大のシェアを占めた。これは、配置が簡単で、デュアル型や調整型に比べて低コストであり、合併症が少ないためである。充填材別では、生理食塩水充填が2024年に市場をリードした。これは、胃内留置後に滅菌生理食塩水で満たされるため、より安全で広く受け入れられており、画像診断での視認性も高いことが理由である。

胃内バルーン市場は、世界的な肥満率の増加と、外科手術を伴わない低侵襲な体重管理ソリューションへの需要の高まりを背景に、顕著な成長を遂げている。

特に、生理食塩水充填バルーンは、ガス充填型に比べて、手頃な価格、予測可能な性能、長年の臨床使用実績、そして漏出時に尿を青く染める安全インジケーターの存在により、市場で優位に立っている。この信頼性と費用対効果の高さから、外来診療や新興市場での採用が加速している。

処置方法別では、2024年には非外科的処置が市場を牽引した。患者は手術に伴うリスク、回復期間、費用を避けたいと考える傾向が強く、内視鏡またはカプセルで挿入・除去される胃内バルーンは、低侵襲で一時的かつ可逆的な選択肢として、肥満手術の適応外の患者を含む幅広い層に受け入れられている。外来およびオフィスベースの治療への関心の高まりも、このセグメントの成長を後押ししている。

用途別では、肥満が2024年の市場を主導している。世界的に肥満率が上昇する中、食事や運動だけでは不十分な患者が、非永続的・非外科的な介入として胃内バルーンを求めている。これは、中程度の肥満患者にとって特に有用であり、糖尿病、高血圧、心臓病といった関連疾患の予防策としても推奨されている。肥満に対する意識向上、保険適用範囲の拡大、政府の健康イニシアチブも市場成長に貢献している。

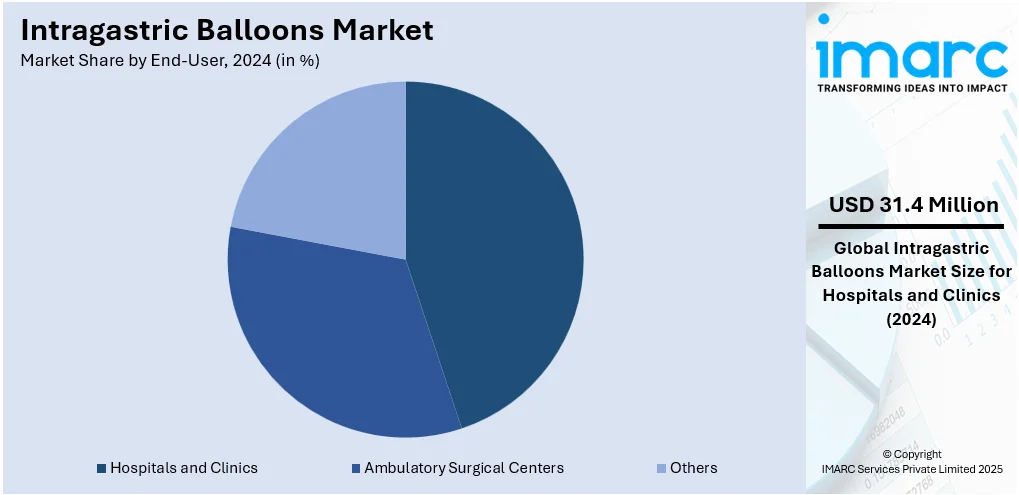

エンドユーザー別では、病院と診療所が2024年の市場をリードした。これらの施設は、訓練された消化器専門医、高度な内視鏡設備、包括的な術後ケアを提供し、高い安全基準と患者モニタリングを保証する。外来サービスや日帰り手術の増加により、バルーン挿入の利便性と費用対効果も向上しており、ウェルネスプログラムや栄養士との連携を通じて、患者に完全な治療経路を提供している。

地域別分析では、2024年に北米が最大の市場シェアを占めた。この地域は世界でも有数の肥満率を抱え、効果的な非外科的減量ソリューションへの強い需要がある。先進的な医療インフラ、FDAによる早期規制承認、患者と医療従事者の高い意識、主要メーカーによる強力なマーケティング、そして保険適用が市場成長の主要因となっている。低侵襲処置への嗜好も北米の優位性を強化している。

米国市場は、肥満と関連する健康合併症の蔓延(CDCデータによると、23州で成人の35%以上、全州で20%以上が肥満)が主な推進力である。バルーン技術の継続的な進歩、非外科的減量オプションへの意識向上、低侵襲処置への嗜好、予防医療への注力、メディカルツーリズムの増加、政府の肥満管理政策が市場拡大を促進している。

欧州市場も、肥満と慢性疾患の増加、非外科的減量オプションへの意識向上、胃内バルーン技術の進歩により成長している。メディカルツーリズムの台頭、欧州各国の支援的な医療政策と償還制度、肥満になりやすい高齢者人口(2022年のイングランド健康調査では、55~74歳の70%以上が過体重または肥満)も市場を牽引する要因である。予防医療への取り組みとウェルネスへの注力も需要を高めている。

アジア太平洋市場は、急速な都市化と食生活の変化による患者基盤の拡大が主な推進力である。低侵襲処置への意識の高まり、肥満管理と予防医療に焦点を当てた政府の支援策、高度な医療技術へのアクセス増加が市場成長を促進している。

胃内バルーン市場は、世界的な肥満率の増加、肥満関連健康リスクへの意識向上、低侵襲治療への需要の高まり、医療技術の進歩、可処分所得の増加などを背景に拡大しています。

アジア太平洋地域では、特にインドで市場が急速に成長しています。インドでは肥満率が高く、中間層が年間6.3%で最も速く成長しており、可処分所得の増加が減量治療への需要を牽引しています。先進的な低侵襲治療への関心も高く、ボストン・サイエンティフィックは2024年12月にApollo ESGシステムとOrbera365胃内バルーンシステムをインドで発売し、市場に参入しました。

ラテンアメリカ市場も、可処分所得の増加と低侵襲手術への意識向上により拡大しています。政府の肥満対策キャンペーンや医療アクセス改善の取り組みも市場を後押ししており、ノボノルディスクは2028年稼働開始を目指し、ブラジルにOzempicやWegovyなどの注射薬生産拡大のため10.9億ドルを投資する計画です。

中東・アフリカ地域では、肥満関連健康リスクへの意識が高まり、効果的な減量ソリューションの必要性が認識されています。UAEでは小児肥満率が女子15%、男子18.5%と高く、医療インフラへの投資による最新医療へのアクセス向上、若年層を中心とした健康志向の高まりが市場を牽引しています。地域医療提供者とグローバル医療機器企業との提携も、治療の利用可能性と手頃な価格を向上させています。

競争環境では、製品発売、規制承認、研究開発が活発に行われています。企業は安全性と患者の快適性を高めるため、調整可能で非侵襲性のバルーンシステムを導入しています。製品ポートフォリオの拡大とグローバル展開のため、提携、合併、資金調達が活用されています。研究機関は、自動膨張機能を備えた次世代カプセルの開発に貢献しています。政府の取り組みは主に肥満啓発と予防を支援していますが、間接的に市場成長に寄与しています。

最新の動向として、2025年2月にはAllurionがフランスでバルーンを再発売し、GLP-1療法との併用による筋肉量減少防止の研究を進めています。2025年1月にはReShape LifesciencesがVyome Therapeuticsとの合併を発表し、米国とインドのイノベーションに注力する方針を示しました。2024年12月にはMITの研究者が、食事摂取量を60%削減できる動的膨張式胃内バルーンを開発し、手術や薬物療法に代わる一時的な解決策を提供しています。

本レポートは、2019年から2033年までの胃内バルーン市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要な地域市場を詳細に解説しています。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルを評価し、主要企業の市場における現在の位置を理解することができます。対象製品には単一、二重、三重胃内バルーンが含まれ、充填材は生理食塩水とガス、植え込み方法は外科的と非外科的、用途は肥満、糖尿病、ダイエット管理、術前減量など多岐にわたります。エンドユーザーは病院、クリニック、外来手術センターなどです。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の胃内バルーン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 シングル胃内バルーン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ダブル胃内バルーン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 トリプル胃内バルーン

6.3.1 市場トレンド

6.3.2 市場予測

7 充填材料別市場内訳

7.1 生理食塩水充填

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ガス充填

7.2.1 市場トレンド

7.2.2 市場予測

8 留置手技別市場内訳

8.1 外科的

8.1.1 市場トレンド

8.1.2 市場予測

8.2 非外科的

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 肥満

9.1.1 市場トレンド

9.1.2 市場予測

9.2 糖尿病

9.2.1 市場トレンド

9.2.2 市場予測

9.3 食事管理

9.3.1 市場トレンド

9.3.2 市場予測

9.4 減量

9.4.1 市場トレンド

9.4.2 市場予測

9.5 術前減量

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 エンドユーザー別市場内訳

10.1 病院および診療所

10.1.1 市場トレンド

10.1.2 市場予測

10.2 外来手術センター

10.2.1 市場トレンド

10.2.2 市場予測

10.3 その他

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 価格指標

16 競争環境

16.1 市場構造

16.2 主要プレーヤー

16.3 主要プレーヤーのプロファイル

16.3.1 アポロ・エンドサージェリー

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 オバロン・セラピューティクス社

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.3 リシェイプ・メディカル社

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.4 メディコーン

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.5 メドシル

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.6 アリュリオン・テクノロジーズ社

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.7 ヘリオスコピー

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.8 スパッツ・フィジア社

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.9 プレンサット

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.10 ディストリクラス・メディカルSA

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.10.3 財務状況

16.3.11 エンダリス

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.12 レクセルSRL

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.13 シリメッド社

16.3.13.1 会社概要

16.3.13.2 製品ポートフォリオ

16.3.14 山東省医療機器研究所

16.3.14.1 会社概要

16.3.14.2 製品ポートフォリオ

図のリスト

図1:世界の胃内バルーン市場:主要な推進要因と課題

図2:世界の胃内バルーン市場:販売額(百万米ドル)、2019-2024年

図3:世界の胃内バルーン市場:製品別内訳(%)、2024年

図4:世界の胃内バルーン市場:充填材別内訳(%)、2024年

図5:世界の胃内バルーン市場:挿入手順別内訳(%)、2024年

図6:世界の胃内バルーン市場:用途別内訳(%)、2024年

図7:世界の胃内バルーン市場:エンドユーザー別内訳(%)、2024年

図8:世界の胃内バルーン市場:地域別内訳(%)、2024年

図9:世界の胃内バルーン市場予測:販売額(100万米ドル)、2025-2033年

図10:世界の胃内バルーン(シングル胃内バルーン)市場:販売額(100万米ドル)、2019年および2024年

図11:世界の胃内バルーン(シングル胃内バルーン)市場予測:販売額(100万米ドル)、2025-2033年

図12:世界の胃内バルーン(ダブル胃内バルーン)市場:販売額(100万米ドル)、2019年および2024年

図13:世界の胃内バルーン(ダブル胃内バルーン)市場予測:販売額(100万米ドル)、2025-2033年

図14:世界の胃内バルーン(トリプル胃内バルーン)市場:販売額(100万米ドル)、2019年および2024年

図15:世界の胃内バルーン(トリプル胃内バルーン)市場予測:販売額(100万米ドル)、2025-2033年

図16:世界の胃内バルーン(生理食塩水充填)市場:販売額(100万米ドル)、2019年および2024年

図17:世界の胃内バルーン(生理食塩水充填)市場予測:販売額(100万米ドル)、2025-2033年

図18:世界の胃内バルーン(ガス充填)市場:販売額(100万米ドル)、2019年および2024年

図19:世界の胃内バルーン(ガス充填)市場予測:販売額(100万米ドル)、2025-2033年

図20:世界の胃内バルーン(外科的留置)市場:販売額(100万米ドル)、2019年および2024年

図21:世界の胃内バルーン(外科的留置)市場予測:販売額(100万米ドル)、2025-2033年

図22:世界の胃内バルーン(非外科的留置)市場:販売額(100万米ドル)、2019年および2024年

図23:世界の胃内バルーン(非外科的留置)市場予測:販売額(100万米ドル)、2025-2033年

図24:世界の胃内バルーン(肥満)市場:販売額(100万米ドル)、2019年および2024年

図25:世界の胃内バルーン(肥満)市場予測:販売額(100万米ドル)、2025-2033年

図26:世界の胃内バルーン(糖尿病)市場:販売額(100万米ドル)、2019年および2024年

図27:世界の胃内バルーン(糖尿病)市場予測:販売額(100万米ドル)、2025-2033年

図28:世界の胃内バルーン(食事管理)市場:販売額(100万米ドル)、2019年および2024年

図29:世界の胃内バルーン(食事管理)市場予測:販売額(100万米ドル)、2025-2033年

図30:世界の胃内バルーン(減量)市場:販売額(100万米ドル)、2019年および2024年

図31:世界の胃内バルーン(減量)市場予測:販売額(100万米ドル)、2025-2033年

図32:世界の胃内バルーン(術前減量)市場:販売額(100万米ドル)、2019年および2024年

図33:世界の胃内バルーン(術前減量)市場予測:販売額(100万米ドル)、2025-2033年

図34:世界の胃内バルーン(その他の用途)市場:販売額(100万米ドル)、2019年および2024年

図35:世界の胃内バルーン(その他の用途)市場予測:販売額(100万米ドル)、2025-2033年

図36:世界の胃内バルーン(病院およびクリニック)市場:販売額(100万米ドル)、2019年および2024年

図37:世界の胃内バルーン(病院およびクリニック)市場予測:販売額(100万米ドル)、2025-2033年

図38:世界の胃内バルーン(外来手術センター)市場:販売額(100万米ドル)、2019年および2024年

図39:世界の胃内バルーン(外来手術センター)市場予測:販売額(100万米ドル)、2025-2033年

図40:世界の胃内バルーン(その他)市場:販売額(100万米ドル)、2019年および2024年

図41:世界の胃内バルーン(その他)市場予測:販売額(100万米ドル)、2025-2033年

図42:北米:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図43:北米:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図44:米国:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図45:米国:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図46:カナダ:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図47:カナダ:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図48:アジア太平洋:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図49:アジア太平洋:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図50:中国:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図51:中国:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図52:日本:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図53:日本:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図54:インド:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図55:インド:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図56:韓国:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図57:韓国:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図58:オーストラリア:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図59:オーストラリア:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図60:インドネシア:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図61:インドネシア:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図63:その他:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図64:欧州:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図65:欧州:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図66:ドイツ:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図67:ドイツ:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図68:フランス:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図69:フランス:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図70:英国:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図71:英国:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図72:イタリア:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図73:イタリア:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図74:スペイン:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図75:スペイン:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図76:ロシア:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図77:ロシア:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図79:その他:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図80:ラテンアメリカ:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図81:ラテンアメリカ:胃内バルーン市場予測:販売額(百万米ドル)、2025年~2033年

図82:ブラジル:胃内バルーン市場:販売額(百万米ドル)、2019年および2024年

図83: ブラジル: 胃内バルーン市場予測: 販売額 (百万米ドル), 2025-2033

図84: メキシコ: 胃内バルーン市場: 販売額 (百万米ドル), 2019年および2024年

図85: メキシコ: 胃内バルーン市場予測: 販売額 (百万米ドル), 2025-2033

図86: その他: 胃内バルーン市場: 販売額 (百万米ドル), 2019年および2024年

図87: その他: 胃内バルーン市場予測: 販売額 (百万米ドル), 2025-2033

図88: 中東およびアフリカ: 胃内バルーン市場: 販売額 (百万米ドル), 2019年および2024年

図89: 中東およびアフリカ: 胃内バルーン市場予測: 販売額 (百万米ドル), 2025-2033

図90: 世界: 胃内バルーン産業: SWOT分析

図91: 世界: 胃内バルーン産業: バリューチェーン分析

図92: 世界: 胃内バルーン産業: ポーターのファイブフォース分析

胃内バルーンは、肥満症の治療を目的として、内視鏡的または経口的に胃の中に一時的に留置される医療機器です。このバルーンは胃の一部を物理的に占有することで、少量の食事でも満腹感を得やすくし、結果として食事摂取量を自然に減少させることを促します。主に、食事療法や運動療法といった非侵襲的な減量法だけでは十分な効果が得られない、中等度から重度の肥満患者様に対して、外科手術以外の選択肢として適用されます。

胃内バルーンにはいくつかの種類があります。最も一般的なのは、内視鏡を用いて空の状態で胃に挿入され、その後、生理食塩水で膨らませて留置される「生理食塩水充填型」です。このタイプは、一定期間後に再度内視鏡で抜去されます。また、比較的稀ですが、ガスを充填するタイプのバルーンも存在します。近年では、カプセル状で経口摂取し、胃内で自己膨張する「経口摂取型(カプセル型)」バルーンも開発されており、これは内視鏡による挿入・抜去が不要で、一定期間後に自然に体外へ排出される特徴を持ちます。さらに、留置後にバルーンの容量を調整できる「調整可能型」や、より効果を高めるために複数のバルーンを同時に留置するシステムも存在します。

胃内バルーンは、主に肥満症の治療に用いられます。具体的な適用基準としては、一般的にBMIが30〜40 kg/m²の範囲で、糖尿病や高血圧などの肥満関連合併症を持つ患者様や、他の減量法が奏功しなかった患者様が対象となることが多いです。また、非常に高度な肥満(BMI 40以上)で、直接的な外科手術のリスクが高すぎる場合に、術前減量として一時的に体重を減少させ、手術の安全性を高める目的で使用されることもあります。バルーンの留置期間は通常6ヶ月から12ヶ月程度で、その期間中に生活習慣の改善を図ります。過去の胃手術歴、重度の炎症性腸疾患、大きな食道裂孔ヘルニア、妊娠中または授乳中の方などは、安全上の理由から適用外となる場合があります。

胃内バルーンの安全かつ効果的な使用には、様々な関連技術が不可欠です。多くのバルーンの挿入と抜去には、消化器内視鏡技術が用いられ、医師はモニターを見ながら慎重に操作を行います。特に経口摂取型のバルーンでは、X線透視装置を用いて胃内での正確な位置確認や膨張状態の確認が行われることがあります。バルーン自体の素材には、生体適合性が高く、胃酸に耐えうるシリコーンやポリウレタンなどの特殊な医療用素材が用いられ、安全性と耐久性が確保されています。また、バルーン治療は単独で行われるのではなく、栄養士による専門的な食事指導、心理カウンセラーによる行動変容サポート、運動療法などと組み合わせた包括的な減量プログラムの一環として提供されることが一般的です。最近では、患者様の進捗を追跡し、サポートを提供するデジタルヘルス技術(スマートフォンアプリなど)も活用されています。