❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

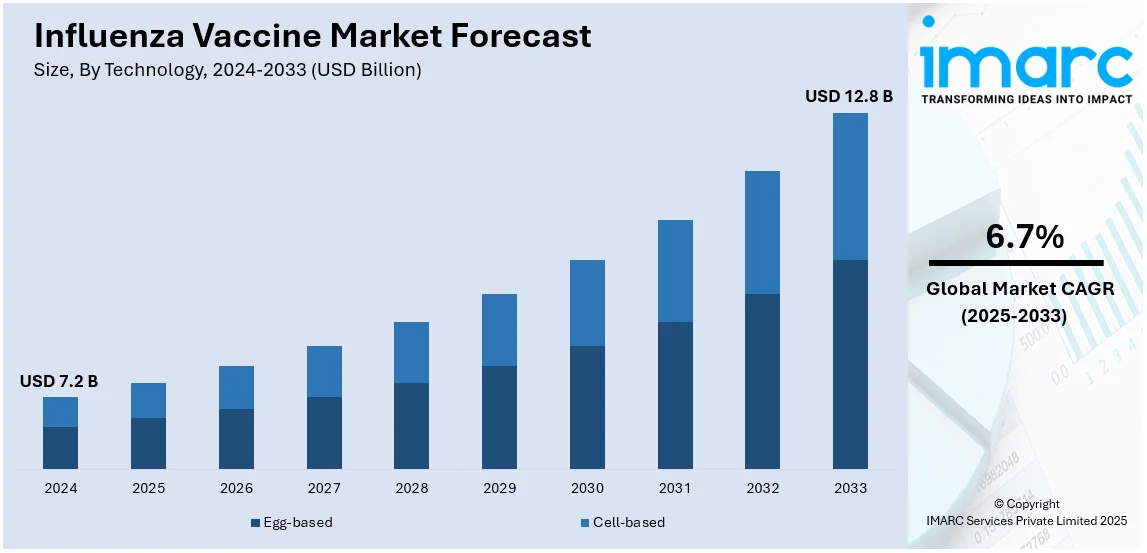

世界のインフルエンザワクチン市場は、2024年に72億米ドルと評価され、2033年までに128億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.7%で拡大する見込みです。現在、北米が市場を牽引しており、2024年には53.4%以上の市場シェアを占めています。

市場成長の主要因は多岐にわたります。政府機関による予防接種プログラム支援のための積極的な取り組み、インフルエンザの症例数と季節的流行の増加、そしてより効果的で広範囲に防御するインフルエンザワクチンの登場が挙げられます。また、季節性インフルエンザに対する意識の高まりや医療費の増加も市場を後押ししています。インフルエンザ感染症による合併症にかかりやすい高齢者人口の増加も重要な推進要因です。COVID-19パンデミックは予防医療の重要性を再認識させ、多くの人々が治療よりも予防の重要性を理解したことで、インフルエンザワクチンの接種率が向上しました。mRNAベースのワクチンなど、新しいワクチン開発方法の登場により、ワクチンの安全性と効率も改善されています。さらに、インフルエンザ株の増加と毎年接種が必要であることから、恒常的な需要が存在します。特に発展途上国における医療施設の増加も、ワクチンの利用と受容をさらに高めるでしょう。

米国はインフルエンザワクチンの主要な地域市場として浮上しています。2024年11月時点で、米国では2024-25シーズン向けに1億3419万回分のインフルエンザワクチンが配布され、総供給量は1億4800万回分と予測されています。この供給量の増加は、高齢者や慢性疾患を持つ高リスク集団を中心に、季節性流行を防ぐ必要性によって米国市場におけるインフルエンザワクチン需要が高まっていることを反映しています。四価ワクチンやmRNAワクチンといった技術革新、および政府の予防接種プログラムに支えられ、米国市場は拡大を続けています。

市場のトレンドとしては、季節性インフルエンザの流行とパンデミックの増加が挙げられます。例えば、2022-2023年の米国では3100万件のインフルエンザ症例が発生し、2021-2022年には4,977人の死亡者が出ています。また、18歳から49歳の層では予防接種率が37%と低いことから、医療機関はインフルエンザ予防接種の重要性を強調することに注力しています。世界保健機関(WHO)は、2023年2月に2023-2024年シーズンのインフルエンザワクチンウイルス組成に関する推奨を発表しました。

インフルエンザ予防接種に対する意識の高まりも市場成長を促進しています。2022年2月の世界的なインフルエンザデータによると、世界中で推定10億人が季節性インフルエンザに感染し、そのうち300万〜500万人が毎年重症化しています。欧州地域では人口の5〜15%が影響を受け、小児では年間約5〜10%、成人では20〜30%の新規感染が発生しています。医療機関は予防接種の利点に関する情報提供キャンペーンを展開しており、例えばサノフィの調査では、薬剤師や医師が65歳以上の人々に対し、米国疾病対策センター(CDC)が推奨するフルゾーン高用量四価ワクチンを推奨していることが示されています。

政府機関からの支援も市場を後押ししています。世界中の政府機関は、インフルエンザワクチン開発における研究開発を促進するため、主要企業と提携しています。例えば、2021年9月にはCDCが、新しいインフルエンザワクチンの高度開発に資金を提供する生物医学先端研究開発局(BARDA)主導の省庁間パートナーシップに参加しました。また、政府機関はライセンス承認手続きを合理化・アップグレードしており、2022年7月には米国食品医薬品局(FDA)がグラクソ・スミスクライン(GSK)の四価インフルエンザワクチン「フルアリックス」のライセンス申請を承認しました。さらに、オーストラリア政府は2022年3月に高リスク者向けの季節性インフルエンザ予防接種に1億米ドル以上を支出するなど、臨床試験や研究開発に投資しています。

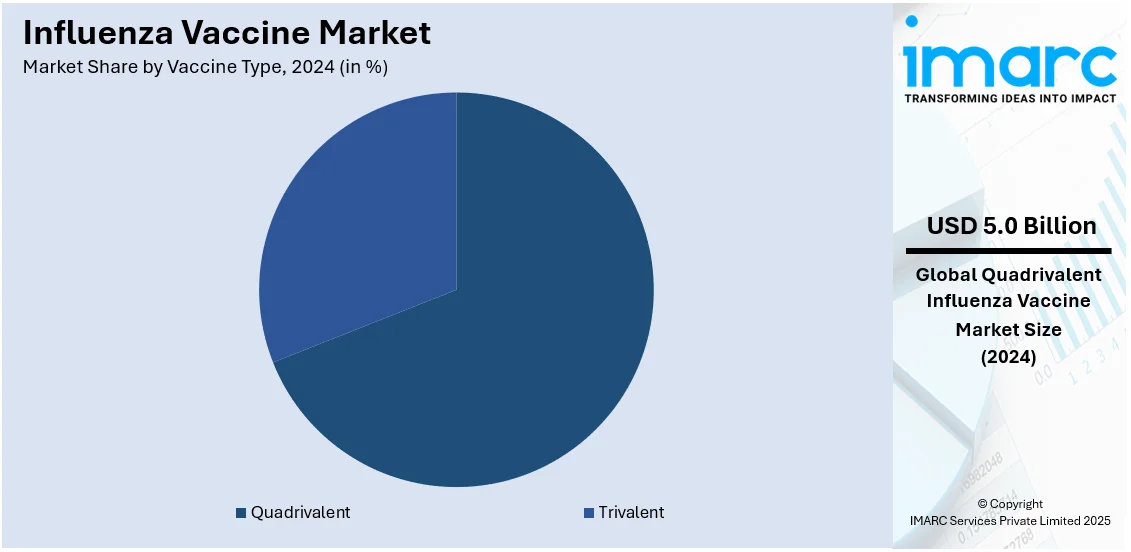

市場はワクチンタイプ、技術、年齢層、投与経路、地域に基づいて分類されています。ワクチンタイプ別では、四価ワクチンが2024年に69%以上の市場シェアを占める最大のセグメントです。これは、2種類のA型インフルエンザウイルスと2種類のB型インフルエンザウイルスに対する有効性、費用対効果、そして診療所や病院での入手しやすさによるものです。

インフルエンザワクチン市場は、四価ワクチンの迅速な製品承認と、主要企業による生産施設への大規模投資によって成長が加速している。例えば、2022年7月には米国FDAがグラクソ・スミスクラインの四価ワクチン「Fluarix」を承認し、2021年4月にはサノフィが米国、カナダ、欧州への供給増強のため、トロントに6億ユーロ超を投じて新ワクチン施設を建設した。

技術別では、2024年に卵ベース技術が約69%の市場シェアを占め、市場をリードしている。これは、インフルエンザウイルス株を鶏卵で培養する従来の方法であり、その確立された安全性、拡張性、費用対効果の高さから広く採用されている。WHOも2024-2025年シーズン向けに卵ベースワクチンのウイルス組成を推奨している。

年齢層別では、2024年に小児向けワクチンが72%超の市場シェアで優位に立っている。特に5歳未満の子供はインフルエンザ関連の重篤な合併症にかかりやすいため、小児向けワクチンは重要視されており、医療提供者、政府機関、保護者による重要性の認識が高まり、需要が拡大している。

投与経路別では、注射(特に筋肉内注射)が依然として広く利用されている。マイクロニードルパッチなどの注射技術の進歩により、投与の簡素化と患者のコンプライアンス向上が期待され、このセグメントは急速な成長が見込まれる。一方、鼻腔スプレー型ワクチンは針を使わない代替手段として、特に針を恐れる子供たちに好まれており、製剤改良や適用年齢範囲の拡大、デリバリー技術の洗練に向けた研究により成長している。

地域別では、2024年に北米が53%超の最大市場シェアを占めている。北米ではインフルエンザウイルス罹患率の増加が市場を牽引しており、例えば2022年12月には米国CDCが約15万件のインフルエンザ陽性例を報告し、カナダでも同年8月から12月にかけて3万4千件以上の症例が報告された。

米国は北米のインフルエンザワクチン市場の70%以上を占める主要国である。強力な政府の取り組み、堅固な医療システム、高齢化が市場を推進する主な要因だ。CDCによる年間予防接種推進活動が接種率向上に大きく貢献しており、毎年900万から4500万件のインフルエンザ症例が発生すると推定されている。高齢者(65歳以上が人口の16%超)や幼児、妊婦、慢性疾患を持つ人々など、脆弱な層への予防接種が強く推奨されている。四価ワクチンの登場による有効性とカバー範囲の拡大、細胞ベースおよび組換え技術による生産時間の短縮と拡張性の向上、さらにはmRNAベースワクチンといった革新的な技術開発が市場拡大を後押ししている。サノフィ、グラクソ・スミスクライン、モデルナなどの製薬企業による研究開発投資の増加や、BARDAのような官民連携も業界を支えている。雇用主主導の予防接種プログラム、薬局でのインフルエンザクリニック、啓発キャンペーンの拡大も、より広範な層へのワクチン接種を可能にしている。

欧州のインフルエンザワクチン市場は、高齢化、ユニバーサルヘルスケアシステム、厳格な政府規制によって推進されている。英国、ドイツ、フランスなどの国々では、高齢者や子供などの脆弱な層に対し、無料のインフルエンザ予防接種プログラムが導入されている。欧州疾病予防管理センター(ECDC)は、高リスク集団における75%の予防接種目標達成を重視しており、需要を促進している。糖尿病や心血管疾患といった併存疾患の増加がインフルエンザ関連の合併症を悪化させるため、予防接種の必要性がさらに強調されている。パンデミック対策への大規模な投資や、大規模な啓発キャンペーン、若年層を対象とした学校ベースの予防接種プログラムも市場を後押ししている。mRNAベースのインフルエンザワクチンの成長も、有効性の向上と迅速な生産サイクルを提供し、新たな推進力となっている。

アジア太平洋地域の市場は、大規模な政府の予防接種イニシアチブ、国民の意識向上、医療費の増加が相まって成長している。

世界のインフルエンザワクチン市場は、人口密度の高い国々での感染拡大リスク、新興国における急速な都市化による脆弱性の高まり、そして予防医療への意識向上を背景に、著しい成長を遂げています。各国政府は、特に遠隔地でのワクチンアクセスを改善するため、流通ネットワークやコールドチェーンインフラへの投資を強化しています。

アジア太平洋地域では、日本が高齢者の年間予防接種率50%以上を達成しており、中国やインドのような人口密集国では大規模な予防接種キャンペーンが不可欠です。地域生産者と国際的な製薬企業との提携がイノベーションを促進し、mRNAワクチンや経鼻ワクチンといった次世代ワクチンの臨床研究が進められています。

ラテンアメリカ市場は、季節性インフルエンザの蔓延と公衆衛生への政府の注力が牽引しています。ブラジルとメキシコは、その人口規模と予防接種推進政策により主要市場であり、政府は国家予防接種プログラムを通じて、子供や高齢者などの脆弱な層に無料でワクチンを提供しています。特にブラジルは、2019年に高齢者で98.2%、慢性疾患患者で86.3%という高い接種率を記録しており、これは政府主導の強力な取り組みの成果です。

中東およびアフリカ市場では、政府の取り組み、国際援助、予防医療への意識向上が主要な推進要因です。サウジアラビアやアラブ首長国連邦は、特にハッジ巡礼者向けにインフルエンザ予防接種を優先しています。WHOのグローバルインフルエンザ戦略は、アフリカの低・中所得国での予防接種キャンペーンを支援し、アクセス向上に貢献しています。南アフリカでは、脆弱な層や医療従事者を対象とした年間キャンペーンにより、接種率が増加しています。

競争環境においては、主要企業が戦略的イニシアチブを通じて市場成長を大きく牽引しています。これらの企業は、四価ワクチンやmRNAベースのワクチンといった先進技術によるワクチンの有効性向上、政府や医療提供者との提携によるアクセス拡大、そして広範な研究開発に注力しています。ModernaやAstraZenecaなどのメーカーは、マイクロニードルパッチのような新しい製剤や投与方法を模索し、患者のコンプライアンス向上を図りながら、生産能力の強化にも取り組んでいます。主要企業には、Abbott Laboratories、AstraZeneca plc、CSL Limited、GlaxoSmithKline plc、Merck & Co. Inc.、Novartis AG、Pfizer Inc.、Sanofiなどが名を連ね、グローバルなワクチン流通を確保しています。

最近の動向としては、2024年6月にModernaがインフルエンザとCOVID-19の複合ワクチン候補mRNA-1083の第3相試験で主要評価項目を達成し、既存ワクチンよりも強力な免疫応答を示したと発表しました。また、2024年3月にはインドのCadila Pharmaceuticalsが四価インフルエンザワクチン「Cadiflu Tetra Vaccine」を発売し、同年2月には欧州医薬品庁がH5N1型鳥インフルエンザワクチンの承認を推奨しました。2023年10月には、インド初の針なし経鼻四価インフルエンザワクチン「Nasovac S4」がMylabとSerum Institute of Indiaの協力により導入されました。

本レポートは、2019年から2033年までの市場動向、推進要因、課題、機会を包括的に分析し、ワクチンタイプ、技術、年齢層、投与経路、地域別の市場評価を提供します。ステークホルダーは、市場の競争環境を理解し、主要な地域および国レベルの市場を特定するための貴重な洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のインフルエンザワクチン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ワクチンタイプ別市場内訳

6.1 4価

6.1.1 市場トレンド

6.1.2 市場予測

6.2 3価

6.2.1 市場トレンド

6.2.2 市場予測

7 技術別市場内訳

7.1 鶏卵由来

7.1.1 市場トレンド

7.1.2 市場予測

7.2 細胞培養由来

7.2.1 市場トレンド

7.2.2 市場予測

8 年齢層別市場内訳

8.1 小児

8.1.1 市場トレンド

8.1.2 市場予測

8.2 成人

8.2.1 市場トレンド

8.2.2 市場予測

9 投与経路別市場内訳

9.1 注射

9.1.1 市場トレンド

9.1.2 市場予測

9.2 経鼻スプレー

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場トレンド

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場トレンド

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 アボット・ラボラトリーズ

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 アストラゼネカ plc

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 CSLリミテッド

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 第一三共株式会社

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 エマージェント・バイオソリューションズ Inc.

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 F. ホフマン・ラ・ロシュ AG

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 SWOT分析

15.3.7 ガンマ・ワクチンズ Pty Ltd

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 グラクソ・スミスクライン plc

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 メルク・アンド・カンパニー Inc.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 ノバルティス AG

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.10.4 SWOT分析

15.3.11 ファイザー Inc.

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 サノフィ

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

15.3.13 シノバック

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

図のリスト

図1:世界のインフルエンザワクチン市場:主要な推進要因と課題

図2:世界のインフルエンザワクチン市場:販売額(10億米ドル)、2019-2024年

図3:世界のインフルエンザワクチン市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のインフルエンザワクチン市場:ワクチンタイプ別内訳(%)、2024年

図5:世界のインフルエンザワクチン市場:技術別内訳(%)、2024年

図6:世界のインフルエンザワクチン市場:年齢層別内訳(%)、2024年

図7:世界のインフルエンザワクチン市場:投与経路別内訳(%)、2024年

図8:世界のインフルエンザワクチン市場:地域別内訳(%)、2024年

図9:世界のインフルエンザワクチン(4価)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のインフルエンザワクチン(4価)市場予測:販売額(百万米ドル)、2025-2033年

図11: 世界: インフルエンザワクチン(3価)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図12: 世界: インフルエンザワクチン(3価)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図13: 世界: インフルエンザワクチン(鶏卵由来)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図14: 世界: インフルエンザワクチン(鶏卵由来)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図15: 世界: インフルエンザワクチン(細胞培養)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図16: 世界: インフルエンザワクチン(細胞培養)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図17: 世界: インフルエンザワクチン(小児用)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図18: 世界: インフルエンザワクチン(小児用)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図19: 世界: インフルエンザワクチン(成人用)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図20: 世界: インフルエンザワクチン(成人用)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図21: 世界: インフルエンザワクチン(注射)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図22: 世界: インフルエンザワクチン(注射)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図23: 世界: インフルエンザワクチン(経鼻スプレー)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図24: 世界: インフルエンザワクチン(経鼻スプレー)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図25: 北米: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図26: 北米: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図27: 米国: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図28: 米国: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図29: カナダ: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図30: カナダ: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図31: アジア太平洋: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図32: アジア太平洋: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図33: 中国: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図34: 中国: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図35: 日本: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図36: 日本: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図37: インド: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図38: インド: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図39: 韓国: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図40: 韓国: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図41: オーストラリア: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図42: オーストラリア: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図43: インドネシア: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図44: インドネシア: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図45: その他: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図46: その他: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図47: 欧州: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図48: 欧州: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図49: ドイツ: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図50: ドイツ: インフルエンザワクチン市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図51: フランス: インフルエンザワクチン市場: 販売額(単位: 100万米ドル)、2019年および2024年

図52: フランス: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図53: イギリス: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図54: イギリス: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図55: イタリア: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図56: イタリア: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図57: スペイン: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図58: スペイン: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図59: ロシア: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図60: ロシア: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図61: その他: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図62: その他: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図63: ラテンアメリカ: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図64: ラテンアメリカ: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図65: ブラジル: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図66: ブラジル: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図67: メキシコ: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図68: メキシコ: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図69: その他: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図70: その他: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図71: 中東およびアフリカ: インフルエンザワクチン市場: 販売額 (百万米ドル), 2019年および2024年

図72: 中東およびアフリカ: インフルエンザワクチン市場: 国別内訳 (%), 2024年

図73: 中東およびアフリカ: インフルエンザワクチン市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: 世界: インフルエンザワクチン産業: SWOT分析

図75: 世界: インフルエンザワクチン産業: バリューチェーン分析

図76: 世界: インフルエンザワクチン産業: ポーターのファイブフォース分析

インフルエンザワクチンは、インフルエンザウイルス感染症の予防を目的とした医薬品です。接種により、インフルエンザの発症を抑制し、万が一感染した場合でも重症化や肺炎などの合併症のリスクを大幅に低減することが期待されます。インフルエンザウイルスは毎年変異するため、その年の流行が予測されるウイルスの型に合わせてワクチンが製造され、通常、秋から冬にかけての流行期前に接種が推奨されています。

ワクチンの主な種類としては、不活化ワクチンと生ワクチンがあります。日本で一般的に使用されているのは不活化ワクチンです。これは、インフルエンザウイルスを化学的に処理して感染性をなくし、免疫反応を引き起こす成分のみを利用したものです。製造方法の違いにより、全粒子型、スプリット型、サブユニット型といった種類があり、主に皮下または筋肉内注射で接種されます。一方、生ワクチンは弱毒化したウイルスを使用し、鼻腔スプレーとして投与されることが多く、海外で一部承認されていますが、日本では限定的です。近年では、遺伝子組換え技術を用いてウイルスの特定のタンパク質(ヘマグルチニンなど)を生成する組換えワクチンも開発されており、鶏卵を使用しないため、卵アレルギーを持つ方にも適用可能な場合があります。

インフルエンザワクチンの用途は、インフルエンザの発症予防、重症化予防、そして集団免疫の形成による社会全体の感染拡大抑制です。特に、高齢者、基礎疾患を持つ方、乳幼児、妊婦など、インフルエンザに感染すると重症化しやすいリスクの高い方々への接種が強く推奨されます。また、医療従事者のように感染リスクが高い方々も重要な接種対象とされています。ワクチン接種は、個人の健康を守るだけでなく、社会全体の公衆衛生に貢献する重要な手段です。

関連技術としては、まずワクチンの製造に不可欠なウイルス培養技術があります。伝統的には鶏卵が用いられてきましたが、近年では細胞培養技術(MDCK細胞など)も進展しており、鶏卵アレルギーを持つ方への対応や生産効率の向上が図られています。毎年、世界保健機関(WHO)が推奨する流行株の選定には、世界中の疫学データや高度な遺伝子解析技術が活用されています。また、ワクチンの免疫応答を増強させるアジュバント技術も一部のワクチンで利用されています。さらに、COVID-19ワクチンで実用化されたmRNAワクチン技術は、インフルエンザワクチンへの応用研究が進められており、迅速な生産や変異株への柔軟な対応が期待されています。将来的には、ウイルスの変異に左右されずに広範囲のインフルエンザ株に有効な「ユニバーサルインフルエンザワクチン」の開発も進められており、より効果的で持続的な予防策の実現が目指されています。