❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

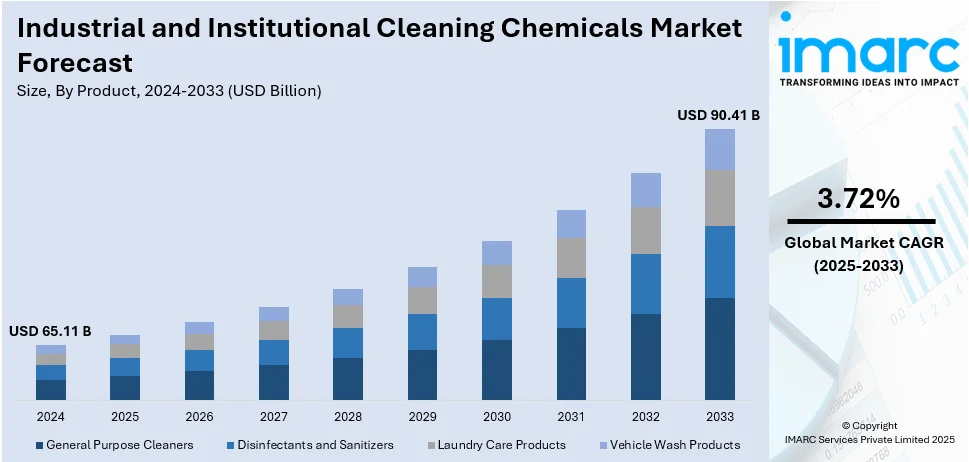

世界の産業・業務用洗浄剤市場は、2024年に651.1億米ドルと評価され、2033年には904.1億米ドルに達し、2025年から2033年にかけて年平均成長率3.72%で拡大すると予測されています。2024年には北米が33.8%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主要因は、健康と衛生に対する一般市民の意識向上、政府による厳格な安全規制と基準の導入、そして医療業界からの需要増加です。特に、商業、産業、施設環境における衛生と清潔さへの関心が高まっており、政府や規制機関は清掃・衛生基準に関する厳しい規制を施行し、特定の洗浄剤の使用を義務付けています。これにより、産業・業務用洗浄剤の需要が拡大しています。

医療施設では、院内感染(HAIs)の予防に重点が置かれ、専門的な洗浄剤や消毒剤の需要が高まっています。カナダのデータによると、米国では年間約68.7万件のHAIsが発生し、約7.2万人の患者が死亡しており、各国政府は表面消毒剤の使用促進や規制ガイドラインの実施を通じてHAIs対策を強化しています。また、オフィスや公共施設などの共有スペースにおける交差汚染リスクへの懸念も市場成長に寄与しています。

技術革新も市場を大きく推進しています。洗浄特性の向上、消毒能力の強化、迅速な作用、安全な取り扱いを実現する化学製剤の開発が進んでいます。さらに、生分解性、無毒性、環境負荷の少ないグリーン洗浄剤への移行が市場拡大を後押ししています。自動化システムやロボットなどの洗浄機器・技術の進歩、スマートセンサー、IoT統合、データ分析といったデジタルソリューションの導入も、清掃プロセスの監視と管理を改善し、市場成長を促進しています。例えば、P&Gが2020年2月に発売したMicroban-24は、インフルエンザや風邪ウイルスを99%殺菌する消毒剤として、同年11月までに2億ドルの売上を記録しました。

米国は、厳しい衛生規制、持続可能な洗浄ソリューションへの需要の高まり、商業・産業部門の拡大により、世界市場で大きなシェアを占めています。エコフレンドリーな製剤の採用増加、界面活性剤の進歩、医療、食品加工、ホスピタリティ業界における厳格なコンプライアンス要件が成長を支えています。主要メーカーは、進化する規制基準に対応するため、バイオベース成分や革新的な消毒剤に注力しています。

製品別では、汎用クリーナーが2024年に約35.8%の市場シェアを占め、市場をリードしています。これは、その多用途性、費用対効果、および多様な産業での広範な使用に起因します。その他には、消毒剤・殺菌剤、ランドリーケア製品、車両洗浄製品などがあります。清掃サービスや施設メンテナンスにおける高い消費も、商業施設や産業施設全体で安定した需要を強化しています。

汎用クリーナー市場は、衛生基準の進化と厳格な規制要件、特に高い衛生レベルを求める分野で需要が拡大しています。製剤技術の進歩により、濃縮型、生分解性、低VOCの高性能かつ環境負荷の低い製品が開発され、メーカーは消毒、脱脂、消臭機能を組み合わせた多機能製品に注力し、効率向上と複数洗浄剤の削減を図っています。商業・産業活動の継続的な成長と、衛生および持続可能性への意識の高まりが、汎用クリーナーの市場での強い地位をさらに強化しています。

原材料別分析では、界面活性剤が2024年に産業・業務用洗浄化学品市場の約29.2%を占め、市場を牽引しています。これらは表面張力を低下させ、水と有効成分の汚れへの浸透を助け、洗浄効率を高めます。ヘルスケア、ホスピタリティ、製造業など幅広い産業の洗剤、消毒剤、脱脂剤で広く使用されており、規制圧力と環境配慮型ソリューションへの需要から、バイオベースおよび持続可能な界面活性剤への移行が進んでいます。両性、非イオン性、アニオン性界面活性剤の革新は、泡立ち、乳化、湿潤能力などの性能特性を向上させ、製品効率と環境基準遵守に不可欠な要素となっています。

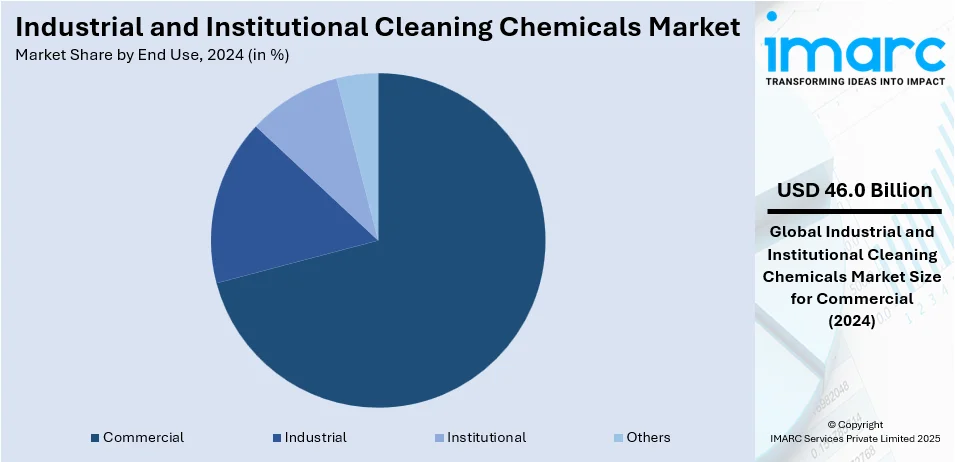

最終用途別分析では、商業部門が2024年に市場シェアの約70.6%を占め、市場をリードしています。これは、オフィス、小売店、ホテル、フードサービス施設における広範な清掃要件によるものです。企業は従業員と顧客のために安全で衛生的な環境を維持することを優先し、洗浄ソリューションへの安定した需要を促進しています。ホスピタリティおよびフードサービス産業における規制の強化、グリーンクリーニングイニシアチブ、持続可能な施設管理慣行の台頭が、高度な洗浄製剤の採用を加速させています。清掃サービスプロバイダーと施設管理会社が主要な消費者であり、効率的で費用対効果が高く、環境に配慮したソリューションを求めています。都市化と商業インフラの世界的拡大も、この部門の市場での地位を強化しています。

地域別分析では、北米が2024年に33.8%以上の最大の市場シェアを占めました。北米は、厳格な規制基準(EPA、FDA)、高い衛生意識、ヘルスケア、食品加工、商業部門からの強い需要により、世界の産業・業務用洗浄化学品市場をリードしています。高い商業インフラ開発、ホスピタリティおよびヘルスケア産業の拡大、多額の投資(例:カナダ政府によるヘルスケアサービス強化への約2000億米ドル投資)が市場成長に貢献しています。環境に優しく持続可能な洗浄化学品への嗜好の高まりも、バイオベースおよび低VOC製剤の革新を促進しており、技術の進歩、産業化、職場衛生への懸念の高まりから、北米は強い消費者需要と規制主導の製品開発を特徴とする支配的な市場であり続けています。

米国は2024年に北米市場シェアの93.20%を占めました。2022年には米国の顧客が平均169.83米ドルを洗浄・洗濯製品に費やしており、機関および家庭市場での需要の高まりを反映しています。約6,120の病院(2024年1月時点)が存在し、医療関連感染症予防のための高い衛生基準が、産業・業務用洗浄化学品への大きな需要を生み出しています。ホスピタリティ、ヘルスケア、食品加工を含む多くの産業で清潔さと衛生が重視されており、規制の変化に伴い、企業が安全性と環境要件を満たす洗浄製品への投資を増やすことで、高機能洗浄化学品への需要が促進されています。これらが相まって、米国の産業・業務用洗浄化学品市場の成長を牽引しています。

欧州市場では、ドイツの家庭用洗浄製品売上が2023年に約13.7億米ドル(前年比0.8%増)を記録し、住宅および機関環境における衛生意識の向上により、洗浄製品の必要性が増大しています。消費者支出の増加と基準・規制の変化が革新を促進し、ヘルスケア、食品加工、ホスピタリティなどの分野での厳格な衛生対策が、安全性とコンプライアンスを提供する洗浄化学品への需要を高めています。消費者が生分解性で無毒な化学品を求める傾向が強まる中、グリーンで持続可能な洗浄製品への移行も勢いを増しており、これらすべての側面が欧州の産業・業務用洗浄化学品市場の規模拡大を促進しています。

アジア太平洋地域は、約43億人の多様な人口(世界人口の60%)を抱え、さまざまな産業における産業・業務用洗浄化学品への高い需要を生み出しています。都市化が拡大し続けるにつれて、衛生状態の改善への要求も高まっており、市場の成長を後押ししています。

産業・機関向け洗浄化学品市場は、商業、産業、機関分野での需要増大、医療、食品加工、ホスピタリティ分野での厳格な衛生対策、そして生分解性・無毒性洗浄剤への改善を促す持続可能性とグリーン対策への注力により、著しい成長を遂げています。特にアジア太平洋地域では、衛生と安全の重要性に対する認識が高まり、高機能洗浄化学品の需要を牽引しています。

中南米市場では、ブラジルにおける病院数の増加に代表される医療施設の拡充と、医療関連感染症への意識向上により、清潔で安全な環境を維持するための洗浄化学品の需要が高まっています。さらに、食品加工、ホスピタリティ、製造業における厳格な基準や規制が、専門洗浄剤市場の成長を促進。公私両部門で衛生と安全が最優先事項となるにつれて、市場は拡大を続けるでしょう。

中東・アフリカ市場では、2050年までに世界最速の都市化が予測されており、これが産業・機関向け洗浄化学品の需要を大きく押し上げています。都市の成長と産業の発展に伴い、商業、住宅、機関施設におけるハイテク洗浄化学品の必要性が増大。医療、食品加工、ホスピタリティ分野での厳格な衛生慣行に加え、持続可能性への移行がグリーンで生分解性の洗浄化学品の開発と適用を促進しています。また、病院、ホテル、オフィスビルなどのインフラプロジェクトの活況も、効率的で効果的な洗浄化学品の需要に拍車をかけています。

競争環境は非常に激しく、市場の主要企業は市場地位の強化と顧客基盤の拡大を目指し、M&A、パートナーシップ、コラボレーション、新製品投入などの多様な成長戦略を実行しています。例えば、2024年6月には特殊化学品大手Solenisがプロフェッショナル洗浄ソリューションの主要プロバイダーであるLilleborgを買収しました。職場衛生への意識向上も、洗浄設備や製品の需要増を通じて市場成長を後押ししています。

本レポートは、2019年から2033年までの産業・機関向け洗浄化学品市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力を分析します。主要企業の詳細なプロファイルを含む競争環境の分析は、ステークホルダーが市場における主要プレーヤーの現在の位置を理解するのに役立ちます。最近の動向としては、TruArc PartnersによるMeyer Laboratory買収(2024年3月)、BASFのR&D支援用スーパーコンピューター導入(2023年5月)、DowとNew Energy Blueによるバイオベースエチレン共同開発(2023年5月)、Croda Indiaの新生産拠点設立(2023年3月)などが挙げられます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の産業用・業務用洗浄剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の産業用・業務用洗浄剤市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の産業用・業務用洗浄剤市場 – 製品別内訳

6.1 一般用洗浄剤

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 消毒剤および除菌剤

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 ランドリーケア製品

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 車両洗浄製品

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 製品別魅力的な投資提案

7 世界の産業用・業務用洗浄剤市場 – 原材料別内訳

7.1 クロルアルカリ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 界面活性剤

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 リン酸塩

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 殺生物剤

7.4.1 概要

7.4.2 過去および現在の市場動向 (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 その他

7.5.1 概要

7.5.2 過去および現在の市場動向 (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 原材料別魅力的な投資提案

8 世界の産業用・業務用洗浄剤市場 – 最終用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 産業用

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 業務用

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場動向 (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 最終用途別魅力的な投資提案

9 世界の産業用・業務用洗浄剤市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場動向 (2019-2024)

9.1.1.3 製品別市場内訳

9.1.1.4 原材料別市場内訳

9.1.1.5 最終用途別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 製品別市場内訳

9.1.2.4 原材料別市場内訳

9.1.2.5 最終用途別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 製品別市場内訳

9.2.1.4 原材料別市場内訳

9.2.1.5 最終用途別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 製品別市場内訳

9.2.2.4 原材料別市場内訳

9.2.2.5 最終用途別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場の推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024年)

9.2.3.3 製品別市場内訳

9.2.3.4 原材料別市場内訳

9.2.3.5 最終用途別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024年)

9.2.4.3 製品別市場内訳

9.2.4.4 原材料別市場内訳

9.2.4.5 最終用途別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024年)

9.2.5.3 製品別市場内訳

9.2.5.4 原材料別市場内訳

9.2.5.5 最終用途別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033年)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024年)

9.2.6.2 市場予測 (2025-2033年)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024年)

9.3.1.3 製品別市場内訳

9.3.1.4 原材料別市場内訳

9.3.1.5 最終用途別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033年)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024年)

9.3.2.3 製品別市場内訳

9.3.2.4 原材料別市場内訳

9.3.2.5 最終用途別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033年)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024年)

9.3.3.3 製品別市場内訳

9.3.3.4 原材料別市場内訳

9.3.3.5 最終用途別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033年)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024年)

9.3.4.3 製品別市場内訳

9.3.4.4 原材料別市場内訳

9.3.4.5 最終用途別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033年)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024年)

9.3.5.3 製品別市場内訳

9.3.5.4 原材料別市場内訳

9.3.5.5 最終用途別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033年)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024年)

9.3.6.3 製品別市場内訳

9.3.6.4 原材料別市場内訳

9.3.6.5 最終用途別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033年)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024年)

9.3.7.2 市場予測 (2025-2033年)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024年)

9.4.1.3 製品別市場内訳

9.4.1.4 原材料別市場内訳

9.4.1.5 最終用途別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033年)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024年)

9.4.2.3 製品別市場内訳

9.4.2.4 原材料別市場内訳

9.4.2.5 最終用途別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東およびアフリカ

9.5.1 市場の推進要因

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 製品別市場内訳

9.5.4 原材料別市場内訳

9.5.5 最終用途別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033年)

9.6 地域別魅力的な投資提案

10 世界の産業用・業務用洗浄剤市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 3Mカンパニー

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースとイベント

11.2 BASF SE

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要ニュースとイベント

11.3 Clariant AG

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要ニュースとイベント

11.4 Croda International Plc

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務状況

11.4.5 SWOT分析

11.4.6 主要ニュースとイベント

11.5 Dow Inc.

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務状況

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 Eastman Chemical Company

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 Henkel AG & Co. KGaA

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 Lanxess AG

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 Sasol Limited

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

11.10 Solvay

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 財務状況

11.10.5 SWOT分析

11.10.6 主要ニュースとイベント

11.11 STEPAN Company

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 財務状況

11.11.5 SWOT分析

11.11.6 主要ニュースとイベント

11.12 The Procter & Gamble Company

11.12.1 事業概要

11.12.2 製品ポートフォリオ

11.12.3 事業戦略

11.12.4 財務状況

11.12.5 SWOT分析

11.12.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の産業・業務用洗浄化学品市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

「産業・業務用洗浄剤」とは、一般家庭で使用される洗浄剤とは異なり、工場、病院、学校、ホテル、レストラン、オフィスビルなどの産業施設や公共施設、商業施設において、衛生管理、安全確保、作業効率向上を目的として専門的に使用される化学製品の総称です。これらは、特定の汚れや環境に対応するため、強力な洗浄力や殺菌・消毒効果、特殊な機能を持つように設計されています。

その種類は多岐にわたります。主なものとしては、日常的な清掃に使用される多目的洗浄剤、油汚れやグリースを除去する脱脂洗浄剤、細菌やウイルスを不活性化する殺菌・消毒剤が挙げられます。また、水垢や錆を除去する酸性洗浄剤、頑固な油汚れやタンパク質汚れに効果的なアルカリ性洗浄剤もあります。さらに、床用ワックス剥離剤、ガラスクリーナー、オーブンクリーナー、排水管洗浄剤など、特定の用途に特化した特殊洗浄剤も豊富に存在します。多くは濃縮タイプで提供され、使用時に希釈して用いることでコスト効率を高めています。

用途は非常に広範です。食品工場や飲食店では、HACCPなどの衛生管理基準を満たすための機器や床、壁の洗浄・殺菌に不可欠です。病院や介護施設では、感染症予防のため、医療機器、病室、共用スペースの徹底した消毒・除菌に用いられます。ホテルや旅館では、客室、厨房、浴室の清掃と衛生維持により、顧客満足度を高めます。学校やオフィスビル、商業施設では、日常的な清掃、床のメンテナンス、トイレの衛生管理などに使用され、快適で安全な環境を提供します。製造業の工場では、生産ラインの機器や部品の洗浄、作業環境の清掃に利用され、製品品質の維持と作業効率の向上に貢献しています。

関連技術も進化を続けています。洗浄剤の処方技術では、界面活性剤、キレート剤、ビルダー、酵素などを組み合わせることで、洗浄力、浸透性、乳化性、分散性を最適化し、特定の汚れに特化した製品が開発されています。また、正確な希釈と安全な供給を可能にする自動希釈・供給システムは、作業効率と安全性を向上させます。近年では、環境負荷低減への意識が高まり、生分解性の高い成分の使用、低VOC(揮発性有機化合物)化、濃縮化による廃棄物削減、節水型洗浄技術などが重視されています。さらに、清掃ロボットやIoTを活用した清掃管理システムとの連携により、より効率的でデータに基づいた衛生管理が実現されつつあります。