❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

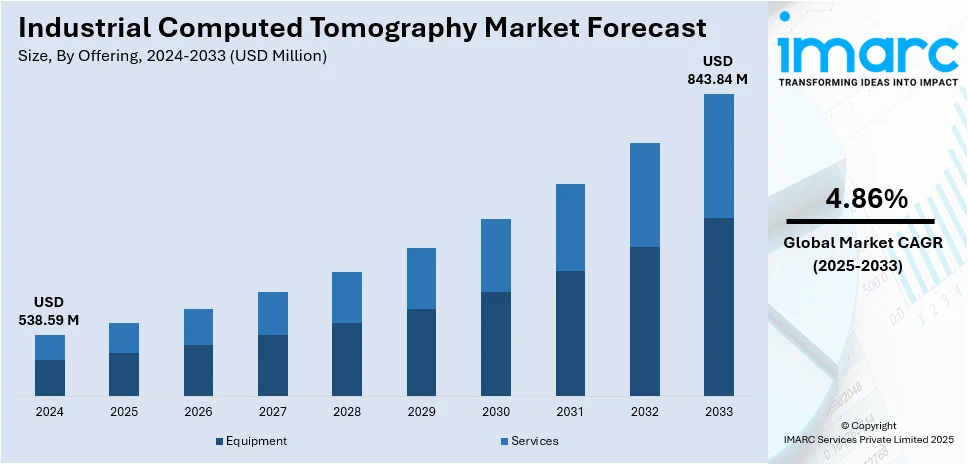

世界の産業用CT(Computed Tomography)市場は、2024年に5億3859万米ドルと評価され、2033年には8億4384万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.86%で成長する見込みです。2024年にはアジア太平洋地域が市場の33.7%以上を占め、最大のシェアを保持しています。

この市場成長の主な要因は、製造業における非破壊検査(NDT)の需要増加です。航空宇宙、自動車、エレクトロニクスといった精密さと安全性が不可欠な分野で、製品の完全性を損なうことなく内部構造を検査できる産業用CTスキャンが特に重視されています。タービンブレード、バッテリーパック、マイクロチップなどの複雑な部品における欠陥、多孔性、材料の不均一性を検出するために利用され、詳細な3Dイメージングと断面図を提供することで、品質管理と業界の高い基準への準拠を支援し、故障の削減と信頼性の確保に貢献しています。この傾向は、NDT能力の強化と市場拡大を目的とした業界内の戦略的買収によっても裏付けられており、例えば2024年2月にはPinnacle X-Ray SolutionsがNDT X線装置の市場リーダーであるWillick Engineeringを買収しています。

技術の進歩も市場拡大を強力に推進しています。高解像度化、3Dイメージング機能の強化、スキャン速度の向上により、検査の精度と効率が飛躍的に向上しています。例えば、2023年4月にはニコンが自動車・航空宇宙部品向けの大型X線・CTシステム「VOXLS 40 C 450」を発表し、業界最大の撮像領域で製造革新を支援しています。また、2024年10月にはLumafieldがスキャン時間を99%短縮する「Ultra-Fast CT」技術を発表し、品質管理の効率化に貢献しています。

さらに、人工知能(AI)と機械学習(ML)の導入が産業用CTシステムに革命をもたらしています。AIアルゴリズムは高精度な自動欠陥検出を可能にし、手動分析を削減しエラーの可能性を最小限に抑えます。MLモデルは膨大なデータセットから継続的に学習・改善し、画像処理を最適化し、異常識別の精度を高めます。例えば、2025年1月にはHeitecがBMWの工場で電気自動車のエンジンハウジングの品質チェックのために、ロボットとインラインCTスキャンを統合したシステムを導入し、リアルタイム検査と迅速な欠陥検出を実現しています。これにより、生産プロセスの効率性、意思決定の迅速化、一貫した品質管理が向上し、航空宇宙、自動車、エレクトロニクスなどの産業に大きな利益をもたらしています。

品質管理への注力、製品革新、厳格な規制基準への準拠も、産業用CTの採用を後押ししています。付加製造(アディティブ・マニュファクチャリング)やリバースエンジニアリングにおける産業用CTの応用拡大も市場成長を支える要因です。

米国市場も、航空宇宙、自動車、ヘルスケア分野における高度なNDTソリューションへの需要、詳細な内部検査、リバースエンジニアリング、付加製造へのCT技術の採用増加、厳格な規制基準、精密な欠陥検出の必要性、CTイメージング技術の進歩、政府の産業革新への投資によって成長しています。2024年12月には、フィリップスがAI駆動型ワークフローを特徴とするCT 5300システムを米国で発表し、診断の信頼性と効率性を高めています。

市場は提供形態別に「機器」と「サービス」に分類され、2024年には「機器」が約52.7%を占める最大のセグメントとなっています。機器は、複雑な部品の精密な非破壊検査を可能にする高度なソリューションを提供し、内部欠陥、多孔性、材料の不均一性を検出する高解像度イメージングを提供することで市場を牽引しています。

これらの動向は、世界の産業用CT市場に今後もポジティブな見通しをもたらすと予測されます。

工業用CT(Computed Tomography)市場は、自動スキャン、高速処理、3D画像化といった技術革新により、効率向上と運用コスト削減を実現し、著しい成長を遂げています。航空宇宙、自動車、エレクトロニクスなどの分野で品質管理、リバースエンジニアリング、材料分析の需要が高まる中、CT装置は不可欠なツールとなっています。

アプリケーション別では、「欠陥検出・検査」が2024年に市場シェアの約25.7%を占め、市場を牽引しています。CTスキャンは、製品を損傷することなく、亀裂、空隙、多孔性、介在物といった内部欠陥を詳細な3D画像で特定できる非破壊検査(NDT)を可能にします。これは、安全性、信頼性、精度が最重要視される航空宇宙、自動車、エレクトロニクス産業において特に重要です。

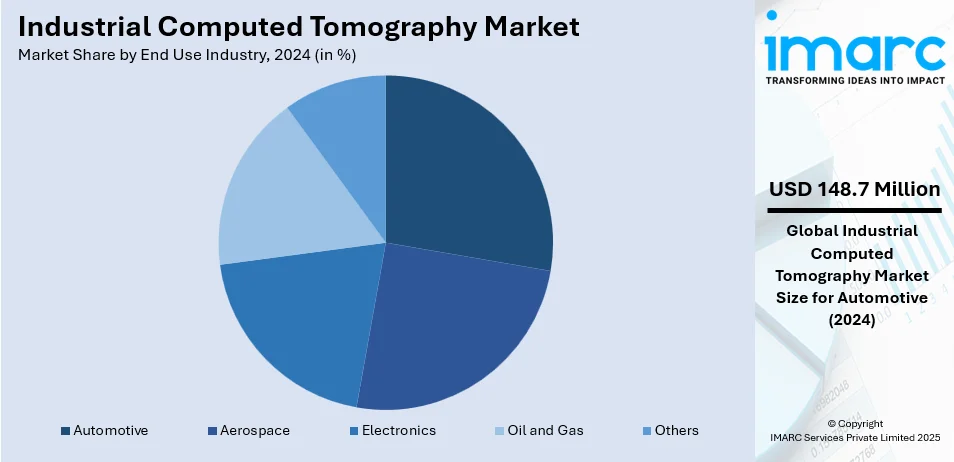

エンドユース産業別では、自動車産業が2024年に約27.6%の市場シェアを占め、最大のセグメントとなっています。自動車メーカーは、エンジン部品、トランスミッションシステム、軽量構造などの複雑な部品の内部欠陥、材料の完全性、組み立て品質を分析するためにCTスキャンを活用しています。電気自動車や先進材料への移行が進む中、CT技術は複雑な設計の検証を支援し、部品が厳格な安全・性能基準を満たすことを保証します。

地域別では、アジア太平洋地域が2024年に33.7%以上の最大の市場シェアを占めています。中国、日本、韓国などの国々が、製造業、エレクトロニクス、自動車産業における強力な産業基盤を背景に、品質管理、欠陥検出、プロセス最適化でCT技術を広く活用しています。先進材料や電気自動車の採用拡大、精密工学への注力も需要を後押ししています。

北米の工業用CT市場は、航空宇宙、自動車、エレクトロニクスといった主要産業における先進画像技術の広範な採用によって牽引されています。NDT、寸法測定、欠陥分析において重要な役割を果たし、製造プロセスの高精度と信頼性を確保しています。米国は2024年に北米市場の収益の83.80%を占め、特に自動車産業ではエンジン部品、EVバッテリー、衝突試験ダミーの分析にCTが利用されています。FAAやFDAなどの厳格な規制順守、自動化とAIの統合、研究開発への政府投資も市場成長を促進しています。

欧州の工業用CT市場は、イノベーションへの注力、厳格な規制基準、確立された産業基盤に影響を受けています。自動車、航空宇宙、医療機器などの主要産業が精密検査と品質保証のためにCTに大きく依存しており、安定した需要を生み出しています。特に医療分野では、インプラント、手術器具、義肢などの複雑な医療機器の検査にCTが不可欠であり、この地域の医療市場の成長がCT需要を加速させています。また、持続可能性と資源効率への強い重点(EUグリーンディールに合致)や、研究開発へのコミットメント、デジタル変革とインダストリー4.0の推進も市場の成長を支えています。

産業用CT市場は、ラテンアメリカにおいて非破壊検査(NDT)技術の採用拡大と自動車・航空宇宙産業の成長が主要な推進要因となっています。特に、自動車産業では3Dプリント部品の寸法精度と構造的完全性の確保にCTが不可欠であり、急速な都市化による車両購入増も市場を後押ししています。ブラジルやメキシコは先進製造業への投資を増やし、製品品質の向上と国際標準への準拠が輸出産業を中心にCTシステムの需要を高めています。

中東・アフリカ地域では、医療、自動車、航空宇宙、エレクトロニクスなど多様な産業における信頼性の高い検査技術へのニーズが市場を牽引しています。これらのシステムは、プリント基板(PCB)の半田付け不良や部品のずれ、隠れた欠陥を非破壊で検査し、集積回路(IC)やセンサー、マイクロチップの内部欠陥やボイドを評価します。湾岸協力会議(GCC)諸国を中心に、政府主導のインフラ開発プロジェクトや経済多角化イニシアチブが技術進歩と品質保証を優先し、高度なCTソリューションの需要を創出しています。さらに、鉱業分野での精密な内部イメージングや材料分析への応用も市場の可能性を広げています。

産業用CT市場は競争が激しく、多数の企業が航空宇宙、自動車、エレクトロニクス、医療などの産業需要に応える高度なソリューションを提供しています。企業は、より精密な検査、高速スキャン、欠陥検出能力の向上を可能にする高解像度CTシステムの開発に注力し、人工知能(AI)と自動化をシステムに統合することで生産性と精度を高め、ヒューマンエラーを削減しています。市場シェア拡大と最先端ソリューション提供のため、戦略的パートナーシップ、買収、研究開発(R&D)への投資も重要な戦略です。非破壊検査と品質保証が引き続き重視される中、信頼性、効率性、費用対効果の高いCTソリューションの提供が競争の焦点となります。主要企業にはBaker Hughes、Bruker、Nikon、Shimadzu、ZEISSなどが挙げられます。

最近の動向としては、2024年10月にVisiConsultとGlimpseが円筒形バッテリーセル市場向けの世界最高スループットCTスキャナー「VCB2」を発表しました。同年7月にはHyundaiがミシガン州の安全試験・調査研究所にNikonのX線CTシステムを導入し、大型スキャン容量や多光源、デュアル検出器などの優れた検査能力を活用しています。6月にはFujifilmが、低被ばくで高解像度画像を提供する128スライスCTシステム「FCT iStream」を発表し、VMIR技術により画質を向上させています。また、2023年1月にはGE HealthCareが、CTインターベンショナルガイダンスの革新企業であるフランスのIMACTISを買収する合意に至り、診断から治療に至る様々な手技で直感的な術前計画と継続的な制御を可能にするCT-Navigation™システムを取り込みました。

本レポートは、2019年から2033年までの産業用CT市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の産業用CT市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 提供別市場内訳

6.1 装置

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 ラインビームスキャナー

6.1.2.2 コーンビームスキャナー

6.1.3 市場予測

6.2 サービス

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 欠陥検出と検査

7.1.1 市場トレンド

7.1.2 市場予測

7.2 故障解析

7.2.1 市場トレンド

7.2.2 市場予測

7.3 組立解析

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 最終用途産業別市場内訳

8.1 航空宇宙

8.1.1 市場トレンド

8.1.2 市場予測

8.2 自動車

8.2.1 市場トレンド

8.2.2 市場予測

8.3 エレクトロニクス

8.3.1 市場トレンド

8.3.2 市場予測

8.4 石油・ガス

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 ベイカーヒューズ社

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ブルカー

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 コメットイクスロン

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 ニコン株式会社

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ノーススターイメージング社(イリノイ・ツール・ワークス社)

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 オムロン株式会社

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 株式会社リガクホールディングス

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.8 RXソリューションズ

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 株式会社島津製作所

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 VJテクノロジーズ社

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ヴェンツェルグループ

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ヴェルト・メステクニックGmbH

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.13 ツァイスグループ

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図目次

図1:世界の産業用CT市場:主要な推進要因と課題

図2:世界の産業用CT市場:販売額(百万米ドル)、2019-2024年

図3:世界の産業用CT市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の産業用CT市場:提供別内訳(%)、2024年

図5:世界の産業用CT市場:用途別内訳(%)、2024年

図6:世界の産業用CT市場:最終用途産業別内訳(%)、2024年

図7:世界の産業用CT市場:地域別内訳(%)、2024年

図8:世界:産業用CT(装置)市場:販売額(百万米ドル)、2019年および2024年

図9:世界:産業用CT(装置)市場予測:販売額(百万米ドル)、2025年~2033年

図10:世界:産業用CT(サービス)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:産業用CT(サービス)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:産業用CT(欠陥検出・検査)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:産業用CT(欠陥検出・検査)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:産業用CT(故障解析)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:産業用CT(故障解析)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:産業用CT(組立解析)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:産業用CT(組立解析)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:産業用CT(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:産業用CT(その他の用途)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:産業用CT(航空宇宙)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:産業用CT(航空宇宙)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:産業用CT(自動車)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:産業用CT(自動車)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:産業用CT(エレクトロニクス)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:産業用CT(エレクトロニクス)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:産業用CT(石油・ガス)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:産業用CT(石油・ガス)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:産業用CT(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:産業用CT(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図30:北米:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図31:北米:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図32:米国:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図33:米国:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図39:中国:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:産業用CT市場:販売額(百万米ドル)、2019年および2024年

図41:日本:産業用CT市場予測:販売額(百万米ドル)、2025年~2033年

図42: インド: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図43: インド: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図44: 韓国: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図45: 韓国: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図46: オーストラリア: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図47: オーストラリア: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図48: インドネシア: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図49: インドネシア: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図50: その他: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図51: その他: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図52: ヨーロッパ: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図53: ヨーロッパ: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図54: ドイツ: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図55: ドイツ: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図56: フランス: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図57: フランス: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図58: イギリス: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図59: イギリス: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図60: イタリア: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図61: イタリア: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図62: スペイン: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図63: スペイン: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図64: ロシア: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図65: ロシア: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図66: その他: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図67: その他: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図68: ラテンアメリカ: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図69: ラテンアメリカ: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図70: ブラジル: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図71: ブラジル: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図72: メキシコ: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図73: メキシコ: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図74: その他: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図75: その他: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図76: 中東およびアフリカ: 産業用CT市場: 販売額 (百万米ドル)、2019年および2024年

図77: 中東およびアフリカ: 産業用CT市場: 国別内訳 (%)、2024年

図78: 中東およびアフリカ: 産業用CT市場予測: 販売額 (百万米ドル)、2025年~2033年

図79: 世界: 産業用CT産業: SWOT分析

図80: グローバル: 産業用CT業界: バリューチェーン分析

図81: グローバル: 産業用CT業界: ポーターのファイブフォース分析

産業用CT(Computed Tomography)は、非破壊検査技術の一つであり、X線やガンマ線を用いて対象物の内部構造を立体的に可視化する装置です。物体を破壊することなく、その内部の欠陥、寸法、材質分布などを詳細に把握できる点が最大の特徴です。医療用CTが人体を対象とするのに対し、産業用CTは金属、樹脂、複合材料など様々な工業製品の検査に特化しており、より高エネルギーのX線源や高解像度な検出器を用いることが一般的です。これにより、微細な欠陥の検出や精密な寸法測定が可能となります。

産業用CT装置にはいくつかの種類があります。X線源の種類では、微細な構造を検査するためのマイクロフォーカスX線源やナノフォーカスX線源、厚い金属部品など高密度な対象物に対応するリニアアクセラレータX線源などがあります。検出器の種類では、広範囲を一度に撮影できるフラットパネル検出器が主流ですが、より高精度なライン検出器も用いられます。スキャン方式としては、円錐状のX線を照射するコーンビームCTが一般的で、高速かつ広範囲のデータ取得に適しています。また、検査対象物のサイズに応じて、卓上型、キャビネット型、大型部品に対応するウォークイン型など、様々なシステムが提供されています。

その用途は多岐にわたります。品質管理においては、鋳造品や溶接部の内部欠陥(気泡、クラック、異物混入など)の検出、組立品の内部構造確認、部品の欠損や変形の有無の検査に不可欠です。寸法測定の分野では、複雑な形状の部品の三次元寸法測定、幾何公差分析、リバースエンジニアリングのための形状データ取得に活用されます。材料科学の分野では、多孔質材料の気孔率分析、繊維強化プラスチックの繊維配向解析、複合材料の層間剥離の検出など、材料特性評価に貢献します。さらに、研究開発においては、製品の故障解析や製造プロセスの最適化、新素材の開発評価にも利用されています。特に、近年普及が進む積層造形(3Dプリンティング)製品の内部品質評価には、CTが不可欠な技術となっています。

関連技術としては、まずCTの基礎となる二次元X線透過検査(X線ラジオグラフィ)があります。これは内部構造を平面画像で確認するもので、CTよりも手軽ですが奥行き情報は得られません。また、超音波探傷検査は音波を用いて内部欠陥を検出しますが、CTとは原理が異なります。三次元測定機(CMM)は高精度な寸法測定を行いますが、対象物の表面情報のみを取得し、内部構造は測定できません。光学式3Dスキャナも表面形状の取得に特化しています。CTデータから高精度な三次元モデルを再構築し、解析を行うための画像処理ソフトウェアや解析ソフトウェアは、CTシステムに不可欠な要素です。これらの技術と連携することで、より包括的な検査・評価が可能となります。