❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

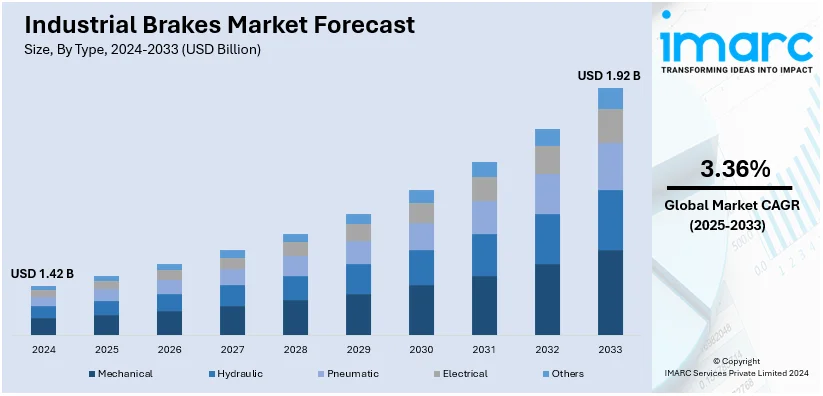

産業用ブレーキの世界市場は、2024年に14.2億米ドルと評価され、2033年には19.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.36%で成長する見込みです。2024年にはアジア太平洋地域が45.9%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、製造プロセスの自動化需要の増加、産業における安全性と有効性への意識の高まり、改良されたブレーキシステムを必要とする再生可能エネルギー源の利用拡大、そして性能と耐久性を向上させるためのブレーキ技術における継続的な技術進歩によって推進されています。

技術革新は主要な推進要因の一つであり、AI、自動化、IoTなどの最先端技術の統合により、より効率的で費用対効果の高い製品が開発され、性能向上、顧客体験の向上、運用コスト削減に貢献しています。米国市場は、その効率性と高度な統合能力により、産業用ブレーキ分野で主導的な役割を果たしており、特に電気ブレーキの需要を牽引しています。2023年の米国の耐久財製造業の生産指数が1.1%上昇したことは、電気ブレーキのようなエネルギー効率の高いソリューションにとって好ましい環境を示しています。

製造業における自動化の増加は、市場成長に大きな影響を与えています。国際ロボット連盟(IFR)によると、2022年の世界の産業用ロボット設置台数は約45万台に達し、前年比6%増となりました。特に車両製造、エレクトロニクス、冶金産業で顕著であり、自動化システムは動作制御、速度調整、緊急停止のために産業用ブレーキを利用しています。

再生可能エネルギープロジェクトの急速な成長、特に風力発電の増加も市場を牽引しています。風力タービンは高い負荷にさらされるため、安全な運用には優れたブレーキシステムが不可欠です。世界風力エネルギー会議(GWEC)の報告では、2022年に93GWの新規風力発電容量が導入され、欧州でも2023年に18.3GWが追加されました。これは、炭素排出削減と再生可能エネルギーへの政府の奨励と設備投資の増加によるものです。風力タービンのブレーキは、ローター速度の制御、緊急時の対応、長期的なメンテナンスにおいて極めて重要です。

各国政府による厳格な安全規制の導入も市場成長を後押ししています。米国のOSHAやEUの機械指令2006/42/ECなどの規制は、産業用途における安全対策の順守を義務付けており、企業は効率的で効果的なブレーキの導入を余儀なくされています。これにより、作業者の安全性と生産性が向上し、革新的で信頼性の高い産業用ブレーキソリューションへの需要が高まっています。

市場はタイプ別に分類され、電気ブレーキが2024年に約31.8%の市場シェアを占める最大のセグメントです。そのエネルギー効率、信頼性、自動化システムとの互換性、迅速な応答時間、および現代の制御システムとの統合能力が、製造業、マテリアルハンドリング、自動車産業などで広く採用される理由です。

アプリケーション別では、保持ブレーキが2024年に約56.8%の市場シェアを占め、市場をリードしています。これは、静止機械の固定と運用安全性の確保におけるその重要な役割によるもので、産業用自動化、クレーン、風力タービンなどの重機で広く使用されています。

産業用ブレーキ市場は、精密な位置決めと負荷保持の必要性、製造、鉱業、マテリアルハンドリングにおける自動化の進展、および停電時や機器停止時の安定性維持の重要性により、大幅な成長を遂げています。耐久性やエネルギー効率の向上といったブレーキ技術の進歩も、市場のリーダーシップを確立しています。

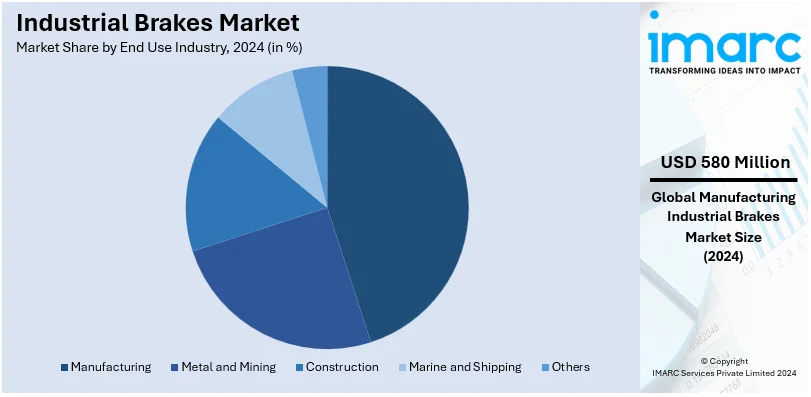

エンドユース産業別では、製造業が2024年に市場の約40.9%を占め、最大のシェアを誇ります。これは、自動化の加速、機械安全基準の強化、および先進的なブレーキ技術の導入によるものです。製造施設では、自動化された生産ラインにおいて、精度、運用安全性、エネルギー効率のためにブレーキシステムが不可欠です。アジア太平洋地域や北米における産業生産の増加、特に中国の「Made in China 2025」や米国の生産回帰政策が、産業用ブレーキの需要を押し上げています。さらに、IoT対応およびエネルギー効率の高いブレーキの統合が、このセグメントの市場優位性を強化しています。

地域別分析では、アジア太平洋地域が2024年に45.9%以上の市場シェアを占め、最大の市場となっています。これは、中国、インド、日本などの国々における急速な工業化、製造業の拡大、および広範な自動化が主な要因です。これらの国々はインフラ開発と機械安全を重視しており、先進的なブレーキソリューションの需要を高めています。政府の産業成長支援策やエネルギー効率技術の推進も市場を牽引しています。例えば、中国の「Made in China 2025」は産業慣行の近代化に焦点を当て、インドの「Make in India」政策も製造業を後押ししています。建設、鉱業、マテリアルハンドリングへの大規模な投資も、アジア太平洋地域の優位性に貢献しています。

北米市場は、堅調な製造業と産業部門に牽引されています。米国の産業用モーターシステム(ブレーキ部品を含む)は、1994年に米国の電力消費量の23%を占めていました。鉱業、建設、マテリアルハンドリングにおける自動化の進展が、信頼性の高いブレーキソリューションの需要を増加させています。米国では、2023年に2兆ドル規模の建設部門が掘削機、クレーン、ホイストなどの機械に産業用ブレーキシステムを必要としています。また、年間900億ドル以上の鉱物商品を生産する鉱業も、運用安全性と継続性のために信頼性の高いブレーキシステムに大きく依存しています。製造工場の機械化の進展、特に自動車および航空宇宙産業において、市場への影響を及ぼしています。風力発電の導入拡大(2023年に6.3 GW増加)も、風力タービンの回転速度制御と安全性確保のためのブレーキシステム需要を創出しています。OSHAの労働安全基準への注目が高まる中、Eaton、Svendborg Brakes、Carlisle Brake & Frictionなどのイノベーターがインテリジェントなブレーキシステムを加速させています。

欧州市場は、強力な製造基盤と再生可能エネルギーへの注力によって推進されています。ドイツ自動車工業会によると、2023年にドイツは300万台以上の自動車を製造しており、ロボットシステムや組立ライン機器に高性能ブレーキが必要です。風力エネルギーを中心に再生可能エネルギー部門への投資が進んでおり、ドイツ、スペイン、英国などで風力タービン用ブレーキ機構の需要が高まっています。EU機械指令に基づく厳格な安全および環境規制も、運用安全性とエネルギー効率を保証するために高品質なブレーキシステムを要求しています。欧州の急速に成長する建設部門も、産業用ブレーキの需要を促進する主要因です。

アジア太平洋地域は、中国、インド、日本などの急速な工業化と都市化により、世界の産業用ブレーキ市場を支配しています。2023年には中国の製造業生産額が3.5兆ドルを超え、機械とそのブレーキシステムに対する莫大な需要を生み出しました。インドの建設部門の拡大(2025年までに年平均成長率6%で成長)も、クレーンやホイストにおけるブレーキの適用に影響を与えています。中国が2030年までに太陽光および風力発電で1,200 GWを達成するという目標(既に達成)のような再生可能エネルギープロジェクトの成長も、風力タービン用ブレーキシステムの需要を増大させています。特に韓国と日本における製造工場での自動化システムの導入により、精密なブレーキソリューションの必要性がますます高まっています。

世界の産業用ブレーキ市場は、ラテンアメリカ、中東、アフリカ地域を中心に、鉱業、建設業、再生可能エネルギープロジェクトの成長により拡大しています。

ラテンアメリカでは、2030年までに1,200億ドル以上の鉱物生産が見込まれる鉱業と、ブラジルが2023年から2027年にかけて380億ドル以上を投資したインフラプロジェクトが市場を牽引しています。メキシコとブラジルが主要な市場であり、工場の機械化の進展や、ブラジルとチリにおける風力タービンなどの再生可能エネルギープロジェクトが高度なブレーキシステムの需要を高めています。この地域では、過酷な産業環境に対応するため、長寿命でメンテナンスの少ないブレーキへの投資が進んでいます。

中東およびアフリカ地域でも、鉱業活動とインフラ開発が産業用ブレーキの需要を促進しています。GCC地域の建設市場は2023年に1.6兆ドルを超えるとされ、クレーンやホイストなどの機械用ブレーキが不可欠です。アフリカの鉱業は世界の鉱物埋蔵量の30%を占め、信頼性の高い産業用ブレーキの需要を生み出しています。南アフリカの風力エネルギープロジェクトやサウジアラビアのNEOMプロジェクトのような再生可能エネルギー事業は、風力タービン用ブレーキシステムの需要を押し上げています。また、この地域の工業化の追求と安全規制への準拠も市場拡大に寄与しています。

競争環境においては、主要企業は市場での地位を向上させるために技術革新と買収戦略を積極的に採用しています。Eatonが開発した電気油圧式ブレーキシステムのように、性能向上を目指した研究開発(R&D)に多額の投資が行われています。再生可能エネルギー、特に風力エネルギーへの投資は増加傾向にあり、2022年には風力発電容量が135GWを超えました。市場リーダーは、アジア太平洋地域やラテンアメリカのような新興工業国における大規模なインフラ開発プロジェクトを新たな成長機会と捉え、買収を通じて事業を拡大しています。主要企業には、Akebono Brake Industry Co. Ltd、Altra Industrial Motion Corporation、Eaton Corporation PLC、Hilliard Corporation、SIBRESiegerland Bremsen GmbHなどが名を連ねています。

最近の動向として、2024年8月にはドイツのブレーキメーカーSibreが、風力エネルギー、クレーン、マテリアルハンドリングなど多様な産業分野で製品ポートフォリオと製造能力を拡大し、世界的な需要増に対応しています。2024年6月には、Brakes Indiaと日本の自動車部品大手アイシン傘下のADVICS Co. Ltd.がインドで先進的なブレーキ機器を製造する合弁事業を設立しました。2024年5月には、Raytheon Technologies(RTX)傘下のCollins Aerospaceが、防衛・航空宇宙製品の需要増に対応するため、生産能力増強に大規模な投資を発表しました。2023年1月には、Brakes Indiaが革新と新製品導入を通じて市場シェア拡大を目指す計画を発表しています。

本レポートは、2019年から2033年までの産業用ブレーキ市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および主要な地域市場を詳細に分析しています。また、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の市場における現在の位置付けを把握するのに役立ちます。対象範囲は、機械式、油圧式、空圧式、電気式などのブレーキタイプ、保持ブレーキ、動的・緊急ブレーキ、張力ブレーキなどの用途、製造業、金属・鉱業、建設業、海運業などの最終用途産業、そしてアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域に及びます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の産業用ブレーキ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 機械式

6.1.1 市場トレンド

6.1.2 市場予測

6.2 油圧式

6.2.1 市場トレンド

6.2.2 市場予測

6.3 空圧式

6.3.1 市場トレンド

6.3.2 市場予測

6.4 電気式

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 保持ブレーキ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 動的ブレーキおよび非常ブレーキ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 テンションブレーキ

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途産業別市場内訳

8.1 製造業

8.1.1 市場トレンド

8.1.2 市場予測

8.2 金属・鉱業

8.2.1 市場トレンド

8.2.2 市場予測

8.3 建設業

8.3.1 市場トレンド

8.3.2 市場予測

8.4 海洋・海運

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 曙ブレーキ工業株式会社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 アルトラ・インダストリアル・モーション・コーポレーション

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.3 アメテック社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.4 アンテックSA

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 コレモ・オクメア S.p.A.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 イートン・コーポレーションPLC

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 ヒリアード・コーポレーション

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 コベルト・マニュファクチャリング株式会社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 コーパック・コーポレーション

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 リングスパンGmbH

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 SIBRE ジーガーラント・ブレムゼンGmbH

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 トロマティック社

図15:世界:産業用ブレーキ(電気式)市場予測:販売額(単位:100万米ドル)、2025-2033年

図16:世界:産業用ブレーキ(その他の種類)市場:販売額(単位:100万米ドル)、2019年および2024年

図17:世界:産業用ブレーキ(その他の種類)市場予測:販売額(単位:100万米ドル)、2025-2033年

図18:世界:産業用ブレーキ(保持ブレーキ)市場:販売額(単位:100万米ドル)、2019年および2024年

図19:世界:産業用ブレーキ(保持ブレーキ)市場予測:販売額(単位:100万米ドル)、2025-2033年

図20:世界:産業用ブレーキ(動的ブレーキおよび非常ブレーキ)市場:販売額(単位:100万米ドル)、2019年および2024年

図21:世界:産業用ブレーキ(動的ブレーキおよび非常ブレーキ)市場予測:販売額(単位:100万米ドル)、2025-2033年

図22:世界:産業用ブレーキ(テンションブレーキ)市場:販売額(単位:100万米ドル)、2019年および2024年

図23:世界:産業用ブレーキ(テンションブレーキ)市場予測:販売額(単位:100万米ドル)、2025-2033年

図24:世界:産業用ブレーキ(製造業)市場:販売額(単位:100万米ドル)、2019年および2024年

図25:世界:産業用ブレーキ(製造業)市場予測:販売額(単位:100万米ドル)、2025-2033年

図26:世界:産業用ブレーキ(金属・鉱業)市場:販売額(単位:100万米ドル)、2019年および2024年

図27:世界:産業用ブレーキ(金属・鉱業)市場予測:販売額(単位:100万米ドル)、2025-2033年

図28:世界:産業用ブレーキ(建設業)市場:販売額(単位:100万米ドル)、2019年および2024年

図29:世界:産業用ブレーキ(建設業)市場予測:販売額(単位:100万米ドル)、2025-2033年

図30:世界:産業用ブレーキ(海洋・海運)市場:販売額(単位:100万米ドル)、2019年および2024年

図31:世界:産業用ブレーキ(海洋・海運)市場予測:販売額(単位:100万米ドル)、2025-2033年

図32:世界:産業用ブレーキ(その他の最終用途産業)市場:販売額(単位:100万米ドル)、2019年および2024年

図33:世界:産業用ブレーキ(その他の最終用途産業)市場予測:販売額(単位:100万米ドル)、2025-2033年

図34:北米:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図35:北米:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図36:米国:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図37:米国:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図38:カナダ:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図39:カナダ:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図40:アジア太平洋:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図41:アジア太平洋:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図42:中国:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図43:中国:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図44:日本:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図45:日本:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図46:インド:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図47:インド:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図48:韓国:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図49:韓国:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図50:オーストラリア:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図51:オーストラリア:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図52:インドネシア:産業用ブレーキ市場:販売額(単位:100万米ドル)、2019年および2024年

図53:インドネシア:産業用ブレーキ市場予測:販売額(単位:100万米ドル)、2025-2033年

図54:その他:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図55:その他:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図56:ヨーロッパ:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図57:ヨーロッパ:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図58:ドイツ:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図59:ドイツ:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図60:フランス:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図61:フランス:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図62:イギリス:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図63:イギリス:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図64:イタリア:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図65:イタリア:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図66:スペイン:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図67:スペイン:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図68:ロシア:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図69:ロシア:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図71:その他:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図72:ラテンアメリカ:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図73:ラテンアメリカ:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図74:ブラジル:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図75:ブラジル:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図76:メキシコ:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図77:メキシコ:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図78:その他:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図79:その他:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図80:中東およびアフリカ:産業用ブレーキ市場:販売額(百万米ドル)、2019年および2024年

図81:中東およびアフリカ:産業用ブレーキ市場:国別内訳(%)、2024年

図82:中東およびアフリカ:産業用ブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図83:世界:産業用ブレーキ産業:SWOT分析

図84:世界:産業用ブレーキ産業:バリューチェーン分析

図85:世界:産業用ブレーキ産業:ポーターのファイブフォース分析

産業用ブレーキは、工場やプラントで使用される機械装置の運動を停止、減速、または保持するために不可欠な装置です。モーターやギアボックス、コンベア、クレーン、ロボットなど、様々な産業機械に組み込まれ、安全性と生産性の向上に大きく貢献しています。機械の暴走を防ぎ、正確な位置決めを可能にし、作業者の安全を確保する上で極めて重要な役割を担っています。

その種類は多岐にわたります。主なものとして、摩擦を利用する摩擦ブレーキと、非接触または他の原理を利用する非摩擦ブレーキがあります。摩擦ブレーキには、ドラムの内側にブレーキシューを押し付けて制動するドラムブレーキ、回転するディスクをパッドで挟み込むディスクブレーキ、ドラムをバンドで巻き付けて制動するバンドブレーキ、円錐面同士が接触するコーンブレーキなどがあります。これらは構造が比較的単純で、高い制動力を得やすい特徴があります。

一方、非摩擦ブレーキには、電磁力を用いて制動する電磁ブレーキが代表的です。これは、乾式単板型、湿式多板型、そして電源喪失時に自動的に作動する無励磁作動型(安全ブレーキ)などがあり、精密な制御やフェイルセーフ機能が求められる場面で広く利用されます。その他、油圧の力を利用する油圧ブレーキ、空気圧を利用する空圧ブレーキ、電磁誘導を利用して非接触で制動する渦電流ブレーキなどがあります。渦電流ブレーキは摩耗部品がなく、長寿命でメンテナンスが容易な利点があります。また、スプリングの力で常に制動し、電磁力で解除するスプリング作動ブレーキも、安全性が重視される用途で多く採用されています。

産業用ブレーキの用途は非常に広範です。クレーンやホイストでは荷物の昇降停止や位置保持に、コンベアシステムでは搬送物の停止や正確な位置決めに使用されます。工作機械ではスピンドルの高速停止や位置決め、ロボットではアームの関節保持や緊急停止に不可欠です。風力発電機ではローターの停止や非常停止、エレベーターやエスカレーターでは乗客の安全を確保するための停止・保持装置として機能します。製鉄機械、印刷機械、繊維機械など、あらゆる産業分野でその安全性と効率性向上に貢献しています。

関連技術としては、ブレーキの動作を精密に制御するためのPLC(プログラマブルロジックコントローラ)やインバータとの連携制御技術が挙げられます。速度、位置、トルクなどを検出するセンサー技術と組み合わせることで、より高度なフィードバック制御が可能になります。また、摩擦材の耐熱性、耐摩耗性、摩擦係数の安定性を高める材料技術も重要です。さらに、ISO 13849(機械安全)やIEC 61508(機能安全)といった国際的な安全規格への適合が求められ、フェイルセーフ設計が不可欠です。近年では、IoTやAI技術を活用した予知保全や遠隔監視システムへの応用も進んでいます。