❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

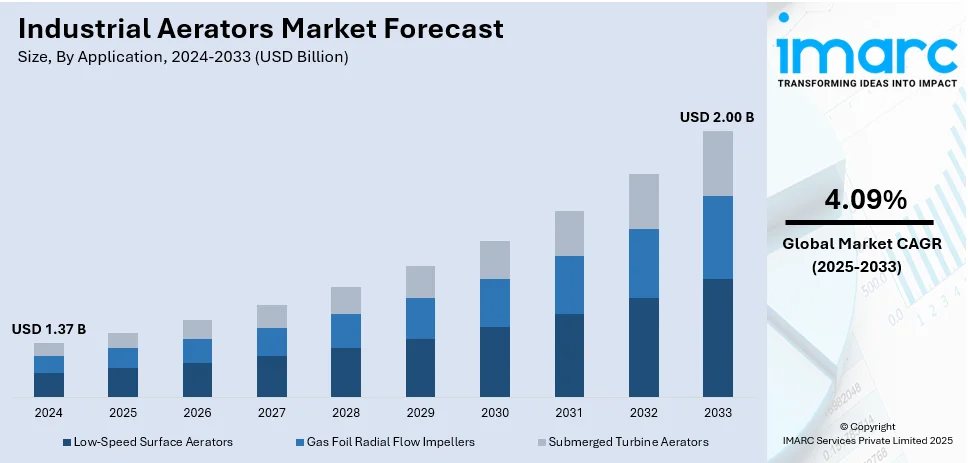

産業用エアレーターの世界市場は、2024年に13.7億米ドルと評価され、2033年までに20億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.09%で成長する見込みです。2024年にはアジア太平洋地域が33.2%以上の市場シェアを占め、市場を牽引しています。

市場成長の主要な推進要因は、環境規制の強化、世界的な水不足の深刻化、急速な技術進歩、そしてエネルギー消費削減への注力の高まりです。

まず、環境規制の導入が市場に好影響を与えています。特に水域を産業汚染から保護するための政府の法律や基準が整備され、効率的な廃水処理技術への需要が高まっています。国際エネルギー機関によると、2023年にはクリーンテクノロジー製造への世界的な投資が50%増加し、2350億米ドルに達しました。これは、持続可能性とクリーンテクノロジーソリューションへの注力が高まっていることを示しています。産業用エアレーターは、有機物の分解を促進し、廃水中の有害物質レベルを低減するため、化学、製薬、食品加工などの多様な産業で広く採用されています。規制遵守を怠った場合の罰金や評判への悪影響も、市場成長を促進する要因です。

次に、世界的な水不足の深刻化が市場を後押ししています。気候変動、水資源の過剰利用、人口増加などにより淡水の利用可能性への懸念が高まり、産業界は持続可能な水管理慣行の採用を迫られています。2020年には推定24億人が水ストレス国に居住し、国連統計局は水利用効率の改善が水ストレス軽減の鍵であると指摘しています。これにより、高度な水処理技術への需要が高まり、エアレーターは水を十分に酸素化することで、鉱業、繊維、農業など大量の水を必要とする分野での水処理とリサイクルに広く採用されています。

さらに、急速な技術進歩も市場成長に大きく貢献しています。エアレーターの効率性、費用対効果、環境適合性を向上させる継続的な開発が進んでいます。例えば、Z Turf Equipmentは2023年に、1時間あたり最大4エーカーのエアレーションと粒状材料の散布が可能な新型エアレーター「Z-Aerate 50」を発表し、作業効率の向上を示しました。高効率モーターや最適化されたエアレーションパターンなど、省エネ技術を組み込んだエネルギー効率の高いエアレーターシステムの導入は、全体のエネルギー消費を削減し、市場を大きく後押ししています。リアルタイム監視とエアレーションレベルの調整を可能にするスマートテクノロジーと自動化の統合も市場成長を促進すると予想されます。微細気泡散気装置(ファインバブルディフューザー)の開発など、エアレーターの設計と材料における革新は、酸素移動効率の大幅な改善をもたらし、市場に有利な成長機会を提供しています。

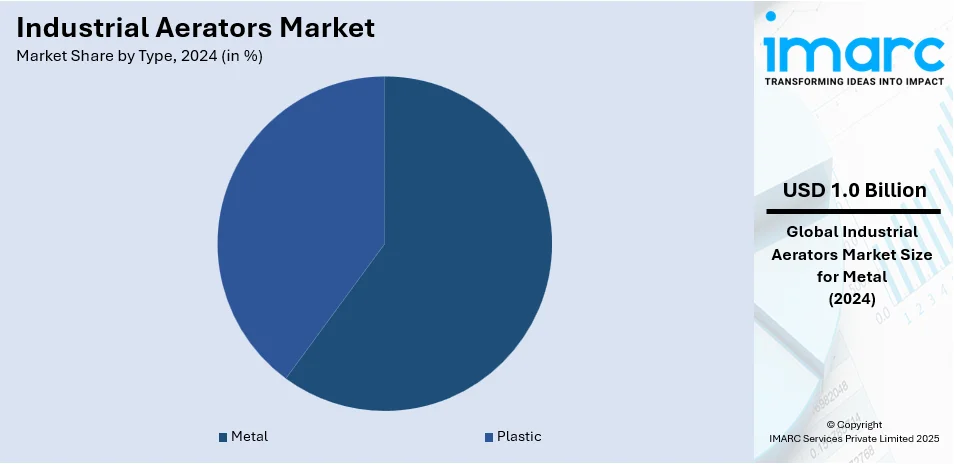

市場はタイプ、用途、エンドユーザーに基づいて分類されています。タイプ別では、金属製エアレーターが市場シェアの60.2%を占め、市場を支配しています。これは主に、鉄鋼やアルミニウム生産などの金属加工産業におけるエアレーターの広範な使用によるものです。これらの産業では、大量の水を使用するため効率的な廃水処理システムが不可欠であり、産業用エアレーターは廃水の酸素化と生物学的処理プロセスのサポートにおいて重要な役割を果たし、環境規制への準拠を保証します。持続可能性の向上、水使用量の削減、廃水のリサイクルに対する金属産業の注力も、高性能エアレーションシステムへの需要を促進しています。

この市場は、廃水処理への注力、特に新興経済国における産業化の進展によっても需要が拡大しています。米国では、自治体、食品・飲料、製造業における効率的な廃水処理が主要な推進力となっています。

産業用エアレーター市場は、効率的な廃水処理ソリューションへの高い需要、厳格な環境規制、そして持続可能性、水資源保全、リサイクルへの注目の高まりを背景に、力強い成長を遂げています。

用途別分析では、低速表面エアレーターが市場成長を牽引しています。これは、廃水処理における費用対効果とエネルギー効率の高さによるものです。これらのエアレーターは、大規模な産業および自治体の処理プラントで広く使用され、水面を攪拌することで最適な酸素移動を提供します。その設計はエネルギー消費を最小限に抑え、金属、食品・飲料、自治体廃水処理など様々な分野での連続運転に適しています。多様な流量条件に対応できる能力と比較的低いメンテナンス要件も、特に持続可能で低エネルギーソリューションに焦点を当てる地域での人気を高め、市場拡大に大きく貢献しています。

エンドユーザー別では、製造、食品・飲料、医薬品、化学など多岐にわたる産業における効率的な廃水処理ソリューションへの高い需要により、産業部門が市場成長を支配しています。これらの産業は大量の廃水を生成するため、厳格な環境規制を満たし、排出前に適切な処理を確実に行うための効果的な曝気システムが不可欠です。産業用エアレーターは、廃水処理プロセスにおける酸素移動を最適化し、処理効率を高め、運用コストを削減します。持続可能性、水資源保全、リサイクルへの注目の高まりが、エアレーターの採用をさらに促進し、市場における産業部門の継続的な優位性を支えています。

地域別分析では、アジア太平洋地域が33.2%の市場シェアで産業用エアレーター市場を主導しています。これは、中国、インド、日本などの主要経済圏における急速な工業化と都市化によるものです。この地域の成長する製造、化学、食品加工部門は大量の廃水を生成し、効果的な曝気システムの必要性を高めています。さらに、環境意識の高まりと厳格な規制枠組みが、産業界に高度な廃水処理ソリューションの採用を促しています。水資源保全、産業廃水のリサイクル、エネルギー効率の高いエアレーターへの需要増加も、アジア太平洋地域の世界市場における優位性に貢献しています。特にインドの繊維産業は、2023年から2032年の予測期間で年平均成長率8.9%で成長し、水集約型産業であるため、廃水処理、染色プロセス、水利用における高効率・省エネルギーエアレーターの需要を大幅に押し上げています。

北米の産業用エアレーター市場も成長を経験しており、食品・飲料、化学、医薬品などの分野における産業活動の増加が牽引しています。米国とカナダにおける厳格な環境規制は、水質基準を満たし、責任ある廃水管理を確実にするために、産業界に高度な曝気技術の採用を促しています。この地域の持続可能性と水資源保全への注力は、微細気泡散気装置や表面エアレーターなどのエネルギー効率の高い曝気システムの採用をさらに促進しています。また、産業廃水のリサイクルと循環経済の実践への需要の高まりも市場拡大を支えています。米国では、植物性乳製品代替品の需要増加が食品・飲料産業に影響を与え、発酵や醸造、廃水処理における効率的で持続可能なプロセスへの需要を高めています。エネルギー効率の高いモーターや自動化システムなどの曝気技術革新も、性能を最適化し運用コストを最小限に抑えることで市場成長を後押ししています。

欧州の産業用エアレーター市場は、自治体および産業部門における効率的な廃水処理ソリューションへの需要増加に牽引されています。より厳格な環境規制と持続可能性への取り組みが、酸素移動効率の向上とエネルギー消費の削減のために、産業界に高度な曝気技術の採用を促しています。食品・飲料、化学、医薬品産業では、排出基準の厳格な遵守を確実にするため、廃水処理プロセスを強化するエアレーターの採用が増加しています。エネルギー効率の高い拡散曝気システムや自動制御を含む技術的進歩は、運用効率と費用対効果を高めています。循環経済原則への注目の高まりは、廃水リサイクルをさらに奨励し、エアレーターの採用を促進しています。主要な市場プレーヤーは、耐久性とメンテナンス要件を改善した高性能エアレーターを導入するための研究開発に投資しており、欧州全体の市場拡大をさらに支えています。

産業用エアレーター市場は、世界中で厳格化する環境規制、急速な工業化、持続可能性への高まる意識、そして技術革新を背景に、顕著な成長を遂げています。これらのエアレーターは、多様な産業における廃水処理に不可欠であり、特にアジア太平洋、ラテンアメリカ、中東・アフリカ地域で需要が拡大しています。

アジア太平洋地域では、急速な工業化、都市化、人口増加が廃水生成量を増加させており、製造業、食品・飲料、繊維産業からの需要が市場を牽引しています。中国の五カ年計画に代表されるような厳しい環境規制が導入され、廃水処理の必要性が高まっています。また、持続可能な繊維生産への移行も、産業用エアレーターの需要を促進する要因となっています。自動化されたシステムや省エネ型エアレーターの技術進歩も市場成長に貢献しています。

ラテンアメリカ地域では、ブラジルが世界最大の超深海油田埋蔵量を持ち、その石油生産の97.6%がオフショア由来であることから、オフショア石油・ガス探査および生産の増加が産業用エアレーター市場の成長を強く推進しています。石油・ガス産業、特にオフショア操業では、探査・掘削活動で大量に使用される水の効率的な廃水処理ソリューションが求められます。産業用エアレーターは、生成水の処理、酸素移動の促進、厳格な環境規制への対応に不可欠です。持続可能性への重視は、運用コストと環境負荷を削減するエネルギー効率の高いエアレーションシステムの導入を奨励しており、自動化されたエアレーターやリアルタイム監視などの技術進歩が、より効率的で持続可能な水管理を可能にしています。

中東・アフリカ地域では、石油化学産業が主要な市場牽引役となっています。アラブ首長国連邦では、石油化学産業が製造業の22%を占め、国内のプラスチック需要の60%を現地生産で賄っています。石油化学産業は水に大きく依存しており、精製、化学品生産、プラスチック製造などのプロセスにおいて効率的な廃水処理ソリューションを必要とします。産業用エアレーターは、水質管理、効果的な酸素供給、廃水排出に関する環境基準の達成に不可欠です。この地域、特にUAEでの石油化学産業の拡大に伴い、エネルギー効率が高く、費用対効果に優れ、環境に優しい高度なエアレーションシステムへの需要が増加しています。自動化されたエアレーターやリアルタイム監視を含む技術革新も、産業の効率的な運営に貢献しており、持続可能な製造慣行への注力から、この地域の石油化学産業における産業用エアレーターの需要は今後も増加すると予想されます。

競争環境においては、主要企業は研究開発(R&D)に多額を投資し、よりエネルギー効率の高いモデル、スマート技術を統合した制御・監視システム、多様な産業用途に効果的な設計の開発を進めています。また、異なる容量、材料、技術を持つ新モデルを導入することで製品範囲を多様化し、様々な環境条件や廃水処理要件に対応しています。さらに、新しい製造拠点、販売オフィス、流通チャネルを設立することでグローバルプレゼンスを拡大し、他の企業、研究機関、技術企業との戦略的パートナーシップや提携を通じて、製品開発、技術共有、市場拡大を図っています。主要企業には、Aeration Industries International, LLC、Airmaster Aerator LLC、Fluence Corporation Limited、Otterbine Barebo Inc.、SPX Flow, Inc、Sulzer Ltd、VaraCorp, LLCなどが挙げられます。

最新の動向としては、2023年10月にZ Turf EquipmentがZ-Aerate 50スタンドオンエアレーターを発表し、同年6月にはXylem, Inc.がPure Technologiesを買収してエアレーション市場での存在感を強化しました。また、2023年4月にはSulzerとSiemens Large Drive Applicationが提携し、機器の信頼性向上と運用コスト削減を目指す統合ソリューションを提供しています。

本レポートは、2019年から2033年までの産業用エアレーター市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の産業用エアレーター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の産業用エアレーター市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の産業用エアレーター市場 – タイプ別内訳

6.1 金属

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 プラスチック

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 タイプ別の魅力的な投資提案

7 世界の産業用エアレーター市場 – 用途別内訳

7.1 低速表面エアレーター

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 ガスフォイルラジアルフローインペラ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 水中タービンエアレーター

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 用途別の魅力的な投資提案

8 世界の産業用エアレーター市場 – エンドユーザー別内訳

8.1 自治体

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 水産養殖

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 産業

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.3.1 パルプ・製紙業

8.3.3.2 石油化学

8.3.3.3 繊維

8.3.3.4 製薬

8.3.3.5 食品・飲料

8.3.3.6 石油・ガス

8.3.3.7 鉱業

8.3.3.8 その他

8.3.4 市場予測 (2025-2033)

8.4 エンドユーザー別の魅力的な投資提案

9 世界の産業用エアレーター市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 タイプ別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 タイプ別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 タイプ別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 タイプ別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 タイプ別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 タイプ別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 タイプ別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 タイプ別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 タイプ別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 タイプ別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 タイプ別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 タイプ別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 タイプ別市場内訳

9.3.6.4 用途別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 タイプ別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 タイプ別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の産業用エアレーター市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 Aeration Industries International, LLC (Newterra Corporation)

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 Airmaster Aerator LLC

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 Fluence Corporation Limited

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要ニュースおよびイベント

11.4 Otterbine Barebo Inc.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 SPX Flow, Inc

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

11.6 Sulzer Ltd

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 VaraCorp, LLC

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の産業用エアレーター市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの競争要因分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

産業用曝気装置は、液体中に空気やその他のガスを効率的に導入するための機械装置を指します。主な目的は、液中の溶存酸素濃度を高めること、液体を均一に混合すること、特定のガスを除去すること、または化学反応を促進することです。特に、廃水処理、養殖、各種産業プロセスにおいて不可欠な役割を果たしています。

種類としては、大きく分けて水面曝気装置と水中曝気装置があります。水面曝気装置は、液体の表面で羽根車などを回転させ、水しぶきを上げたり、表面を攪拌したりすることで空気を取り込みます。高速回転式や低速回転式があり、設置が比較的容易で、広範囲の曝気に適しています。一方、水中曝気装置は、液体の内部に直接空気を供給します。これには、微細な気泡を発生させる散気式曝気装置(ファインバブル散気装置、粗泡散気装置など)や、ポンプで液体を高速噴射し、その負圧で空気を引き込むジェット曝気装置、ベンチュリー効果を利用するベンチュリー曝気装置などがあります。散気式は高い酸素溶解効率を持つことが特徴で、ジェット式は混合能力にも優れています。

用途は多岐にわたります。最も一般的なのは廃水処理分野で、活性汚泥法における微生物への酸素供給、好気性消化、脱臭などに用いられます。十分な酸素供給は、有機物の分解を促進し、処理効率を高めます。養殖分野では、魚介類の生存に必要な溶存酸素レベルを維持し、水質の悪化を防ぐために使用されます。産業プロセスにおいては、化学反応の促進、液体の混合・攪拌、揮発性有機化合物(VOC)などのガスストリッピング、浮上分離プロセスなど、様々な場面で利用されています。湖沼や池の浄化といった環境修復プロジェクトでも、水質改善のために曝気装置が導入されることがあります。

関連技術としては、曝気装置に空気を供給するためのブロワーやコンプレッサーが挙げられます。これらの選定は、曝気効率とエネルギー消費に大きく影響します。また、液中の溶存酸素濃度をリアルタイムで測定する溶存酸素計は、曝気装置の運転を最適化し、過剰な曝気を防ぐ上で重要です。これらの測定値に基づき、曝気量を自動で調整する制御システムも不可欠な技術です。省エネルギー化の観点からは、インバーター制御によるブロワーの回転数調整や、高効率な羽根車・散気装置の開発が進められています。さらに、腐食や摩耗に強い材料の開発、計算流体力学(CFD)を用いた曝気槽内の流れや酸素溶解効率のシミュレーションも、曝気装置の性能向上に貢献しています。これらの技術の組み合わせにより、より効率的で持続可能な曝気システムが実現されています。