❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

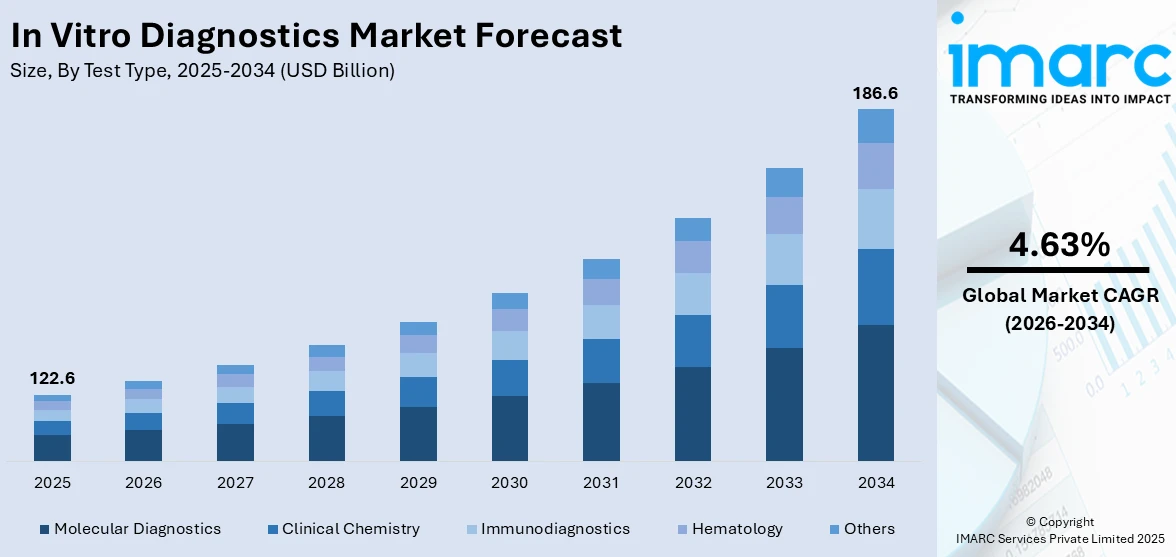

世界の体外診断用医薬品(IVD)市場は、2025年の1,226億米ドルから2034年には1,866億米ドルに成長し、2026年から2034年にかけて年平均成長率(CAGR)4.63%で拡大すると予測されています。北米が市場を牽引し、2025年には42.7%以上のシェアを占め、特に米国はIVD市場全体の94.01%を占める主要市場です。この成長は、感染症や慢性疾患の有病率上昇、継続的な技術革新、個別化医療への需要増加、そして高齢者人口の増加が主な要因です。

高齢者人口の増加はIVD市場の重要な推進力です。世界の60歳以上の人口割合は2015年から2050年の間に12%から22%へと倍増し、2050年には高齢者の約80%が低・中所得国に居住すると見込まれています。平均寿命の延伸に伴い、がん、糖尿病、心血管疾患、神経変性疾患といった高齢者に関連する疾患の罹患率も増加しており、これらの疾患の早期発見とモニタリング管理にはIVD製品が不可欠です。分子診断、免疫測定、臨床化学検査など、広範な診断が求められ、例えば米国では65歳以上の人口が2040年までに8,000万人に達すると予測されています。

次世代シーケンシング、分子診断、マイクロ流体工学などの継続的な技術革新は、より高精度で高感度な検査を可能にし、市場を拡大しています。例えば、ARUP Laboratoriesは血友病Aの遺伝子治療向けコンパニオン診断薬でCEマークを取得し、シーメンスヘルスケアは全自動臨床化学・免疫測定システム「Atellica Solution」を発売しました。診断プロセスの自動化も効率向上とヒューマンエラー削減に貢献しています。日本でも東レが膵臓がん診断薬の承認を得るなど、新製品開発が活発です。

糖尿病、心血管疾患、がんなどの慢性疾患の有病率上昇も市場成長を加速させています。国際糖尿病連合によると、世界の糖尿病患者数は2021年の5億3,700万人から2045年には7億8,300万人に増加すると予測されています。早期スクリーニングとリスク要因の特定を可能にするIVD検査は、医療専門家が情報に基づいた治療決定を下す上で不可欠であり、市場に好影響を与えています。アボットのCOVID-19迅速抗原検査キットや、ロシュ・ダイアグノスティックスの血糖管理ソリューションなどがその例です。

個人の遺伝的特性に基づいた個別化医療への注力も、IVD市場の需要を大きく押し上げています。2023年には米国FDAが承認した新薬の3分の1以上が個別化医療関連でした。遺伝子検査やコンパニオン診断などのIVD検査は、患者固有の特性に関する重要な洞察を提供し、標的療法を可能にします。次世代シーケンシングやコンパニオン診断による精密診断は、特定の疾患サブタイプや分子標的の特定を容易にします。WHOは必須診断薬リスト(EDL)を発表し、アフリカでは診断検査へのアクセス改善に向けた取り組みが進められています。

テストタイプ別では、分子診断が市場で最大のシェア(23.1%)を占めています。これは、疾患検出における高い精度と感度、そして早期診断と精密なモニタリングに貢献する能力によるものです。個別化医療の進展とも密接に関連しており、IVD市場の将来を形作る重要な要素となっています。

体外診断用医薬品(IVD)市場は、分子診断技術の進歩と戦略的買収により拡大を続けています。例えば、Medix BiochemicaはmyPOLS Biotec GmbHを買収し、IVD原材料のポートフォリオを強化し、分子診断用試薬の選択肢を広げ、グローバルなプレゼンスと技術力を向上させました。

製品別では、試薬とキットが2025年には市場の約67.2%を占め、診断検査の基盤となっています。これらは特定の分析や患者サンプルの評価に必要な化学物質や消耗品を含み、使いやすさと標準化により、多くの検査室で一貫した信頼性の高い結果を保証します。Bio-Rad Laboratories Inc.のSARS-CoV-2 Droplet Digital PCR (ddPCR) テストキットや、Roche Ltd.のElecsys Anti-SARS-CoV-2 S抗体検査キットなどがその例です。

IVDデバイスは、使い捨て型と再利用可能型に分けられます。使い捨て型は単回使用で、滅菌済みで提供され、洗浄や再処理が不要なため、医療従事者にとって非常に便利で時間節約になります。一方、再利用可能型は、洗浄・滅菌・メンテナンスを行うことで複数回使用でき、耐久性のある素材で構成され、検査性能やパラメータのカスタマイズが可能です。

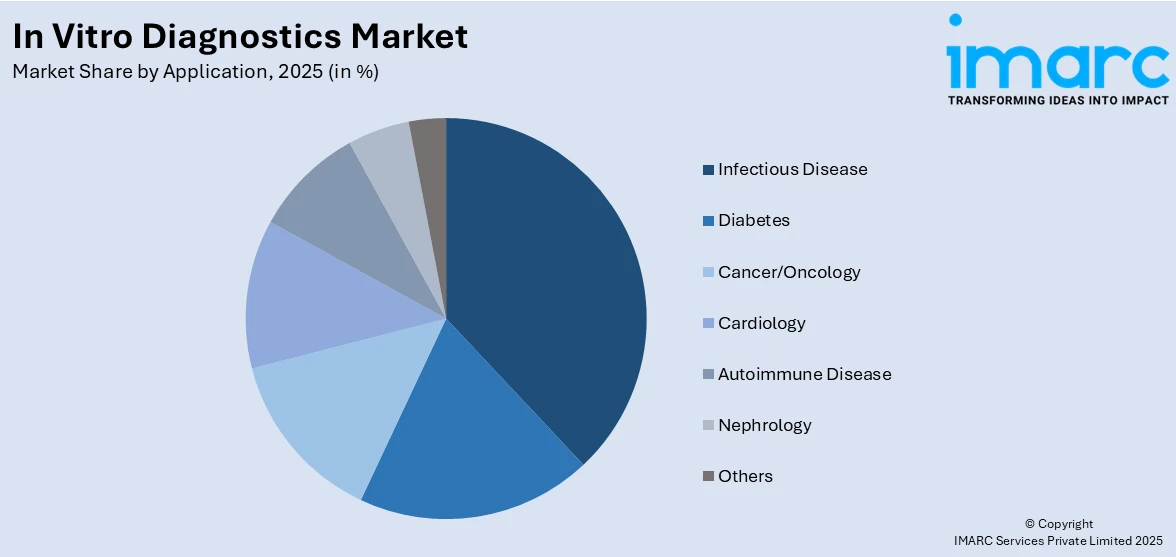

用途別では、感染症が2025年に約37.6%のシェアを占め、市場を牽引しています。感染症は世界的な主要な健康問題であり、公衆衛生と経済に深刻な影響を及ぼすため、迅速かつ容易な病原体特定が不可欠です。これにより、適切な治療の開始、感染管理、さらなる感染拡大の防止が可能となります。例えば、BDはSARS-CoV-2、インフルエンザA+B、RSVの複合分子診断検査で米国FDAの緊急使用許可を取得しました。

エンドユーザー別では、病院検査室が診断サービス提供の中心であり、多様なIVD機器と試薬を用いて臨床化学、血液学、微生物学、免疫学などの検査を行います。臨床検査室は独立した機関として、病院や診療所向けに大量かつ専門的な検査サービスを提供し、UnilabsがSiemens Healthineersの技術に2億ドル以上を投資し、400台以上の分析装置を導入した事例があります。ポイントオブケア検査(POCT)センターはIVD市場で最も急速に成長しているセグメントであり、患者ケアの現場で迅速な診断を提供し、救急治療室や遠隔地で特に価値を発揮します。さらに、学術機関は研究開発と教育を通じて診断技術の進歩、新規バイオマーカーの発見、診断検査の有効性評価に貢献し、患者も診断検査を含むヘルスケアの意思決定に関与を深めています。

地域別分析では、北米が2025年に42.7%以上の最大の市場シェアを占めると予測されています。これは、近代的な臨床検査室、病院、研究センターといった発達したヘルスケアインフラ、確立された医療システム、IVD産業における継続的な技術進歩によるものです。また、主要企業や機関による研究開発への投資増加も市場成長を後押ししています。米国では、技術進歩、高齢化、慢性疾患(がん、糖尿病、心血管疾患など)の増加がIVD市場を牽引しており、CDCのデータによると、がんの新規診断数と死亡者数は高い水準にあります。個別化医療への関心の高まり、FDAによる規制プロセスの緩和、POCTや在宅診断の普及も市場を形成しています。

欧州IVD市場も、慢性疾患の増加、高齢化人口の拡大、健全なヘルスケアインフラによって成長しています。Eurostatのデータによると、EUにおける予防医療支出は2020年から2021年にかけて88.2%増加し、GDP比で0.38%から0.65%に上昇しました。欧州連合の体外診断用医療機器規則(IVDR)による規制要件の簡素化は、イノベーションを促進し、市場の成長を牽引しています。分子診断、ゲノミクス、次世代シーケンシングの進歩はIVDの状況を変革し、診断手順をより精密にしています。

体外診断用医薬品(IVD)市場は、在宅検査やポイントオブケア(PoC)ソリューションの普及により、医療アクセスを拡大し、市場構造を再編しています。慢性疾患の増加、高齢化の進展、医療インフラの改善、そして診断技術の革新が、この市場の世界的な成長を牽引しています。

アジア太平洋地域では、医療アクセスの拡大、健康意識の高まり、医療インフラの改善がIVD市場を推進しています。特に日本では、2023年に65歳以上人口が総人口の29.1%に達し、高齢化が医療サービス需要を押し上げています。日本、中国、インドなどでの糖尿病や心血管疾患といった慢性疾患の増加が、高度な診断ソリューションの需要を高めています。新興市場における医療システム投資と中間層の増加も成長を加速。自動化や人工知能(AI)を含む診断機器の技術進歩は、特に農村部での診断効率と医療アクセスを向上させています。

ラテンアメリカのIVD市場は、健康意識の向上と早期診断・予防医療への注力により成長。ブラジルでは慢性疾患による死亡者が年間約92.8万人に上り、肥満が主要因です。糖尿病や心血管疾患などの慢性疾患負担増大が診断ツール需要を促進し、ブラジルやメキシコなどの政府による医療改革と診断サービスアクセス拡大への投資が市場を後押ししています。都市部でのインフラ改善と技術進歩が医療提供を強化しています。

中東およびアフリカ地域では、慢性疾患の有病率上昇、医療投資の増加、健康意識の高まりが市場を活性化。アラブ首長国連邦(UAE)では自己申告による慢性疾患有病率が23.0%で、肥満、糖尿病、喘息/アレルギーが主です。中東諸国政府は最新医療インフラに投資し、IVD技術導入を促進。アフリカでは医療アクセス改善とPoC検査の利用拡大が市場拡大に貢献しています。

競争環境では、主要企業はイノベーション、戦略的提携、グローバル展開に注力。分子検査キット、PoCデバイス、AI搭載診断ツールなどの高度なソリューション開発のため、研究開発(R&D)に多額を投資しています。精度、速度、信頼性向上のための最先端技術導入や、M&Aによる製品ポートフォリオ拡大、ニッチ市場参入も活発です。医療提供者や研究機関との連携により、個別化医療に対応した診断ソリューション開発が進められ、新興経済国でのプレゼンス強化も図られています。主要企業には、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Siemens Healthineers AG、Sysmex Corporation、Thermo Fisher Scientific Inc.などが含まれます。

最近の動向として、2024年10月にインドの規制当局がIVDの臨床試験免除を廃止し、安全性と有効性確保を強化。2024年8月にはSysmex Indiaが直接顧客サポート体制へ移行しました。2023年11月にはNewland EMEAが新しいIVD製品ラインを発表。2024年1月にはELITechGroupが消化器系細菌感染症診断用のGI Bacterial PLUS ELITe MGB® Kitを発売。2024年4月にはRevvityのEUROIMMUNとALPCO-GeneProofが提携し、EUでのPCRキット提供拡大を目指しています。

本レポートは、2020年から2034年までのIVD市場に関する包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域別市場の評価、主要企業の詳細なプロファイルを含みます。ステークホルダーは、ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、競争環境を理解することができます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の体外診断用医薬品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 検査タイプ別市場内訳

6.1 臨床化学

6.1.1 市場トレンド

6.1.2 市場予測

6.2 分子診断

6.2.1 市場トレンド

6.2.2 市場予測

6.3 免疫診断

6.3.1 市場トレンド

6.3.2 市場予測

6.4 血液学

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 製品別市場内訳

7.1 試薬およびキット

7.1.1 市場トレンド

7.1.2 市場予測

7.2 機器

7.2.1 市場トレンド

7.2.2 市場予測

8 使用性別市場内訳

8.1 使い捨てIVDデバイス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 再利用可能IVDデバイス

8.2.1 市場トレンド

8.2.2 市場予測

9 アプリケーション別市場内訳

9.1 感染症

9.1.1 市場トレンド

9.1.2 市場予測

9.2 糖尿病

9.2.1 市場トレンド

9.2.2 市場予測

9.3 癌/腫瘍学

9.3.1 市場トレンド

9.3.2 市場予測

9.4 循環器学

9.4.1 市場トレンド

9.4.2 市場予測

9.5 自己免疫疾患

9.5.1 市場トレンド

9.5.2 市場予測

9.6 腎臓病学

9.6.1 市場トレンド

9.6.2 市場予測

9.7 その他

9.7.1 市場トレンド

9.7.2 市場予測

10 エンドユーザー別市場内訳

10.1 病院検査室

10.1.1 市場トレンド

10.1.2 市場予測

10.2 臨床検査室

10.2.1 市場トレンド

10.2.2 市場予測

10.3 迅速検査センター

10.3.1 市場トレンド

10.3.2 市場予測

10.4 学術機関

10.4.1 市場トレンド

10.4.2 市場予測

10.5 患者

10.5.1 市場トレンド

10.5.2 市場予測

10.6 その他

10.6.1 市場トレンド

10.6.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場動向

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場動向

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場動向

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 欧州

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東・アフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 アボット・ラボラトリーズ

16.3.1.1 会社概要

16.3.1.2 製品ポートフォリオ

16.3.1.3 財務状況

16.3.1.4 SWOT分析

16.3.2 アジレント・テクノロジーズ

16.3.2.1 会社概要

16.3.2.2 製品ポートフォリオ

16.3.2.3 財務状況

16.3.2.4 SWOT分析

16.3.3 ベックマン・コールター

16.3.3.1 会社概要

16.3.3.2 製品ポートフォリオ

16.3.3.3 財務状況

16.3.3.4 SWOT分析

16.3.4 バイオメリュー

16.3.4.1 会社概要

16.3.4.2 製品ポートフォリオ

16.3.4.3 財務状況

16.3.4.4 SWOT分析

16.3.5 バイオ・ラッド・ラボラトリーズ

16.3.5.1 会社概要

16.3.5.2 製品ポートフォリオ

16.3.5.3 財務状況

16.3.5.4 SWOT分析

16.3.6 F. ホフマン・ラ・ロシュ

16.3.6.1 会社概要

16.3.6.2 製品ポートフォリオ

16.3.6.3 SWOT分析

16.3.7 イルミナ

16.3.7.1 会社概要

16.3.7.2 製品ポートフォリオ

16.3.7.3 財務状況

16.3.7.4 SWOT分析

16.3.8 Qiagen N.V

16.3.8.1 会社概要

16.3.8.2 製品ポートフォリオ

16.3.8.3 財務状況

16.3.8.4 SWOT分析

16.3.9 Shimadzu Corporation

16.3.9.1 会社概要

16.3.9.2 製品ポートフォリオ

16.3.9.3 財務状況

16.3.9.4 SWOT分析

16.3.10 Siemens Healthineers AG

16.3.10.1 会社概要

16.3.10.2 製品ポートフォリオ

16.3.11 Sysmex Corporation

16.3.11.1 会社概要

16.3.11.2 製品ポートフォリオ

16.3.11.3 財務状況

16.3.11.4 SWOT分析

16.3.12 Thermo Fisher Scientific Inc.

16.3.12.1 会社概要

16.3.12.2 製品ポートフォリオ

16.3.12.3 財務状況

16.3.12.4 SWOT分析

図表リスト

図1: 世界の体外診断用医薬品市場: 主要な推進要因と課題

図2: 世界の体外診断用医薬品市場: 売上高 (10億米ドル単位), 2020-2025年

図3: 世界の体外診断用医薬品市場予測: 売上高 (10億米ドル単位), 2026-2034年

図4: 世界の体外診断用医薬品市場: 検査タイプ別の内訳 (%), 2025年

図5: 世界の体外診断用医薬品市場: 製品別の内訳 (%), 2025年

図6: 世界の体外診断用医薬品市場: 利用形態別の内訳 (%), 2025年

図7: 世界の体外診断用医薬品市場: 用途別の内訳 (%), 2025年

図8: 世界の体外診断用医薬品市場: エンドユーザー別の内訳 (%), 2025年

図9: 世界の体外診断用医薬品市場: 地域別の内訳 (%), 2025年

図10: 世界の体外診断用医薬品 (臨床化学) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図11: 世界の体外診断用医薬品 (臨床化学) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図12: 世界の体外診断用医薬品 (分子診断) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図13: 世界の体外診断用医薬品 (分子診断) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図14: 世界の体外診断用医薬品 (免疫診断) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図15: 世界の体外診断用医薬品 (免疫診断) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図16: 世界の体外診断用医薬品 (血液学) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図17: 世界の体外診断用医薬品 (血液学) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図18: 世界の体外診断用医薬品 (その他の検査タイプ) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図19: 世界の体外診断用医薬品 (その他の検査タイプ) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図20: 世界の体外診断用医薬品 (試薬およびキット) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図21: 世界の体外診断用医薬品 (試薬およびキット) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図22: 世界の体外診断用医薬品 (機器) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図23: 世界の体外診断用医薬品 (機器) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図24: 世界の体外診断用医薬品 (使い捨てIVDデバイス) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図25: 世界の体外診断用医薬品 (使い捨てIVDデバイス) 市場予測: 売上高 (100万米ドル単位), 2026-2034年

図26: 世界の体外診断用医薬品 (再利用可能IVDデバイス) 市場: 売上高 (100万米ドル単位), 2020年および2025年

図27: 世界: 体外診断用医薬品 (再利用可能な体外診断用機器) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図28: 世界: 体外診断用医薬品 (感染症) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図29: 世界: 体外診断用医薬品 (感染症) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図30: 世界: 体外診断用医薬品 (糖尿病) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図31: 世界: 体外診断用医薬品 (糖尿病) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図32: 世界: 体外診断用医薬品 (癌) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図33: 世界: 体外診断用医薬品 (癌) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図34: 世界: 体外診断用医薬品 (循環器病学) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図35: 世界: 体外診断用医薬品 (循環器病学) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図36: 世界: 体外診断用医薬品 (自己免疫疾患) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図37: 世界: 体外診断用医薬品 (自己免疫疾患) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図38: 世界: 体外診断用医薬品 (腎臓病学) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図39: 世界: 体外診断用医薬品 (腎臓病学) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図40: 世界: 体外診断用医薬品 (その他の用途) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図41: 世界: 体外診断用医薬品 (その他の用途) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図42: 世界: 体外診断用医薬品 (病院検査室) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図43: 世界: 体外診断用医薬品 (病院検査室) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図44: 世界: 体外診断用医薬品 (臨床検査室) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図45: 世界: 体外診断用医薬品 (臨床検査室) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図46: 世界: 体外診断用医薬品 (臨床現場即時検査センター) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図47: 世界: 体外診断用医薬品 (臨床現場即時検査センター) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図48: 世界: 体外診断用医薬品 (学術機関) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図49: 世界: 体外診断用医薬品 (学術機関) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図50: 世界: 体外診断用医薬品 (患者) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図51: 世界: 体外診断用医薬品 (患者) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図52: 世界: 体外診断用医薬品 (その他のエンドユーザー) 市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図53: 世界: 体外診断用医薬品 (その他のエンドユーザー) 市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図54: 北米: 体外診断用医薬品市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図55: 北米: 体外診断用医薬品市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図56: 米国: 体外診断用医薬品市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図57: 米国: 体外診断用医薬品市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図58: カナダ: 体外診断用医薬品市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図59: カナダ: 体外診断用医薬品市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図60: アジア太平洋: 体外診断用医薬品市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図61: アジア太平洋: 体外診断用医薬品市場予測: 売上高 (単位: 100万米ドル), 2026-2034年

図62: 中国: 体外診断用医薬品市場: 売上高 (単位: 100万米ドル), 2020年および2025年

図63:中国:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図64:日本:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図65:日本:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図66:インド:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図67:インド:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図68:韓国:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図69:韓国:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図70:オーストラリア:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図71:オーストラリア:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図72:インドネシア:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図73:インドネシア:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図74:その他:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図75:その他:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図76:欧州:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図77:欧州:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図78:ドイツ:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図79:ドイツ:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図80:フランス:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図81:フランス:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図82:英国:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図83:英国:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図84:イタリア:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図85:イタリア:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図86:スペイン:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図87:スペイン:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図88:ロシア:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図89:ロシア:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図90:その他:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図91:その他:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図92:ラテンアメリカ:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図93:ラテンアメリカ:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図94:ブラジル:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図95:ブラジル:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図96:メキシコ:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図97:メキシコ:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図98:その他:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図99:その他:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図100:中東・アフリカ:体外診断用医薬品市場:販売額(百万米ドル)、2020年および2025年

図101:中東・アフリカ:体外診断用医薬品市場:国別内訳(%)、2025年

図102:中東・アフリカ:体外診断用医薬品市場予測:販売額(百万米ドル)、2026年~2034年

図103:世界:体外診断用医薬品産業:SWOT分析

図104:世界:体外診断用医薬品産業:バリューチェーン分析

図105: グローバル: 体外診断用医薬品産業: ポーターの5フォース分析

体外診断用医薬品とは、患者さんの体内から採取された血液、尿、組織、唾液などの検体を用いて、体外で病気の診断、治療効果のモニタリング、疾患の予後予測、健康状態の評価などを行う医療機器や試薬の総称です。これらは、直接患者さんの体に触れることなく、検体中の特定の生体物質(タンパク質、核酸、代謝物など)を検出・測定し、病態に関する客観的かつ詳細な情報を提供します。その結果は、医師が適切な診断を下し、治療方針を決定する上で極めて重要な役割を果たします。

主な種類としては、生化学検査、免疫検査、血液学検査、分子診断検査、微生物検査、病理検査、そしてPOCT(Point-of-Care Testing)などが挙げられます。生化学検査では、血糖値、コレステロール、肝機能・腎機能マーカーなどを測定し、代謝異常や臓器機能を評価します。免疫検査では、感染症の抗体、腫瘍マーカー、ホルモンなどを検出します。血液学検査では、貧血の有無や白血球の異常などを調べます。分子診断検査では、DNAやRNAを解析し、遺伝性疾患、特定の病原体、がんの遺伝子変異などを高感度で検出します。微生物検査では、細菌やウイルスの同定、薬剤感受性試験を行い、適切な抗菌薬選択を支援します。病理検査では、組織標本からがんなどの病変を診断します。POCTは、診療現場や患者さんの身近な場所で迅速に検査結果を得るためのもので、血糖測定器やインフルエンザ迅速診断キットなどがこれに該当し、即時的な医療判断に貢献します。

体外診断用医薬品の用途は非常に広範です。具体的には、がん、感染症(例:HIV、COVID-19)、糖尿病、心疾患などの様々な疾患の早期発見や確定診断に不可欠です。また、治療薬の効果を客観的に評価し、適切な投与量や治療方針を決定するためのモニタリングにも欠かせません。さらに、疾患の進行度や再発リスクを予測する予後評価、健康診断における集団スクリーニング、献血血液の安全性確認、個別化医療における最適な薬剤選択、感染症のアウトブレイク監視といった公衆衛生上の重要な役割も担っています。これらの検査は、医療の質向上と効率化に大きく貢献しています。

関連する技術も日々進化を遂げています。例えば、DNAやRNAを特異的に増幅するPCR法、抗原抗体を高感度で検出するELISA法、大量の遺伝子情報を網羅的に解析する次世代シーケンサー(NGS)、微量な生体物質を質量に基づいて特定する質量分析計(MS)などが広く利用されています。細胞の数や特性を高速で解析するフローサイトメトリーや、微小なチップ上で複数の検査を同時に行うマイクロフルイディクス(Lab-on-a-chip)も、小型化・迅速化に貢献しています。近年では、AI(人工知能)や機械学習が病理画像の自動解析、検査データのパターン認識、診断支援に応用され、診断の精度向上や効率化に貢献しています。また、検体処理から結果報告までの一連のプロセスを自動化するロボットシステムも進展しており、大量の検体を迅速かつ正確に処理することが可能になっています。