❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

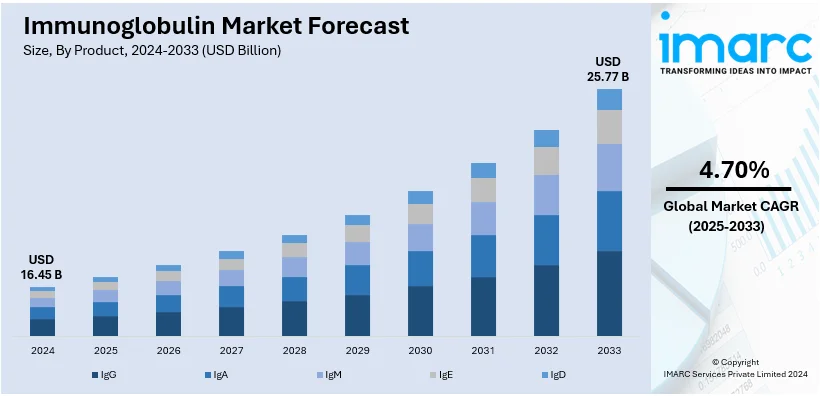

世界的な免疫グロブリン市場は、2024年に164.5億米ドルと評価され、2033年までに257.7億米ドルに達し、2025年から2033年にかけて年平均成長率4.70%で成長すると予測されています。現在、北米が市場の46.5%を占め、優位な地位を確立しています。

この市場の主な推進要因は、原発性免疫不全症(PIDD)や慢性炎症性脱髄性多発神経炎(CIDP)などの免疫不全症の有病率増加、高齢者人口の増加、免疫療法における継続的な進歩、神経学および血液学分野での製品利用の拡大、そして自己免疫疾患に対する意識の高まりです。皮下投与(SCIG)や静脈内投与(IVIG)などの免疫グロブリン製剤における継続的な臨床研究と革新も市場成長を促進しています。例えば、大塚製薬は2024年10月、IgAN成人患者を対象としたsibeprenlimabの第3相試験で主要評価項目を達成した有望な中間結果を発表しました。

米国市場は、重症筋無力症などの希少神経疾患の増加、高度な医療インフラ、有利な政策・承認制度により大きく成長しています。Grifolsの子会社Biotestは2024年6月、原発性免疫不全症向けIVIG療法「Yimmugo」の米国FDA承認を取得し、同年後半に発売予定です。

市場の主要トレンドとして、免疫疾患の有病率増加が挙げられます。PIDDや川崎病など、免疫システムを弱める疾患の診断数増加が免疫グロブリン療法の需要を高めています。また、血漿由来療法の継続的な進歩も重要です。血漿の収集・精製技術の向上は供給信頼性を高め、SCIG製品は患者の自宅での自己投与を可能にし利便性を向上させています。さらに、血漿に依存しない組換え免疫グロブリン製品の登場は、供給制約を緩和し、代替治療選択肢を提供することで市場成長を支援する可能性を秘めています。

免疫学以外にも、神経学(ギラン・バレー症候群、多発性硬化症、重症筋無力症など)、血液学(自己免疫性溶血性貧血、特発性血小板減少性紫斑病など)、さらには腫瘍学といった多様な医療分野での応用拡大が市場を牽引しています。これらの応用拡大は、継続的な臨床試験と研究努力によって支えられています。

製品別セグメンテーションでは、IgGが2024年に市場の42.2%を占め、最も主要な製品タイプとなっています。これは、その広範な治療用途と免疫システムの適切な機能における中心的な役割によるものです。用途別セグメンテーションでは、免疫不全症が2024年に市場をリードしています。免疫システムが弱体化した患者にとって、免疫グロブリン療法は必須の抗体を提供し、世界中でPIDの発生率が増加していることがこの分野での需要をさらに高めています。

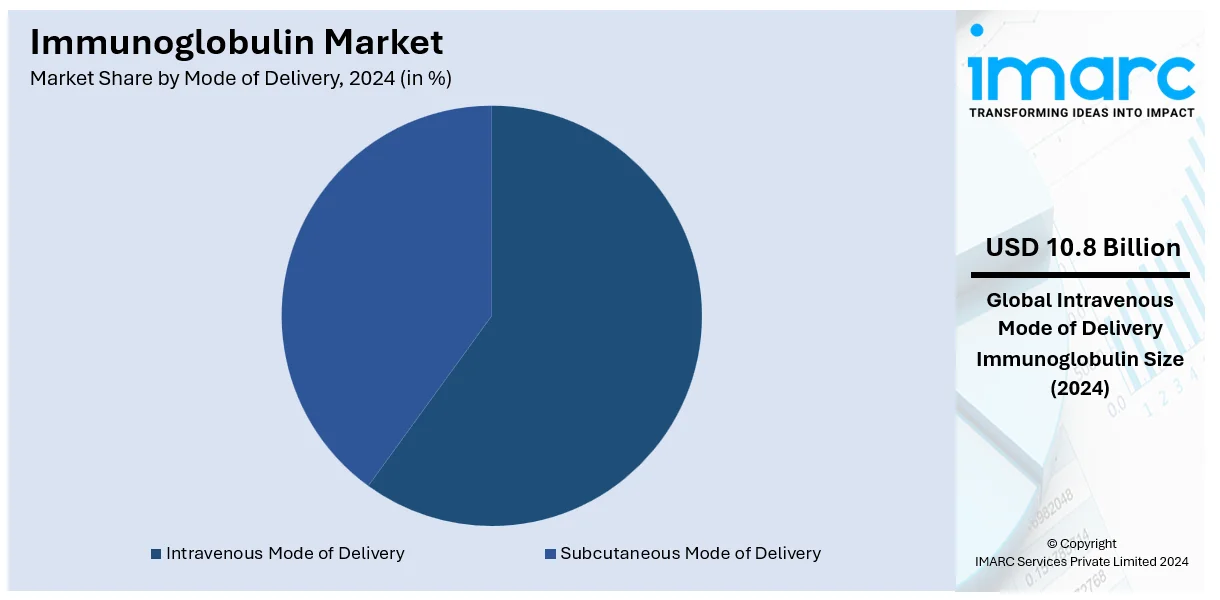

免疫グロブリン市場は、診断技術の向上、医療インフラの発展、専門治療センターへのアクセス拡大により、世界的に需要が増加しています。投与経路別では、静脈内投与(IVIG)が2024年に市場の46.5%を占め、その効率性、迅速な生体内利用性、治療効果の高さから、原発性免疫不全症(PIDs)、川崎病、特定の神経疾患といった重篤な急性疾患の治療に広く採用されています。IVIG製剤の安全性と利便性の向上も、この投与経路の需要をさらに促進しています。

地域別に見ると、北米が2024年に免疫グロブリン市場の46.5%を占め、その先進的な医療インフラ、疾患に対する高い認識、研究開発(R&D)への多額の支出が市場を牽引しています。優れた診断能力は免疫不全症や自己免疫疾患の早期発見を可能にし、免疫グロブリン療法の継続的な需要を生み出しています。また、免疫関連疾患のリスクが高い高齢者人口の増加、主要なバイオ医薬品企業の存在、有利な規制環境、そして肯定的な償還政策も市場成長を後押ししています。

米国は北米市場全体の83.30%を占め、高度な医療システムの開発への注力、患者転帰改善のための多大な投資、専門センターを通じた免疫グロブリン製品へのアクセス拡大、希少疾患管理への支援、診断技術の向上、医療提供者と研究機関間の学際的連携、医療専門家への教育が市場を強力に推進しています。資金の増加により、医療システムは免疫グロブリンを治療プロトコルに統合し、免疫関連疾患への対応におけるその役割を強化しています。

アジア太平洋地域では、免疫系調節を必要とする疾患(例:インドにおけるがん患者数の増加)の増加が免疫グロブリンの利用を促進しています。補助療法に焦点を当てた医療研究の拡大、臨床試験の枠組み強化、最先端の生物学的製剤の治療ガイドラインへの組み込み、医療提供者と教育機関間の戦略的提携、医療技術のアップグレードが、患者中心のモデルと共に治療法の普及に適した環境を創出しています。

欧州では、高齢化が免疫グロブリン療法の需要に大きく影響しています。欧州の高齢者人口は増加の一途をたどり、慢性疾患や自己免疫疾患にかかりやすい高齢者層には、包括的な免疫サポートが不可欠です。医療サービスは高齢者ケアに特化した治療法の統合を進め、規制枠組みがその利用を支援しています。医療教育の継続的な進歩、免疫療法ユニットの拡充、高齢者中心の医療政策が、免疫グロブリンの治療レジメンへの体系的な組み込みを推進しています。

ラテンアメリカでは、民間医療施設の強化が免疫グロブリン療法の統合を促進しています。ブラジルはラテンアメリカ最大の医療市場であり、民間部門への投資が最先端のセンター設立を可能にしています。専門医療提供者は免疫に焦点を当てた治療法を含むサービスポートフォリオを拡大し、国際機関との連携、先進的な治療法の利点に関する専門家への教育が市場成長を後押ししています。

免疫グロブリン市場は、医療インフラの改善と革新的な治療法の開発により世界的に成長しており、特に中東・アフリカ地域では質の高い医療への期待から採用が加速している。

中東・アフリカ地域では、医療施設のアップグレードが免疫グロブリンの多様な治療分野での応用を推進。ドバイの医療部門は急速に成長し、設備の整った医療センターの設立が最先端治療の標準ケアへの組み込みを促進している。地域全体の医療改善は、効果的なバイオ治療薬による免疫不全への対応を重視しており、患者中心のケアとグローバル基準への準拠が、治療法の広範な利用を促進している。

市場の競争環境は、主要企業がプラズマ収集ネットワーク、高度な製造プロセス、強力な製品ポートフォリオを確立し、大きな市場シェアを占めている。特に皮下投与型およびIVIG療法の開発において激しい競争が展開されており、患者のアウトカムと利便性の向上が目指されている。需要増に対応するため、サプライチェーンの強化と生産能力の拡大が継続的に行われている。規制要件や厳格な品質基準が参入障壁となる中、企業は市場での地位強化のため、合併・買収や戦略的提携を積極的に行っている。組換え免疫グロブリンや代替療法の研究開発も、業界内の競争をさらに活発化させている。

最新の動向として、2025年1月にはInnovent BiologicsがRocheと提携し、小細胞肺がん向けDLL3標的抗体薬物複合体IBI3009のP1を開始。2024年12月にはEpsilogenがプラチナ抵抗性卵巣がん向けIgE抗体MOv18 IgEのP1b試験を開始し、初期研究で安全性と抗腫瘍活性が示された。同月、Annexonはギラン・バレー症候群治療薬ANX005が、IVIgまたは血漿交換と比較して良好な実世界データを示したと発表し、有望な免疫療法として期待される。また同月、Merckは乳児のRSV予防を目的とした長時間作用型モノクローナル抗体clesrovimabの生物製剤承認申請(BLA)がFDAに受理されたと発表、承認されれば初の単回投与免疫化となる。2024年2月には、AbbVieとOSE Immunotherapeuticsが、慢性炎症の解消を目指す新規モノクローナル抗体OSE-230(前臨床段階)の開発で戦略的提携を発表した。

本レポートは、2019年から2033年までの免疫グロブリン市場の包括的な定量分析を提供し、過去のトレンド、予測、推進要因、課題、機会を詳述する。製品、用途、投与経路、主要地域ごとの市場評価が含まれる。主要企業としてADMA Biologics、Baxter、CSL、Grifols、Takedaなどが挙げられる。ステークホルダーは、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要な地域・国別市場を特定できる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の免疫グロブリン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 IgG

6.1.1 市場トレンド

6.1.2 市場予測

6.2 IgA

6.2.1 市場トレンド

6.2.2 市場予測

6.3 IgM

6.3.1 市場トレンド

6.3.2 市場予測

6.4 IgE

6.4.1 市場トレンド

6.4.2 市場予測

6.5 IgD

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 低ガンマグロブリン血症

7.1.1 市場トレンド

7.1.2 市場予測

7.2 慢性炎症性脱髄性多発神経炎 (CIDP)

7.2.1 市場トレンド

7.2.2 市場予測

7.3 免疫不全症

7.3.1 市場トレンド

7.3.2 市場予測

7.4 重症筋無力症

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 投与経路別市場内訳

8.1 静脈内投与

8.1.1 市場トレンド

8.1.2 市場予測

8.2 皮下投与

8.2.1 市場トレンド

8.2.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 ADMAバイオロジクス社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 バクスターインターナショナル社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 バイオテストAG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 CSLリミテッド

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 グリフォルスS.A

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ケドリオンS.p.A

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 LFB SA

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 オクタファルマAG

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 サンキン・プラズマ・プロダクツB.V.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 武田薬品工業株式会社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図表リスト

Figure 1: 世界: 免疫グロブリン市場: 主要な推進要因と課題

Figure 2: 世界: 免疫グロブリン市場: 売上高 (10億米ドル単位), 2019-2024

Figure 3: 世界: 免疫グロブリン市場予測: 売上高 (10億米ドル単位), 2025-2033

Figure 4: 世界: 免疫グロブリン市場: 製品別内訳 (%), 2024

Figure 5: 世界: 免疫グロブリン市場: 用途別内訳 (%), 2024

Figure 6: 世界: 免疫グロブリン市場: 投与方法別内訳 (%), 2024

Figure 7: 世界: 免疫グロブリン市場: 地域別内訳 (%), 2024

Figure 8: 世界: 免疫グロブリン (IgG) 市場: 売上高 (100万米ドル単位), 2019 & 2024

Figure 9: 世界: 免疫グロブリン (IgG) 市場予測: 売上高 (100万米ドル単位), 2025-2033

Figure 10: 世界: 免疫グロブリン (IgA) 市場: 売上高 (100万米ドル単位), 2019 & 2024

Figure 11: 世界: 免疫グロブリン (IgA) 市場予測: 売上高 (100万米ドル単位), 2025-2033

Figure 12: 世界: 免疫グロブリン (IgM) 市場: 売上高 (100万米ドル単位), 2019 & 2024

Figure 13: 世界: 免疫グロブリン (IgM) 市場予測: 売上高 (100万米ドル単位), 2025-2033

Figure 14: 世界: 免疫グロブリン (IgE) 市場: 売上高 (100万米ドル単位), 2019 & 2024

Figure 15: 世界: 免疫グロブリン (IgE) 市場予測: 売上高 (100万米ドル単位), 2025-2033

Figure 16: 世界: 免疫グロブリン (IgD) 市場: 売上高 (100万米ドル単位), 2019 & 2024

図17: 世界: 免疫グロブリン (IgD) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図18: 世界: 免疫グロブリン (低ガンマグロブリン血症) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図19: 世界: 免疫グロブリン (低ガンマグロブリン血症) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図20: 世界: 免疫グロブリン (慢性炎症性脱髄性多発神経炎-CIDP) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図21: 世界: 免疫グロブリン (慢性炎症性脱髄性多発神経炎-CIDP) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図22: 世界: 免疫グロブリン (免疫不全症) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図23: 世界: 免疫グロブリン (免疫不全症) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図24: 世界: 免疫グロブリン (重症筋無力症) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図25: 世界: 免疫グロブリン (重症筋無力症) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図26: 世界: 免疫グロブリン (その他の用途) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図27: 世界: 免疫グロブリン (その他の用途) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図28: 世界: 免疫グロブリン (静脈内投与) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図29: 世界: 免疫グロブリン (静脈内投与) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図30: 世界: 免疫グロブリン (皮下投与) 市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図31: 世界: 免疫グロブリン (皮下投与) 市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図32: 北米: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図33: 北米: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図34: 米国: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図35: 米国: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図36: カナダ: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図37: カナダ: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図38: アジア太平洋: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図39: アジア太平洋: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図40: 中国: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図41: 中国: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図42: 日本: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図43: 日本: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図44: インド: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図45: インド: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図46: 韓国: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図47: 韓国: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図48: オーストラリア: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図49: オーストラリア: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図50: インドネシア: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図51: インドネシア: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図52: その他: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図53: その他: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図54: 欧州: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図55: 欧州: 免疫グロブリン市場予測: 販売額 (単位: 100万米ドル), 2025-2033年

図56: ドイツ: 免疫グロブリン市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図57:ドイツ:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図58:フランス:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図59:フランス:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図60:英国:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図61:英国:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図62:イタリア:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図63:イタリア:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図64:スペイン:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図65:スペイン:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図66:ロシア:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図67:ロシア:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図68:その他:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図69:その他:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図70:ラテンアメリカ:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図71:ラテンアメリカ:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図72:ブラジル:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図73:ブラジル:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図74:メキシコ:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図75:メキシコ:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図76:その他:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図77:その他:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図78:中東およびアフリカ:免疫グロブリン市場:販売額(百万米ドル)、2019年および2024年

図79:中東およびアフリカ:免疫グロブリン市場:国別内訳(%)、2024年

図80:中東およびアフリカ:免疫グロブリン市場予測:販売額(百万米ドル)、2025年~2033年

図81:グローバル:免疫グロブリン産業:SWOT分析

図82:グローバル:免疫グロブリン産業:バリューチェーン分析

図83:グローバル:免疫グロブリン産業:ポーターのファイブフォース分析

免疫グロブリンは、抗体とも呼ばれる糖タンパク質で、B細胞によって産生されます。体内に侵入した異物(抗原)を特異的に認識し、結合することで、その排除を助ける免疫系の重要な分子です。Y字型の構造を持ち、先端部分で抗原を認識し、基部で他の免疫細胞や分子と連携します。血液、リンパ液、組織液、分泌液など、体液中に広く存在しています。

ヒトには主に5種類の免疫グロブリンが存在します。

IgG: 血中免疫グロブリンの約75%を占め、胎盤を通過して胎児に受動免疫を与えます。二次免疫応答で主要な役割を果たします。

IgA: 粘膜表面(唾液、涙、母乳、消化管など)に多く存在し、局所免疫防御を担います。

IgM: 初期の免疫応答で最初に産生される抗体で、五量体として存在し、強力な抗原結合能力を持ちます。

IgE: アレルギー反応や寄生虫感染に対する防御に関与します。肥満細胞や好塩基球の表面に結合し、アレルギー症状を引き起こします。

IgD: B細胞の表面に存在し、抗原受容体としてB細胞の活性化に関与すると考えられています。血中濃度は非常に低いです。

免疫グロブリンは、医療や研究において幅広く応用されています。

診断薬: 特定の感染症(ウイルス、細菌など)の診断において、患者の血清中の特異的抗体(IgG, IgMなど)の有無や量を測定します。アレルギー検査(IgE測定)にも用いられます。

治療薬:

免疫グロブリン製剤: 免疫不全症や自己免疫疾患、特定の感染症の治療に用いられる、献血者の血漿由来のポリクローナルIgG製剤です。

モノクローナル抗体医薬品: 特定の抗原に特異的に結合するよう設計された抗体で、がん治療、自己免疫疾患、炎症性疾患などの治療に広く利用されています。

研究ツール: 免疫組織染色、ウェスタンブロット、ELISAなど、生化学・分子生物学研究において、特定のタンパク質を検出・同定するためのプローブとして不可欠です。

免疫グロブリンに関連する技術は多岐にわたります。

モノクローナル抗体作製技術: ハイブリドーマ技術や遺伝子組換え技術により、特定の抗原に結合する単一クローンの抗体を大量生産します。

抗体工学: 抗体の構造を改変し、結合特異性や機能性を改善する技術です。ヒト化抗体、二重特異性抗体、抗体薬物複合体(ADC)などが開発されています。

ELISA (Enzyme-Linked Immunosorbent Assay): 酵素標識抗体を用いて、検体中の抗原や抗体を高感度に検出・定量する免疫測定法です。

フローサイトメトリー: 蛍光標識抗体で細胞表面の抗原を染色し、細胞の種類や状態を解析します。

次世代シーケンシング (NGS): B細胞レパートリー解析を通じて、多様な抗体遺伝子配列を解析し、新規抗体探索や免疫応答理解に貢献します。