❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

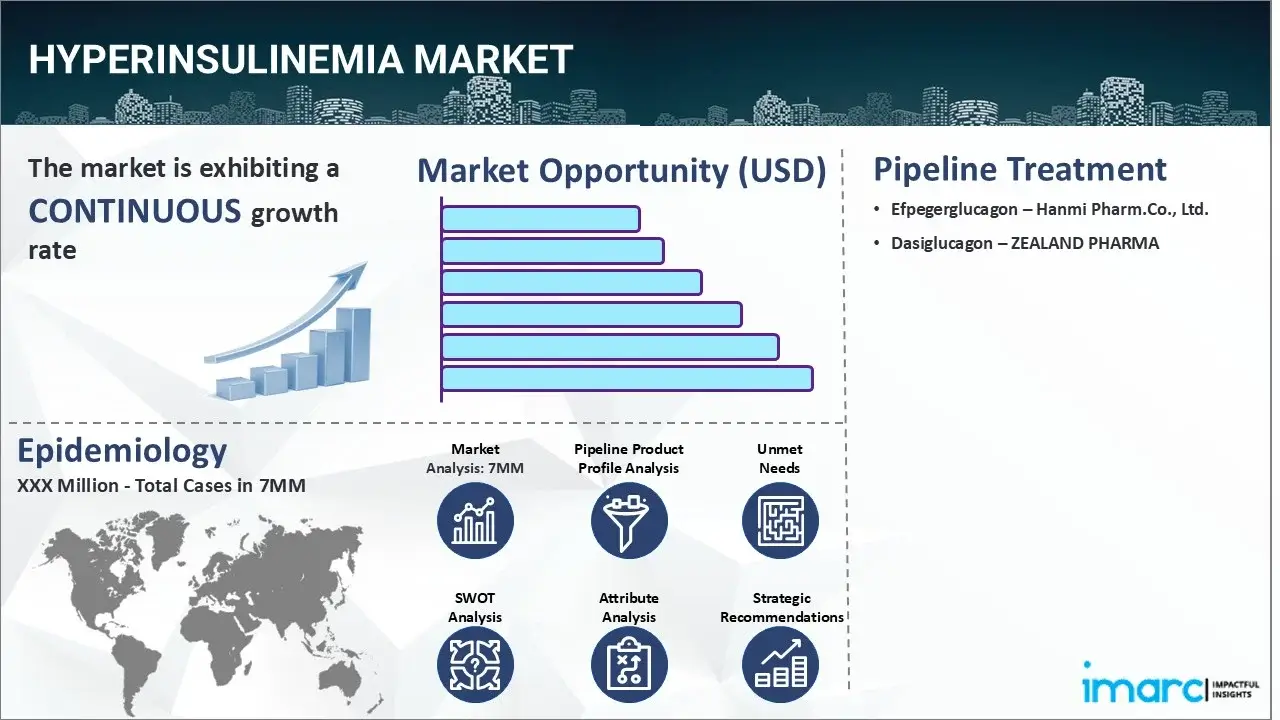

高インスリン血症市場は、2024年に主要7市場(米国、EU4、英国、日本)において7,320万米ドルの評価額に達しました。IMARCグループの最新レポート「高インスリン血症市場規模、疫学、市場内医薬品売上、パイプライン治療法、および地域別展望2025-2035」によると、この市場は将来的に大きく成長すると予測されています。具体的には、2035年までに主要7市場の合計が1億2,320万米ドルに達し、2025年から2035年の予測期間における年平均成長率(CAGR)は4.87%と見込まれています。この成長は、高インスリン血症の有病率の増加と、関連する診断および治療法の進歩によって支えられています。

高インスリン血症とは、血流中にインスリンが異常に高濃度で存在する状態を指します。この状態自体は、通常、特定の明確な症状を示すことは稀ですが、インスリン抵抗性、肥満、メタボリックシンドロームといった様々な基礎疾患と密接に関連していることが特徴です。高インスリン血症を患う個人は、持続的な空腹感、炭水化物に対する頻繁な渇望、体重減少の困難、腹部への脂肪沈着の増加、高血圧、血中トリグリセリド値の上昇、低HDLコレステロール値、耐糖能障害など、多岐にわたる兆候を経験する可能性があります。これらの症状は、生活の質に影響を与え、さらなる健康問題を引き起こすリスクを高めます。

この疾患の診断プロセスは、包括的な臨床評価、患者の医療履歴の詳細なレビュー、および複数の臨床検査を組み合わせて行われます。診断の重要な要素の一つは、空腹時インスリンレベルの測定であり、これによりインスリンの基礎濃度が評価され、高値は高インスリン血症の存在を示唆します。また、経口ブドウ糖負荷試験(OGTT)も実施されることがあり、これはブドウ糖溶液を摂取した後の様々な時間間隔でブドウ糖とインスリンのレベルを測定し、インスリン応答を評価するものです。さらに、磁気共鳴画像法(MRI)やコンピューター断層撮影(CT)スキャンといった高度な診断画像技術が、体内の脂肪分布を評価したり、高インスリン血症に関連する可能性のある他の病態を特定したりするために活用されます。特定のケース、特に単一遺伝子性の高インスリン血症が疑われる場合には、遺伝子検査が診断の補助として考慮されることもあります。

高インスリン血症市場の成長を促進する主要な要因は、インスリン抵抗性の症例が世界的に増加していることです。インスリン抵抗性は、細胞がインスリンに対する反応性を低下させ、それを補うために膵臓がより多くのインスリンを産生するという特徴があります。これに加えて、座りがちなライフスタイル、過剰な炭水化物摂取、慢性的なストレス、多嚢胞性卵巣症候群(PCOS)のような既存の病状、遺伝的素因、ホルモンバランスの乱れなど、高インスリン血症に関連する様々なリスク要因の有病率が上昇していることも、市場に肯定的な影響を与えています。さらに、グルカゴン様ペプチド-1(GLP-1)受容体作動薬やジペプチジルペプチダーゼ-4(DPP-4)阻害薬といった、インスリンレベルを低下させる効果を持つ薬剤の広範な採用と普及も、市場の拡大に大きく貢献しています。これらの治療薬は、高インスリン血症の管理と関連合併症のリスク軽減において重要な役割を果たしています。

高インスリン血症市場は、肥満と2型糖尿病の有病率増加、早期診断への意識向上、および治療法の進歩により、著しい成長を遂げています。特に、血糖値の上昇に応じてインスリン分泌を刺激し、インスリン需要を低減するGLP-1受容体作動薬やDPP-4阻害薬といった新薬の開発が市場を牽引しています。さらに、インスリン抵抗性や炎症を緩和し、腸内細菌叢を調整するプロバイオティクスやプレバイオティクスの応用拡大も重要な成長要因です。リアルタイムで血糖値、インスリン反応、代謝パターンをモニタリングできる持続血糖モニタリング(CGM)システムなど、診断技術の継続的な進歩も、予測期間中の高インスリン血症市場をさらに活性化させると期待されています。

IMARC Groupの最新レポートは、米国、EU4カ国(ドイツ、スペイン、イタリア、フランス)、英国、日本の7大市場における高インスリン血症市場の包括的な分析を提供しています。このレポートには、治療法、市販薬、パイプライン薬、個別治療法のシェア、各主要市場における市場実績、主要企業とその薬剤の市場実績などが含まれています。また、これら7大市場における現在および将来の患者数も提供されています。レポートによると、米国は高インスリン血症の患者数が最も多く、その治療市場においても最大のシェアを占めています。

さらに、現在の治療法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなども詳細に分析されています。本レポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他高インスリン血症市場に関心を持つすべての人々にとって必読の内容です。

調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測期間が2025年から2035年です。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本です。各国について、過去、現在、将来の疫学シナリオ、高インスリン血症市場の過去、現在、将来のパフォーマンス、市場における様々な治療カテゴリーの過去、現在、将来のパフォーマンス、高インスリン血症市場における様々な薬剤の売上、市場における償還シナリオ、市販薬およびパイプライン薬が分析されています。

競争環境については、現在の高インスリン血症市販薬および後期パイプライン薬の詳細な分析も提供されています。これには、薬剤の概要、作用機序、規制状況、臨床試験結果、薬剤の普及と市場実績が含まれます。

このレポートは、高インスリン血症市場に関する包括的な分析を提供し、市場の現状、将来の展望、疫学的傾向、および治療法の進化について詳細な洞察を提示します。本報告書は、以下の主要な疑問に答えることを目的としています。

**市場洞察**の観点から、高インスリン血症市場がこれまでどのように推移し、今後数年間でどのように発展するのかを評価します。具体的には、2024年における様々な治療セグメントの市場シェアと、2035年までのその予測パフォーマンスを詳細に分析します。また、主要7市場における高インスリン血症の国別市場規模を2024年と2035年の両時点について明らかにし、これら主要市場全体での高インスリン血症の成長率と、今後10年間で予想される成長について深く掘り下げます。さらに、市場における主要な満たされていない医療ニーズについても包括的に検討します。

**疫学洞察**では、主要7市場における高インスリン血症の有病者数(2019年~2035年)を詳細に調査します。これには、年齢層別、性別、および疾患タイプ別の有病者数の分析が含まれ、疾患の広がりを多角的に把握します。また、主要7市場で高インスリン血症と診断された患者数(2019年~2035年)を把握し、2019年から2024年までの患者プールの規模と、2025年から2035年までの予測患者プールについても提示します。高インスリン血症の疫学的傾向を推進する主要因を特定し、主要7市場における患者数の成長率を予測することで、将来の患者動態を明らかにします。

**現在の治療シナリオ、上市薬、および新興治療法**に関するセクションでは、現在上市されている薬剤の市場実績、安全性プロファイル、および有効性を詳細に評価します。主要なパイプライン薬剤についても、今後の期待されるパフォーマンス、安全性、および有効性(特に後期段階の薬剤に焦点を当てて)を分析し、将来の治療選択肢を展望します。主要7市場における高インスリン血症治療の現在のガイドラインを概説し、市場における主要企業とその市場シェアを特定します。高インスリン血症市場に関連する主要な合併・買収、ライセンス活動、提携などの企業活動、および主要な規制イベントについても考察し、市場の競争環境と法的枠組みを理解します。さらに、臨床試験の状況については、そのステータス別、フェーズ別、および投与経路別の構造を詳細に調査し、研究開発の動向を包括的に理解するための基盤を提供します。

このレポートは、高インスリン血症の治療と市場開発に関わる全てのステークホルダーにとって、戦略的な意思決定を支援する不可欠な情報源となるでしょう。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 高インスリン血症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合情報

5 高インスリン血症 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 高インスリン血症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 タイプ別疫学 (2019-2035)

7.2.6 診断症例 (2019-2035)

7.2.7 患者プール/治療症例 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 タイプ別疫学 (2019-2035)

7.3.6 診断症例 (2019-2035)

7.3.7 患者プール/治療症例 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 タイプ別疫学 (2019-2035)

7.4.6 診断症例 (2019-2035)

7.4.7 患者プール/治療症例 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 タイプ別疫学 (2019-2035)

7.5.6 診断症例 (2019-2035)

7.5.7 患者プール/治療症例 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 タイプ別疫学 (2019-2035)

7.6.6 診断症例 (2019-2035)

7.6.7 患者プール/治療症例 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 タイプ別疫学 (2019-2035)

7.7.6 診断症例 (2019-2035)

7.7.7 患者プール/治療症例 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 タイプ別疫学 (2019-2035)

7.8.6 診断症例 (2019-2035)

7.8.7 患者プール/治療症例 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 タイプ別疫学 (2019-2035)

7.9.6 診断症例 (2019-2035)

7.9.7 患者プール/治療症例 (2019-2035)

8 高インスリン血症 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 高インスリン血症 – アンメットニーズ

10 高インスリン血症 – 治療の主要評価項目

11 高インスリン血症 – 市販製品

11.1 主要7市場における高インスリン血症市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

上記は市販薬の一部リストであり、完全なリストはレポートに記載されています。

12 高インスリン血症 – パイプライン薬

12.1 主要7市場における高インスリン血症パイプライン薬リスト

12.1.1 Efpegerglucagon – Hanmi Pharm.Co., Ltd.

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 Dasiglucagon – ZEALAND PHARMA

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

上記はパイプライン医薬品の一部であり、完全なリストはレポートに記載されています。

13. 高インスリン血症 – 主要な市販薬およびパイプライン医薬品の属性分析

14. 高インスリン血症 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制関連イベント

15 高インスリン血症 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 高インスリン血症 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 高インスリン血症 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 高インスリン血症 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 高インスリン血症 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 高インスリン血症 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 高インスリン血症 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 高インスリン血症 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 高インスリン血症 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 高インスリン血症 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 高インスリン血症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 高インスリン血症 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 高インスリン血症 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 高インスリン血症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 高インスリン血症 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 高インスリン血症 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 高インスリン血症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 高インスリン血症 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 高インスリン血症 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 高インスリン血症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 高インスリン血症 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 高インスリン血症 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 高インスリン血症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024)

15.9.2.2 治療法別市場予測 (2025-2035)

15.9.3 高インスリン血症 – アクセスと償還の概要

16 高インスリン血症 – 最近のイベントと主要オピニオンリーダーからの意見

17 高インスリン血症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 高インスリン血症市場 – 戦略的提言

19 付録

高インスリン血症とは、血液中のインスリン濃度が異常に高い状態を指します。これは、血糖値が正常または低いにもかかわらず生じることが特徴です。多くの場合、インスリン抵抗性に対する体の代償機構として、膵臓がより多くのインスリンを分泌することで発生します。また、インスリンの過剰分泌が直接的な原因となることもございます。この状態は、メタボリックシンドローム、2型糖尿病、多嚢胞性卵巣症候群(PCOS)など、様々な代謝性疾患と深く関連していることが知られています。

高インスリン血症にはいくつかの種類がございます。最も一般的なのは「代償性高インスリン血症」で、インスリン抵抗性を持つ体が血糖値を正常に保つために、インスリン分泌を増加させることで生じます。初期段階では血糖値は正常に維持されますが、長期化すると膵臓のβ細胞が疲弊し、2型糖尿病へと進行するリスクが高まります。次に「内因性高インスリン血症」として、膵臓にインスリンを過剰に産生する腫瘍であるインスリノーマや、膵臓のβ細胞が異常増殖するネシジオブラストーシス、遺伝的要因による先天性高インスリン血症などが挙げられます。これらは低血糖を引き起こすことが特徴です。さらに、「外因性高インスリン血症」は、糖尿病治療のために投与されるインスリン製剤の過剰投与や、インスリン分泌を促進するスルホニル尿素(SU)薬の過剰摂取によって引き起こされるものです。

高インスリン血症の概念は、医療分野で多岐にわたる用途がございます。診断においては、空腹時インスリン値やC-ペプチド値の測定、経口ブドウ糖負荷試験(OGTT)と組み合わせたインスリン値の経時的測定を通じて、インスリン抵抗性の評価やインスリン産生腫瘍の特定に用いられます。また、将来的な2型糖尿病、心血管疾患、メタボリックシンドロームの発症リスクを評価する上での重要な指標ともなります。治療においては、インスリン抵抗性を改善するための生活習慣の是正(食事療法、運動療法)や、インスリン感受性を高めるメトホルミンなどの薬剤選択の根拠となります。インスリノーマの場合には、外科的切除が治療の選択肢となります。

関連する技術としては、まずインスリン濃度を正確に測定するためのラジオイムノアッセイ(RIA)、ELISA、化学発光免疫測定法(CLIA)といった様々なインスリン測定法が挙げられます。これらは自動分析装置によってハイスループットで実施され、診断の迅速化に貢献しています。また、持続血糖モニタリング(CGM)システムは、血糖値の変動パターンをリアルタイムで把握し、インスリン分泌との関連性を評価する上で有用です。先天性高インスリン血症の原因となる遺伝子変異(例:KCNJ11、ABCC8)を特定するための遺伝子検査も重要な技術です。インスリノーマの局在診断には、CT、MRI、内視鏡的超音波検査(EUS)などの画像診断技術や、特定のトレーサーを用いたPETスキャンが活用されます。さらに、インスリン抵抗性を標的とするGLP-1受容体作動薬やSGLT2阻害薬といった新規薬剤の開発も、高インスリン血症の管理に間接的に寄与する重要な技術分野でございます。