❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

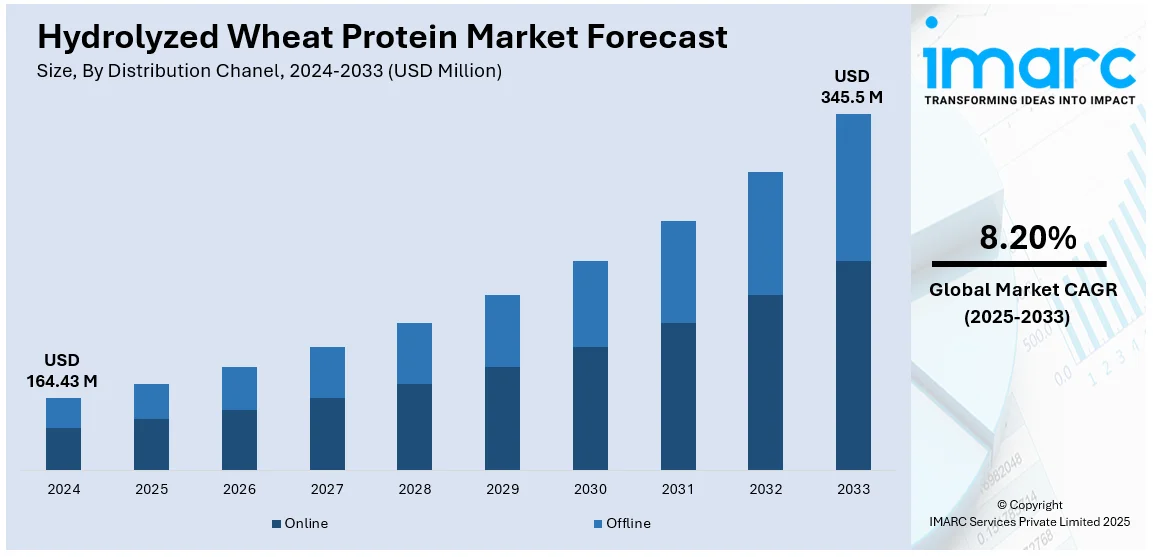

加水分解コムギタンパク質の世界市場は、2024年に1億6,443万米ドルと評価され、IMARC Groupの予測では2033年までに3億4,550万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR) 8.20%で成長する見込みです。2024年には北米が市場の38.2%以上を占め、食品、化粧品、パーソナルケア分野における植物由来および機能性成分への強い消費者需要に牽引され、主導的な地位を確立しています。

この市場の成長は、パーソナルケア、化粧品、食品における植物由来および天然成分への消費者の関心の高まりによって促進されています。加水分解コムギタンパク質は、保湿、皮膜形成、肌の鎮静といった機能特性により、スキンケアやヘアケア製品で好まれる成分です。また、健康意識の高まりとクリーンラベル製品への傾向が、食品・飲料におけるタンパク質強化剤としての採用を後押ししています。ビーガンおよびグルテンフリー製品の提供拡大も市場成長に貢献しており、タンパク質加水分解技術の進歩と持続可能な調達慣行も、環境意識の高い消費者やメーカーにとって魅力を高めています。米国は、植物由来およびクリーンラベル製品への需要増、ビーガン食の普及、健康志向・アレルゲンフリー処方への注力により、世界市場で重要な役割を担っています。

市場の主要トレンドとしては、まず植物由来およびクリーンラベル製品への需要増大が挙げられます。健康意識の高まりと菜食主義・ビーガン食への移行に伴い、加水分解コムギタンパク質は機能性飲料や食品で人気の成分となっています。その栄養価と水分保持・食感改善能力は、多様な用途で柔軟な添加物としての地位を確立しています。クリーンラベル志向は、メーカーに最小限の加工で天然成分を使用するよう促し、加水分解コムギタンパク質の利用をさらに拡大させています。世界的に消費者の75%がクリーンラベル製品により多く支払う意向を示しています。

次に、化粧品・パーソナルケア分野での用途拡大が進んでいます。加水分解コムギタンパク質は、髪の弾力性、強度、輝きを向上させる能力で知られ、シャンプー、コンディショナー、スタイリング製品など幅広い製品に積極的に配合されています。スキンケアでは、その保湿特性が肌の潤いを保ち、滑らかにするため、美容液、クリーム、ローションで好まれる成分です。持続可能で植物由来の成分への消費者のシフトが人気を後押ししており、メーカーは性能重視で環境意識の高い美容業界のトレンドに対応するため、革新的な製品開発に投資しています。例えば、2024年11月には加水分解コムギタンパク質を配合した目元ケア製品「Biomira 112」が発表されました。

さらに、タンパク質加工・抽出における技術革新が市場の進歩を促進しています。製造方法の改善により、スケーラビリティ、品質、費用対効果が向上し、主要分野での幅広い利用を促しています。地域別では、北米が消費者の高い意識とアレルゲンフリー・クリーンラベル製品への需要増により市場を支配しています。欧州がこれに続き、植物由来・持続可能な代替品を奨励する厳しい規制が後押ししています。アジア太平洋地域の新興市場も、健康への注力、都市化の進展、食習慣の変化により、大きな成長見込みを示しており、特にインドの菜食主義人口の多さが市場成長に影響を与えると予想されます。

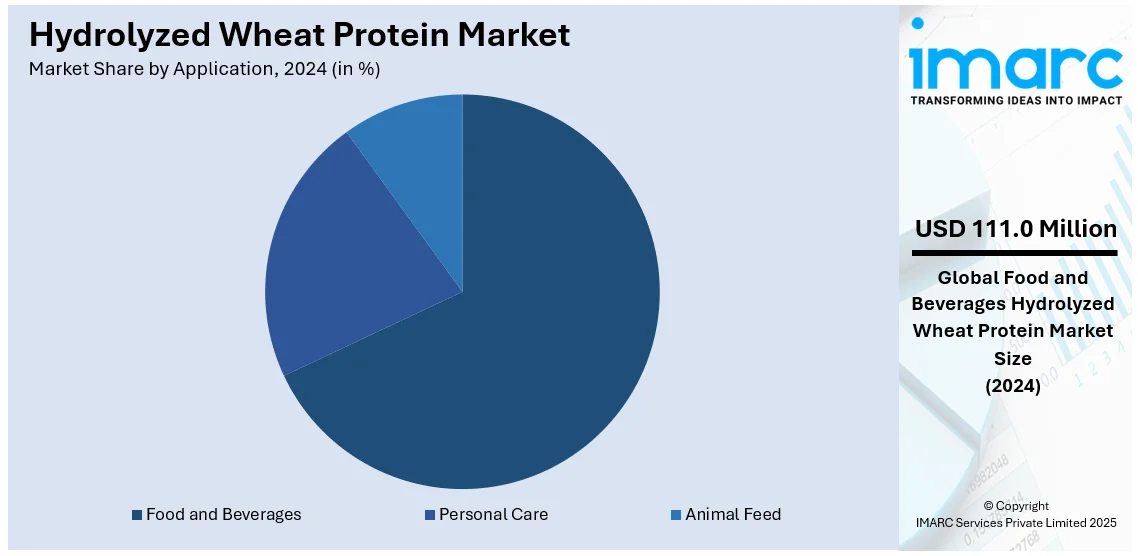

IMARC Groupは、市場を用途と流通チャネルに基づいて分類しています。用途別では、食品・飲料、パーソナルケア、動物飼料があり、2024年には食品・飲料が市場シェアの67.5%を占め、用途別で市場を牽引しました。これは、栄養プロファイルの強化と製品の食感改善における多用途な使用、および植物由来・高タンパク質食への消費者の嗜好の高まりに起因しています。

加水分解コムギタンパク質(HWP)市場は、食品・飲料、スナック、栄養補助食品、パーソナルケア、化粧品など多岐にわたる分野で成長を続けています。その乳化性や保水性といった機能特性に加え、アレルゲンフリーやクリーンラベル食品への需要の高まりが、高品質で健康志向の製品開発における重要な要素となっています。主要市場プレイヤーは、進化する消費者のトレンドに対応するためHWPを活用し、イノベーションを促進し市場成長を牽引しています。

流通チャネル別では、2024年にオフラインが市場シェアの76.8%を占め、主導的な地位を確立しました。これは、確立された小売ネットワークと、消費者が実店舗での購入を好む傾向に起因します。スーパーマーケット、ハイパーマーケット、専門店は、HWPベース製品の広範な視認性とアクセスを提供し、シームレスなショッピング体験を保証します。このチャネルは、物理的な展示やマーケティング活動を通じて製品の多様性を紹介し、ブランド認知度を高める上で特に有利です。また、消費者は専門家による推奨や製品品質の直接確認のためにオフライン店舗を利用することが多く、eコマースの浸透が進む中でも、その広範なリーチと多様な人口層への対応能力により、オフラインチャネルは依然として重要な流通方法であり続けています。

地域別分析では、2024年に北米が市場シェアの38.2%を占め、最大の地域となりました。この優位性は、クリーンラベルおよび植物由来製品への需要の増加、消費者の高い意識、革新的な食品加工インフラの組み合わせによって主に影響されています。この地域は、確立された食品・飲料セクターから大きな恩恵を受けており、生産者はHWPをアレルゲンフリーの配合、機能性食品、栄養補助食品に迅速に統合しています。特にカナダと米国における菜食主義またはヴィーガン食への嗜好の高まりは、植物由来タンパク質成分の需要をさらに後押ししています。例えば、業界レポートによると、2024年にはカナダで菜食主義者と認識される個人が合計230万人、ヴィーガン人口が約85万人に達しました。ブリティッシュコロンビア州は、菜食主義およびヴィーガンライフスタイルを実践する個人の集中度が最も高い州として浮上しています。さらに、この地域の活況を呈するパーソナルケアおよび化粧品セグメントは、ヘアケアおよびスキンケア製品におけるHWPの有利な特性を利用しています。研究開発プロジェクトへの積極的な投資と有利な規制政策も、この市場セグメントにおける北米の優位性を確固たるものにし、世界規模での持続可能性と進歩のベンチマークを設定しています。

北米市場内では、米国が2024年に75.20%の市場シェアを占めました。この主要市場は、発達した食品・飲料セクターと、植物由来およびクリーンラベル製品に対する消費者の嗜好の高まりによって牽引されています。同国の堅牢な研究開発インフラは、食品加工技術の革新を促進し、HWPの多様なセクターにおける汎用性と応用性を高めています。栄養補助食品、化粧品、ベーカリー製品での広範な使用は、健康意識の高まりと、持続可能でアレルゲンフリーの代替品への需要と一致しています。さらに、ヴィーガンおよび菜食主義の食生活の人気が高まっていることが、米国をこの市場の主要国として位置付けています。例えば、業界レポートによると、米国では肉の消費量が多いことで広く知られているにもかかわらず、植物由来の肉の摂取量が着実に増加しています。30歳から49歳の個人のうち、8%が菜食主義者と認識し、4%がヴィーガン食を実践しています。さらに、規制支援と持続可能性および環境に優しい慣行への強い焦点が、市場トレンドを形成する上での米国のリーダーシップを強調しています。主要な製造業者と供給業者は、同国の確立されたサプライチェーンネットワークを活用してリーチを拡大し、市場浸透をさらに促進しています。製品品質の向上とマーケティング戦略への投資の増加は、米国のHWP市場シェアを拡大し続けています。

欧州は、天然および植物由来成分に対する強い消費者需要に支えられ、世界のHWP市場で重要な地位を占めています。ドイツ、フランス、英国などの国々は、成熟した食品加工産業とヴィーガンライフスタイルの採用増加により、最前線に立っています。例えば、業界レポートによると、英国でヴィーガン食を採用する個人の数は、2023年から2024年にかけて110万人増加しました。この地域の厳格な規制基準は安全性と品質を重視しており、食品、化粧品、医薬品におけるHWPの使用をさらに推進しています。欧州連合の持続可能性イニシアチブと環境負荷低減への焦点は、環境に優しい生産方法の開発を促進しています。さらに、植物由来食品セクター、特に代替肉や代替乳製品の成長は、市場拡大のための追加的な機会を提供しています。確立された流通ネットワークと、革新的で健康志向の製品を好む消費者基盤により、欧州はHWPの採用と応用において着実な成長を示し続けています。

アジア太平洋地域は、都市化の進展、可処分所得の増加、食生活の変化により、HWP市場で急速な成長を遂げています。例えば、国連ハビタットによると、2050年までにアジアの都市人口は50%増加すると予測されています。さらに、日本、中国、インドなどの国々では、植物由来および機能性食品の需要が急増しています。タンパク質豊富な食生活の健康上の利点に関する意識の高まりと、ヴィーガンおよび菜食主義の食生活の採用拡大が市場を牽引しています。

加水分解コムギタンパク質市場は、健康・ウェルネス意識の高まり、植物性食品や高タンパク質製品への需要増、化粧品・パーソナルケア分野の拡大を背景に、世界的に成長しています。生産施設への投資や現地調達も市場拡大を促進しています。

ラテンアメリカ市場は、健康志向のトレンドと植物性食生活への移行が牽引し、ブラジルやメキシコが主要な貢献国です。パーソナルケア・化粧品分野の成長や、持続可能な農業を奨励する政府プログラムも市場を後押ししています。中東およびアフリカは新興市場であり、健康志向のライフスタイルと植物性製品への需要増加が顕著です。食品加工業や化粧品産業の拡大が新たな機会を生み出し、持続可能でクリーンラベル製品への消費者意識も高まっています。現地生産への投資や国際連携が市場拡大を促進しています。

競争環境は、イノベーション、製品の卓越性、戦略的パートナーシップを重視する多数の主要企業によって特徴づけられます。企業は、食品、飲料、化粧品、医薬品など多様な用途に対応するため、加水分解コムギタンパク質の機能特性向上に向けた研究開発に投資しています。また、国際的なプレゼンス拡大と流通強化のため、合併、買収、提携といった戦略も採用されています。持続可能で植物性、クリーンラベルの成分に対する消費者の嗜好の高まりは競争を激化させ、メーカーにクリーンラベル製品の優先を促しています。消費者の過半数がより厳格な規制を支持し、一部はクリーンラベル製品にプレミアム価格を支払う意思があるとの報告もあります。地域プレーヤーは、現地の市場動向と費用対効果の高い生産を活用して多国籍企業と競合し、ダイナミックな市場環境を形成しています。主要企業にはADM、Cargill, Incorporated、Roquette Frèresなどが含まれます。

最近の動向として、2024年にはLOBIEが加水分解コムギタンパク質を含むヘアケア製品「Peptide Leave In Mask」を、Cécredが加水分解コムギおよびコメタンパク質を配合した「Reconstructing Treatment Mask」を含むコレクションをそれぞれ発売し、保湿、ダメージ軽減、輝き向上などの効果を謳っています。

本レポートは、2019年から2033年までの加水分解コムギタンパク質市場の包括的な定量分析を提供し、市場トレンド、予測、推進要因、課題、機会を詳述します。主要な地域市場および国レベルの市場を特定し、ポーターのファイブフォース分析を通じて市場の競争レベルと魅力を評価します。また、競争環境の分析により、ステークホルダーが市場における主要プレーヤーの現在の位置を理解するための洞察を提供します。対象アプリケーションは食品・飲料、パーソナルケア、動物飼料で、オンライン・オフラインの流通チャネル、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域をカバーします。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバル加水分解コムギタンパク質市場 – 序論

4.1 加水分解コムギタンパク質とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 グローバル加水分解コムギタンパク質市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 グローバル加水分解コムギタンパク質市場 – 用途別内訳

6.1 食品・飲料

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 流通チャネル別市場内訳

6.2 パーソナルケア

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 流通チャネル別市場内訳

6.3 飼料

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 流通チャネル別市場内訳

6.4 用途別魅力的な投資提案

7 グローバル加水分解コムギタンパク質市場 – 流通チャネル別内訳

7.1 オンライン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 用途別市場内訳

7.2 オフライン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 用途別市場内訳

7.3 流通チャネル別魅力的な投資提案

8 グローバル加水分解コムギタンパク質市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場トレンド (2019-2024)

8.1.1.3 用途別市場内訳

8.1.1.4 流通チャネル別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場トレンド (2019-2024)

8.1.2.3 用途別市場内訳

8.1.2.4 流通チャネル別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場トレンド (2019-2024)

8.2.1.3 用途別市場内訳

8.2.1.4 流通チャネル別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 日本

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場トレンド (2019-2024)

8.2.2.3 用途別市場内訳

8.2.2.4 流通チャネル別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 インド

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場トレンド (2019-2024)

8.2.3.3 用途別市場内訳

8.2.3.4 流通チャネル別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 韓国

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場トレンド (2019-2024)

8.2.4.3 用途別市場内訳

8.2.4.4 流通チャネル別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 オーストラリア

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場トレンド (2019-2024)

8.2.5.3 用途別市場内訳

8.2.5.4 流通チャネル別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 インドネシア

8.2.6.1 市場促進要因

8.2.6.2 過去および現在の市場動向 (2019-2024)

8.2.6.3 用途別市場内訳

8.2.6.4 流通チャネル別市場内訳

8.2.6.5 主要企業

8.2.6.6 市場予測 (2025-2033)

8.2.7 その他

8.2.7.1 過去および現在の市場動向 (2019-2024)

8.2.7.2 市場予測 (2025-2033)

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場促進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 用途別市場内訳

8.3.1.4 流通チャネル別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 フランス

8.3.2.1 市場促進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 用途別市場内訳

8.3.2.4 流通チャネル別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 イギリス

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 用途別市場内訳

8.3.3.4 流通チャネル別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 イタリア

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 用途別市場内訳

8.3.4.4 流通チャネル別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 スペイン

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 用途別市場内訳

8.3.5.4 流通チャネル別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 その他

8.3.6.1 過去および現在の市場動向 (2019-2024)

8.3.6.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 用途別市場内訳

8.4.1.4 流通チャネル別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 用途別市場内訳

8.4.2.4 流通チャネル別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 用途別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 アフリカ

8.6.1 市場促進要因

8.6.2 過去および現在の市場動向 (2019-2024)

8.6.3 用途別市場内訳

8.6.4 流通チャネル別市場内訳

8.6.5 国別市場内訳

8.6.6 主要企業

8.6.7 市場予測 (2025-2033)

8.7 地域別魅力的な投資提案

9 市場ダイナミクス

9.1 市場促進要因

9.2 市場抑制要因

9.3 市場機会

10 主要な技術動向と発展

11 政府の規制と戦略

12 最近の業界ニュース

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入者の脅威

13.6 代替品の脅威

14 バリューチェーン分析

15 グローバル加水分解コムギタンパク質市場 – 競争環境

15.1 概要

15.2 市場構造

15.3 主要プレイヤー別市場シェア

15.4 市場プレイヤーのポジショニング

15.5 主要な勝利戦略

15.6 競争ダッシュボード

15.7 企業評価象限

16 競争環境

16.1 ADM

16.1.1 事業概要

16.1.2 提供製品

16.1.3 事業戦略

16.1.4 SWOT分析

16.1.5 主要ニュースとイベント

16.2 A. Costantino & C. spa.

16.2.1 事業概要

16.2.2 提供製品

16.2.3 事業戦略

16.2.4 SWOT分析

16.2.5 主要ニュースとイベント

16.3 Cargill, Incorporated

16.3.1 事業概要

16.3.2 提供製品

16.3.3 事業戦略

16.3.4 SWOT分析

16.3.5 主要ニュースとイベント

16.4 Hefei TNJ Chemical Industry Co.,Ltd

16.4.1 事業概要

16.4.2 提供製品

16.4.3 事業戦略

16.4.4 SWOT分析

16.4.5 主要ニュースとイベント

16.5 Manildra Group USA

16.5.1 事業概要

16.5.2 提供製品

16.5.3 事業戦略

16.5.4 SWOT分析

16.5.5 主要ニュースとイベント

16.6 Roquette Frères

16.6.1 事業概要

16.6.2 提供製品

16.6.3 事業戦略

16.6.4 SWOT分析

16.6.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

17 戦略的提言

18 付録

加水分解コムギタンパクとは、コムギの胚乳から抽出されるタンパク質であるグルテンを、酵素や酸を用いて加水分解し、より小さなペプチドやアミノ酸の集合体にしたものです。これにより、元のタンパク質よりも水溶性が向上し、皮膚や毛髪への浸透性や利用効率が高まります。主に保湿性、皮膜形成性、補修効果などの機能を持つ成分として利用されます。

加水分解コムギタンパクは、その加水分解の度合いや精製方法によって様々な種類があります。例えば、分子量の大きさによって高分子、中分子、低分子に分類されることがあります。低分子量のものは皮膚や毛髪への浸透性に優れ、高分子量のものは表面での皮膜形成能力が高い傾向があります。また、加水分解の方法によっても特性が異なり、酵素分解されたものは一般的に穏やかな条件で製造され、アミノ酸組成の変性が少ないとされています。用途に応じて最適な分子量や特性を持つものが選ばれます。

この成分は、その多機能性から幅広い分野で利用されています。化粧品分野では、特にヘアケア製品において重要な役割を果たします。シャンプー、コンディショナー、トリートメントなどに配合され、毛髪のダメージ補修、強度向上、保湿、ツヤ出し、ハリ・コシの付与に貢献します。また、スキンケア製品では、クリーム、ローション、美容液などに配合され、肌の保湿、弾力性向上、バリア機能サポート、アンチエイジング効果が期待されます。食品分野では、栄養補助食品のタンパク質源として、またパンや麺類の生地改良剤、食肉代替品のテクスチャー改善、さらにはうま味成分としても利用されることがあります。

加水分解コムギタンパクの製造には、いくつかの重要な技術が関わっています。主要なのは「加水分解技術」で、酵素分解と酸分解があります。酵素分解は特定のプロテアーゼ酵素を用いてタンパク質を穏やかに分解し、目的とする分子量のペプチドを効率よく生成します。一方、酸分解は強酸と高温を用いるため、より強力な分解が可能ですが、アミノ酸の一部が変性する可能性があります。次に、「分離・精製技術」として、限外ろ過やナノろ過などの膜分離技術が用いられ、特定の分子量範囲のペプチドを分離したり、不純物を除去したりします。最終製品の形態にするための「乾燥技術」も重要で、スプレードライや凍結乾燥によって粉末状に加工されます。さらに、特定の機能性を付与するために、カチオン化などの化学修飾技術が用いられることもあります。製品の品質管理には、HPLCやSDS-PAGEによる分子量分布分析、アミノ酸分析などが不可欠です。