❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

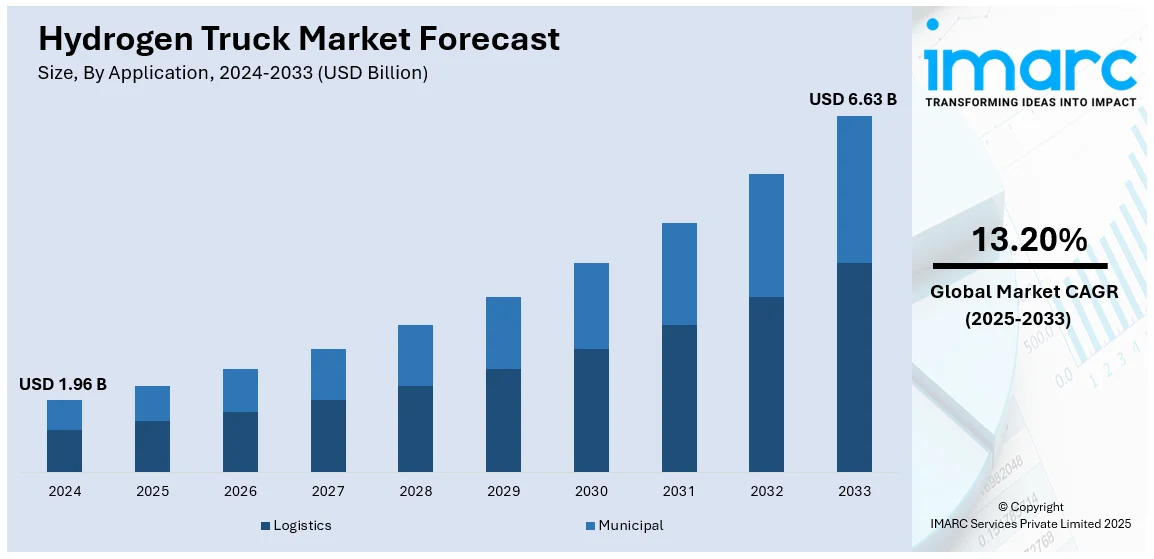

世界の水素トラック市場は、2024年に19.6億ドルと評価され、2033年には66.3億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)13.20%で拡大する見込みです。アジア太平洋地域は、政府の支援政策、水素インフラへの投資、持続可能な輸送ソリューションへの需要増加を背景に、現在市場を牽引しています。

この市場成長の主要因は、世界の輸送業界がゼロエミッションオプションへと移行していること、地球温暖化への懸念の高まり、温室効果ガス(GHG)排出量削減を目的とした政府の厳しい政策、そして燃料電池技術の進歩です。水素燃料電池トラックは、特に大型・長距離用途において、電気自動車と比較して航続距離の延長、給油時間の短縮、環境負荷の低減といった利点を提供し、実行可能な選択肢として浮上しています。市場はまた、給油ステーションなどの水素インフラへの投資増加によっても推進されています。各国政府や民間組織は、水素燃料電池車の普及に不可欠な水素の生産・流通ネットワークの開発に資源を投入しています。さらに、燃料電池技術の進歩は車両の効率を高め、製造コストを削減し、水素トラックの経済的実現可能性を向上させています。米国も、連邦政府がGHG排出量削減にコミットしていることから、水素トラックの主要市場の一つです。

水素トラック市場の主なトレンドは以下の通りです。

1. **脱炭素化への世界的な推進と排出規制の強化:** GHG排出量削減に向けた取り組みが市場成長の主要因です。世界中の政府は、気候変動に対処するため、より厳しい排出規制を施行し、ネットゼロ目標を設定しています。例えば、欧州連合の「Fit for 55」パッケージや米国のインフレ削減法(IRA)は、水素トラックのようなゼロエミッション輸送ソリューションの利用を促進しています。水素燃料電池車(FCEV)は、排気ガスを出さないため、物流および貨物業界の脱炭素化に貢献する可能性があり、特に大型用途で魅力的です。パリ協定や各国固有のグリーンイニシアチブも、フリート事業者やメーカーにクリーン技術への移行を促しています。

2. **水素燃料電池技術の進歩とコスト削減:** 水素燃料電池技術の著しい進歩は、水素動力トラックの効率、耐久性、性能を向上させています。また、再生可能エネルギー源の広範な採用により、グリーン水素生産コストが低下していることも、コスト削減に寄与しています。水素生産がより手頃になるにつれて、フリート事業者は持続可能性目標の一環として燃料電池トラックを選択する傾向を強めています。さらに、研究開発(R&D)努力により、これまで市場導入の大きな障壁であった燃料電池コストの削減が進んでいます。

3. **水素インフラの拡大と戦略的パートナーシップ:** 強固な水素インフラネットワークの構築が市場の成長を支えています。水素給油ステーションは、特に長距離輸送が盛んな地域において、水素燃料トラックの広範な利用を促進するために不可欠です。政府や民間企業は、広範な導入を促進するため、水素給油ステーションに多大な投資を行っています。例えば、2024年にはLinde EngineeringがShell Deutschland GmbHと、ドイツのウェッセリングにあるShell Energy and Chemicals Park RheinlandでREFHYNE IIイニシアチブ向けに100メガワット(MW)の再生可能水素施設を建設する契約を締結しました。自動車メーカー、エネルギー供給者、物流企業間の協力もインフラ拡大を推進しています。これらのインフラ整備は、水素トラックの円滑な運用を保証し、航続距離への不安を軽減し、フリート管理者にとって水素を実用的な選択肢として位置づけています。

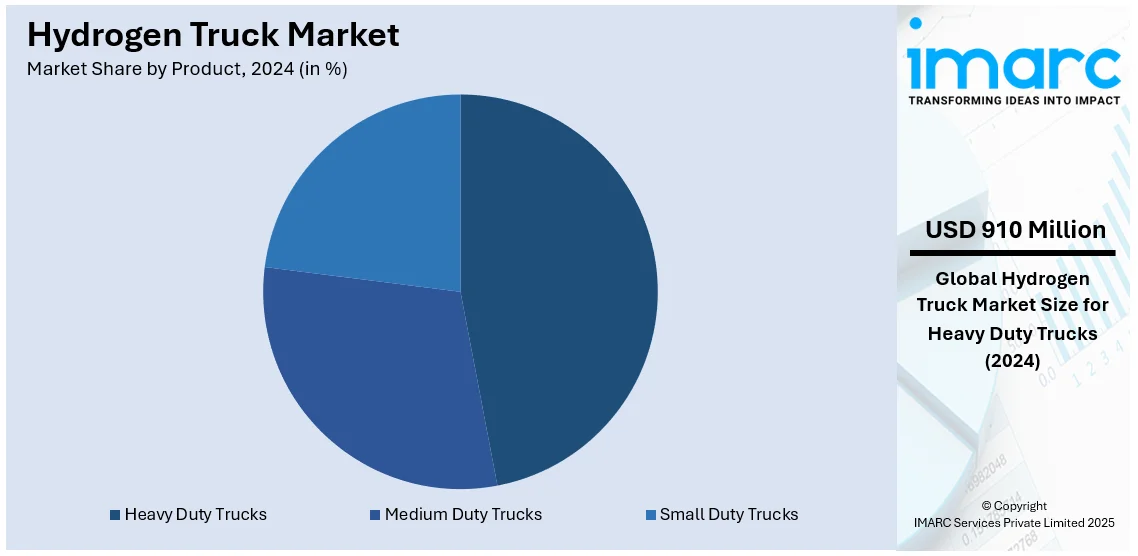

市場は製品、用途、航続距離、地域に基づいて分類されています。製品別では、大型トラックが水素トラック市場を支配しています。これは、長距離貨物輸送や重荷重用途の独自の需要を満たしつつ、世界的な脱炭素化目標に合致する能力があるためです。従来のディーゼル動力大型トラックはGHG排出量に大きく寄与しており、輸送部門はよりクリーンな代替手段を求めています。水素燃料電池技術は、航続距離、積載量、給油効率といった大型車両に不可欠な性能指標を損なうことなく、ゼロエミッション運用を提供し、魅力的なソリューションとなっています。さらに、燃料電池技術の進歩と水素生産コストの低下が、水素大型トラックの経済的実現可能性を高めています。政府や企業は、補助金、パートナーシップ、インフラ開発を通じて水素の導入を積極的に支援しています。

水素トラックは、持続可能性目標達成に向けた大型車両の重要なソリューションとして注目されています。用途別ではロジスティクスが主要セグメントであり、持続可能性、運用効率、規制順守の重視から導入が拡大。長距離輸送が温室効果ガス排出の主要因である中、水素トラックはゼロエミッションで長距離走行、迅速な燃料補給、重量物輸送能力を提供し、バッテリー電気トラックの制約を克服します。これにより、フリート管理者はダウンタイム削減と生産性向上を実現できます。

航続距離別では、400kmを超える水素トラックは長距離・大型貨物輸送に最適で、水素の高いエネルギー密度により長時間の運用が可能。500km超モデルも登場し、ゼロエミッションの長距離商用車需要を牽引しています。一方、400km未満のトラックは都市内配送や地域ロジスティクスなどの短距離運用に適しており、頻繁な補給が可能で積載量も中程度。厳しい排出規制のある都市で特に有用で、低水素消費と運用コスト削減により、持続可能な輸送への移行を促進します。

地域別では、アジア太平洋地域が最大の水素トラック市場シェアを占めます。これは、政府の強力な支援政策(例:シンガポールの国家水素政策)、水素インフラへの巨額投資(数十億ドル規模の回廊・補給ネットワーク)、持続可能な輸送への需要増が背景にあります。中国、日本、韓国がこの分野をリードし、水素を化石燃料の代替として推進しています。

欧州市場は、野心的な脱炭素化目標と環境配慮型輸送ソリューションの採用拡大により成長。各国政府は水素インフラに多額の資金を投入し、補助金や厳しい排出規制で水素トラックの導入を促進しています。長距離走行、迅速な燃料補給、重量物対応の利点から、長距離輸送に適しており、ドイツ、フランス、オランダが市場を牽引しています。

ラテンアメリカの水素トラック市場は、炭素排出削減と持続可能な輸送ソリューションへの関心の高まりにより、緩やかに拡大しています。特に貨物・ロジスティクス産業でディーゼル代替として水素が検討され始めており、環境意識と政府の再生可能エネルギー推進政策が今後の成長を後押しするでしょう。中東およびアフリカ市場も、炭素排出量削減の重要性認識から推進されています。

水素トラック市場は、世界的な脱炭素化の推進と再生可能エネルギーへの移行を背景に、急速な成長を遂げています。特に、太陽光や風力といった豊富な再生可能エネルギー資源を持つ地域は、グリーン水素の生成に最適であり、水素トラック導入の重要な拠点となっています。南アフリカやモロッコなどの国々も、国際的な協力と財政支援を受け、水素経済の確立に向けて再生可能エネルギーの活用を進めています。

この市場は、高コスト、限られたインフラ、代替技術との競争といった課題に直面していますが、主要企業は研究開発投資、戦略的パートナーシップ、生産能力の拡大、インフラ整備といった多様な戦略を通じてこれらを克服しようとしています。特に、トラックメーカー、エネルギー企業、政府間の連携は、インフラ開発や水素供給といった主要な障壁を乗り越える上で不可欠な要素となっています。主要な市場プレイヤーには、Daimler Truck AG、Hyundai Motor Company、Hyzon Motors Inc、Kenworth Truck Co. (Paccar Inc)、Nikola Corporationなどが挙げられます。

最近の動向としては、2024年にHyzon Motorsが北米初の水素動力燃料電池電気自動車(FCEV)ごみ収集車12台をGreenWaste®と購入契約を締結し、さらに画期的なシングルスタック200kW燃料電池システム(FCS)の量産を開始しました。これにより、同社は商用販売向けFCSの量産体制を確立し、重工業の脱炭素化を加速させています。

2025年2月には、Nippon GasesとHOYER Groupが、ドライアイス輸送用の初の水素燃料トラックを導入しました。このトラックは、450kmの航続距離と15分未満の給油時間を実現し、CO2排出量ゼロの輸送オプションを提供します。同じく2月には、Pure Hydrogenがオーストラリア初となる水素燃料電池リアローダーごみ収集車をSolo Resource Recoveryに納入し、アデレード市での運用を開始しました。

アジア太平洋地域でも動きが活発です。2024年10月、インドのAshok LeylandはReliance Industriesとの提携により、18~24ヶ月以内に初の水素燃料トラックを商用導入する計画を発表しました。また、Tata MotorsはIndian Oil Corporation(IOC)と共同で、水素内燃機関(H2ICE)トラックのパイロットプロジェクトを開始し、550kmの航続距離を持つ水素動力トラック「Tata Prima H.28」をインドの主要高速道路で評価しています。

欧州では、2024年11月にドイツ連邦デジタル・交通省が、EUの「共通欧州利益の重要プロジェクト(IPCEI)水素プログラム」の一環として、燃料電池トラック100台の開発、少量生産、顧客導入に対し2億2600万ユーロの助成を承認しました。北米では、2024年5月にHyundai Motor Companyがカリフォルニア港で「NorCAL ZERO Project」を正式に開始し、水素燃料電池トラック事業を本格展開しています。

これらの動きは、水素トラック市場が世界中で多様な製品、用途、地域にわたって拡大していることを示しており、2019年から2033年までの市場動向、課題、機会を包括的に分析する本レポートは、ステークホルダーにとって重要な情報源となります。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の水素トラック市場 – 序論

4.1 水素トラックとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の水素トラック市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の水素トラック市場 – 製品別内訳

6.1 大型トラック

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 用途別市場内訳

6.1.5 航続距離別市場内訳

6.2 中型トラック

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 用途別市場内訳

6.2.5 航続距離別市場内訳

6.3 小型トラック

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 用途別市場内訳

6.3.5 航続距離別市場内訳

6.4 製品別魅力的な投資提案

7 世界の水素トラック市場 – 用途別内訳

7.1 物流

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 製品別市場内訳

7.1.5 航続距離別市場内訳

7.2 公共事業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 製品別市場内訳

7.2.5 航続距離別市場内訳

7.3 用途別魅力的な投資提案

8 世界の水素トラック市場 – 航続距離別内訳

8.1 400km以上

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 製品別市場内訳

8.1.5 用途別市場内訳

8.2 400km未満

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 製品別市場内訳

8.2.5 用途別市場内訳

8.3 航続距離別魅力的な投資提案

9 世界の水素トラック市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 製品別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 航続距離別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 製品別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 航続距離別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 製品別市場内訳

9.2.1.4 用途別市場内訳

9.2.1.5 航続距離別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 製品別市場内訳

9.2.2.4 用途別市場内訳

9.2.2.5 航続距離別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 製品別市場内訳

9.2.3.4 用途別市場内訳

9.2.3.5 範囲別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 製品別市場内訳

9.2.4.4 用途別市場内訳

9.2.4.5 範囲別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 製品別市場内訳

9.2.5.4 用途別市場内訳

9.2.5.5 範囲別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場促進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 製品別市場内訳

9.2.6.4 用途別市場内訳

9.2.6.5 範囲別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 用途別市場内訳

9.3.1.5 範囲別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 用途別市場内訳

9.3.2.5 範囲別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 イギリス

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 用途別市場内訳

9.3.3.5 範囲別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 用途別市場内訳

9.3.4.5 範囲別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 用途別市場内訳

9.3.5.5 範囲別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 用途別市場内訳

9.4.1.5 範囲別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 用途別市場内訳

9.4.2.5 範囲別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品別市場内訳

9.5.4 用途別市場内訳

9.5.5 航続距離別市場の内訳

9.5.6 主要企業

9.5.7 市場予測 (2025-2033)

9.6 アフリカ

9.6.1 市場牽引要因

9.6.2 過去および現在の市場動向 (2019-2024)

9.6.3 製品別市場の内訳

9.6.4 用途別市場の内訳

9.6.5 航続距離別市場の内訳

9.6.6 主要企業

9.6.7 市場予測 (2025-2033)

9.7 地域別の魅力的な投資提案

10 市場の動向

10.1 市場牽引要因

10.2 市場抑制要因

10.3 市場機会

11 主要な技術動向と開発

12 政府規制と戦略

13 最近の業界ニュース

14 ポーターのファイブフォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界の水素トラック市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な成功戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 ダイムラー・トラックAG

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要なニュースとイベント

17.2 現代自動車

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要なニュースとイベント

17.3 ハイゾン・モーターズ・インク

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要なニュースとイベント

17.4 ケンワース・トラック社 (パッカー社)

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要なニュースとイベント

17.5 ニコラ・コーポレーション

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

18 戦略的提言

19 付録

水素トラックは、水素を燃料として走行するトラックの総称です。主に、水素と空気中の酸素を化学反応させて電気を生成し、その電力でモーターを駆動する燃料電池車(FCEV)と、水素を直接燃焼させて動力を得る水素エンジン車(HICEV)の二種類が存在します。特に燃料電池車は、走行中に二酸化炭素(CO2)や窒素酸化物(NOx)などの有害物質を一切排出せず、水のみを排出するため、地球温暖化対策や大気汚染防止に大きく貢献する次世代の環境対応車として注目されています。

水素トラックの種類としては、前述の通り大きく二つに分けられます。一つは「水素エンジン車」で、ガソリンエンジンのように水素を燃焼させて動力を得ます。既存の内燃機関技術を応用できる利点がありますが、燃焼効率やNOx排出の課題があります。もう一つは、現在の主流である「燃料電池車」です。これは、燃料電池スタック内で水素と酸素を反応させて電気を生成し、その電気でモーターを回して走行します。高効率で静粛性に優れ、排気は水のみという特徴を持ちます。

これらの水素トラックは、様々な用途でその能力を発揮します。長距離輸送においては、燃料充填時間が短く、航続距離が長いという燃料電池車の特性が非常に有利です。また、排出ガスがないため、物流センターや港湾ターミナル、倉庫内といった閉鎖空間での利用にも適しており、フォークリフトなどでの実用化も進んでいます。さらに、静粛性が高いため、早朝や夜間の都市部での配送においても騒音問題を軽減できる利点があります。建設現場の重機への応用も期待されており、特に排ガス規制が厳しい地域での需要が見込まれています。

水素トラックの実用化を支える関連技術も多岐にわたります。まず、水素を安全かつ効率的に貯蔵するための「高圧水素貯蔵タンク」は不可欠です。現在では70MPa(メガパスカル)の高圧に耐える複合材料製タンクが主流となっています。次に、水素と酸素から電気を生成する「燃料電池スタック」は、高出力化、小型化、長寿命化に向けた研究開発が進められています。また、水素を供給するためのインフラである「水素ステーション」の整備とネットワークの拡充も重要な課題です。車両のエネルギー効率を最大化するため、「エネルギーマネジメントシステム」も進化しており、燃料電池とバッテリーからの電力を最適に制御します。さらに、再生可能エネルギー由来の「グリーン水素」製造技術(水電解など)や、液化水素、有機ハイドライドといった効率的な水素の製造・輸送・貯蔵技術も、水素社会実現の鍵を握る重要な要素です。