❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

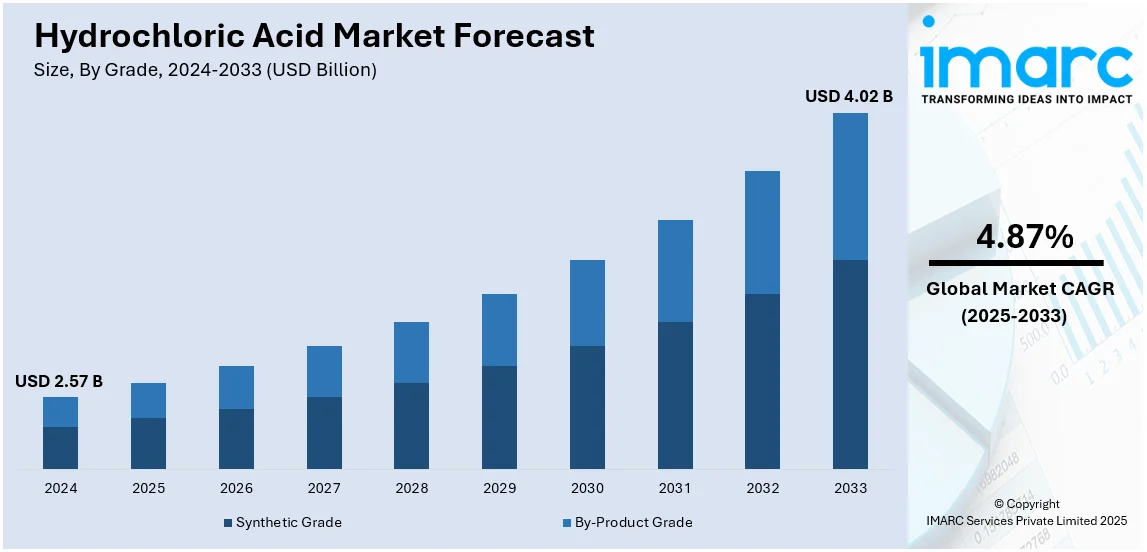

世界の塩酸市場は、2024年に25.7億ドルと評価され、2033年までに年平均成長率4.87%で40.2億ドルに達すると予測されています。2024年にはアジア太平洋地域が42.6%以上の市場シェアを占め、市場を牽引しています。

この市場成長の主な要因は、水処理における広範な利用、鉄鋼業における酸洗(不純物除去と表面処理に不可欠)からの需要増加、家庭用洗剤の製造、そして化学工業における有機・無機化合物(塩化物、肥料、PVCなどのポリマー)の製造における重要な試薬としての役割です。さらに、石油・ガス分野では油回収強化や坑井酸性化に、食品加工や医薬品分野でも利用されており、その多用途性が需要を押し上げています。世界的な工業化の進展、インフラプロジェクトの増加、そして厳格な水処理規制も市場拡大を後押ししています。

米国市場も同様に、鉄鋼、石油・ガス、化学工業における広範な利用が成長を牽引しています。例えば、2024年12月には、Chlorum Solutions USAが米国初のクロルアルカリ施設設立のためThyssenkrupp Nuceraをパートナーに選び、最先端の化学製造を目指す動きがありました。

主要な市場トレンドとしては、以下の点が挙げられます。

第一に、**鉄鋼業における用途**です。塩酸は、建設、自動車、家電製品などの分野で、鉄鋼表面の錆、スケール、不純物を除去する酸洗工程に不可欠です。世界の鉄鋼消費量は、2023年の約17億6400万トンから2035年には19億5000万~20億トンに増加すると予測されており、特に新興市場での需要拡大が塩酸市場を強く牽引しています。

第二に、**化学製造**における重要性です。塩酸は、塩化物、肥料、PVCなどの様々な有機・無機化合物の製造に不可欠な試薬です。2024年11月には、米国の主要クロルアルカリメーカーであるBLEACHTECH L.L.C.がANSA McAL Limitedに3億2700万ドルで買収されるなど、業界再編も進んでいます。BLEACHTECHは高純度漂白剤、塩酸、苛性ソーダの垂直統合型リーダーであり、この買収は化学品需要の増加を反映しています。

第三に、**水処理および環境用途**です。塩酸は、都市および産業用水システムにおいて、pHレベルの調整、アルカリ性物質の中和、不純物の除去に重要な役割を果たします。水質への関心の高まりと厳格な環境規制が、効果的な水処理ソリューションへの需要を促進しています。例えば、2024年11月にはインドのグジャラート州政府が、飲料水供給への負担を軽減するため、廃水のリサイクルと再利用に焦点を当てた新戦略を発表し、企業や産業に処理済み廃水の使用を義務付けるなど、政策面からも需要が強化されています。

市場はグレード、用途、最終用途別に分類されており、グレード別では合成グレードが2024年に約74.0%を占め、最大のセグメントとなっています。

塩酸は塩素製造の副産物として安価かつ広範に供給され、pH調整、金属洗浄、PVC製造など多様な産業用途で不可欠です。その手頃な価格と幅広い応用範囲が、特に大規模産業設備において市場での優位性を維持する重要な要因となっています。

用途別分析では、2024年に鉄鋼酸洗が市場の約32.2%を占め、最大のシェアを保持しています。この工程では、塩酸が鋼材の錆やスケール、不要な汚染物質を除去し、亜鉛めっきや塗装前の滑らかな表面を作り出すために不可欠です。産業部門における鉄鋼の大規模な需要が酸洗作業を活発に保ち、塩酸の市場支配的地位を維持しています。

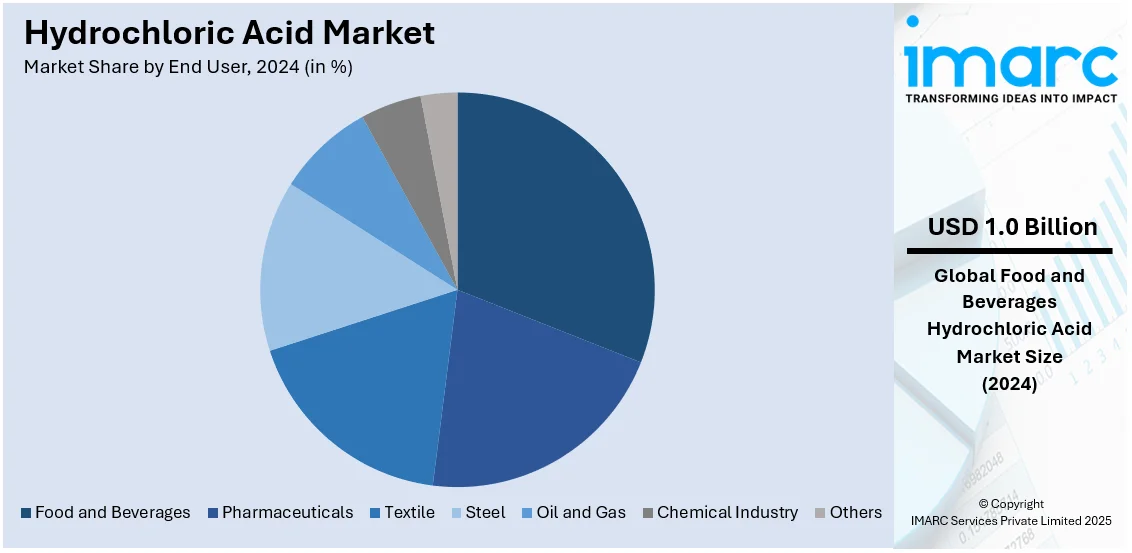

エンドユーザー別分析では、2024年に食品・飲料部門が市場の約30.9%を占め、最大のシェアを占めています。この部門では、食品の酸性化、pH調整、ゼラチンや砂糖、高果糖コーンシロップの製造補助、不純物除去剤、食品保存料として塩酸が不可欠です。便利な食品やソフトドリンク、包装食品に対する消費者の需要の高まりが、食品・飲料部門における塩酸の重要性を維持しています。

地域別分析では、2024年にアジア太平洋地域(APAC)が42.6%以上の最大の市場シェアを占めました。APAC市場は、化学、鉄鋼、エレクトロニクス産業からの強い需要、特に中国、インド、日本における急速な都市化に牽引されています。塩酸は塩素やPVCなどの化学製品製造に不可欠であり、これらの製品需要の増加が消費をさらに押し上げています。インフラプロジェクトに牽引される建設産業の成長や、食品加工部門の拡大も追加の推進要因です。さらに、新興経済国における製薬産業の成長も塩酸需要を支えています。競争力のある生産技術と豊富な原材料の入手可能性が、市場の見通しをさらに高め、APACを世界の塩酸市場の主要な牽引役としています。

北米の塩酸市場は、堅調な産業活動と多様な部門からの需要に牽引されています。特に鉄鋼産業の酸洗プロセスからの需要が重要であり、食品・飲料産業でのpH調整、食品加工、保存用途での成長も市場を押し上げています。PVC、肥料、その他の化学製品の製造に不可欠であるため、化学産業も市場需要を牽引しています。また、石油・ガス産業での油井刺激や生産性向上、製薬・水処理産業での浄化プロセスにおける規制遵守も市場を支えています。効率的で費用対効果の高い生産方法に対する技術進歩と需要の高まりが、北米での着実な成長を維持しています。

米国は2024年に北米市場で89.90%以上の最大のシェアを占めました。米国の塩酸市場は、化学、食品加工、製薬(医療費支出の増加による活性医薬品成分APIの生産需要増)、シェールガス探査、産業洗浄、水処理、金属表面処理などの主要産業での応用によって主に牽引されています。

欧州の塩酸市場は、化学、自動車、製薬部門からの需要など、様々な要因に影響されます。しかし、欧州化学産業評議会(CEFIC)によると、EU27の化学産業は2023年(1月~9月)に生産量が10.6%減少し、3番目に大きな落ち込みを記録しました。同部門の設備稼働率も低下しましたが、塩酸はこれらの課題にもかかわらず、生産における主要な原材料であり続けています。

塩酸市場は、主要産業からの継続的な需要と技術革新に支えられ、世界的に着実な成長を続けています。

欧州市場では、塩素、PVC、その他の化学物質の生産、自動車産業における金属表面処理、製薬産業での重要な役割が需要を牽引しています。さらに、環境規制の強化に伴い、工業用洗浄、廃棄物処理、水処理プロセスでの塩酸の必要性が高まっています。化学産業の生産は減速しているものの、製造技術の革新と主要セクターからの継続的な需要が市場の安定成長を牽引すると予想されます。

ラテンアメリカの塩酸市場は、鉄鋼産業の好調な業績に大きく恩恵を受けています。2022年にはラテンアメリカの鉄鋼消費量が67.8百万トンに達し、特に鉄鋼生産や金属表面処理における塩酸の強い需要を裏付けています。化学、インフラ開発、食品加工といったセクターも、様々な工業プロセスで塩酸に依存しており、この地域の市場成長を維持しています。

中東およびアフリカ地域では、塩酸市場は主に石油・ガス産業、特に油田サービスや坑井刺激に牽引されています。UAEの石油・ガス市場は2025年から2033年にかけて年平均成長率6.30%で成長すると予測されており、水圧破砕などの石油採掘プロセスにおける塩酸の需要が増加する見込みです。また、化学産業の成長と水処理ニーズの拡大も市場拡大を後押ししています。

塩酸市場は競争が激しく、Olin Corporation、Westlake Chemical、BASF SE、Dow Inc.などの主要企業が広範な製品ポートフォリオと戦略的な流通ネットワークを通じて市場を支配しています。鉄鋼、化学、水処理、食品加工などのセクターからの需要増加が競争を促進し、小規模な地域プレーヤーは、費用対効果の高いソリューションを提供し、地域産業に対応することで競争しています。生産方法の革新や、リサイクルや環境負荷低減といった持続可能な実践がトレンドとなっています。戦略的パートナーシップや生産能力の拡大は、市場での地位を維持するための一般的な戦略です。

最近の動向として、2024年12月にはChlorum Solutions USA LLCがアリゾナ州に小規模なクロルアルカリプラントを開発し、膜技術を用いて塩酸、次亜塩素酸ナトリウム、苛性ソーダを現地生産することで、サプライチェーンの回復力と安全性を向上させる計画です。2024年7月にはJohn CockerillとBaosteelが塩酸廃棄物を処理し、金属イオンと塩化水素を回収する「流動床酸再生」プロジェクトを開始し、環境負荷の低減と資源効率の向上を目指しています。2022年4月にはAditya Birla Groupがインドに年間15万トンの生産能力を持つクロルアルカリプラントを立ち上げ、苛性ソーダや塩酸などを生産し、製薬・農薬分野の成長を支援しています。2020年10月にはUnivar SolutionsとPVS Chloralkaliが塩酸調達契約と鉄道車両のUnivarへの移管を完了し、Univarの北米流通ネットワークを拡大しました。

本レポートは、2019年から2033年までの塩酸市場の様々なセグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境は主要プレーヤーの現在の位置を理解するための洞察を提供します。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の塩酸市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界の塩酸市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の塩酸市場 – グレード別内訳

6.1 合成グレード

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 副産物グレード

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 グレード別魅力的な投資提案

7 世界の塩酸市場 – 用途別内訳

7.1 鋼材酸洗

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 油井酸処理

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 鉱石処理

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 食品加工

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 プール消毒

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 塩化カルシウム

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2019-2024)

7.6.3 市場セグメンテーション

7.6.4 市場予測 (2025-2033)

7.7 バイオディーゼル

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2019-2024)

7.7.3 市場セグメンテーション

7.7.4 市場予測 (2025-2033)

7.8 その他

7.8.1 過去および現在の市場トレンド (2019-2024)

7.8.2 市場予測 (2025-2033)

7.9 用途別魅力的な投資提案

8 世界の塩酸市場 – エンドユーザー別内訳

8.1 食品および飲料

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 医薬品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 繊維

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 鉄鋼

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2019-2024)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2025-2033)

8.5 石油・ガス

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2019-2024)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2025-2033)

8.6 化学工業

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2019-2024)

8.6.3 市場セグメンテーション

8.6.4 市場予測 (2025-2033)

8.7 その他

8.7.1 過去および現在の市場トレンド (2019-2024)

8.7.2 市場予測 (2025-2033)

8.8 エンドユーザー別魅力的な投資提案

9 世界の塩酸市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 グレード別市場内訳

9.1.1.4 用途別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 グレード別市場内訳

9.1.2.4 用途別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 グレード別市場内訳

9.2.1.4 アプリケーション別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場の推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 グレード別市場内訳

9.2.2.4 アプリケーション別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場の推進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 グレード別市場内訳

9.2.3.4 アプリケーション別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場の推進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 グレード別市場内訳

9.2.4.4 アプリケーション別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 グレード別市場内訳

9.2.5.4 アプリケーション別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場の推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 グレード別市場内訳

9.3.1.4 アプリケーション別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 グレード別市場内訳

9.3.2.4 アプリケーション別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場の推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 グレード別市場内訳

9.3.3.4 アプリケーション別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場の推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 グレード別市場内訳

9.3.4.4 アプリケーション別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場の推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 グレード別市場内訳

9.3.5.4 アプリケーション別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場の推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 グレード別市場内訳

9.3.6.4 アプリケーション別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場の推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 グレード別市場内訳

9.4.1.4 アプリケーション別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場の推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 グレード別市場内訳

9.4.2.4 アプリケーション別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1.1 市場の推進要因

9.5.1.2 過去および現在の市場動向 (2019-2024)

9.5.1.3 グレード別市場内訳

9.5.1.4 アプリケーション別市場内訳

9.5.1.5 エンドユーザー別市場内訳

9.5.1.6 国別市場内訳

9.5.1.7 主要企業

9.5.1.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の塩酸市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要プレイヤー別市場シェア

10.4 市場プレイヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要プレイヤーのプロファイル

11.1 AGCケミカルズ

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要ニュースとイベント

11.2 BASF SE

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 財務状況

11.2.5 SWOT分析

11.2.6 主要ニュースとイベント

11.3 Detrex Corporation (Italmatch USA Corporation)

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 東岳グループ

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 Erco Worldwide Inc (Superior Plus LP)

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 Ercros SA.

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要ニュースとイベント

11.7 Merck KGaA

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 財務状況

11.7.5 SWOT分析

11.7.6 主要ニュースとイベント

11.8 Occidental Petroleum Corporation

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 Olin Corporation

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 財務状況

11.9.5 SWOT分析

11.9.6 主要ニュースとイベント

11.10 PCCグループ

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

11.11 Vynovaグループ

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

11.12 Westlake Corporation

11.12.1 事業概要

11.12.2 製品ポートフォリオ

11.12.3 事業戦略

11.12.4 財務状況

11.12.5 SWOT分析

11.12.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の塩酸市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

122.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

塩酸は、化学式HClで表される、塩化水素の水溶液であり、代表的な強酸の一つです。無色透明で刺激臭を持つ液体で、非常に腐食性が高く、皮膚や粘膜に触れると重度の損傷を引き起こす危険性があります。胃液の主成分としても知られており、生体内での消化作用に重要な役割を果たしています。

塩酸には、その濃度や純度によっていくつかの種類があります。一般的に、濃度が35〜37%程度のものは「濃塩酸」と呼ばれ、空気中で白煙(塩化水素ガスと空気中の水蒸気が反応して生じる微細な塩酸ミスト)を生じます。これに対し、実験室や洗浄用途で用いられる低濃度のものは「希塩酸」と呼ばれます。また、用途に応じて「工業用塩酸」は大規模な産業プロセス向けに、不純物が少ない「試薬用塩酸」は精密な分析や研究向けに、さらに高純度の「食品添加物用塩酸」は食品加工のpH調整などに利用されます。

その用途は非常に多岐にわたります。産業分野では、鉄鋼製品の表面から錆やスケールを除去する「酸洗」工程に不可欠です。また、ポリ塩化ビニル(PVC)の原料となる塩化ビニルモノマーをはじめとする有機化合物や、塩化第二鉄、塩化アルミニウムなどの無機化合物の製造原料としても広く用いられています。水処理におけるpH調整剤や、イオン交換樹脂の再生剤、鉱石の処理などにも利用されます。家庭用としては、トイレ用洗剤や浴室のスケール除去剤として希釈されたものが使われることがあります。

塩酸に関連する技術としては、まずその製造方法が挙げられます。主な製造法は、食塩電解の副生成物である水素と塩素を直接反応させる方法です。また、塩酸の取り扱いには高度な安全技術が求められます。貯蔵タンクや配管には、PVC、PTFE、ガラスライニング鋼などの耐食性材料が使用されます。排ガス処理にはスクラバーが用いられ、作業者の安全のためには適切な個人保護具(保護メガネ、手袋、防護服、呼吸用保護具など)の着用が必須です。使用後の廃液は、水酸化ナトリウムや消石灰などで中和処理されるのが一般的ですが、大規模な工場では酸再生プラントによる回収・再利用技術も導入されています。これらの技術は、環境負荷の低減と資源の有効活用に貢献しています。